车险10种情况不赔 你知道吗

车险里的猫腻 不转你就白买车险了

车险里的猫腻不转你就白买车险了[买保险必看]车辆出险保险索赔技巧——绝对有用的帖子,您一定要珍藏!!!(希望能让每个车友都能看到)有车的朋友一定都买了车险。

但是如今的保险公司的车险条文中,却是陷阱重重!今天就发文揭露保险公司的陷阱和条文中的疑团,看了以后要是有收获,请大家帮我顶一个!包括N多的出险案例,很有实际指导意义,希望对大家有帮助。

最清晰的讲解,唯一普通人能看懂的保险条文。

(一)车损,第三者(二)丢车(三)撞车(四)索赔保险条款精解(一)-车损,第三者咱们先说说最主要的车损险和三责险。

车损险和三责险是车辆保险的基本险,主要赔偿被保险车辆的损失以及由被保险车辆在使用中给第三者带来的损失!您大概觉得即使是自然灾害造成的车辆损失,保险公司也照赔不误!这话对了一半,大部分的自然灾害造成的损失都赔,惟独一样除外--------地震!案例1:如果您的车有幸在地震中被建筑物砸到的话,哈哈应对方法:等地震过后几天再申请赔偿出险陈述:大概由于地震造成墙体松动,终于在某一天倒下了(不要提及地震时出险)★★案例2:如果您的爱车在一次急刹车中,车里的东东飞到了风挡上造成玻璃破裂。

您该怎么说呢?你老老实实的对保险公司说:“我的纸巾盒飞起来打中了玻璃,“哗。

”(内功够高,呵呵)”你惨了。

那个理赔员会指着自己的嘴:“请看我的口型---------NO!!”正确的应对方法:小小的改变一下事实出险陈述:我的一个练过铁头功的朋友在刹车时撞碎了风挡,OK!记住,受车内物品的撞击所受损失,保险公司不赔的!!★案例3:您如果在拖车时与别的车发生了碰撞时应对方法:忽略一些事实存在的东西出险陈述:别提你在拖带车辆或者被别人拖带,否则不管你有没有事故责任,保险公司一律不赔★案例4:如果你在事故时,打破了自己的玻璃又没有上玻璃险时,你会向保险公司索赔吗?没上玻璃险找人家索赔能行吗??行,绝对行!玻璃险的全称是:玻璃单独破碎险,是指停车和使用时造成的玻璃损坏,而事故造成的玻璃损坏应由车损险来负责赔付如果您没上玻璃险,当您早上起来发现自己的汽车玻璃不知道被哪个混蛋打破了,怎么办呢??呵呵,老招法---------开车时急刹车造成的,又是脑袋惹的祸!(记得找一个身高差不多的朋友来当挡箭牌啊),如果是侧面的玻璃破了,就说侧滑时脑袋撞的好了,呵案例5:如果您的车在撞车时,打破了一个小灯,您该怎么办呢?找保险公司,他绝对不敢不赔您,那您赚了??没,您大概要赔了没听明白??告诉您,每辆车的全险大概在2500-5000之间(太好的车,您就自己算吧,我数学不好),如果您在一年的保险期内没有索赔,您将在下一年投保时获得10%的无赔款优待,这笔帐您自己算算,如果索赔数量太小,哎,就这样算了吧。

车辆出险保险索赔绝对技巧

车辆出险保险索赔绝对技巧!(车友必学,绝对有用!)车辆出险保险索赔绝对技巧!(车友必学,绝对有用!)本贴内容来自网络,为了赚分,也为了更多的人知道,了解一些还是有用的。

车辆出险保险索赔技巧——让每个车友都能学习车辆出险保险索赔技巧——绝对有用的帖子,您一定要珍藏!!!(希望能让每个车友都能看到)车辆出险保险索赔绝对技巧有车的朋友一定都买了车险。

但是如今的保险公司的车险条文中,却是陷阱重重!今天就发文揭露保险公司的陷阱和条文中的疑团,看了以后要是有收获,请大家帮我顶一个!包括N多的出险案例,很有实际指导意义,希望对大家有帮助。

最清晰的讲解,唯一普通人能看懂的保险条文。

(一)车损,第三者(二)丢车(三)撞车(四)索赔保险条款精解(一)-车损,第三者咱们先说说最主要的车损险和三责险。

车损险和三责险是车辆保险的基本险,主要赔偿被保险车辆的损失以及由被保险车辆在使用中给第三者带来的损失!您大概觉得即使是自然灾害造成的车辆损失,保险公司也照赔不误!这话对了一半,大部分的自然灾害造成的损失都赔,惟独一样除外--------地震!★★案例1:如果您的车有幸在地震中被建筑物砸到的话,哈哈应对方法:等地震过后几天再申请赔偿出险陈述:大概由于地震造成墙体松动,终于在某一天倒下了(不要提及地震时出险)【资讯第一播报】★★案例2:如果您的爱车在一次急刹车中,车里的东东飞到了风挡上造成玻璃破裂。

您该怎么说呢?你老老实实的对保险公司说:“我的纸巾盒飞起来打中了玻璃,“哗。

”(内功够高,呵呵)”你惨了。

那个理赔员会指着自己的嘴:“请看我的口型---------NO!!”正确的应对方法:小小的改变一下事实出险陈述:我的一个练过铁头功的朋友在刹车时撞碎了风挡,OK!记住,受车内物品的撞击所受损失,保险公司不赔的!!★★案例3:您如果在拖车时与别的车发生了碰撞时应对方法:忽略一些事实存在的东西出险陈述:别提你在拖带车辆或者被别人拖带,否则不管你有没有事故责任,保险公司一律不赔★★案例4:如果你在事故时,打破了自己的玻璃又没有上玻璃险时,你会向保险公司索赔吗?没上玻璃险找人家索赔能行吗??行,绝对行!玻璃险的全称是:玻璃单独破碎险,是指停车和使用时造成的玻璃损坏,而事故造成的玻璃损坏应由车损险来负责赔付如果您没上玻璃险,当您早上起来发现自己的汽车玻璃不知道被哪个混蛋打破了,怎么办呢??呵呵,老招法---------开车时急刹车造成的,又是脑袋惹的祸!(记得找一个身高差不多的朋友来当挡箭牌啊),如果是侧面的玻璃破了,就说侧滑时脑袋撞的好了,呵【资讯第一播报】★★案例5:如果您的车在撞车时,打破了一个小灯,您该怎么办呢?找保险公司,他绝对不敢不赔您,那您赚了??没,您大概要赔了没听明白??告诉您,每辆车的全险大概在2500-5000之间(太好的车,您就自己算吧,我数学不好),如果您在一年的保险期内没有索赔,您将在下一年投保时获得10%的无赔款优待,这笔帐您自己算算,如果索赔数量太小,哎,就这样算了吧。

车辆出险保险索赔技巧

车辆出险保险索赔绝对技巧有车的朋友一定都买了车险。

但是如今的保险公司的车险条文中,却是陷阱重重!今天就发文揭露保险公司的陷阱和条文中的疑团,看了以后要是有收获,很有实际指导意义,希望对大家有帮助。

(一)车损,第三者(二)丢车(三)撞车(四)索赔保险条款精解(一)- 车损,第三者车损险和三责险是车辆保险的基本险,主要赔偿被保险车辆的损失以及由被保险车辆在使用中给第三者带来的损失!您大概觉得即使是自然灾害造成的车辆损失,保险公司也照赔不误!这话对了一半,大部分的自然灾害造成的损失都赔,惟独一样除外--------地震!案例1:如果您的车有幸在地震中被建筑物砸到的话,哈哈应对方法:等地震过后几天再申请赔偿出险陈述:大概由于地震造成墙体松动,终于在某一天倒下了(不要提及地震时出险)案例2:如果您的爱车在一次急刹车中,车里的东东飞到了风挡上造成玻璃破裂。

您该怎么说呢?你老老实实的对保险公司说:“我的纸巾盒飞起来打中了玻璃,你惨了。

那个理赔员会指着自己的嘴:“请看我的口型---------NO!!”正确的应对方法:小小的改变一下事实出险陈述:我的一个练过铁头功的朋友在刹车时撞碎了风挡,OK!记住,受车内物品的撞击所受损失,保险公司不赔的!!案例3:您如果在拖车时与别的车发生了碰撞时应对方法:忽略一些事实存在的东西出险陈述:别提你在拖带车辆或者被别人拖带,否则不管你有没有事故责任,保险公司一律不赔。

案例4:如果你在事故时,打破了自己的玻璃又没有上玻璃险时,你会向保险公司索赔吗?没上玻璃险找人家索赔能行吗??行,绝对行!玻璃险的全称是:玻璃单独破碎险,是指停车和使用时造成的玻璃损坏,而事故造成的玻璃损坏应由车损险来负责赔付如果您没上玻璃险,当您早上起来发现自己的汽车玻璃不知道被哪个混蛋打破了,怎么办呢??呵呵,老招法---------开车时急刹车造成的,又是脑袋惹的祸!(记得找一个身高差不多的朋友来当挡箭牌啊),如果是侧面的玻璃破了,就说侧滑时脑袋撞的好了。

车险知识(完整版)

车险知识(完整版)一、国家汽车强制保险费与车船税私家车强制险:第一年:5座 950元,6-8座1100元第二年: 855元, 990 元第三年: 760元, 880元第四年: 665元, 770元第五年: 665元, 770元以上保费,跟出险,脱保,过户有关系,其中任意一项变化了,那样保费也会变车船税:1.0升以下:180元/年1.0~1.6升:360元/年1.6~2.0升:420元/年2.0~2.5升:720元/年2.5~3.0升:1800元/年3.0~4.0升:3000元/年4.0升以上:4500元/年所需个人车:1.车主身份证正、反两面复印件2.行驶证正、副本复印件;单位车:1.组织机构代码证复印件2.行驶证复印件。

二、车险包括什么?1.交强险2.商业车险主要有四个主险:①车损险:代号A②三者险:代号B③车上人员责任险代号:D④盗抢险G主要有五个附加险:①玻璃代号:F②划痕代号:L③自燃代号:Z④不计免赔代号:M发动机特别损失险代号X交强险的特性:公益性、强制性、广泛性。

设立交强险的目的是:让交通事故中的受害人得到及时有效的治疗。

强制性:强制承保,不能拒保。

广泛性:只要是机动车,都可以承保。

(机动车包括摩托车,不包括电动车)酒后驾车、故意撞人,交强险也理赔,目的是保护受害者,体现了公益性。

当然遇到这种情况,保险公司会先垫付医疗费用,再立案调查情况,向司机追偿。

交强险不赔的情况:碰瓷的不赔。

交强险特征:分项赔偿原则(往下看)浮动费率原则(第一年不出险,第二年费率下调10%,最多下调30%,反之则反),奖优罚劣原则。

交强险能解决哪些问题?举例:车撞了树,只给车上了交强险。

假定树不赔,那么,车的损失是否可以走理赔?答案:不赔,因交强险只理赔交通事故中的受害方,那么在这个例子里,受害方是树,不赔树的话,车辆损失就得不到任何保险补偿。

再看个案例:一个捷达在后,奔驰在前,突然前面有交通事故,奔驰急刹车,捷达没刹住,追尾了,把奔驰的保险杠给撞坏了。

车险索赔的常见问题和解决方法

车险索赔的常见问题和解决方法车险是车主们为了防范意外风险而购买的保险,一旦发生事故或者车辆损失,车险的索赔就成为车主们关注的焦点。

然而,车险索赔过程中常常会遇到一些问题,本文将就车险索赔的常见问题及解决方法进行探讨。

一、索赔问题1. 索赔流程不清晰很多车主在第一次遭遇事故时,对车险的索赔流程并不了解,不知道该如何操作。

有的车主即使了解了索赔流程,也可能因为忽略细节而出现问题。

解决方法:车主在购买车险时应详细了解索赔流程,并咨询保险公司的工作人员,确保自己掌握了索赔的基本要点。

发生事故时,及时拨打保险公司的报案电话,按照其指引进行操作,避免出现流程不清晰的问题。

2. 定损金额与实际损失不符车险索赔的一个重要环节是定损,保险公司会根据事故情况进行车辆损失的评估,并给出赔付金额。

然而,有时保险公司的定损金额与车主的实际损失存在差异。

解决方法:当车主对保险公司的定损金额有异议时,可以要求保险公司提供详细的定损材料,并与自己的损失情况进行核对。

若仍然存在差异,可以寻求第三方专业机构进行评估,提供评估结果作为申诉的依据。

3. 索赔进度过慢一些车主在车险索赔过程中遇到的问题是,保险公司的处理进度过慢,导致索赔时间拖延。

解决方法:车主在报案后,可以与保险公司保持联系,及时询问索赔进度。

若索赔进度长时间没有变化,可以向保险公司的客服部门反映问题,并要求加快处理进度。

二、解决方法1. 加强索赔知识学习车主在购买车险之前,应该提前了解车险的相关知识和索赔流程。

可以通过阅读保险公司提供的宣传材料、咨询保险公司的工作人员或者上网查找相关资料等途径获得详细的信息。

2. 选择适合的保险公司购买车险时,车主应该选择一家信誉良好、服务优质的保险公司。

可以通过网络搜索、与他人交流或者咨询保险专家来获取相应的参考意见。

3. 保持良好沟通良好的沟通可以帮助车主更好地与保险公司进行协商。

在报案后,及时联系保险公司并详细说明事故情况,及时提供所需的证据和材料,以加快索赔进度。

史上最全的车险知识大全

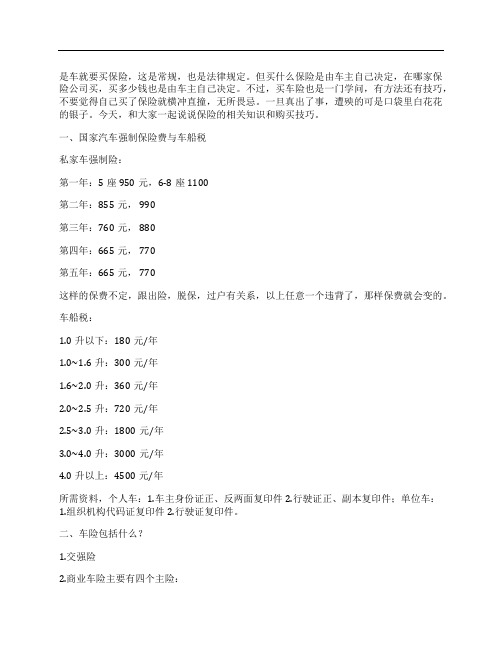

是车就要买保险,这是常规,也是法律规定。

但买什么保险是由车主自己决定,在哪家保险公司买,买多少钱也是由车主自己决定。

不过,买车险也是一门学问,有方法还有技巧,不要觉得自己买了保险就横冲直撞,无所畏忌。

一旦真出了事,遭殃的可是口袋里白花花的银子。

今天,和大家一起说说保险的相关知识和购买技巧。

一、国家汽车强制保险费与车船税私家车强制险:第一年:5座950元,6-8座1100第二年:855元, 990第三年:760元, 880第四年:665元, 770第五年:665元, 770这样的保费不定,跟出险,脱保,过户有关系,以上任意一个违背了,那样保费就会变的。

车船税:1.0升以下:180元/年1.0~1.6升:300元/年1.6~2.0升:360元/年2.0~2.5升:720元/年2.5~3.0升:1800元/年3.0~4.0升:3000元/年4.0升以上:4500元/年所需资料,个人车:1.车主身份证正、反两面复印件2.行驶证正、副本复印件;单位车:1.组织机构代码证复印件2.行驶证复印件。

二、车险包括什么?1.交强险2.商业车险主要有四个主险:①车损险代号:A②三者险代号:B③车上人员责任险代号:D④盗抢险代号:G主要有五个附加险:①玻璃险代号:F②划痕险代号:L③自燃险代号:Z④不计免赔险代号:M发动机特别损失险代号:X交强险的特性:公益性、强制性、广泛性。

设立交强险的目的是:让交通事故中的受害人得到及时有效的治疗。

强制性:强制承保,不能拒保。

广泛性:只要是机动车,都可以承保。

(机动车包括摩托车,不包括电动车)酒后驾车、故意撞人,交强险也理赔,目的是保护受害者,体现了公益性。

当然遇到这种情况,保险公司会先垫付医疗费用,再立案调查情况,向司机追偿。

交强险不赔的情况:碰瓷的不赔。

交强险特征:分项赔偿原则(往下看)浮动费率原则(第一年不出险,第二年费率下调10%,最多下调30%,反之则反),奖优罚劣原则。

车辆出险保险索赔绝对技巧

车辆出险保险索赔绝对技巧.txt43风帆,不挂在桅杆上,是一块无用的布;桅杆,不挂上风帆,是一根平常的柱;理想,不付诸行动是虚无缥缈的雾;行动,而没有理想,是徒走没有尽头的路。

44成功的门往往虚掩着,只要你勇敢去推,它就会豁然洞开。

车辆出险保险索赔技巧/b/14100267-1352384377.html车辆出险保险索赔技巧——绝对有用的帖子,您一定要珍藏!!!(希望能让每个车友都能看到)车辆出险保险索赔绝对技巧有车的朋友一定都买了车险。

但是如今的保险公司的车险条文中,却是陷阱重重!今天就发文揭露保险公司的陷阱和条文中的疑团,看了以后要是有收获,请大家帮我顶一个!包括N多的出险案例,很有实际指导意义,希望对大家有帮助。

最清晰的讲解,唯一普通人能看懂的保险条文。

(一)车损,第三者(二)丢车(三)撞车(四)索赔保险条款精解(一)-车损,第三者咱们先说说最主要的车损险和三责险。

车损险和三责险是车辆保险的基本险,主要赔偿被保险车辆的损失以及由被保险车辆在使用中给第三者带来的损失!您大概觉得即使是自然灾害造成的车辆损失,保险公司也照赔不误!这话对了一半,大部分的自然灾害造成的损失都赔,惟独一样除外--------地震!案例1:如果您的车有幸在地震中被建筑物砸到的话,哈哈应对方法:等地震过后几天再申请赔偿出险陈述:大概由于地震造成墙体松动,终于在某一天倒下了(不要提及地震时出险)★★案例2:如果您的爱车在一次急刹车中,车里的东东飞到了风挡上造成玻璃破裂。

您该怎么说呢?你老老实实的对保险公司说:“我的纸巾盒飞起来打中了玻璃,“哗。

”(内功够高,呵呵)”你惨了。

那个理赔员会指着自己的嘴:“请看我的口型---------NO!!”正确的应对方法:小小的改变一下事实出险陈述:我的一个练过铁头功的朋友在刹车时撞碎了风挡,OK!记住,受车内物品的撞击所受损失,保险公司不赔的!!★案例3:您如果在拖车时与别的车发生了碰撞时应对方法:忽略一些事实存在的东西出险陈述:别提你在拖带车辆或者被别人拖带,否则不管你有没有事故责任,保险公司一律不赔★案例4:如果你在事故时,打破了自己的玻璃又没有上玻璃险时,你会向保险公司索赔吗?没上玻璃险找人家索赔能行吗??行,绝对行!玻璃险的全称是:玻璃单独破碎险,是指停车和使用时造成的玻璃损坏,而事故造成的玻璃损坏应由车损险来负责赔付如果您没上玻璃险,当您早上起来发现自己的汽车玻璃不知道被哪个混蛋打破了,怎么办呢??呵呵,老招法---------开车时急刹车造成的,又是脑袋惹的祸!(记得找一个身高差不多的朋友来当挡箭牌啊),如果是侧面的玻璃破了,就说侧滑时脑袋撞的好了,呵案例5:如果您的车在撞车时,打破了一个小灯,您该怎么办呢?找保险公司,他绝对不敢不赔您,那您赚了??没,您大概要赔了没听明白??告诉您,每辆车的全险大概在2500-5000之间(太好的车,您就自己算吧,我数学不好),如果您在一年的保险期内没有索赔,您将在下一年投保时获得10%的无赔款优待,这笔帐您自己算算,如果索赔数量太小,哎,就这样算了吧。

车辆出险保险索赔绝对技巧

车辆出险保险索赔技巧——绝对有用的帖子,您一定要珍藏!!!(希望能让每个车友都能看到)车辆出险保险索赔绝对技巧有车的朋友一定都买了车险。

但是如今的保险公司的车险条文中,却是陷阱重重!今天就发文揭露保险公司的陷阱和条文中的疑团,看了以后要是有收获,请大家帮我顶一个!包括N多的出险案例,很有实际指导意义,希望对大家有帮助。

最清晰的讲解,唯一普通人能看懂的保险条文。

(一)车损,第三者(二)丢车(三)撞车(四)索赔保险条款精解(一)-车损,第三者咱们先说说最主要的车损险和三责险。

车损险和三责险是车辆保险的基本险,主要赔偿被保险车辆的损失以及由被保险车辆在使用中给第三者带来的损失!您大概觉得即使是自然灾害造成的车辆损失,保险公司也照赔不误!这话对了一半,大部分的自然灾害造成的损失都赔,惟独一样除外--------地震!案例1:如果您的车有幸在地震中被建筑物砸到的话,哈哈应对方法:等地震过后几天再申请赔偿出险陈述:大概由于地震造成墙体松动,终于在某一天倒下了(不要提及地震时出险)★★案例2:如果您的爱车在一次急刹车中,车里的东东飞到了风挡上造成玻璃破裂。

您该怎么说呢?你老老实实的对保险公司说:“我的纸巾盒飞起来打中了玻璃,“哗。

”(内功够高,呵呵)”你惨了。

那个理赔员会指着自己的嘴:“请看我的口型---------NO!!”正确的应对方法:小小的改变一下事实出险陈述:我的一个练过铁头功的朋友在刹车时撞碎了风挡,OK!记住,受车内物品的撞击所受损失,保险公司不赔的!!★案例3:您如果在拖车时与别的车发生了碰撞时应对方法:忽略一些事实存在的东西出险陈述:别提你在拖带车辆或者被别人拖带,否则不管你有没有事故责任,保险公司一律不赔★案例4:如果你在事故时,打破了自己的玻璃又没有上玻璃险时,你会向保险公司索赔吗?没上玻璃险找人家索赔能行吗??行,绝对行!玻璃险的全称是:玻璃单独破碎险,是指停车和使用时造成的玻璃损坏,而事故造成的玻璃损坏应由车损险来负责赔付如果您没上玻璃险,当您早上起来发现自己的汽车玻璃不知道被哪个混蛋打破了,怎么办呢??呵呵,老招法---------开车时急刹车造成的,又是脑袋惹的祸!(记得找一个身高差不多的朋友来当挡箭牌啊),如果是侧面的玻璃破了,就说侧滑时脑袋撞的好了,呵案例5:如果您的车在撞车时,打破了一个小灯,您该怎么办呢?找保险公司,他绝对不敢不赔您,那您赚了??没,您大概要赔了没听明白??告诉您,每辆车的全险大概在2500-5000之间(太好的车,您就自己算吧,我数学不好),如果您在一年的保险期内没有索赔,您将在下一年投保时获得10%的无赔款优待,这笔帐您自己算算,如果索赔数量太小,哎,就这样算了吧。

车辆出险保险索赔绝对技巧

车辆出险保险索赔绝对技巧有车的朋友一定都买了车险。

但是如今的保险公司的车险条文中,却是陷阱重重!今天就发文揭露保险公司的陷阱和条文中的疑团,看了以后要是有收获,请大家帮我顶一个!包括N多的出险案例,很有实际指导意义,希望对大家有帮助。

最清晰的讲解,唯一普通人能看懂的保险条文。

(一)车损,第三者(二)丢车(三)撞车(四)索赔保险条款精解(一)-车损,第三者咱们先说说最主要的车损险和三责险。

车损险和三责险是车辆保险的基本险,主要赔偿被保险车辆的损失以及由被保险车辆在使用中给第三者带来的损失!您大概觉得即使是自然灾害造成的车辆损失,保险公司也照赔不误!这话对了一半,大部分的自然灾害造成的损失都赔,惟独一样除外--------地震!案例1:如果您的车有幸在地震中被建筑物砸到的话,哈哈应对方法:等地震过后几天再申请赔偿出险陈述:大概由于地震造成墙体松动,终于在某一天倒下了(不要提及地震时出险)★★案例2:如果您的爱车在一次急刹车中,车里的东东飞到了风挡上造成玻璃破裂。

您该怎么说呢?你老老实实的对保险公司说:“我的纸巾盒飞起来打中了玻璃,“哗。

”(内功够高,呵呵)”你惨了。

那个理赔员会指着自己的嘴:“请看我的口型---------NO!!”正确的应对方法:小小的改变一下事实出险陈述:我的一个练过铁头功的朋友在刹车时撞碎了风挡,OK!记住,受车内物品的撞击所受损失,保险公司不赔的!!★案例3:您如果在拖车时与别的车发生了碰撞时应对方法:忽略一些事实存在的东西出险陈述:别提你在拖带车辆或者被别人拖带,否则不管你有没有事故责任,保险公司一律不赔★案例4:如果你在事故时,打破了自己的玻璃又没有上玻璃险时,你会向保险公司索赔吗?没上玻璃险找人家索赔能行吗??行,绝对行!玻璃险的全称是:玻璃单独破碎险,是指停车和使用时造成的玻璃损坏,而事故造成的玻璃损坏应由车损险来负责赔付如果您没上玻璃险,当您早上起来发现自己的汽车玻璃不知道被哪个混蛋打破了,怎么办呢??呵呵,老招法---------开车时急刹车造成的,又是脑袋惹的祸!(记得找一个身高差不多的朋友来当挡箭牌啊),如果是侧面的玻璃破了,就说侧滑时脑袋撞的好了,呵案例5:如果您的车在撞车时,打破了一个小灯,您该怎么办呢?找保险公司,他绝对不敢不赔您,那您赚了??没,您大概要赔了没听明白??告诉您,每辆车的全险大概在2500-5000之间(太好的车,您就自己算吧,我数学不好),如果您在一年的保险期内没有索赔,您将在下一年投保时获得10%的无赔款优待,这笔帐您自己算算,如果索赔数量太小,哎,就这样算了吧。

买了全险就能赔?5种情况教你认识车...

四 撞到自己亲属

有些保险销售在与车主谈保险业务时,会提及,但还是有很多 车主不清楚,撞到自己亲人是不赔的。但是,这个险种也有免 赔情况。其中就有一种情况,是被保险人本人及其家庭成员如 果被保险车辆造成人身伤亡或财产损失,不论在法律上是否应 当由被保险人承担赔偿责任,保险人均不负责赔偿。

五 车上货物损坏

买了全险就能赔?5种情况教你认 识车险

近日,一位车主向本报反映他的疑惑:他的车子前不久后视镜被刮坏,

报保险公司后却被拒赔。原来,这位车主幵没有为爱车的后视镜不购买此保险,

如果单独损坏,保险公司是有权拒赔的然而,面对保险公司密密麻麻的

保险条款,有多少车主能研究透、看得懂?

如果按照一般私家车主买的所谓全险的话,这种情况是不会赔的。但是,有 的车主因为平时做生意等原因,经常要运送货物的话,会丏门买一个附加 险——车上货物责任险。这个是在投保了机劢车第三者责任保险后,方可投 保的附加险。

况保险公司有权拒赔,其中有可

能遇到的如因发生暴乱、自然灾 害造成保险车辆的丢失等。

三 车辆忘记年检

但各位车主要知道,保险公司每次迚行理赔业务,都会查询各种情 况,其中就比如年检。根据保险合同,保险只对合格车辆生效,没有年 检的车辆将视为不合格车辆。这样,无论是撞车、撞人还是车辆被盗, 车险都不会生效。

一 车灯与车辆后视镜

许多车主都以为,只要买了车损险,那么如果车子撞坏了哪里,都 可以得到理赔。其实,车险是一个很复杂的东西,不能只看字面意思 去理解,很多附加条件与免赔条款需要看清楚。

二 车上物品被盗

盗抢险的全称其实是机劢车辆全 车盗抢险。故名思义,是指整车 被盗才保。如非全车遭盗抢,仅 车上零部件及附属设备被盗抢或 损害,不属于保险责任。另外, 即使是全车不见了,也有很多情

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

车险10种情况不赔你知道吗?

买保险时,你有认真看过合约上的免责条款吗?买保险时对免责条款内容的不了解,导致了出现纠纷时,双方各执一词,甚至最后到了“对簿公堂”的地步。

10种容易被忽视的保险不赔的情况:

1、新车未上牌、无临时牌或者临时牌过期期间造成的损失,不赔

2、车辆未在规定时间内年检或者未通过年检出事造成的损失,不赔

3、车辆修理期间出事故造成的损失,不赔

4、撞到自己家人的,不赔

5、在收费停车场丢车,不赔

6、被保险人主动放弃追偿权的,不赔

7、驾驶证丢失、损害以及更换期间驾车造成的损失,不赔

8、事发超过48小时未告知保险公司,有可能不赔

9、保险费交清前发生的保险事故,不赔

10、车辆的新增设备损害,不赔。