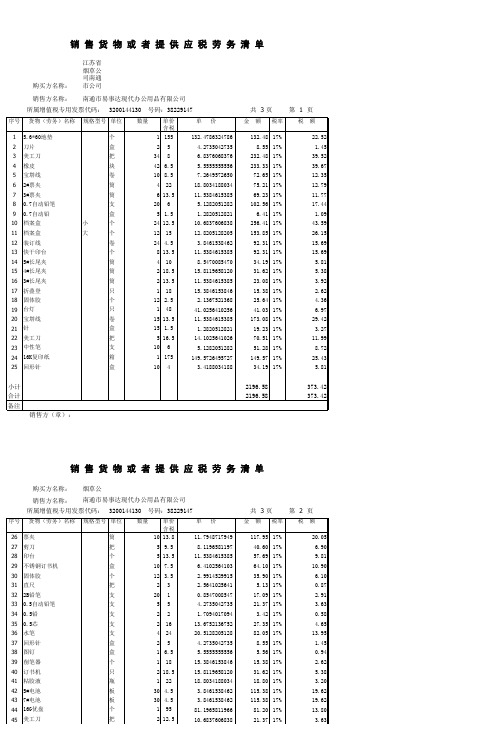

销售货物或者提供应税劳务、服务清单

中华人民共和国增值税暂行条例_国务院令[1993]第134_号

![中华人民共和国增值税暂行条例_国务院令[1993]第134_号](https://img.taocdn.com/s3/m/1021ddfb4693daef5ef73d96.png)

中华人民共和国增值税暂行条例国务院令[1993]第134号 第一条 在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳增值税。

第二条 增值税税率: (一)纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。

(二)纳税人销售或者进口下列货物,税率为13%: 1.粮食、食用植物油; 2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品; 3.图书、报纸、杂志; 4.饲料、化肥、农药、农机、农膜; 5.国务院规定的其他货物。

(三)纳税人出口货物,税率为零;但是,国务院另有规定的除外。

(四)纳税人提供加工、修理修配劳务(以下简称应税劳务),税率为17%。

税率的调整,由国务院决定。

第三条 纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额。

未分别核算销售额的,从高适用税率。

第四条 除本条例第十三条规定外,纳税人销售货物或者提供应税劳务(以下简称销售货物或者应税劳务),应纳税额为当期销项税额抵扣当期进项税额后的余额。

应纳税额计算公式: 应纳税额=当期销项税额-当期进项税额 因当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

第五条 纳税人销售货物或者应税劳务,按照销售额和本条例第二条规定的税率计算并向购买方收取的增值税额,为销项税额。

销项税额计算公式: 销项税额=销售额×税率 第六条 销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。

销售额以人民币计算。

纳税人以外汇结算销售额的,应当按外汇市场价格折合成人民币计算。

第七条 纳税人销售货物或者应税劳务的价格明显偏低并无正当理由的,由主管税务机关核定其销售额。

第八条 纳税人购进货物或者接受应税劳务(以下简称购进货物或者应税劳务),所支付或者负担的增值税额为进项税额。

增值税发票清单模板

购买方名称:江苏省烟草公司南通市公司

销售方名称:

销售方(章):

共 3 页 第 1 页

南通市易事达现代办公用品有限公司

所属增值税专用发票代码:3200144130 号码:38229147

购买方名称:江苏省烟草公司南通市公司

销售方名称:

销售方(章):

南通市易事达现代办公用品有限公司

3200144130 号码:38229147

共 3 页 第 2 页

所属增值税专用发票代码:

购买方名称:江苏省烟草公司南通市公司

销售方名称:

销售方(章):

销 售 货 物 或 者 提 供 应 税 劳 务 清 单

南通市易事达现代办公用品有限公司

所属增值税专用发票代码:3200144130 号码:38229147

共 3 页 第 3 页

购买方名称:江苏省烟草公司南通市公司

销售方名称:

销售方(章):

共 1 页 第 1 页

销 售 货 物 或 者 提 供 应 税 劳 务 清 单

南通市易事达现代办公用品有限公司

所属增值税专用发票代码:3200144130 号码:38229145

购买方名称:江苏省烟草公司南通市公司

销售方名称:

共 1 页 第 1 页

销 售 货 物 或 者 提 供 应 税 劳 务 清 单

南通市易事达现代办公用品有限公司

所属增值税专用发票代码:3200144130 号码:38229146

销售方(章):。

中华人民共和国增值税暂行条例_条例_

中华人民共和国增值税暂行条例增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

下文是小编收集的中华人民共和国增值税暂行条例,欢迎阅读!中华人民共和国增值税暂行条例全文第一条在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

第二条增值税税率:(一)纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。

(二)纳税人销售或者进口下列货物,税率为13%:1.粮食、食用植物油;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;3.图书、报纸、杂志;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

(三)纳税人出口货物,税率为零;但是,国务院另有规定的除外。

(四)纳税人提供加工、修理修配劳务(以下称应税劳务),税率为17%。

税率的调整,由国务院决定。

第三条纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额;未分别核算销售额的,从高适用税率。

第四条除本条例第十一条规定外,纳税人销售货物或者提供应税劳务(以下简称销售货物或者应税劳务),应纳税额为当期销项税额抵扣当期进项税额后的余额。

应纳税额计算公式:应纳税额=当期销项税额-当期进项税额当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

第五条纳税人销售货物或者应税劳务,按照销售额和本条例第二条规定的税率计算并向购买方收取的增值税额,为销项税额。

销项税额计算公式:销项税额=销售额×税率第六条销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。

销售额以人民币计算。

纳税人以人民币以外的货币结算销售额的,应当折合成人民币计算。

第七条纳税人销售货物或者应税劳务的价格明显偏低并无正当理由的,由主管税务机关核定其销售额。

中华人民共和国增值税暂行条例(全文)

中华人民共和国增值税暂行条例(全文)中华人民共和国增值税暂行条例(全文)中华人民共和国国务院令第538号《中华人民共和国增值税暂行条例》已经2008年11月5日国务院第34次常务会议修订通过,现将修订后的《中华人民共和国增值税暂行条例》公布,自2009年1月1日起施行。

总理XXX二○○八年十一月十日中华人民共和国增值税暂行条例(1993年12月13日中华人民共和国国务院令第134号发布2008年11月5日国务院第34次常务会议修订通过)第一条在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

第二条增值税税率:(一)纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。

(二)纳税人贩卖或者进口下列货物,税率为13%:1.食粮、食用植物油;2.自来水、暖气、凉气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;3.图书、报纸、杂志;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

(三)纳税人出口货物,税率为零;可是,国务院另有规定的除外。

(四)纳税人提供加工、修理修配劳务(以下称应税劳务),税率为17%。

税率的调整,由国务院决定。

第三条纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额;未分别核算销售额的,从高适用税率。

第四条除本条例第十一条规定外,纳税人贩卖货物或者提供给税劳务(以下简称贩卖货物或者应税劳务),应纳税额为当期销项税额抵扣当期进项税额后的余额。

应纳税额计算公式:应纳税额=当期销项税额-当期进项税额当期销项税额小于当期进项税额缺乏抵扣时,其缺乏部分能够结转下期继续抵扣。

第五条纳税人销售货物或者应税劳务,按照销售额和本条例第二条规定的税率计算并向购买方收取的增值税额,为销项税额。

销项税额计算公式:销项税额=贩卖额×税率第六条贩卖额为纳税人贩卖货物或者应税劳务向购买方收取的所有价款和价外用度,可是不包括收取的销项税额。

三种不同的汇总开票方式【税务实务】

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

三种不同的汇总开票方式【税务实务】

1、汇总开具专用发票

《增值税专用发票使用规定》(国税发〔2006〕156号)第十二条规定,一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。

汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖发票专用章。

这种汇总可以称得上是「开票方式的汇总」,也就是常说的清单方式开票,详见销货清单到底是怎么回事?怎么判断真伪?。

具体操作:在发票管理新系统中将受票方信息填好之后,点击填开界面上的「清单」按钮,按照提示操作即可。

汇总开具的发票上「货物或应税劳务、服务名称」显示为「(详见销货清单)」,附带的清单显示购销双方名称,发票号码,发票代码,具体商品或服务名称,金额,税额等信息。

2、汇总代开增值税发票

《国家税务总局关于个人保险代理人税收征管有关问题的公告》(国家税务总局公告2016年第45号)第三、四、五条规定:

接受税务机关委托代征税款的保险企业,向个人保险代理人支付佣金费用后,可代个人保险代理人统一向主管国税机关申请汇总代开增值税普通发票或增值税专用发票。

保险企业代个人保险代理人申请汇总代开增值税发票时,应向主管国税机关出具个人保险代理人的姓名、身份证号码、联系方式、付款时间、付款金额、代征税款的详细清单。

保险企业应将个人保险代理人的详细信息,作为代开增值税发票的清单,随发票入账。

中华人民共和国增值税暂行条例(全文)

中华人民共和国增值税暂行条例(全文)中华人民共和国国务院令第538号《中华人民共和国增值税暂行条例》已经2008年11月5日国务院第34次常务会议修订通过,现将修订后的《中华人民共和国增值税暂行条例》公布,自2009年1月1日起施行。

总理温家宝二OO八年十一月十日中华人民共和国增值税暂行条例(1993年12月13日中华人民共和国国务院令第134号发布2008年11月5日国务院第34次常务会议修订通过)第一条在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

第二条增值税税率:(一)纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。

(二)纳税人销售或者进口下列货物,税率为13% :1•粮食、食用植物油;2•自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;3•图书、报纸、杂志;4•饲料、化肥、农药、农机、农膜;5•国务院规定的其他货物。

(三)纳税人出口货物,税率为零;但是,国务院另有规定的除外。

(四)纳税人提供加工、修理修配劳务(以下称应税劳务),税率为17%。

税率的调整,由国务院决定。

第三条纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额;未分别核算销售额的,从高适用税率。

第四条除本条例第十一条规定外,纳税人销售货物或者提供应税劳务(以下简称销售货物或者应税劳务),应纳税额为当期销项税额抵扣当期进项税额后的余额。

应纳税额计算公式:应纳税额=当期销项税额-当期进项税额当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

第五条纳税人销售货物或者应税劳务,按照销售额和本条例第二条规定的税率计算并向购买方收取的增值税额,为销项税额。

销项税额计算公式:销项税额=销售额X税率第六条销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。

广东省国家税务局普通发票管理实施办法

广东省国家税务局普通发票管理实施办法普通发票是指在购销商品、提供或接受服务以及从事其他经营活动中,所开具和收取的收付款凭证。

下文是广东省国家税务局普通发票管理实施规定,欢迎阅读!广东省国家税务局普通发票管理实施规定完整版第一章总则第一条为加强全省国税系统普通发票(含增值税普通发票)管理,根据《中华人民共和国发票管理办法》、《中华人民共和国发票管理办法实施细则》及其他税收法律法规的有关规定,结合全省税收工作实际,制定本规定。

第二条广东省国家税务局(以下简称省国税局)统一负责全省国税系统的普通发票管理工作,省国税局货物和劳务税处负责增值税普通发票的管理,征管和科技发展处负责其他普通发票的管理。

各市(不含深圳市)、县(市、区)国家税务局依据各自的职责,做好本行政区域内的普通发票管理工作。

第三条除国家税务总局统一设置的普通发票票种外,省国税局负责设置其他普通发票票种和式样。

第四条各地级以上市国税局统一印制的普通发票(含印有企业单位名称的发票)式样,按照省国税局的统一要求确定。

第二章发票的印制第五条普通发票印制实行统一式样、统一防伪、集中印制的原则。

普通发票印制企业、防伪专用品生产企业由省国税局统一招标确定,国家税务总局另有规定的除外。

第六条除国家税务总局另有规定外,发票必须套印全国统一的发票监制章。

发票监制章由省国税局按照国家税务总局的统一规定制作和发放。

省国税局统一印制的普通发票,套印省国家税务局发票监制章。

地级以上市国税局统一印制的普通发票(含印有企业单位名称的发票),套印地级以上市国家税务局发票监制章。

第七条承印省国税局统一普通发票的定点印刷企业由省国税局发票管理部门按有关规定进行管理;承印地级以上市国税局统一印制的普通发票的定点印刷企业和防伪专用品生产企业由所在地地级以上市国税局发票管理部门按规定进行管理。

第八条普通发票印制企业必须严格按照招标合同的有关规定承印发票,不得将税务机关批准印制的发票委托其他单位或个人印制。

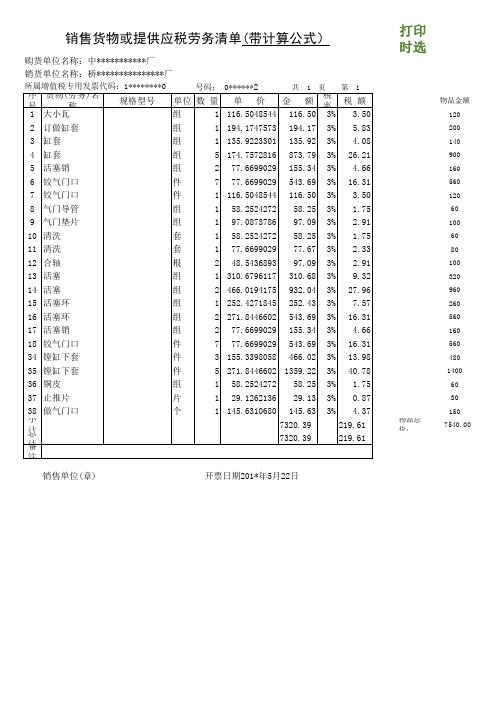

销售货物或提供应税劳务清单(带计算公式)

17 活塞销

组

2 77.6699029 155.34 3% 4.66

18 铰气门口

件

7 77.6699029 543.69 3% 16.31

34 镗缸下套

件

3 ########### 466.02 3% 13.98

35 镗缸下套

件

5 ########### ####### 3% 40.78

36 铜皮

2 订做缸套

组

1 ########### 194.17 3% 5.83

3 缸套

组

1 ########### 135.92 3% 4.08

4 缸套

组

5 ########### 873.79 3% 26.21

5 活塞销

组

2 77.6699029 155.34 3% 4.66

6 铰气门口

件

7 77.6699029 543.69 3% 16.31

销售货物或提供应税劳务清单(带计算公式)

购货单位名称:中***********厂

销货单位名称:桥***************厂

所属增值税专用发票代码:1********0

号码: 0******2

共1页 第1页

序号货物(劳务)名称 规格型号 单位 数 量 单 价 金 额 税率 税 额

1 大小瓦

组

1 ########### 116.50 3% 3.50

7 铰气门口

件

1 ########### 116.50 3% 3.50

8 气门导管

组

1 58.2524272 58.25 3% 1.75

9 气门垫片

组

1 97.0873786 97.09 3% 2.91

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

销售货物或者提供应税劳务、服务清单

销售方向购买方提供了家具的销售清单,其中包括床、沙发、电视柜、茶几和梳妆台,每个物品的规格型号都以套为单位。

购买方的名称和销售方的名称也在清单上被列出来。

清单中的每个物品都有单价和数量,因此可以计算出每个物品的总价。

根据清单,家具的总价为.12元。

每个物品的税率都是3%,因此可以计算出每个物品的税额。

家具的总税额为1170.88元。

需要注意的是,清单中的格式有一些错误,需要进行修正。

同时,清单中的某些部分可能需要进一步澄清或说明。