万科获利能力分析(作业三)

万科集团-获利能力分析

万科集团2008-2010年获利能力分析一、盈利能力盈利能力是指企业获取利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。

盈利能力指标主要包括营业利润率、成本费用利润率、盈余现金保障倍数、总资产报酬率、净资产收益率和资本收益率六项。

实务中,上市公司经常采用每股收益、每股股利、市盈率、每股净资产等指标评价其获利能力。

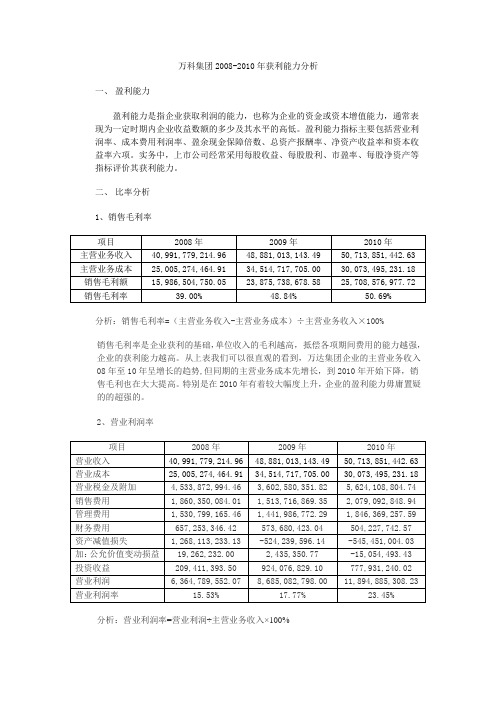

二、比率分析1、销售毛利率分析:销售毛利率=(主营业务收入-主营业务成本)÷主营业务收入×100%销售毛利率是企业获利的基础,单位收入的毛利越高,抵偿各项期间费用的能力越强,企业的获利能力越高。

从上表我们可以很直观的看到,万达集团企业的主营业务收入08年至10年呈增长的趋势,但同期的主营业务成本先增长,到2010年开始下降,销售毛利也在大大提高。

特别是在2010年有着较大幅度上升,企业的盈利能力毋庸置疑的的超强的。

2、营业利润率分析:营业利润率=营业利润÷主营业务收入×100%一般营业利润率越高,说明企业主营业务获利能力就越强,反之,则获利能力差。

从上表的数据比较可以看出,08年至10年万达集团的营业利润率在呈现逐年递增的状态,主要是因为万达的销售收入在逐年的递增,在提高销售收入的情况下,成本控制得当,费用所占的比率控制的也比较好所以企业的营业利润在2010年增大最大,企业拥有很强的盈利能力。

3、总资产收益率分析总资产收益率=收益总额/平均资产总额*100%分析:总资产收益率越高代表企业的盈利能力越强,资产效率利用越高,从上述数据可以看出万达集团的收益是逐年递增的,代表企业的销售通畅,资产总额也在逐年递增,但是从总资产收益率增长幅度角度来看,总资产收益率的增长幅度低于收益增长的幅度,这说明一个问题,万达的总资产利用效率低,企业存在一定的问题,企业应当优化资产结构,提高综合管理水平,增强企业的盈利性和流动性,从而提高企业的盈利能力。

万科企业盈利能力分析

万科企业盈利能力分析摘要如今,随着经济的快速发展,公司之间的竞争在强者和弱者的生存规则中都在加剧,企业所有者需要开始解决企业之间需要向前发展的竞争压力问题。

而企业的盈利指标的分析,是企业的管理者最首要的任务,是企业选择管理战略参考的重心支柱,也是企业发展前行的必做程序。

盈利能力分析就是购买者、投资者的明灯,也是买家和投资者的里程碑,企业努力赚取利润以使利润最大化。

在当今现今经济环境下,我国经济增长的速度也越来越快,同时房地产行业也迅速的发展起来,由于市场需求的激增,房地产行业为了获取更高的利润,选择了急促增加供给量的方式提高盈利水平。

为了构建合适房地产行业的生存发展环境,提升企业盈利能力的稳定性,推进企业健康协调发展,本文对企业盈利能力作出分析和研究。

本文的主要内容分为五个部分。

通过介绍盈利能力的含义,盈利能力分析对企业的作用,和分析获利能力的方法与获利能力分析相关的指标,影响盈利能力分析的主要因素内容去对企业盈利能力的简单了解。

然后以万科股份有限公司作为案例,介绍了万科企业及对其盈利能力的分析。

最后结合了万科盈利能力分析的结果,以评估万科公司的盈利能力,并提出改进建议。

关键词:盈利能力;盈利指标;万科企业;Analysis of Vanke's profitabilityAbstractNowadays, with the rapid development of the economy, competition between companies is intensifying in the survival rules of the strong and the weak, and business owners need to start to solve the problem of competition pressure between enterprises that needs to move forward. The analysis of the company's profit indicators is the most important task of the company's managers, it is the pillar of the center of gravity for the company to choose the management strategy reference, and it is also a necessary procedure for the company to move forward. Profitability analysis is a bright light for buyers and investors, and also a milestone for buyers and investors. Enterprises strive to earn profits to maximize profits. In today's current economic environment, China's economic growth rate is getting faster and faster, and the real estate industry has also developed rapidly. Due to the surge in market demand, the real estate industry has chosen to increase supply in order to obtain higher profits. Improve profitability. In order to build a suitable development environment for the real estate industry, improve the stability of the company's profitability, and promote the healthy and coordinated development of the enterprise, this article analyzes and studies the enterprise's profitability.The main content of this article is divided into five parts. By introducing the meaning of profitability, the effect of profitability analysis on the enterprise, and the methods of analyzing profitability and indicators related to profitability analysis, the main factors affecting profitability analysis are to gain a simple understanding of the profitability of the enterprise. Then take Vanke Co., Ltd. as a case to introduce V anke's enterprises and their profitability analysis. Finally, the results of Vanke's profitability analysis are combined to evaluate Vanke's profitability and make recommendations for improvement.Key words:Profitability; Profit indicators; Vanke Enterprise;目录摘要 (I)Abstract (II)一、绪论 (1)(一)研究背景 (1)(二)研究目的及意义 (1)二、盈利能力分析概述 (1)(一)盈利能力的概念 (1)(二)盈利能力分析的作用 (1)(三)盈利能力分析的主要方法 (2)(四)盈利能力分析的指标 (2)三、影响企业盈利能力分析的因素 (4)(一)企业的营销能力 (4)(二)收现能力 (4)(三)成本费用控制能力 (4)(四)资本结构 (4)(五)会计政策方法的选择 (4)四、万科股份有限公司盈利能力分析 (5)(一)万科股份有限公司简介 (5)(二)万科股份有限公司盈利分析 (5)五、万科股份有限公司的盈利能力评价及对策建议 (8)(一)万科股份有限公司的盈利能力评价 (8)(二)万科股份有限公司对策建议 (9)六、结论 (9)参考文献 (11)致谢 (12)一、绪论(一)研究背景随着经济的飞速发展,随着市场经济的不断深化,公司之间的跨境业务数量不断增加,公司结构也越来越复杂。

万科股份有限公司盈利能力分析

万科股份有限公司盈利能力分析作者:王紫薇来源:《商情》2019年第24期[摘要]上市公司以盈利为最终目的而从事生产经营活动,盈利是企业生存和发展的出发点和落脚点。

分析企业的盈利能力,不但能评价企业的经营状况,还能帮助经营管理者发现企业现阶段管理存在的问题。

本文以万科企业股份有限公司为例,使用与收入相关的、与资产相关、与销售相关的盈利能力分析指标对万科股份有限公司2014至2017年财务报表进行盈利能力分析。

[关键词]盈利能力万科企业评价指标一、万科股份有限公司简介万科企业股份有限公司成立于1984年,1991年在深圳证券交易所上市,是深交所第二家上市公司。

经过三十余年的发展,已成为国内首屈一指的房地产企业,公司业务聚焦全国经济最具活力的三大经济圈及中西部重点城市。

目前已有项目378项房产覆盖了全国近50个城市。

2018年销售额已达到6000亿,同比增长了14.54%,位居第二。

2016年公司首次跻身《财富》“世界500强”,位列榜单第356位,2017年、2018年接连上榜,分别位列榜单第307位、第332位。

二、针对财务数据对万科进行分析(一)与收入相关的财务指标1、营业利润率:营业利润率是指企业营业利润与其营业收入的比率,反映了企业经营效率的高低,也反映了企业管理层经营公司获取利润的能力。

根据表中的数据可知,万科股份有限公司营业利润率逐年下降,其中2014年下降幅度为4.75%,2015年下降幅度为0.7%,2016年下降幅度为4.19%。

毛利率在14年和15年都有小幅度下滑,在2016年有所回升。

表明万科股份有限公司在2016年前虽然处于盈利状态但其盈利能力逐年下降。

2017年万科营业利润率有较大幅度的回升,反映了万科股份有限公司在经过2016年的股改之后,表明企业管理层管理效率在获取利润能力在增强,说明万科的未来发展前景值得期待。

2、销售净利率:该比值越高,表明企业通过营业收入获取净利润的能力越强。

财务报告分析万科(3篇)

第1篇一、引言万科企业股份有限公司(以下简称“万科”或“公司”)是中国领先的房地产开发商之一,自1984年成立以来,凭借其稳健的经营理念、创新的发展模式以及优质的住宅产品,赢得了市场的广泛认可。

本文将通过对万科最近一年财务报告的分析,对其财务状况、盈利能力、偿债能力、运营能力等方面进行深入探讨。

二、财务报表概述万科的财务报表主要包括资产负债表、利润表、现金流量表和所有者权益变动表。

以下是对这些报表的简要概述:1. 资产负债表:反映了公司在某一特定时点的资产、负债和所有者权益状况。

万科的资产负债表显示了其庞大的资产规模和负债水平。

2. 利润表:反映了公司在一定时期内的收入、成本、费用和利润情况。

万科的利润表揭示了其盈利能力。

3. 现金流量表:反映了公司在一定时期内的现金流入和流出情况。

万科的现金流量表展示了其现金流状况。

4. 所有者权益变动表:反映了公司在一定时期内所有者权益的变化情况。

万科的所有者权益变动表揭示了其股东权益的变动原因。

三、财务分析1. 盈利能力分析- 营业收入:万科的营业收入在过去一年保持了稳定增长,主要得益于其房地产项目的持续销售。

- 毛利率:万科的毛利率在过去一年有所下降,这可能与房地产市场的竞争加剧和原材料价格上涨有关。

- 净利率:万科的净利率在过去一年有所上升,这主要得益于其成本控制措施的有效实施。

2. 偿债能力分析- 流动比率:万科的流动比率在过去一年保持稳定,表明其短期偿债能力良好。

- 速动比率:万科的速动比率在过去一年有所下降,这可能与公司加大投资力度有关。

- 资产负债率:万科的资产负债率在过去一年有所上升,这可能与公司加大投资力度和收购新项目有关。

3. 运营能力分析- 存货周转率:万科的存货周转率在过去一年有所下降,这可能与公司加大存货储备以应对市场波动有关。

- 应收账款周转率:万科的应收账款周转率在过去一年保持稳定,表明其应收账款回收能力良好。

- 总资产周转率:万科的总资产周转率在过去一年有所下降,这可能与公司加大投资力度有关。

万科公司财务分析报告(3篇)

第1篇一、前言万科企业股份有限公司(以下简称“万科”或“公司”)成立于1984年,总部位于中国深圳,是中国领先的房地产开发商之一。

经过多年的发展,万科已成为中国房地产行业的领军企业,业务涵盖住宅开发、商业物业、物业服务等多个领域。

本报告旨在通过对万科公司财务报表的分析,评估其财务状况、经营成果和现金流量,为投资者、管理层和利益相关者提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据万科2021年度财务报表,截至2021年底,万科总资产为8,805.12亿元,其中流动资产为5,527.12亿元,非流动资产为3,278.00亿元。

流动资产占比较高,表明公司短期偿债能力较强。

具体来看,万科的流动资产主要由货币资金、交易性金融资产、应收账款、存货等构成。

其中,货币资金和交易性金融资产占比最高,表明公司具备较强的短期偿债能力和投资能力。

2. 负债结构分析截至2021年底,万科的总负债为6,860.12亿元,其中流动负债为5,505.44亿元,非流动负债为354.68亿元。

流动负债占比较高,但较上一年有所下降,表明公司负债结构有所优化。

具体来看,万科的流动负债主要由短期借款、应付账款、预收账款等构成。

非流动负债主要由长期借款、长期应付款等构成。

短期借款占比相对较高,但较上一年有所下降,表明公司短期偿债压力有所减轻。

3. 所有者权益分析截至2021年底,万科的所有者权益为1,945.00亿元,较上一年增长约5%。

这表明公司盈利能力和资本实力较强。

(二)利润表分析1. 营业收入分析2021年,万科实现营业收入4,612.32亿元,同比增长约15%。

这主要得益于公司住宅开发业务的增长以及物业服务的拓展。

2. 毛利率分析2021年,万科的毛利率为25.44%,较上一年有所下降。

这主要由于原材料成本上升、土地市场竞争激烈等因素影响。

3. 净利率分析2021年,万科的净利率为8.27%,较上一年有所下降。

万科财务报告分析(3篇)

第1篇一、前言万科企业股份有限公司(以下简称“万科”或“公司”)是中国领先的房地产企业,成立于1984年,总部位于深圳。

经过多年的发展,万科已成为中国房地产行业的领军企业之一。

本文将对万科2019年度财务报告进行分析,以期为投资者和业界人士提供参考。

二、万科2019年度财务报告概述1.营业收入2019年,万科实现营业收入3678.9亿元,同比增长6.6%。

其中,房地产开发业务收入3552.2亿元,占比97.1%;物业服务及其他业务收入126.7亿元,占比3.4%。

2.净利润2019年,万科实现净利润295.1亿元,同比增长13.6%。

其中,归属于上市公司股东的净利润266.4亿元,同比增长12.9%。

3.经营活动产生的现金流量净额2019年,万科经营活动产生的现金流量净额为680.7亿元,同比增长17.5%。

这表明公司在经营活动中的盈利能力和现金流状况良好。

4.资产负债率截至2019年底,万科的资产负债率为67.6%,较2018年底下降0.4个百分点。

这表明公司资产负债结构合理,财务风险较低。

5.毛利率2019年,万科毛利率为25.2%,较2018年下降1.2个百分点。

这主要由于土地成本上升和行业竞争加剧。

三、万科财务报告分析1.营业收入分析万科2019年营业收入同比增长6.6%,主要得益于以下因素:(1)销售面积增长:2019年,万科销售面积为3764.3万平方米,同比增长9.6%。

这表明公司在市场份额方面取得了一定的优势。

(2)产品结构调整:万科在2019年加大了高端产品和改善型产品的开发力度,提高了产品附加值。

(3)多元化业务发展:万科在物业服务、物流地产等多元化业务领域取得了较好的业绩。

2.净利润分析万科2019年净利润同比增长13.6%,主要得益于以下因素:(1)销售毛利率提升:尽管毛利率较2018年下降,但公司通过提高产品附加值和优化成本结构,使得销售毛利率有所提升。

(2)费用控制:万科在2019年加强费用控制,使得管理费用、销售费用等成本得到有效控制。

万科财务报告近三年分析(3篇)

第1篇一、前言万科企业股份有限公司(以下简称“万科”或“公司”)是中国领先的房地产开发企业之一,自1984年成立以来,一直秉持“建筑无限生活”的理念,致力于为客户提供高品质的住宅、商业地产和物业服务等。

本文将对万科近三年的财务报告进行分析,旨在了解公司的财务状况、经营成果和未来发展趋势。

二、万科近三年财务报告分析1. 财务状况分析(1)资产规模万科近三年资产规模持续增长,2019年、2020年和2021年分别为1.58万亿元、1.79万亿元和2.04万亿元。

这表明万科在房地产市场的地位逐渐稳固,规模效应逐渐显现。

(2)负债规模万科近三年负债规模也呈增长趋势,2019年、2020年和2021年分别为1.18万亿元、1.38万亿元和1.62万亿元。

尽管负债规模增长,但负债率控制在合理范围内,表明公司财务风险较低。

(3)盈利能力万科近三年盈利能力较强,2019年、2020年和2021年营业收入分别为4315.4亿元、4848.5亿元和5296.5亿元,净利润分别为314.2亿元、412.5亿元和530.4亿元。

这表明公司在保持规模增长的同时,盈利能力也不断提升。

2. 经营成果分析(1)营业收入万科近三年营业收入持续增长,2019年、2020年和2021年分别为4315.4亿元、4848.5亿元和5296.5亿元。

这主要得益于公司业务规模的扩大和项目利润率的提升。

(2)净利润万科近三年净利润持续增长,2019年、2020年和2021年分别为314.2亿元、412.5亿元和530.4亿元。

这表明公司在保持规模增长的同时,盈利能力也在不断提升。

(3)毛利率万科近三年毛利率相对稳定,2019年、2020年和2021年分别为21.4%、21.5%和21.7%。

这表明公司在项目开发过程中,成本控制能力较强。

3. 未来发展趋势分析(1)行业环境随着我国房地产市场的逐渐成熟,政策调控力度加大,行业竞争愈发激烈。

万科作为行业领军企业,有望在行业变革中保持领先地位。

万科企业股份有限公司盈利能力分析及建议

万科企业股份有限公司盈利能力分析及建议

万科企业股份有限公司(Vanke)是中国最大的房地产企业,一直以来都处在房地产行业的领先地位。

在2013年,万科企业股份有限公司实现了净利润68.53亿元,营业收入约2031.37亿元,较上一年增长24.88%,成绩斐然。

近年来,万科企业股份有限公司持续重视财务管控和成本控制,主动建立和完善财务决策管理机制,这在某种程度上提高了公司的盈利能力,促使投资者更好地把握投资机会。

同时,万科企业股份有限公司在自身投资和发展方面更加积极主动,重视资金经营和资产管理,并严格控制资金。

同时,该公司在盈利能力方面不断寻求新的增长点,并不断优化科学的财务报表,努力提高利润率水平,增加现金流量,有效提高盈利能力。

此外,万科企业股份有限公司也蓄势待发,积极投资一些新兴技术领域,充分发挥其在新兴产业中的竞争优势,从而在新兴产业享有主导地位,这样会有利于公司目前和未来的发展。

综上所述,万科企业股份有限公司目前的盈利能力良好。

然而,未来也存在投资领域的不确定性,应持续加强风控和预防差错的投入,完善投资的前期研究,以便进一步实现投资的稳健增长。

万科企业股份有限公司盈利能力分析

摘要房地产行业的行情一直以来都与国家对其实施的政策以及整体宏观环境密切相关,业绩时优时劣,但这个是外部所不能改变的因素,因此为了改变这种形势,提高企业的盈利能力,本文着手从万科企业的内部出发,对其盈利能力主要代表指标展开具体分析,本文选取了2015年-2017年三年的财务数据与行业对比数据,运用一系列的财务分析方法,对主要盈利能力指标进行了剖析与比对,从而寻找到企业自身盈利发展过程中存在的主要问题,并针对具体问题提出具体的可行性方案,在进一步提高企业盈利能力的同时也为行业发展提供一定的启示。

关键词:上市公司盈利能力分析存在的问题解决措施AbstractMarket of real estate industry has always been with the national policy for its implementation and the overall is closely related to the macro environment, the results better, but this is the external factors can change, so in order to change this situation, improve the profitability of enterprises, this paper set about from the inside of China vanke, the profitability of a concrete analysis on the main representative indicators, this article selects the 2015-2017, three years of financial data compared with industry data, using a series of financial analysis method, main profitability indicators for the analysis and comparison, to find the main problems in the development of their own profit, In addition, specific feasible plans are proposed for specific problems, which can further improve the profitability of enterprises and provide some enlightenment for the development of the industry.Keywords: Listed company Profitability Analysis Existing problems Solutions目录一、概述 (2)(一)国内外研究现状 (2)(二)研究的目的及意义 (3)(三)盈利能力分析的含义 (3)(四)盈利能力分析的内容 (4)(五)盈利能力分析的方法 (4)二、万科企业盈利能力指标分析 (5)(一)万科企业简介 (5)(二)资本经营盈利能力分析 (5)(三)资产经营盈利能力分析 (7)(四)商品经营盈利能力分析 (9)(五)上市公司盈利能力分析 (10)三、万科企业盈利能力存在的问题 (12)(一)总资产周转率不断下降 (12)(二)企业的成本控制还不够,尤其是对期间费用的控制 (12)四、万科企业盈利能力的优化方案 (12)(一)提高总资产周转率 (12)(二)降低成本开支,减少期间费用 (14)五、结论 (15)参考文献 (15)致谢................................... 错误!未定义书签。

万科地产财务分析报告(3篇)

第1篇一、概述万科企业股份有限公司(以下简称“万科”或“公司”)成立于1984年,是中国领先的房地产开发商之一。

经过多年的发展,万科已经成为中国房地产市场的领军企业,业务涵盖了房地产开发、物业管理、商业运营等多个领域。

本报告旨在对万科的财务状况进行深入分析,以期为投资者和利益相关者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2021年底,万科的总资产为3,413.17亿元,较上一年增长12.34%。

其中,流动资产占比为59.72%,非流动资产占比为40.28%。

流动资产主要包括货币资金、交易性金融资产、应收账款等,非流动资产主要包括投资性房地产、固定资产、无形资产等。

(2)负债结构分析截至2021年底,万科的总负债为2,584.76亿元,较上一年增长10.12%。

其中,流动负债占比为67.16%,非流动负债占比为32.84%。

流动负债主要包括短期借款、应付账款、预收账款等,非流动负债主要包括长期借款、应付债券等。

(3)股东权益分析截至2021年底,万科的股东权益为828.41亿元,较上一年增长15.03%。

股东权益占比为24.24%,表明公司的资产负债率较低,财务风险较小。

2. 利润表分析(1)营业收入分析截至2021年底,万科的营业收入为2,654.25亿元,较上一年增长12.89%。

营业收入增长主要得益于公司新项目交付和销售价格上涨。

(2)营业成本分析截至2021年底,万科的营业成本为1,908.77亿元,较上一年增长11.67%。

营业成本的增长主要源于土地成本上升和建筑材料价格上涨。

(3)期间费用分析截至2021年底,万科的期间费用为411.67亿元,较上一年增长12.64%。

期间费用增长主要源于销售费用和管理费用的增加。

(4)利润分析截至2021年底,万科的净利润为199.99亿元,较上一年增长15.52%。

净利润增长主要得益于营业收入和毛利率的提高。

3. 现金流量表分析(1)经营活动现金流量分析截至2021年底,万科经营活动产生的现金流量净额为344.72亿元,较上一年增长17.65%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

- 1 - 题目:获利能力分析 我选万科公司并以选定公司的资料为基础进行分析

万科企业股份有限公司(以下简称万科地产)原系经深圳市人民政府(1988)1509

号文批准,于1988年11月1日在深圳现代企业有限公司基础上改组设立的股份有限公司,原名为“深圳万科企业股份有限公司”。1991年1月29日,本公司发行之A股在深圳证券交易所上市。1993年5月28日,本公司发行之B股在深圳证券交易所上市。1993年12月28日经深圳市工商行政管理局批准更名为“万科企业股份有限公司”。 本公司经营范围为:兴办实业(具体项目另行申请);国内商业的;物资供销业(不含专营、专控、专卖商品);进出口业务(按深经发审证字第113号外贸企业审定证书规定办理);房地产开发。控股子公司主营业务包括房地产开发、物业管理、投资咨询等。 获利能力也称:收益能力,(earning power)是指企业在赚取利润的能力,反映企业资金增值能力。通常表现为一定时期内企业收益数额的多少及其水平的高低。它是财务报表分析的重要组成部分,所有的财务报表分析都和获利能力分析有关。通过获利能力分析,可以评价企业过去的经营业绩、偿债能力与流动性以及评估公司价值方面。在进行获利能力分析时,以一些基础的百分比形式来衡量利润比用绝对数来衡量更有意义,这些基础可以是销售额、生产性资产或所有者及债权人投入的资本。获利能力的大小是—个相对的概念,利润相对于一定的资源投入、一定的收入而言。利润率越高, 获利能力越强;利润率越低, 获利能力越差。企业经营业绩的好坏最终可通过企业的获利能力来反映。获利分析能力对于所有财务报表使用者都非常重要。它影响到投资者的盈利回报,是债权人收回债权的根本保障,是企业至关重要的能力。

一、 2008至2011年资产负责表

报表日期 2011年12月31日 2010年12月31日 2009年12月31日 2008年12月31日 流动资产 - 2 -

货币资金 34,239,500,000.00 37,816,900,000.00 23,001,900,000.00 19,978,300,000.00 结算备付金 -- -- -- -- 拆出资金 -- -- -- -- 交易性金融资产 -- -- 740,471.00 -- 衍生金融资产 -- -- -- -- 应收票据 -- -- -- -- 应收账款 1,514,810,000.00 1,594,020,000.00 713,192,000.00 922,775,000.00 预付款项 20,116,200,000.00 17,838,000,000.00 8,736,320,000.00 3,160,520,000.00 应收保费 -- -- -- -- 应收分保账款 -- -- -- -- 应收分保合同准备金 -- -- -- --

应收利息 -- -- -- -- 应收股利 -- -- -- -- 其他应收款 18,440,600,000.00 14,938,300,000.00 7,785,810,000.00 3,496,100,000.00 应收出口退税 -- -- -- -- 应收补贴款 -- -- -- -- 应收保证金 -- -- -- -- 内部应收款 -- -- -- -- - 3 -

买入返售金融资产 -- -- -- -- 存货 208,335,000,000.00 133,333,000,000.00 90,085,300,000.00 85,898,700,000.00 待摊费用 -- -- -- -- 待处理流动资产损益 -- -- -- --

一年内到期的非流动资产 -- -- -- --

其他流动资产 -- -- -- -- 流动资产合计 282,647,000,000.00 205,521,000,000.00 130,323,000,000.00 113,456,000,000.00

发放贷款及垫款 -- -- -- -- 可供出售金融资产 441,262,000.00 404,764,000.00 163,629,000.00 167,418,000.00 持有至到期投资 -- -- -- -- 长期应收款 -- -- -- -- 长期股权投资 6,426,490,000.00 4,493,750,000.00 3,565,380,000.00 2,485,730,000.00 其他长期投资 -- -- -- -- 投资性房地产 1,126,110,000.00 129,176,000.00 228,143,000.00 198,395,000.00 固定资产原值 2,121,190,000.00 1,674,410,000.00 1,744,120,000.00 1,622,000,000.00 累计折旧 525,329,000.00 454,828,000.00 388,143,000.00 356,666,000.00 - 4 -

固定资产净值 1,595,860,000.00 1,219,580,000.00 1,355,980,000.00 1,265,330,000.00 固定资产减值准备 -- -- -- -- 固定资产净额 1,595,860,000.00 1,219,580,000.00 1,355,980,000.00 1,265,330,000.00 在建工程 705,553,000.00 764,282,000.00 593,208,000.00 188,587,000.00 工程物资 -- -- -- -- 固定资产清理 -- -- -- -- 生产性生物资产 -- -- -- -- 公益性生物资产 -- -- -- -- 油气资产 -- -- -- -- 无形资产 435,474,000.00 373,952,000.00 81,966,300.00 -- 开发支出 -- -- -- -- 商誉 -- -- -- -- 长期待摊费用 40,999,400.00 32,161,400.00 31,318,700.00 25,268,200.00 股权分置流通权 -- -- -- -- 递延所得税资产 2,326,240,000.00 1,643,160,000.00 1,265,650,000.00 1,449,480,000.00 其他非流动资产 463,793,000.00 1,055,990,000.00 -- -- 非流动资产合计 13,561,800,000.00 10,116,800,000.00 7,285,280,000.00 5,780,210,000.00 资产总计 296,208,000,000.00 215,638,000,000.00 137,609,000,000.00 119,237,000,000.00 - 5 -

短期借款 1,724,450,000.00 1,478,000,000.00 1,188,260,000.00 4,601,970,000.00 向中央银行借款 -- -- -- -- 吸收存款及同业存放 -- -- -- --

拆入资金 -- -- -- -- 交易性金融负债 17,041,800.00 15,054,500.00 -- 1,694,880.00 衍生金融负债 -- -- -- -- 应付票据 31,250,000.00 -- 30,000,000.00 -- 应付账款 29,745,800,000.00 16,923,800,000.00 16,300,000,000.00 12,896,000,000.00 预收款项 111,102,000,000.00 74,405,200,000.00 31,734,800,000.00 23,945,800,000.00 卖出回购金融资产款 -- -- -- --

应付手续费及佣金 -- -- -- -- 应付职工薪酬 1,690,350,000.00 1,415,760,000.00 806,504,000.00 517,763,000.00 应交税费 4,078,620,000.00 3,165,480,000.00 1,176,880,000.00 (861,985,000.00) 应付利息 272,299,000.00 127,807,000.00 122,644,000.00 219,884,000.00 应付股利 -- -- -- -- 其他应交款 -- -- -- -- - 6 -

应付保证金 -- -- -- -- 内部应付款 -- -- -- -- 其他应付款 30,216,800,000.00 16,814,000,000.00 9,258,730,000.00 9,968,300,000.00 预提费用 -- -- -- -- 预计流动负债 -- -- -- -- 应付分保账款 -- -- -- -- 保险合同准备金 -- -- -- -- 代理买卖证券款 -- -- -- -- 代理承销证券款 -- -- -- -- 国际票证结算 -- -- -- -- 国内票证结算 -- -- -- -- 递延收益 -- -- -- -- 应付短期债券 -- -- -- -- 一年内到期的非流动负债 21,845,800,000.00 15,305,700,000.00 7,440,410,000.00 13,264,400,000.00

其他流动负债 -- -- -- -- 流动负债合计 200,724,000,000.00 129,651,000,000.00 68,058,300,000.00 64,553,700,000.00

长期借款 20,972,000,000.00 24,790,500,000.00 17,502,800,000.00 9,174,120,000.00