成本会计实训(第七章制造费用)S电子教案

成本会计导学案第七章

班级: 财会 14 授课时间: 第二周 审 核 人:课题:《成本会计》第七章 产品成本计算的品种法【学习目标】掌握品种法的计算程序和账务处理举例。

【学法指导】上课注意听讲,做好课堂笔记,认真练习操作,课后及时复习,按时完成作业。

【学时安排】16 课时【课前预习】预习教材本章内容【课堂探究】本周教学内容的一种方法。

它主要适用于大量、大批单步骤生产或管理上不要求 分步骤计算成本的多步骤生产。

只生产一种产品——关成本项目。

生产多种产品——学科: 成本会计(财会班)执 笔 人: 顾启鸣细账的有关成本项目。

三1 、按照产品品种开设产品成本明细账。

23品成本和月末在产品费用。

举例说明[ 例6—1]①生产产品领用材料②车间一般消耗材料③分配工资④计提福利费⑤计提折旧费⑥其它支出接下去对辅助生产费用和制造费用进行的分配。

本生产成本”最后将生产费用合计在完工产品和月末在产品之间进行纵向分1现了产品成本核算的一般程序。

2算。

【小结】计算。

举例说明。

多媒体显示产品成本明细账。

计算分配。

归纳小结。

(提醒学生在看老师板书时记下笔记,学生后自主复习,老师答疑)基础知识部分带着学生在课堂上重点学习知识点并提问【课堂检测】【回扣目标】回顾课堂所学的重点知识;帮助学生明确重点并记忆;掌握各个公式的使用【课后作业】复习已讲的知识(整理归纳知识点)。

《成本会计》第3版电子教案共433页

《成本会计》第3版电子教案

成 本 会 计

第一章 总论

第二章 成本核算的要求和一般程序

成 第三章 费用的归集和分配

本

第四章 生产费用在完工产品与在产品

1 成本是补偿生产耗费的尺度 2 成本是综合反映企业工作质量的重要指标 3 成本是制定产品价格的一项重要因素

4 成本是企业进行决策的重要依据

成本会计>>第一章>>第一节 成本的经济实质和作用

上一页 下一页 回首页

本节小结

本节主要阐述了成本的经济实质,即理论成本的构成 以及成本在会计实务中所发挥的经济作用。

成本会计>>第一章>>第二节 课外阅读训练

上一页 下一页 回首页

第三节 成本会计的任务

一、概括地说 二、具体地说

成本会计>>第一章>>第三节 成本会计的任务

上一页 下一页 回首页

一、概括地说

成本会计的任务是成本会计职能的具体化,也 是人们期望成本会计应达到的目的和对成本会计的 要求。

成本会计是会计的一个重要分支,反映和监督 是其两大基本职能。

成本会计>>第一章>>第一节 小结

上一页 下一页 回首页

课外阅读训练

什么是全部成本? 什么是制造成本? 两者有何区别?

成本会计>>第一章>>第一节 课外阅读训练

上一页 下一页 回首页

第二节 成本会计的对象

一、综合的说 二、详细的说

成本会计>>第一章>>第二节 成本会计的对象

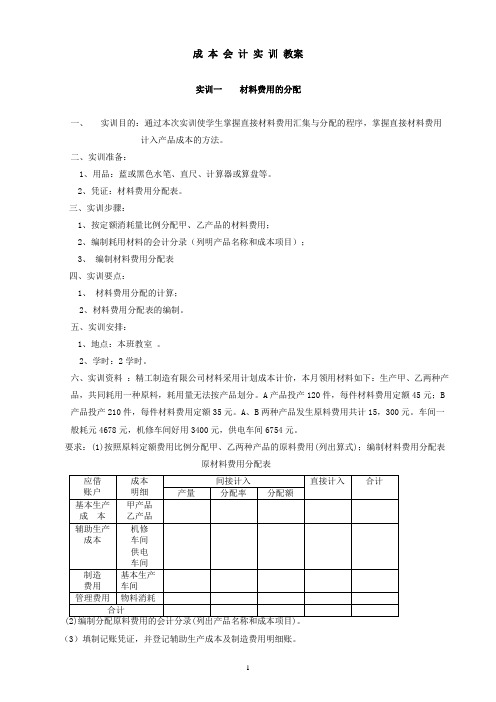

成本会计实训教案

成本会计实训教案实训一材料费用的分配一、实训目的:通过本次实训使学生掌握直接材料费用汇集与分配的程序,掌握直接材料费用计入产品成本的方法。

二、实训准备:1、用品:蓝或黑色水笔、直尺、计算器或算盘等。

2、凭证:材料费用分配表。

三、实训步骤:1、按定额消耗量比例分配甲、乙产品的材料费用;2、编制耗用材料的会计分录(列明产品名称和成本项目);3、编制材料费用分配表四、实训要点:1、材料费用分配的计算;2、材料费用分配表的编制。

五、实训安排:1、地点:本班教室。

2、学时:2学时。

六、实训资料:精工制造有限公司材料采用计划成本计价,本月领用材料如下:生产甲、乙两种产品,共同耗用一种原料,耗用量无法按产品划分。

A产品投产120件,每件材料费用定额45元;B 产品投产210件,每件材料费用定额35元。

A、B两种产品发生原料费用共计15,300元。

车间一般耗元4678元,机修车间好用3400元,供电车间6754元。

要求:(1)按照原料定额费用比例分配甲、乙两种产品的原料费用(列出算式);编制材料费用分配表原材料费用分配表(3)填制记账凭证,并登记辅助生产成本及制造费用明细账。

实训二外购动力费用的分配方法一、实训目的:掌握外购动力费用的分配方法。

二、实训准备:1、用品:蓝或黑色水笔、直尺、计算器或算盘等。

2、凭证:外购动力费用分配表。

三、实训步骤:1、分配动力费用,编制动力费用分配表;2、根据动力费用分配表编制记账凭证;3、根据记账凭证登记辅助生产成本明细账,制造费用明细账。

四、实训要点:1、外购动力费用分配的计算;2、外购动力费用分配表的编制。

五、实训安排:1、地点:本班教室。

2、学时:2学时。

六、实训资料:2007年1月,精工制造有限公司总电表记录表明当月耗用电力50000度,每度电价0.8元。

各分电表记录如下:一车间生产A、B产品用电34000度(不单设“燃料及动力”成本项目);一车间照明用电500度;机修车间用电8000度;锅炉车间用电5000度;公司办公用电2000度。

《成本会计实务》电子教案 项目七

任务二 副产品、联产品成本核算

• 二、联产品成本计算 • (一)联产品的含义 • 联产品是指使用同样的原材料,经过同一生产过程,同时生产出的两

种或两种以上的具有不同使用价值的主要产品。如炼油企业提炼原油 时,可以同时提炼出汽油、煤油、柴油和机油等联产品;奶制品企业 加工牛奶时,可以同时生产出奶粉、奶油和奶酪等联产品。 • 副产品和联产品都是投入同一原材料,经过同一生产过程同时生产出 来的,但联产品全部是主要产品,而副产品则是伴随主要产品生产出 来的次要产品,其价值较低。当然,副产品与主要产品是相对而言的。 随着生产技术的发展和综合利用,在一定条件下,副产品一也能转换 为主要产品,同样主要产品一也会转为副产品。

• (二)副产品成本计算的特点 • 由于副产品和主要产品是在同一生产过程中生产出来的,所发生的生

产费用很难在它们之间进行划分,因此一般将主、副产品作为一大类 产品,采用分类法来归集生产费用,计算出全部主、副产品的联合成 本,然后将联合成本在各种主、副产品之间进行分配。但由于副产品 价值较低,占全部产品成本的比重较小,为了简化核算,可以采用简 便的计算方法,先确定出副产品的成本,然后从发生的联合成本中扣 除副产品成本,即可求得主要产品的成本。

项目七 产品成本计算的辅助方法

• 任务一 产品成本计算的分类法 • 任务二 副产品、联产品成本核算 • 任务三 产品成本计算的定额法

任务一 产品成本计算的分类法

• 一、分类法适用的范围

• 分类法是指企业以产品的类别作为成本计算对象归集生产费用,计算 各类产品总成本,然后采用一定的分配标准计算出类内各种产品成本 的一种成本计算方法。

下一页 返回

任务一 产品成本计算的分类法

• 二、分类法的特点

制造费用1教学教案

骤

(1)差异额=全年制造费用实际发生额-按计划分配率分配

的制造费用

( 2)制造费用率 差按 = 异年 额度 分差 计 配异 划的 额 分制 配造 率费 分用 配

假定以定额

工时为分配 (3)某产品应分配的差异额=该产品按计划分配率分配的制 标2准02)0/10/23 造费用×差异额分配率

(四)年度计划分配率分配法

典型分录

目录2020/10/23

借:基本生产成本——A产品 ——B产品

贷:制造费用——某车间

目录2020/10/23

常用的分配方法有以下 几种:

生产工人工时比例法(重点) 生产工人工资比例法 机器工时比例法 年度计划分配率分配法(难 点)

(一)生产工人工时比例分配法

工作 原理

工 作 步 骤

目录2020/10/23

目录2020/10/23

内容目录 制造费用的归集与分配

一、制造费用的归集 二、制造费用的分配

(一)生产工人工时比例分配法 (二)生产工人工资比例分配法 (三)机器工时比例分配法 (四)年度计划分配率分配法

2020/10/23

教学程序设计

上 次 工 作

布 置 新 的

相 关 理

案 例

案 例

随 堂 实

务吧!

目录2020/10/23

(四)年度计划分配率分配法

优点

计划分配率已经预先制定,核算工作比较简便。

缺点

若年度计划数脱离实际太大,会影响各月成本计算 的正确性

适用于

季节性生产企业,以便使企业淡季和旺季的制造费用 比较均衡地计入产品生产成本。

目录2020/10/23

操作训练

你来试着完成 100页的实务操

《成本会计》电子教案

《成本会计》电子教案一、教学内容本教案依据《成本会计》教材第5章“成本核算的基本方法”展开,详细内容涉及章节5.1至5.5,主要包括:成本核算的原则与要求、成本归集与分配、成本核算的一般程序、生产费用在完工产品与在产品之间的分配、以及产品成本计算方法。

二、教学目标1. 理解并掌握成本核算的基本原则和要求,为实际工作中的应用打下基础。

2. 学会运用成本归集与分配的方法,正确进行生产费用的分配。

3. 能够根据企业实际情况,选择合适的产品成本计算方法,并准确计算产品成本。

三、教学难点与重点教学难点:成本核算的一般程序、生产费用在完工产品与在产品之间的分配。

教学重点:成本归集与分配的方法、产品成本计算方法的选择与应用。

四、教具与学具准备1. 教具:多媒体教学设备、投影仪、白板、板擦、记号笔。

2. 学具:教材《成本会计》、练习本、计算器。

五、教学过程1. 导入:通过展示实际企业成本核算案例,引发学生对成本会计的兴趣,为新课学习奠定基础。

(1)展示案例:某制造企业成本核算实例。

(2)提出问题:如何进行成本核算?有哪些基本方法?2. 知识讲解:(1)讲解成本核算的原则与要求。

(2)讲解成本归集与分配的方法。

(3)讲解成本核算的一般程序。

(4)讲解生产费用在完工产品与在产品之间的分配。

(5)讲解产品成本计算方法。

3. 例题讲解:结合教材例题,详细讲解成本核算的步骤与方法,让学生学会实际操作。

4. 随堂练习:布置相关练习题,让学生巩固所学知识,并及时解答学生疑问。

六、板书设计1. 成本核算的基本原则与要求2. 成本归集与分配的方法3. 成本核算的一般程序4. 生产费用在完工产品与在产品之间的分配5. 产品成本计算方法七、作业设计1. 作业题目:(1)简述成本核算的基本原则。

(2)某企业生产甲、乙两种产品,已知甲产品生产1000件,乙产品生产500件,生产费用总额为200万元,试计算甲、乙两种产品的单位成本。

(3)结合教材案例,分析并计算产品成本。

成本会计课件第七章培训材料

06 成本报表与分析

成本报表的种类与编制

成本报表的种类

按编制时间可分为定期成本报表和不 定期成本报表;按报表的用途可分为 管理报表和对外报表。

成本报表的编制

根据企业生产工艺、生产组织、成本 管理要求等,按照规定的程序和方法 ,将日常发生的成本资料整理、汇总 、加工成成本报表。

成本分析的方法与指标

通过规范化的成本核算流程,提 高企业的成本管理水平,为企业 内部管理和外部信息披露提供准

确、可靠的成本数据。

优化资源配置

通过对各环节的成本数据进行归 集和分配,帮助企业了解资源消 耗情况,优化资源配置,降低生

产成本和管理费用。

支持决策分析

通过编制成本报表和分析各环节 的成本数据,为企业决策提供有 力支持,提高企业的竞争力和盈

为企业决策提供支持

通过对成本报表的分析,发现企业生产过程中的瓶颈和潜力,为企 业决策提供支持,提高企业的经济效益。

07 案例分析与实践操作

企业成本核算案例分析

案例一

某制造企业的成本核算流程

案例二

某零售企业的成本分摊方法

案例三

某高科技企业的研发成本核算

案例四

某物流企业的运输成本计算

实际操作:企业成本核算流程演练

支,降低生产成本。

决策支持

为企业决策者提供有关产品定 价、生产计划和资源利用等方

面的信息。

业绩评价

通过成本数据的分析和比较, 对企业的成本控制和经营绩效

进行评价。

资源优化

通过合理的成本核算和分析, 优化资源配置,提高企业的经

济效益。

03 直接成本计算

直接成本的分类

直接材料成本

指生产过程中直接用于产 品生产,构成产品实体的 原材料、辅助材料、燃料 和动力等费用。

《成本会计学(第9版)》PPT 第7章

➢(2)定额法的计算程序

1.定额成本的计算 2.脱离定额差异的核算 3.直接材料成本差异的分配 4.定额变动差异的核算 5.定额法举例

①定额成本的计算

是指根据企业现行材料消耗定额、工时定额、费用 定额以及其他有关资料计算的一种成本控制目标。

定额成本

计划成本

联系 区别

都是成本控制的目标,二者的制定过程都是对产品成本进行事 先控制的过程。

(2)按产品类别(A类)开设产品成本明细账。根据各项生产费用 分配表登记产品成本明细账,计算该类产品成本((完工产品与在产 品之间的费用分配采用在产品按定额成本计价法),详见表7-2。

(3)分配计算甲、乙、丙三种产品的产成品成本。根据各种产品 的产量、原材料费用系数和工时消耗定额,分配计算A类甲、乙、 丙三种产品的产成品成本,详见表7-3。

计算公式

制定定额成本,可以使企业的成本控制和考核更加有效,更 加符合实际,从而保证成本计划的完成。

定额成本应包括: 零件、部件 产成品

如果零部件较多,为了简化计算工作,可以不计算零件、 部件的定额成本,直接计算产成品的定额成本。

插入表7-20

插入表7-21

插入表7-22

②脱离定额差异的核算

例7-3

插入表7-7 插入表7-8

(1)将各种产品的实际产量按照折算系数折合成为标准产品产量。 其计算结果如表7-9所示。

(2)将联合成本在A、B、C三种联产品之间进行分配,并编 制联合成本分配计算表,如表7-10所示。

根据产品的验收入库单和联合成本分配计算表,编制会计分录:

借:库存商品——A

• 选择合理的分配标准,分别将每类产品的完工产品的总 成本,在各类别内的各种产品之间进行分配,计算出每类