闲置固定资产明细表

固定资产明细表

固定资产明细表1. 引言固定资产是指企事业单位持有并用于生产经营活动、预期使用时间超过一年的有形长期资产。

固定资产明细表是对企业固定资产进行详细分类、记录和汇总的一份清单。

本文将介绍固定资产明细表的目的、内容和编制方法。

2. 目的固定资产明细表的主要目的是记录和监控企业的固定资产。

通过明细表,可以了解固定资产的数量、价值和状况,帮助企业管理者做出合理的决策。

同时,固定资产明细表也是财务报表的一部分,对于企业的会计和税务申报具有重要意义。

3. 内容固定资产明细表应包括以下内容:3.1 资产编号每个固定资产都应有唯一的资产编号,以便于标识和追踪。

资产编号可以按照一定规则进行编制,例如按照资产类别、部门等进行编号。

3.2 资产名称资产名称指的是固定资产的名称或描述,可以是一个通用名称或特定型号的设备。

3.3 资产类别资产类别可根据企业的实际情况进行划分,常见的资产类别包括土地、建筑物、机器设备、交通工具等。

3.4 资产原值资产原值是指企业购买固定资产时所支付的实际金额。

3.5 资产净值资产净值是指固定资产的原值减去折旧和累计报废等因素后的剩余价值。

3.6 资产状态资产状态反映了固定资产的使用状况,可以包括在用、闲置、维修、报废等状态。

3.7 资产位置资产位置指的是固定资产所在的具体位置,例如楼层、房间号等。

3.8 资产使用部门资产使用部门是指固定资产所属的部门或单位,用于统计和管理资产的归属问题。

3.9 购置日期购置日期是指固定资产购买或接收的日期,用于计算折旧和确定资产的使用年限。

3.10 使用年限使用年限是指固定资产预计被使用的年限,通常根据资产的类型和技术特性确定。

3.11 折旧方法折旧方法是指确定固定资产折旧费用的依据和方式,常见的折旧方法有直线法、年数总和法等。

3.12 累计折旧累计折旧是指固定资产从购置到目前为止累计所计提的折旧费用。

3.13 资产增减情况资产增减情况记录了固定资产的增加和减少情况,包括购置、报废、损失、转让等。

固定资产盘存表

部门:

年月 日

编号

物品名称

规格型号

单位 数量

价格

物品状况

(在用 未 存放地点

用 报废)

设备厂商

使用管理责 任人

备注

Байду номын сангаас

备注:物品名称、规格型号不相同的须单独填写一行次,物品状况在用可不注明,未用及报废请注明,价格不用填写,存放地点须填写。

监盘人:

部门主管 签字确

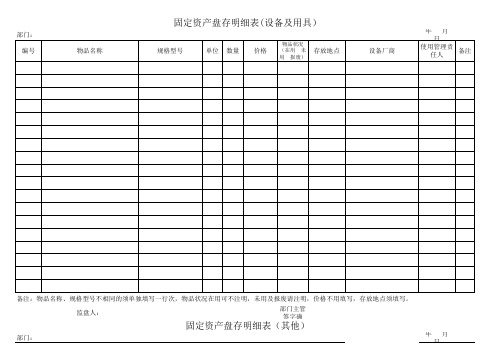

部门: 编号

物品名称

固定资产盘存明细表(设备及用具)

规格型号

单位 数量

价格

物品状况

(在用 未 存放地点

用 报废)

设备厂商

年月

日

使用管理责 任人

备注

备注:物品名称、规格型号不相同的须单独填写一行次,物品状况在用可不注明,未用及报废请注明,价格不用填写,存放地点须填写。

监盘人:

部门主管

签字确

固定资产盘存明细表(其他)

固定资产明细表

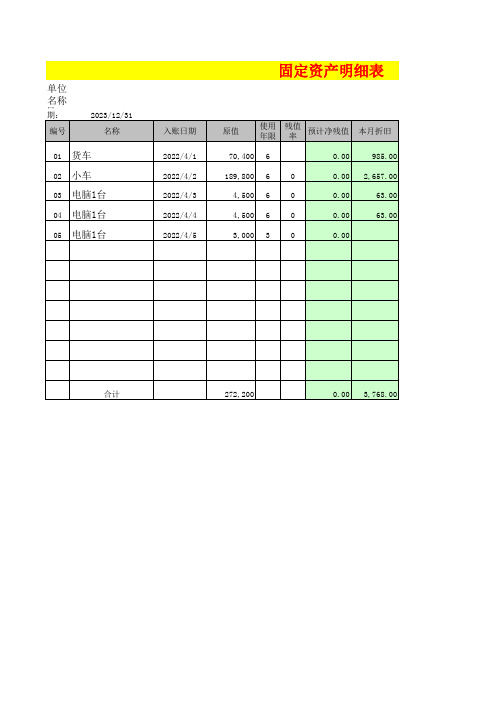

明细表ቤተ መጻሕፍቲ ባይዱ

累计折旧

净值

月折旧 入账计算日期

19,700.00 50,700.00 985.00

53,140.00 136,660.00 2,657.00

1,260.00 3,240.00

63.00

1,260.00 3,240.00

63.00

2022/4/15 2022/4/15 2022/4/15 2022/4/15 2022/4/15

75,360.00 193,840.00 3,768.00

(2)收回残料变 价收入时:

借:银行存款 22.6

贷:固定资产清理 20

应交税费——应交 增值税(销项税 额)2.6

解读:残料变价收 入在贷方记入“固 定资产清理”科目 中。

(3)支付清理费 用时:

借:固定资产清理 3

贷:银行存款 3

解读:支付的清理 费用在借方记入“ 固定资产清理”科 目中。

(4)结转报废固 定资产发生的净损 失时:

(3)结转出售固 定资产实现的损失 时:

借:资产处置损益 40

贷:固定资产清理 40

解读:账面价值为 240万元的固定资 产,卖了200万 元,亏了240200=40万元,损失 记入“资产处置损 益”的借方。固定 资产清理结转后无 余额。本题是主动 处置(出售)固定 资产,处置损益记 入“资产处置损益 ”科目。

单位 日名称

期:

编号

2023/12/31 名称

01 货车 02 小车 03 电脑1台 04 电脑1台 05 电脑1台

固定资产明细表

入账日期

2022/4/1 2022/4/2 2022/4/3 2022/4/4 2022/4/5

固定资产清查明细表

固定资产清查明细表

1、固定资产报废时,首先要将处置的固定资产转入清理:

借:固定资产清理,

借:累计折旧,

贷:固定资产(原值)。

2、清理费用分录:

借:固定资产清理,

贷:银行存款或现金。

3、处置收入:

借:银行存款,

贷:固定资产清理。

4、固定资产清理后,余额在借方则是产生报废损失,转入营业外支出:借:营业外支出一处置固定资产净损失,

贷:固定资产清理。

5、固定资产清理后,余额在贷方则是产生清理收益,则转入营业外收入:借:固定资产清理,

贷:营业外收入一处置固定资产净收益。

固定资产报废明细表

附表4

表单号:NKMP-075

审核:填制:

填表说明:

1、本表分板块在大类下按单项资产明细填列。

4、第8列“收购前原资产投产时间”是指收购资产的初始投产时间,应填到年月。

5、第9列“自行建造或收购后投产时间”是指自行建造或收购资产的实际投产时间,应填到年月。

7、第11列“已用年限”是指该项资产由初始投产时间到停产时间所经历的时间段。

8、单项资产报废原因,应与报废申请表填列的原因保持一致。

3、第7列“是否为收购资产”,如为收购资产,填“是”;否则,填“否”。

6、第10列“停产时间”是指该项资产实际退出使用状态时间,应填到年月。

2、第4列下属单位,应填到资产使用单位,如油田企业应填到厂矿、炼化生产企业应填到生产车间、炼油销售企业应填到加油站或油库。

固定资产报废明细表

9、用于记录地区公司报废固定资产的明细情况。

10、按单项资产填写。

11、重要必填栏目为:(1)资产名称;(2)数量及单位;(3)已用年限;(4)原值、净值、已计的提减值准备;(5)报废原因。

固定资产明细表

在用闲置待报废

1.房屋、建筑物

其中:***

***

2.机器

其中:***

***

3.机械

其中:***

***

4.运输工具

其中:***

***

5.设备

其中:***

***

6.器具

其中:***

***

7.工具

已使用年限备注 财务管理工具——财务报表——资产报表

固定资产明细表(**月)

文档说明:

1.固定资产是企业重要资产。

本文档包括固定资产使用状况、月报、年报三张报表,帮

助您详细了解您企业固定资产的使用状态、折旧、目前价值等。

2.报表已内嵌公式,您输入相应数据后即可自动生成结果。

填制本表时,蓝色单元格内

的信息需要您手工输入内容;橙色单元格内的信息自动生成,无需您手工输入。

年 月 日 单

目前使用情况

固定资产名称及编号首次使用日期。

固定资产明细表范本

固定资产明细表范本

1 固定资产明细表

固定资产明细表是企业财务会计中重要的一部分,用于反映企业具有经济效益的可持续物资及其成本情况。

它是企业资产负债表中关于固定资产项目分类情况及使用情况的明细表格。

固定资产明细表包括以下几项内容:

1、固定资产名称:包括固定资产的名称、型号,也可以分类进行显示;

2、规格型号:常表示出购进固定资产的对应技术参数;

3、数量:可以采用当前存货或者采用当前总数量;

4、累计折旧金额:按照会计核算标准,近一段时期内即将本年度折旧金额,即可以列出此过程的累计折旧金额;

5、净值:减去累计折旧后的价值;

6、期末余额:财务会计期末,固定资产的余额;

7、入账时间:固定资产的入账时间;

8、使用部门:使用的部门;

9、使用状况:采用文字描述,分为正常使用、流转使用及报废使用三种;

企业应当精确、准确地反映出固定资产明细表中每个项目,以便完善企业财务会计核算准确可靠,全面反映出企业财务情况。