格力电器营运能力分析

营运能力分析

营运能力分析Newly compiled on November 23, 2020《财务报表分析》第次形成性考核作业——————营运能力分析本人选择珠海格力电器股份有限公司作为分析对象进行报表分析。

姓名:学号:班级:学校:目录一、公司简介--------------------------------------------3二、营运能力定义----------------------------------------4三、营运能力指标----------------------------------------4四、营运能力主要竞争者及同行业比较----------------------5五、格力电器营运能力指标分析----------------------------81、总资产周转次数-----------------------------------82、固定资产周转次数---------------------------------93、流动资产周转次数--------------------------------104、应收账款周转次数--------------------------------115、成本基础的存货周转率----------------------------126、收入基础的存货周转率----------------------------137、营运资金周转次数--------------------------------148、营业周期----------------------------------------15六、格力电器营运能力分析小结---------------------------16珠海格力电器股份有限公司财务报表营运能力分析一、公司简介珠海格力电器股份有限公司是目前全球最大的集研发、生产、销售、服务于一体的专业化空调企业,曾连续八年上榜美国《财富》杂志“中国上市公司100强”。

格力电器营运能力分析(2018-2020)

第一节格力电器(000651)2018-2020年营运能力指标企业营运能力主要批企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

因此,营运能力决定着企业的偿债能力和获利能力,营运能力分析是了解企业财务状况稳定与否和获利能力强弱的关键环节。

第二节格力电器(000651)2018-2020年营运能力指标同业比较(10家同行业公司数据整理汇总)一、2018年度营运能力指标比较二、2019年度营运能力指标比较三、2020年度营运能力指标比较第三节格力电器(000651)2018-2020年营运能力指标具体分析一、总资产周转次数分析总资产周转率:是指企业一定时期的营业收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为一年或一个营业周期)的周转次数。

总资产周转次数: 总资产周转次数=主营业务收入净额/平均资产总额指标分析:(至少10行)总资产周转率是指企业一定时期的营业收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为一年或者一个营业周期)的周转次数,该指标用于分析企业全部资产的使用效率,总资产周转速度越快,说明企业利用全部资产进行经营的效率高,资产的有效使用程度也高,其结果将使企业的偿债能力和盈利能力增强;反之,说明企业利用全部资产进行经营活动的能力差,效率低,最终还将影响企业的盈利能力。

如果企业总资产周转率长期处于较低的状态,企业则应采取适当措施提高各项资产的利用程度,对那些确实无法提高利用率的多余、闲置资产即使进行处理,提高总资产周转率。

从表3.1可以看出格力电器2018年-2020年期间总资产周转率分别为0.8499、0.7419、0.5984, 呈现逐年降低的趋势。

从表3.1中也可以看出在同行企业排名中其总资产周转率排名分别为6、6、7,可见排名偏低,其总资产周转率也低于行业均值(行业均值分别为:0.94、0.83、0.77)。

任务二:营运能力分析

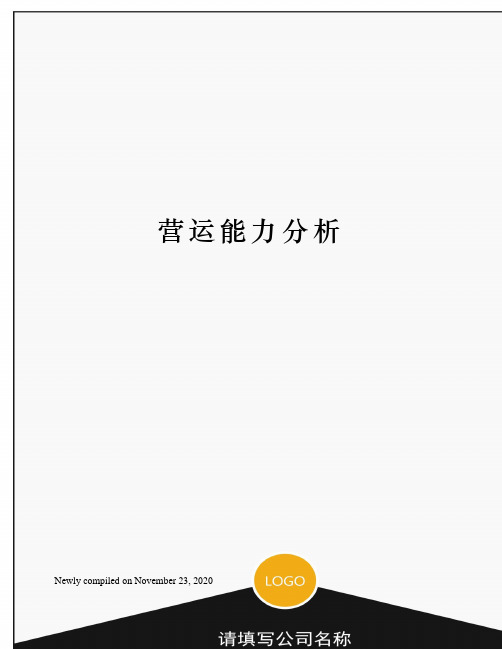

任务二:营运能力分析格力公司营运能力体现了企业运用资产的能力,资产运用效率高,则可以用较少的投入获取较高的收益。

下面从长期和短期两方面来分析格力的营运能力:1、短期资产营运能力(1)存货周转率。

存货对企业经营活动变化具有特殊的敏感性,控制失败会导致成本过度,作为格力的主要资产,存货的管理更是举足轻重。

由于格力业务规模扩大,存货规模增长速度小于其销售增长的速度,因此存货的周转率逐年上升。

若该指标过小,则发生跌价损失的风险较大,但格力的销售规模也保持了较快的增长,在业务量扩大时,存货量是充足货源的必要保证,且存货中拟开发产品和已完工产品比重下降,在建开发产品比重大幅上升,存货结构更加合理。

因此,存货周转率的波动幅度在正常范围,但仍应提高存货管理水平和资产利用效率,注重获取优质项目,加快项目的开发速度,提高资金利用效率,充分发挥规模效应,保持适度的增长速度。

(2)应收账款周转率。

3年来,格力的应收账款周转率有了较大幅度的上升(见表),原因是主营业务的大幅度上升,较严格的信用政策和收账政策的有效实施。

2、长期资产营运能力固定资产周转率急剧下降是由处置、核销部分固定资产及近年来主营业务量的大幅下降所致, 说明格力没有采取高度的固定资产利用率和管理效率。

总资产周转率取决于每一项资产周转率的高低, 该指标( 见下表) 近年的下降趋势主要是由于毛利率, 应收账款和固定资产利用率的提高使其下降幅度较小, 格力要提高总资产周转率, 必须改善管理。

总的来说, 格力的资产营运能力很强, 几项指标都非常优秀, 堪称行业典范。

唯一不足就是长期资产营运能力稍有下降,应加强对总资产管理的更加合理化,弥补不足,保持行业优势!。

格力财务管理报告分析(3篇)

第1篇一、引言格力电器股份有限公司(以下简称“格力电器”或“公司”)作为中国空调行业的领军企业,自成立以来,凭借其卓越的产品质量和良好的品牌形象,赢得了广泛的消费者认可。

本文旨在通过对格力电器财务管理的分析,评估其财务状况、经营成果和现金流量,以期为投资者、管理层及监管部门提供有益的参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析格力电器资产负债表显示,公司资产总额持续增长,主要由流动资产和固定资产构成。

流动资产中,货币资金、应收账款和存货占比较大,说明公司具备较强的短期偿债能力和市场竞争力。

2. 负债结构分析格力电器负债总额逐年上升,主要负债为流动负债,包括短期借款、应付账款等。

这表明公司经营规模不断扩大,但同时也面临一定的财务风险。

3. 股东权益分析格力电器股东权益逐年增长,主要得益于公司盈利能力的提升。

股东权益占比较高,说明公司财务状况稳健。

(二)利润表分析1. 营业收入分析格力电器营业收入持续增长,表明公司产品市场需求旺盛,市场占有率不断提高。

2. 营业成本分析格力电器营业成本随着营业收入增长而增长,但成本控制能力较强,毛利率保持稳定。

3. 期间费用分析格力电器期间费用主要包括销售费用、管理费用和财务费用。

近年来,公司期间费用控制得当,费用占营业收入比例逐年下降。

4. 净利润分析格力电器净利润持续增长,表明公司盈利能力较强。

(三)现金流量表分析1. 经营活动现金流量分析格力电器经营活动现金流量净额持续增长,说明公司经营活动产生的现金流入能够满足公司日常经营和投资需求。

2. 投资活动现金流量分析格力电器投资活动现金流量净额波动较大,主要受公司投资决策和投资回报的影响。

3. 筹资活动现金流量分析格力电器筹资活动现金流量净额主要来源于公司发行股票和债券,用于支持公司业务扩张。

三、财务状况综合评价(一)偿债能力格力电器资产负债率逐年下降,流动比率、速动比率均保持在合理水平,说明公司短期偿债能力较强。

财务报表分析格力营运能力分析

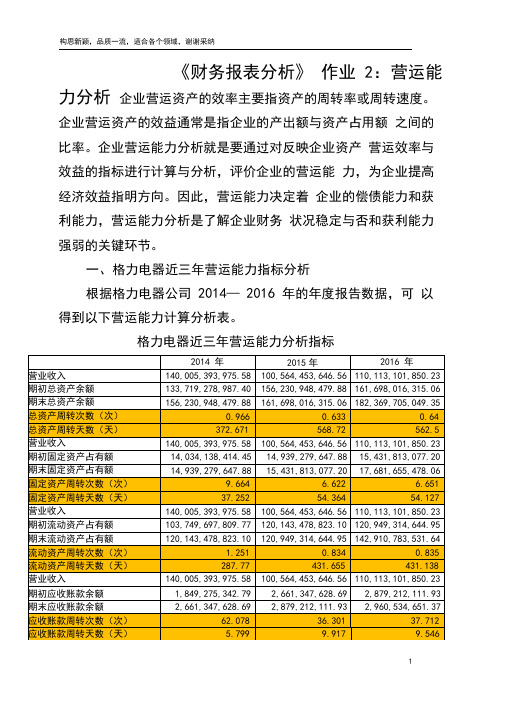

财务报表分析作业2:营运能力分析企业营运能力主要指企业营运资产的效率与效益..企业营运资产的效率主要指资产的周转率或周转速度;企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率..营运能力体现了企业运用各项以赚取利润的能力..企业营运能力分析是盈利能力分析和偿债能力分析的基础与补充;就是要通过对反映企业资产营运效率与效益的指标进行计算与分析;评价企业的营运能力;评价企业资产营运的效率、发现企业在资产营运中存在的问题、为企业提高经济效益指明方向..企业营运能力的财务分析比率有:、、、和等..一、格力电器近三年营运能力指标分析一总资产周转率分析:总资产周转率是企业一定时期的销售收入净额与平均资产总额之比;它是衡量资产投资规模与销售水平之间配比情况的指标..体现了企业经营期间全部资产从投入到产出的流转速度;反映了企业全部资产的管理质量和利用效率..总资产周转率=营业收入/总资产平均余额;其中总资产平均余额=期末+期初总资产余额之和/2;总资产周转天数=360/总资产周转次数..总资产周转率越高;说明企业销售能力越强;资产利用效率越高;资产投资的效益越好;反之总资产周转率越低;周转天数越高;说明公司利用其资产进行经营的效率越差..从数据来看格力电器2014年、2015年、2016年三年的总资产周转次数分别是0.966、0.633、0.64;格力电器15年总资产周转率比14年下降了0.333;2016年基本和15年持平;15年和16年的总资产周转率较低;说明格力电器在这段时期利用全部资产进行经营的效率降低;影响企业的盈利能力偿债能力;企业应该采取适当措施提高各项资产的利用程度..二固定资产周转率分析:是企业销售收入与固定资产净值的比率..固定资产周转率表示在一个内;固定资产周转的次数;或表示每1元固定资产支持的销售收入..固定资产周转天数表示在一个会计年度内;固定资产转换成现金平均需要的时间;即平均天数..固定资产的周转次数越多;则周转天数越短;表明公司固定资产的利用效率越高;周转次数越少;则周转天数越长;表明公司的获利能力较弱..其计算公式:固定资产周转次数=营业收入/固定资产平均占用额;固定资产平均占用额=期初固定资产占用额+期末固定资产占用额/2;固定资产周转天数=360/固定资产周转次数..从数据统计来看;格力电器2014年、2015年、2016年三年的固定资产周转率分别是9.644、6.622、6.651;数值从14年的9.644降到了16年的6.651;固定资产周转天数由37天上升到了54天;公司固定资产利用效率有所降低;主要原因是该公司主营业务收入的增加速度低于固定资产的投资增加速度..三流动资产周转率分析:流动资产周转率是企业一定时期内流动资产的周转次数..一般来说;流动资产在一定时期的周转次数越多;周转速度越快;企业以相同的流动资产占用实现的营业收入就越多;流动资产的营运能力就越好;会相对节约流动资产;反之;周转速度越慢;效率就越低下;流动资产的营运能力就越差;企业必须不断投入更多资源;以满足流动资产周转需要;导致资金使用效率降低;盈利能力下降..其计算公式:流动资产周转次数=营业收入/流动资产平均占用额;流动资产平均占用额=期初流动资产占用额+期末流动资产占用额/2;流动资产周转天数=360/流动资产周转次数..从表中看到;格力电器的流动资产周转率从2014年的1.251下降到2015年的0.834和2016年的0.835;流动资产周转天数由2014年的287.77上升到了2015年的431.655和2016年的431.138;说明格力电器的的流动资产的营运能力和运营效率较14年有很大降低..四应收账款周转率分析:应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比..它是衡量企业应收账款周转速度及管理效率的指标..应收账款周转率越高;说明企业应收账款收账速度快;平均收账期短;坏账损失少;流动快;强..与之相对应;应收账款周转天数则是越短越好..其计算公式:应收账款周转次数=营业收入/应收账款平均余额;应收账款平均余额=期初应收账款余额+期末应收账款余额/2;应收账款周转天数=360/应收账款周转次数..通过计算得知;格力电器2014年、2015年、2016年三年的应收账款周转率分别是62.078;36.301;37.712;应收账款周转天数分别是5.799;9.917;9.546;该公司2014年-2016年的应收账款周转率有大幅度降低;证明平均收账期有所增加;应收账款的收回减慢;资金滞留在应收长款上的数量增多;资金使用效率有所降低..说明企业账款回收发生困难;引起收账费用增加;并存在坏账的可能性..如果公司实际收回账款的天数越过了公司规定的应收账款天数;则说明债务人拖欠时间长;资信度低;增大了发生的风险;同时也说明公司催收账款不力;使资产形成了呆账甚至坏账;造成了流动资产不流动;这对公司正常的生产经营是很不利的..但从另一方面说;如果公司的太短;则表明公司奉行较紧的;付款条件过于苛刻;这样会限制企业销售量的扩大;特别是当这种限制的代价机会收益大于赊销成本时;会影响企业的盈利水平..五存货周转率分析:存货周转率是企业一定时期销货成本与余额的比率..用于反映的周转速度;即存货的流动性及存货资金占用量是否合理;促使企业在保证生产经营连续性的同时;提高资金的使用效率;增强企业的..在中;存货所占比重较大;存货的流动性将直接影响企业的..一般来讲;存货周转速度越快即存货周转率或越大、越短;存货占用水平越低;流动性越强;存货转化为现金或应收帐款的速度就越快;这样会增强企业的及获利能力..通过存货周转速度分析;有利于找出中存在的小问题;尽可能降低资金占用水平..周转率有两种不同计价基础的计算方式..一是以成本为基础的存货周转率;即一定时期内企业与存货平均间的比率;它反映企业的流动性;主要用于..其计算公式为:的=/存货平均余额;其中:存货平均余额=期初存货余额+期末存货余额/2;成本基础的=360/存货周转次数=存货平均360/营业成本..通过计算得知;格力电器2014年、2015年、2016年三年的成本基础存货周转率分别是11.349;9.532;9.896;成本基础存货周转天数分别是31.721;37.768;36.378;二是以收入为基础的存货周转率;即一定时期内企业营业收入与存货平均余额间的比率;主要用于获利能力分析..其计算公式为:的=入/存货平均余额;其中:存货平均余额=期初存货余额+期末存货余额/2;收入基础的=360/存货周转次数=存货平均360/营业收入..通过计算得知格力电器2014年、2015年、2016年三年的收入基础存货周转率分别是12.891;11.129;11.905;收入基础存货周转天数分别是27.926;32.348;30.239..存货周转率反映了企业销售效率和存货使用效率..在正常情况下;如果企业经营顺利;存货周转率越高;说明企业存货周转得越快;企业的销售能力越强..营运资金占用在存货上的金额也会越少;变现速度快;销售能力强..从上述数据显示来看;格力电器近三年的存货周转速度较慢;积压了过多的存货;资金占用水平高..企业资产的变现能力降低;影响企业短期偿债能力..六营运资金周转率分析:营运资金是企业流动资产和流动负债的总称..流动资产减去流动负债的余额称为净营运资金..一般而言;营运资本周转率越高;说明每1元营运资本所带来的销售收入越多;企业营运资本的运用效率也就越高;反之;营运资本周转率越低;说明企业营运资本的运用效率越低..营运资金的多少及其流动性;可用于评估企业短期偿债能力..衡量的主要指标有营运资金周转次数和营运资金周转天数..其计算公式:营运资金周转次数=营业收入/营运资金平均占用额;营运资金平均占用额=期初营运资金占用额+期末营运资金占用额/2;营运资金周转天数=360/营运资金周转次数..从计算数据看;格力电器2014年、2015年、2016年三年的营运资金周转次数分别是14.74、10.017、9.041;运资金周转天数分别是24.423、35.939、39.819;三年来该公司营运资金为正数;说明格力公司采用的是稳健的营运资金政策;但是该公司三年来营运资金周转次数不断在下降;周转天数不断在延长;说明该公司营运资金的管理效率在下降;公司需要加强营运资金的管理以降低财务风险..(七)营业周期分析:营业周期是指从取得存货或外购承担付款义务;到收回因销售商品或提供劳务而产生的的这段时间..其计算公式为:营业周期=+;存货周转天数=360/存货周转次数=存货平均余额360/营业收入;应收账款周转天数=360/应收账款周转次数=应收账款平均余额360/营业收入..营业周期的长短是决定公司需要量的重要因素..较短的营业周期表明对应收账款和的有效管理..一般情况下;营业周期短;说明资金周转速度快;营业周期长;说明资金周转速度慢..这就是营业周期与的关系..决定流动比率高低的主要因素是存货周转天数和应收账款周转天数..计算得知格力电器2014年、2015年、2016年三年的营业周期分别是37.52、47.685、45.924;应收账款周转天数分别是 5.799、9.917、9.546;存货周转天数分别是31.721、37.768、36.278;营业周期增加;就需要增加相应的资金来负担额外的流动资产;从数据来看;格力电器的营业周期增长;说明其资产的使用效率降低;资金周转的速度减慢;导致企业的获利能力降低;资产的流动性差;资产的风险增高..二、格力电器营运能力小结综上所述;通过在2014年-2016年间格力电器营运能力各项数据统计分析;从总资产周转率来看;有着下降的趋势;说明全部资产使用率上升销售前景需提高;盈利能力也受到限制..固定资产周转率的层面;说明该企业固定资产的利用效率一般化;流动资产周转率来看趋于平缓下降;周转越慢;表明了流动资产在经历生产和销售各阶段时占用的时间越长;应收账款周转率的层面;应收账款的应收账款周转率有大幅度降低;证明平均收账期有所增加;应收账款的收回减慢;资金滞留在应收长款上的数量增多;资金使用效率有所降低;从存货周转率来看;格力电器近三年的存货周转速度较慢;积压了过多的存货;资金占用水平高;从营业资金周转率来看该公司三年来营运资金为正数;说明格力公司采用的是稳健的营运资金政策;但是三年来营运资金周转次数不断在下降;周转天数不断在延长;说明该公司营运资金的管理效率在下降;营业周期的层面;这几年格力电器的营业周期增长;说明其资产的使用效率降低;资金周转的速度减慢;导致企业的获利能力降低;资产的流动性差;资产的风险增高..总体看来;格力电器的营运能力较一般;该公司营运资金的管理效率在下降;公司需要加强营运资金的管理;增强营运能力以降低财务风险..。

2019年财务报表分析网上作业:任务2格力电器营运能力分析

《财务报表分析》作业2:营运能力分析企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

因此,营运能力决定着企业的偿债能力和获利能力,营运能力分析是了解企业财务状况稳定与否和获利能力强弱的关键环节。

一、格力电器近三年营运能力指标分析根据格力电器公司2014—2016 年的年度报告数据,可以得到以下营运能力计算分析表。

格力电器近三年营运能力分析指标(一)总资产周转率分析总资产周转率:是指企业一定时期的营业收入与资产总额的比率,它说明企业总资产在一定时期内的周转次数。

另外总资产周转率还可以采用时间形式表示的总资产周转天数来表达。

其计算公式为:总资产周转次数= 营业收入/ 总资产平均余额,其中:总资产平均余额=(期初总资产余额+ 期末总资产余额)/2 ;总资产周转天数=360/ 总资产周转次数。

从公式可看出,总资产周转速度快,说明企业利用全部资产进行经营的效率高,资产的有效使用程度高,其结果将使企业的偿债能力和获利能力增强;反之,说明企业利用全部资产进行经营活动能力差,效率低,最终还将影响企业的获利能力。

如果企业总资产周转率长期处于较低的状态,企业则应采取适当措施提高各项资产的利用程度,对那些确实无法提高利用率的多余、闲置资产及时处理,提高总资产周转率。

总资产周转次数越多,周转天数越少,则表明一家公司全部资产的利用效率越高,公司的获利能力就越强。

从表中可以看出格力电器有限公司2014—2016 年总资产周转率分别为0.966 、0.633 、0.64 ,说明格力电器在这段时期利用全部资产进行经营的效率低,其结果将使公司的偿债能力和获利能力减弱。

(二)固定资产周转率分析固定资产周转率:是指企业一定时期的营业收入与固定资产占用额的比率,它说明企业的固定资产在一定时期内(通常为一年或者一个营业周期)的周转次数,另外固定资产周转率还可以采用时间形式表示的固定资产周转天数来表达。

格力电器营运能力分析

格力电器运营能力剖析一、公司简介珠海格力电器股份有限公司成立于1991 年,是当前全世界最大的集研发、生产、销售、格力电器标记服务于一体的专业化空调公司。

格力电器旗下的“格力电器” 品牌空调,是中国空调业独一的“世界品牌”产品。

业务遍布全世界100 多个国家和地域。

1995 年到现在,格力电器空调连续16 年产销量、市场据有率位居中国空调行业第一;2005 年到现在,家用空调产销连续 4 年位居世界第一;2011 年,格力电器全世界用户超出 8800 万。

2012 年,格力电器实行全世界化品牌战略进入第五年。

格力电器将持续弘扬“创建资源、美誉全世界”的公司精神和“人单合一、速战速决”的工作作风,深入推动信息化流程再造,以人单合一的自主经营体支点,经过“虚实网联合的零库存下的即需即供”商业模式创新,努力打造知足用户动向需求的系统,自始自终地为用户不停创新,创出中华民族自己的世界品牌!二、历史比较剖析财产运用效率,是指财产利用的有效性和充足性。

财产运用效率的权衡与剖析,关于不一样报表使用人各具重要意义。

股东经过财产运用效率剖析,有助于判断公司财务安全性及财产的利润能力,以进行相应的投资决议;债权人经过财产运用效率剖析,有助于判明其债权的物质保障程度或其安全性,从而进行相应的信誉决议;管理者经过财产运用效率剖析,能够发现闲置财产和利用不充足的财产,从而办理闲置财产以节俭资本,或提高财产利用效率以改良经营业绩。

为了帮助大家对格力电器公司有个更好的认识,对格力电器公司的财产运用效率作以下剖析:数据指标值整理以下表格力电器英语能力历史指标表表 1-1指标2013 年2012 年2011 年1、总财产周转率 2.1354 2.5912 2.21882、流动财产周转率 2.6833 3.323 3.17753、固定财产周转率19.0491 21.4586 13.37724、长久投资周转率53.0097 46.5065 22.65995、应收账款周转率28.2051 36.2135 32.99236、成本基础的存货周转11.8123 17.5183 13.4965率7、收入基础的存货周转15.4653 22.8652 18.3450率1、总财产周转率图 1-1总财产周转率是指公司一准期间的主营业务收入与财产总数的比率,它说明公司的总财产在一准期间内(往常为一年)周转的次数。

格力电器财务综合能力分析

格力电器财务综合能力分析引言概述:格力电器是中国率先的家用电器创造商之一,其财务综合能力对于公司的发展和竞争力至关重要。

本文将从四个方面对格力电器的财务综合能力进行分析,包括偿债能力、盈利能力、运营能力和成长能力。

一、偿债能力:1.1 有息负债率:有息负债率是公司有息负债占总资产的比例,反映了公司偿债的能力。

格力电器有息负债率较低,表明公司具备较强的偿债能力。

1.2 流动比率:流动比率是公司流动资产与流动负债的比例,反映了公司偿还短期债务的能力。

格力电器的流动比率较高,显示出公司具备较好的偿债能力。

1.3 速动比率:速动比率是公司流动资产减去存货后与流动负债的比例,更加准确地衡量了公司偿债能力。

格力电器的速动比率较高,表明公司在偿还短期债务方面具备较强的能力。

二、盈利能力:2.1 毛利率:毛利率是公司销售收入减去销售成本后与销售收入的比例,反映了公司产品生产和销售的盈利能力。

格力电器的毛利率较高,说明公司在产品生产和销售方面具备较强的盈利能力。

2.2 净利率:净利率是公司净利润与销售收入的比例,展示了公司在经营过程中实现的净利润水平。

格力电器的净利率较高,表明公司在经营过程中能够实现较高的净利润。

2.3 资产收益率:资产收益率是公司净利润与总资产的比例,反映了公司利用资产创造收益的能力。

格力电器的资产收益率较高,显示出公司在资产运营方面具备较强的能力。

三、运营能力:3.1 库存周转率:库存周转率是公司销售成本与平均库存的比例,反映了公司库存资产的利用效率。

格力电器的库存周转率较高,说明公司能够高效地利用库存资产。

3.2 应收账款周转率:应收账款周转率是公司销售收入与平均应收账款的比例,反映了公司收款能力和应收账款管理的效果。

格力电器的应收账款周转率较高,表明公司在收款和应收账款管理方面具备较好的能力。

3.3 总资产周转率:总资产周转率是公司销售收入与平均总资产的比例,反映了公司利用总资产进行经营活动的效率。

上市公司营运能力分析——以格力公司为例-会计-毕业论文

摘要随着中国经济体系的逐步完整,因此各行各业得以发展,商品的流通速度随之飙升。

市场经济条件推动下企业财务活动也日益丰富与繁杂,因此企业的财务活动在整个经营历中拥有非常关键的作用,财务能力的优劣能直接对企业的将来发展与兴盛产生重大影响,财务分析作为实时观察经验缺陷的方式也慢慢地受到企业的关注。

企业投资者、债权人、经营者以及其他关注企业的架构或个人通过财务分析认识企业经营现状的凭证。

财务分析的重要目标是营运能力的解析,通过解析营运能力与评价。

得以完成企业资源的科学分配。

保证企业可持续经营的重要手段,企业运营能力不止反映企业经营活动的优劣,并对企业的价值创建能力拥有主要影响,因此本文选取格力公司为研究范本,以其2013-2017三年的财务报表为凭据,将格力公司在此期间的营运能力解析成为研究目标,采用文献资料法、寻访调查法、与比较分析法对格力运营能力的几个指标上实行周详的分析研究。

研究并阐明企业营运能力的研究,能及时清楚企业在经营中出现的问题,给予实施解决。

所以对公司营运能力进行分析对企业有着深远的意义,只有做好营运能力的分析才可以更好的了解企业经营现状,并改进企业经营管理从而提升企业盈利能力。

关键词:上市公司营运能力格力AbstractWith the speeding up of the goods flow and exchange rate, our country economic system gradually perfected and the continuous development of various industries, under the condition of market economy the financial activities of enterprises increasingly rich, also increasingly complex, financial activities in the process of the whole enterprise management activity plays an important role, financial ability is good or bad, directly affect the enterprise's future development and the rise and fall, and the method of financial analysis as timely insight into business issues also gradually to the attention of the enterprise.Financial analysis is the enterprise of the investors, creditors, operators and other concerned about enterprise organization or individual to understand the status of the enterprise management basis, of which the working ability analysis is an important indicator in financial analysis, operation ability analysis and evaluation, is the enterprise realize the rational allocation of resources, to ensure continued operation of enterprises an important way of enterprise operation ability can not only reflect the enterprise business activities, but also has important influence on the enterprise value creation ability. Therefore, this paper chose to Gree company as the research object, by the company from 2013 to 2017, three years of financial statement data as the basis, the Gree company's operating capacity analysis as the research object, using literature method, interview investigation method, and the method of comparative analysis of its operating capacity analysis of several indicators on a detailed analysis of the research. Through the analysis and research of enterprise operation ability, we can know the problems in enterprise operation in time and solve them. Therefore, operation capacity analysis is of great importance to an enterprise. Doing well in operation capacity analysis can timely understand the operation status of an enterprise, improve its operation and management, and improve its profitability.Keywords:The listed company Operation ability Gree上市公司营运能力分析——以格力公司为例第一章:绪论一、研究背景与意义伴随商品高速流通,让更多的国内外企业认识到企业发展过程中营运能力占有的关键性。

格力电器营运能力分析

格力电器营运能力分析案场各岗位服务流程销售大厅服务岗:1、销售大厅服务岗岗位职责:1)为来访客户提供全程的休息区域及饮品;2)保持销售区域台面整洁;3)及时补足销售大厅物资,如糖果或杂志等;4)收集客户意见、建议及现场问题点;2、销售大厅服务岗工作及服务流程阶段工作及服务流程班前阶段1)自检仪容仪表以饱满的精神面貌进入工作区域2)检查使用工具及销售大厅物资情况,异常情况及时登记并报告上级。

班中工作程序服务流程行为规范迎接指引递阅资料上饮品(糕点)添加茶水工作要求1)眼神关注客人,当客人距3米距离时,应主动跨出自己的位置迎宾,然后侯客迎询问客户送客户注意事项15度鞠躬微笑问候:“您好!欢迎光临!”2)在客人前方1-2米距离领位,指引请客人向休息区,在客人入座后问客人对座位是否满意:“您好!请问坐这儿可以吗?”得到同意后为客人拉椅入座“好的,请入座!”3)若客人无置业顾问陪同,可询问:请问您有专属的置业顾问吗?,为客人取阅项目资料,并礼貌的告知请客人稍等,置业顾问会很快过来介绍,同时请置业顾问关注该客人;4)问候的起始语应为“先生-小姐-女士早上好,这里是XX销售中心,这边请”5)问候时间段为8:30-11:30 早上好11:30-14:30 中午好 14:30-18:00下午好6)关注客人物品,如物品较多,则主动询问是否需要帮助(如拾到物品须两名人员在场方能打开,提示客人注意贵重物品);7)在满座位的情况下,须先向客人致歉,在请其到沙盘区进行观摩稍作等待;阶段工作及服务流程班中工作程序工作要求注意事项饮料(糕点服务)1)在所有饮料(糕点)服务中必须使用托盘;2)所有饮料服务均已“对不起,打扰一下,请问您需要什么饮品”为起始;3)服务方向:从客人的右面服务;4)当客人的饮料杯中只剩三分之一时,必须询问客人是否需要再添一杯,在二次服务中特别注意瓶口绝对不可以与客人使用的杯子接触;5)在客人再次需要饮料时必须更换杯子;下班程序1)检查使用的工具及销售案场物资情况,异常情况及时记录并报告上级领导;2)填写物资领用申请表并整理客户意见;3)参加班后总结会;4)积极配合销售人员的接待工作,如果下班时间已经到,必须待客人离开后下班;1.3.3.3吧台服务岗1.3.3.3.1吧台服务岗岗位职责1)为来访的客人提供全程的休息及饮品服务;2)保持吧台区域的整洁;3)饮品使用的器皿必须消毒;4)及时补充吧台物资;5)收集客户意见、建议及问题点;1.3.3.3.2吧台服务岗工作及流程阶段工作及服务流程班前阶段1)自检仪容仪表以饱满的精神面貌进入工作区域2)检查使用工具及销售大厅物资情况,异常情况及时登记并报告上级。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 / 17文档可自由编辑 格力电器营运能力分析 一、公司简介 珠海格力电器股份有限公司成立于1991年,是目前全球最大的集研发、生产、销售、格力电器标志服务于一体的专业化空调企业。格力电器旗下的“格力电器”品牌空调,是中国空调业唯一的“世界名牌”产品。格力电器旗下的“格力电器”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。1995年至今,格力电器空调连续16年产销量、市场占有率位居中国空调行业第一;2005年至今,家用空调产销量连续4年位居世界第一;2011年,格力电器全球用户超过8800万。2012年,格力电器实施全球化品牌战略进入第五年。格力电器将继续发扬“创造资源、美誉全球”的企业精神和“人单合一、速战速决”的工作作风,深入推进信息化流程再造,以人单合一的自主经营体为支点,通过“虚实网结合的零库存下的即需即供”商业模式创新,努力打造满足用户动态需求的体系,一如既往地为用户不断创新,创出中华民族自己的世界名牌! 二、历史比较分析 资产运用效率,是指资产利用的有效性和充分性。资产运用效率的衡量与分析,对于不同报表使用人各具重要意义。股东通过资产运用效率分析,有助于判断企业财务安全性及资产的收益能力,以进行相应的投资决策;债权人通过资产运用效率分析,有助于判明其债权的物质保障程度或其安全性,从而进行相应的信用决策;管理者通过资产运用效率分析,可以发现闲置资产和利用不充分的资产,从而处2 / 17文档可自由编辑

理闲置资产以节约资金,或提高资产利用效率以改善经营业绩。为了帮助大家对格力电器公司有个更好的了解,对格力电器公司的资产运用效率作如下分析: 数据指标值整理如下表 格力电器营运能力历史指标表 表1—1 指 标 2013年 2012年 2011年 1、总资产周转率 2.1354 2.5912 2.2188 2、流动资产周转率 2.6833 3.323 3.1775 3、固定资产周转率 19.0491 21.4583 13.3772 4、长期投资周转率 53.0097 46.5065 22.6599 5、应收账款周转率 28.2051 36.2135 32.9923 6、成本基础的存货周转率 11.8123 17.5183 13.4965 7、收入基础的存货周转率 15.4653 22.8652 18.3450 3 / 17文档可自由编辑

历史比较分析: 1.总资产周转率 图1—1

总资产周转率是指企业一定时期的主营业务收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为一年)周转的次数。反映企业的总资产在一定时期内实现的主营业务收入的多少。总资产周转率越高,表明总资产运用效率越好。由图1-1可见企业总资产周转率基本维持在一个较平稳的状态,表明企业总资产运用效率的较高,进而可以保证企业的盈利能力。 2.流动资产周转率 图1—2

格力电器 0 0.5 1 1.5 2 2.5 3 2013年 2012年 2011年 总资产周转率 4 / 17文档可自由编辑 流动资产周转率是指企业一定时期的主营业务收入与流动资产平均余额的比率,即企业流动资产在一定时期内(通常为一年)周转的次数。流动资产周转率指标不仅反映流动资产运用效率,同时也影响着企业的盈利水平。该指标越高,表明企业流动资产周转速度越快,利用越好。由图1-2可见企业2013年的流动资产周转率比2011年、2011年略有降低,但总体上企业流动资产运用效率相对较平稳的. 3.固定资产周转率 图1—3

格力电器 0 0.5 1 1.5 2 2.5 3 3.5

2013年 2012年 2011年 流动资产周转率 5 / 17文档可自由编辑

固定资产周转率是指企业一定时期的主营业务收入与固定资产平

均净值的比率。它是反映企业固定资产周转状况,衡量固定资产运用效率的指标。该比率越高,说明固定资产利用率越高,管理水平越好。由图1-3可见企业固定资产周转率高于2011年,略低于2012年,表明企业对固定资产的使用效率提高了,说明企业固定资产投资得当,固定资产结构分布合理,能够充分发挥固定资产的使用效率,为企业带来了更多的经营成果。 4.长期投资周转率 图1—4

0 5 10 15 20 25 2013年 2011年 2011年

格力电器

固定资产周转率 6 / 17文档可自由编辑 长期投资周转率是指企业一定时期的主营业务收入与长期投资平均余额的比率。长期投资的数额与主营业务收入之间的关系不一定很明显,企业进行长期投资的根本目的,不是取得直接的投资收益,而是为了控制子公司的生产经营,取得间接收益。一般投资额与收入增加额的关系不明显或者不稳定,因此很难有效的进行分析。 5.应收账款周转率 图1—5

0 10 20 30 40 50 60 2013年 2012年 2011年

格力电器

长期投资周转率

0 10 20 30 40 2013年 2012年 2011年 格力电器 应收账款周转率 7 / 17文档可自由编辑

应收账款周转率是指企业一定时期的主营业务收入与应收账款平均余额的比值,它意味着企业的应收账款在一定时期内(通常为一年)周转的次数。应收账款周转率是反映企业的应收账款运用效率的指标。反映了企业应收账款收回速度快慢及其管理效率高低。一定时间内企业的应收账款的管理效率越高,资产流动性越强,短期偿债能力越强。由图1-5可见2013年应收账款周转率较2012年与2011年均有所下降。表明企业的营运资金过多地滞留在应收账款上,影响资金的周转,流动资产变现力弱,资金的机会成本变大. 6.成本基础存货周转率 图1—6

以成本为基础的存货周转率,即企业一定时期的主营业务成本与

存货平均净额的比率,主要用于流动性分析,可以更切合实际的表现存货的周转状况;由图1-6可见:2013年比2012年、2011年均有下降,表明企业2013年存货销售存有问题,有过多的存货,影响资金的

0 5 10 15 20 2013年 2012年 2011年

格力电器

成本基础的存货周转率 8 / 17文档可自由编辑

及时回笼。企业应及时关注并分析存货管理中存在的问题,尽可能降低资金占用水平。 7.收入基础的存货周转率 图1—7

以收入为基础的存货周转率,即企业一定时期的主营业务收入与

存货平均净额的比率,主要用于盈利性分析,维护了资产运用效率比率各指标计算上的一致性,由此计算的存货周转率与应收账款周转率建立在同一基础上;由图1-7可见企业2013年收入基础的存货周转率比2012年、2011年均有下降,表明企业2013年存货销售存有问题,有过多的存货,影响资金的及时回笼。

三、同业比较分析 1、2013年度营运能力同业比较。 格力电器2013年度营运能力指标表 表2—1

0 5 10 15 20 25 2013年 2012年 2011年

格力电器

收入基础的存货周转率 9 / 17文档可自由编辑

指 标 格力电器 美的电器 ST厦华 海信电器 四家平均值 1、总资产周转率 2.1354 1.8328 1.9035 1.6428 1.8786 2、流动资产周转率 2.6833 2.7384 2.12 1.8626 2.3511 3、固定资产周转率 19.0491 10.1033 28.54 22.028 19.9301 4、长期投资周转率 53.0097 101.7864 273.39 145.2273 143.3534 5、应收账款周转率 28.2051 18.3467 4.3784 25.2477 19.0445 6、成本基础的存货周转率 11.8123 6.6333 10.97 7.7167 9.2831 7、收入基础的存货周转率 15.4653 8.1675 12.42 9.7518 11.4512

图2-1 10 / 17文档可自由编辑

2、2012年度营运能力同业比较。 格力电器2012年度营运能力指标表 表2—2 指 标 格力电器 美的电器 ST厦华 海信电器 四家平均值 1、总资产周转率 2.5912 2.023 2.2857 1.8622 2.1905 2、流动资产周转率 3.323 3.034 2.5752 2.149 2.7703 3、固定资产周转率 21.4583 11.1244 32.0904 19.9711 21.1611 4、长期投资周转率 46.5065 128.9873 109.71 166.9463 113.0375 5、应收账款周转率 36.2135 16.3704 63.9034 29.215 36.4256 6、成本基础的存货周17.5183 7.6384 13.83 7.1161 11.5257

0 20 40 60 80 100 120 140 160 总资产周转率 流动资产周转率 固定资产周转率 长期投资周转率 应收账款周转率

成本基础的存货周转率 收入基础的存货周转率

格力电器 2013 年营运能力同行业比较

青岛海尔 四家平均值