投资组合优化模型

投资组合优化模型

摘要

长期以来,金融资产固有的风险和由此产生的收益一直是金融投资界十分关注的课题。随着经济的快速发展,市场上的新兴资产也是不断涌现,越来越多的企业、机构和个人等都用一部分资金用来投资,而投资方式的多样性决定了人们在投资过程中投资组合的多样性。而每一项投资在有其收益效果的同时也伴随着风险性,所以不同的投资组合方式将带来不同的效果。对于不同类型的投资者必然有不同的要求,从而适合不同的投资方式,所以意在建立在不同投资者的不同要求下应采用哪种投资方式的模型,使投资者能做出正确的选择。

本文研究的主要是在没有风险的条件下,找出投资各类资产与收益之间的函数关系,合理规划有限的资金进行投资,以获得最高的回报。

对于问题一,根据收益表中所给的数据,我们首先建立二元线性回归模型来模拟收益U与x,y之间的关系,对于模型中的各项自变量前的系数估计量,利用spss软件来进行逐步回归分析。发现DW值为0.395,所以原模型的随机误差项违背了互相独立的基本假设的情况,即存在自相关性。为了处理数据间的自相关问题,运用了迭代法,先通过Excel进行数据的处理和修正,达到预定精度时停止迭代,再一次用spss软件来进行检验,发现DW值变为2.572,此时DW值落入无自相关性区域。在进一步对模型进行了改进后,拟合度为进行了残差分析和检验预测,这样预测出的结果更加准确、有效,希望能为投资者实践提供某种程度的科学依据。

对于问题二,根据问题一建立的模型和问题二中所给出的条件,确定目标函数,进行线性规划,用MATLAB软件来求得在资金固定的情况下,选择哪种投资方式能使达到利益最大化。

最后,对模型的优缺点进行评价,指出了总收益与购买A 类资产x份数和B 类资产y份数之间的关系模型的优点与不足之处,并对模型做出了适度的推广和优化。

关键字:经济效益回归模型自相关迭代法线性规划有效投资方法

一、问题重述

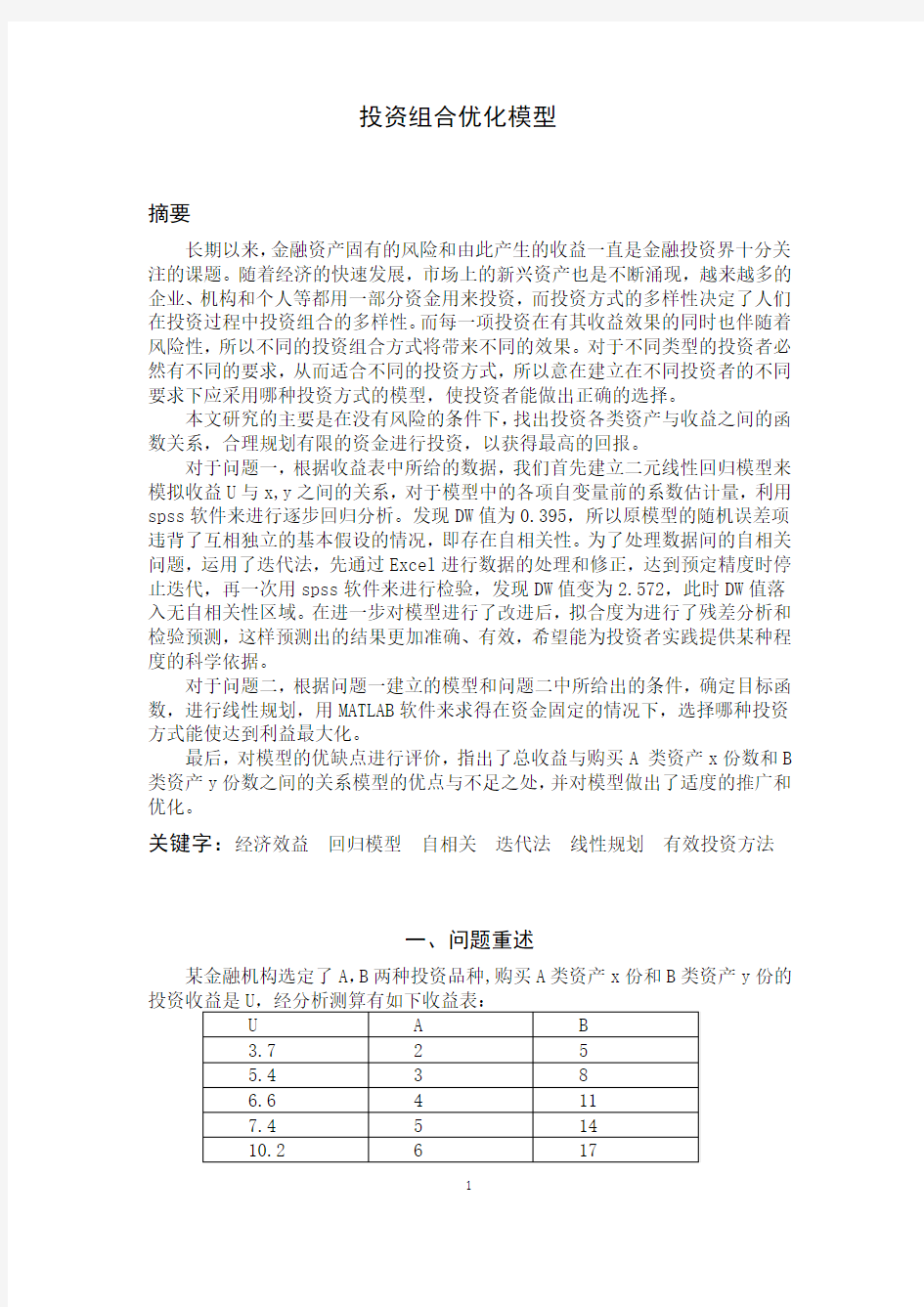

某金融机构选定了A,B两种投资品种,购买A类资产x份和B类资产y份的

(1)确定U与x,y的关系;

(2)若A的价格是每份120元,B的价格是每份80元,现有资金960万元,选定有效的投资方案以使收益最大。

二、问题分析

对于问题一,根据实际中投资学的相关原理和有关常识,我们知道在同等无风险的条件下,购买A类资产和购买B资产各自都会带来收益,因此,一般先确定U与x、y之间的关系,有利于我们在决定投资时,如何分配对A,B两类资产的投入资金的比重,这也是我们建立模型首先要解决的难点。

观察所给数据之间的大致关系来看,我们首先考虑建立回归模型,在进行数据分析时,不可能通过几个简单的假设就监理处了一个完美的数学模型,这就需要对现有的数据进行较为有效的筛选,在此次建模过程中我们一次进行了进行显著性分析,进行逐个剔除,消除误差项之间的自相关性,进一步优化后,得到最好的模型,再对结果分别进行预测和分析。

对于问题二,这是一个如何配置资源的问题,在已知目标函数的前提下,用有限的资金来得到最大的利益。可以运用线性规划的相关知识来解决,列出所有已知条件,即约束条件,并利用MATlAB软件来进行求解,得到最优解,最后进行检验。

三、模型假设

1.投资者总是追求较高的收益,即投资者都是符合经济学中的“理性人”的假设。

2. 在短时期内所给出的平均收益率不变,即保证所得数据在一定时期内的有效性。

3. 假设题设中给的参数是准确值没有偏差。

4. 存在无风险资产,即本文对A、B两类资产的投资都为无风险投资。

5. 每种投资是否收益是相互独立的。

6. 对收益率和风险的预测值是可信的

四、符号说明

U——收益

x——,购买A类资产的份数

y——,购买B类资产的份数

β0、β1、β2——分别为回归模型的常数项,自变量x、y前面的系数

εi——第i个样本回归模型的随机误差项

U t——第t个收益的回归估计

x t——第t个购买A类资产的样本份数

y t——第t个购买B类资产的样本份数

五、理论背景

1.多元线性回归

一元线性回归是一个主要影响因素作为自变量来解释因变量的变化,在现实问题研究中,因变量的变化往往受几个重要因素的影响,此时就需要用两个或两个以上的影响因素作为自变量来解释因变量的变化,这就是多元回归亦称多重回归。当多个自变量与因变量之间是线性关系时,所进行的回归分析就是多元性回归。

设y为因变量X1,X2…Xk为自变量,并且自变量与因变量之间为线性关系时,则多元线性回归模型为:

Y i=β0+β1X1i+β2X2i+…+βk X ki+μi i=1,2,…,n

其中 k为解释变量的数目,βj(j=1,2,…,k)称为回归系数(regression coefficient)。上式也被称为总体回归函数的随机表达式。它的非随机表达式为E(Y∣X1i,X2i,…X ki,)=β0+β1X1i+β2X2i+…+βk X ki

βj也被称为偏回归系数(partial regression coefficient)

建立多元性回归模型时,为了保证回归模型具有优良的解释能力和预测效果,应首先注意自变量的选择,其准则是:

(1)自变量对因变量必须有显著的影响,并呈密切的线性相关;

(2)自变量与因变量之间的线性相关必须是真实的,而不是形式上的;

(3)自变量之间应具有一定的互斥性,即自变量之间的相关程度不应高于自变量与因变量之因的相关程度;

(4)自变量应具有完整的统计数据,其预测值容易确定。

2、自相关的概念

如果模型的随机误差项违背了互相独立的基本假设的情况,称为自相关性。

对于模型

Y i =β0+β1X1i+β2X2i+……+βk X ki+μi i=1,2,……,n 随机误差项互不相关的基本假设表现为:

Cov(μi,μj)=0 i≠j,i,j=1,2,……,n

如果对于不同的样本点,随机误差项之间不再是不相关的,而是存在某种相关性,则认为出现了自相关性。

在其他假设仍旧成立的条件下,序列相关即意味着

E(μi,μj)!=0

3、自相关性的后果

(1)参数估计量非有效

(2)变量的显著性检验失去意义 (3)模型的预测失效 4、自相关性的检验

杜宾-瓦森(Durbin-Watson )检验法 该方法的假定条件是: (1)解释变量 X 非随机;

(2)随机误差项μi 为一阶自回归形式: μi =ρμi-1+εi (3)回归模型中不应含有滞后应变量作为解释变量,即不应出现下列形式: Y i =β0+β1X 1i +?βk X ki +γY i-1+μi (4)回归含有截距项; (5)没有缺失数据。

D.W.统计量

若 0 d l 则存在正自相关 d l d u 不能确定 d u 或 ( ) ? ? ? ? ? ? ? ? ? ? ? ? ? ? = n n T E NN E μ μ μ μ 1 1 ) ( ? ? ? ? ? ? ? = 2 1 1 2 1 n n n E μ μ μ μ μ μ ? ? ? ? ? ? ? = ) ( ) ( ) ( ) ( 2 1 1 2 1 n n n E E E E μ μ μ μ μ μ ? ? ? ? ? ? ? = 2 1 1 2 1 ) ( ) ( n n n E E σ μ μ μ μ σ ? ? ? ? ? ? ? = 2 1 1 2 ) ( ) ( σ μ μ μ μ σ n n E E Ω 2 σ = I 2 σ ≠ 5、具有自相关性模型的估计 (1)广义最小二乘法 (2)一阶差分法 (3)广义差分法 (4)随机误差项相关系数ρ的估计 科克伦-奥科特迭代法 首先,采用OLS法估计原模型 Y i =β +β 1 X i +μ i 得到的随机误差项的“近似估计值”,并以之作为观测值采用OLS法估计下式 μi=ρ1μi-1+ρ2μi-2+?ρLμi-L+εi 得到ρ 1,ρ 2 ,?,ρ k ,作为随机误差项的相关系数ρ 1 ,ρ 2 ,?,ρ k 的第一次 估计值。 其次,将上述ρ 1,ρ 2 ,?,ρ k ,带入以差分模型 Y i-ρ1Y i-1-……-ρi Y i-1=β0(1-ρ1-……-ρi)+βi(X i-ρ1X i-1-……-ρ i X i-1)+εi i=1,2,……,n 在此,将β0,β1代回原模型,计算出原模型随机误差项的新的“近似估计值”,并以之作为模型 Μi=ρ1μi-1+ρ2μi-2+……+ρkμi-k+ε 的样本观测值,采用OLS法估计该方程,得到ρ 1,ρ 2 ,?,ρ k 作为相关系数 ρ1,ρ2,?,ρk的第二次估计值。 关于迭代的次数,可根据具体的问题来定。 一般是事先给出一个精度,当相邻两次ρ 1,ρ 2 ,?,ρ k 的估计值之小于这一 精度时,迭代终止。 杜宾(Durbin)两步法 该方法仍是先估计ρ 1,ρ 2 ,?,ρ k ,再对差分模型进行估计。 第一步,变换差分模型为下列形式: Y i=ρ1Y i-1+……+ρl Y i-l+β0(1-ρ1-……-ρk)+β1(X i-ρ1X i-1-……-ρk X i-k)+εi i=1,2,……,n 采用OLS 法估计该方程,得到各Y j (j=i-1,i-2,……,i-k)前的系数ρ1,ρ2,?,ρk 的估计值ρ1,ρ2,……,ρk 。 第二步,将估计的ρ1,ρ2,?,ρk , 代入差分模型 采用OLS 法估计,得β0(1-ρ1-……-ρk ),β1的估计量,记为*β0,*β1。 六、模型建立 问题一:假定收益U 与x 、y 之间存在线性关系,则可建立二元线性回归模型 U=β0+β1*x+β2*y+ε 式中,U 表示总的收益;x 表示购买A 类资产的份数;y 表示购买B类资产的份数;β0、β1、β2分别表示回归方程的常数项、x 和y 前面的系数;ε表示随机误差项。 问题二:由上一问得到的模型U=9.042+0.047x+0.19y 后,求目标函数的最大值 建立约束条件: 120x+80y ≤9600000 X ≥0 Y ≥0 式中,x 、y 表示的是整数。 七、模型求解及优化 1.问题一 (1)根据数据资料定义变量U (收益)、x (A 类资产的份数)、y (B 类资产的份数),再将全部数据输入spss 界面,建立数据文件。 于是: ) ? ? (? 1 0 l ρρ β - - - = , * 1 1 ? ? β β = (2)选择U为因变量,以x、y为自变量,进行逐步回归;在Statistics 对话框中选择Estimate、Model fit、Discriptives、Durbin-Watson;选择Plots 对话框的残差直方图、残差正态概率图。并输出以ZRESID为X轴,以DPENDNT 为Y轴的散点图;在Save对话框里选择保存未标准预测值、未标准预测值残差、标准预测值、标准预测值残差;Options对话框选项选择默认选项,各选项确认以后,交系统运行。 (3)结果及分析 描述统计表如下: Descriptive Statistics 表中显示各个变量的全部观测量的Mean(均值)、Std.Deviation(标准差)和观测量总数N。U 的均值和标准差分别为14.231579、5.6033772,x的均值和标准差分别为77.368421、77.1479175,y的均值和标准差分别为81.368421、97.2106593。 (4)相关系数矩阵如下: Correlations U x y Pearson Correlation U 1.000 .852 .725 x .852 1.000 .614 y .725 .614 1.000 Sig. (1-tailed) U . .000 .000 x .000 . .003 y .000 .003 . N U 19 19 19 x 19 19 19 y 19 19 19 表中显示了三个自变量两两间的Pearson相关系数,以及关于相关系数关系等于零的假设的单尾显著性检验概率。从表中看到因变量U(收益)与自变量x(A 类资产的份数)、y(B类资产的份数)之间相关系数一次为0.852、0.725,反应它们之间有显著的相关关系,而可以看出在同等条件下,购买A类资产相比购买B类资产的收益更大。 (5)回归系数表如下: Coefficients(a) 据表中数据费标准化系数B的数值可以知道,逐步回归过程中先后建立的两个回归模型分别是: 模型1:U=9.445+0.062*x 模型2:U=9.042+0.047*x+0.019*y 即β0=9.042, β1=0.047, β2=0.019 Std.Error(标准误)列显示的是各系数的估计标准误差。 从模型中可以看到,购买A类资产和购买B类资产对收益都起到正影响,因为两个自变量前面的系数都为正数,这与假设分析一致,此投资为无风险投资。 (6)回归模型概述表如下: Model Summary(c) b Predictors: (Constant), x, y c Dependent Variable: U 回归模型概述表中给出了第一个模型中因变量U与自变量x之间的相关系数 R=0.852,说明变量U与x之间具有显著的线性关系。第二个模型中因变量U与x、之间的复相关系数R=0.890,反映了变量U与x、y之间具有高度线性关系。 对于第二个模型给出了杜宾-瓦特森检验DW=0.395,此时的dl=1.08,du=1.53,因为0 由于回归模型存在序列自相关性,在此,我们用迭代法来处理。 U t=k0+k1xt+k2y t e t=ρ*e t-1+u t 令 U’t=U t-ρ*U t-1 x’t=x t-ρ*x t-1 y’t=y t-ρ*y t-1 其中,上式中的自相关系数p是未知的,可以由DW值做出估计p=1-1/2*DW,计算后得出p的估计值为0.8025。 于是原式变为 U’t=β0+β’1*x t+β’2*y t+u t (7)上式模型有独立随机误差项,它满足线性回归模型的基本假设,用Excel 做出有变换后的数据,并录入spss界面进行检验 由变换后的数据得出的回归模型概述表如下: Model Summary(c) t b Predictors: (Constant), x t, y t c Dependent Variable: U t 概述表中给出了第二个模型给出了杜宾-瓦特森检验DW=2.572,此时的 dl=1.08,du=1.53,因为dl 同时,我们可以观察到修改后的回归模型的残差值也基本在水平线y=0附近随机分布 在此时自相关回归中,回归预测值Ut不是用k0+k1*xt+k2*yt计算,而是用 U t= k’0+ρ*U t-1+k’1(x t-ρ*x t-1)+ k’2*(y t-ρ*y t-1) 在上式为我们最终建立的模型,式中我们取收益表中的最后一组数据作为 xt-1和yt-1,即 U t= k’0+ρ*U t-1+k’1(x t-ρ*x t-1)+ k’2*(y t-ρ*y t-1) =9.042+0.8025*22+0.047*(x t-0.8025*236)+0.019*(y t-0.8025*270) =13.678845+0.047*x t+0.019*y t t统计量值和t分布的双侧显著性概率Sig.皆远小于0.05,可以认为回归系数是显著的。 2.问题二: 根据问题一得到的模型和给出的已知条件,可以得到 目标函数: max U=13.678845+0.047*x+0.019*y 约束条件: 120x+80y<=960 x>=0 y>=0 用MATLAB软件来求解线性规划的命令如下: c=[-0.047 -0.019]; A=[120 80]; b=[9600000]; Aeq=[]; beq=[]; lb=[0;0]; vb=[]; [x,fval]=linprog(c,A,b,Aeq,beq,lb,vb) 结果: x = 1.0e+04 * 8.0000 0.0000 fval = -3.7600e+03 并运用MATLAB还可以求出该模型的图像 syms x y U x=0:2:300; y=0:2:300; U=13.678845+0.047*x+0.019*y; [x,y]=meshgrid(x,y); surf(x,y,U) 可得在A的价格是每份120元,B的价格是每份80元,资金960万元的条件下,使收益最大时,应该将所有的资金960万元都用来买A类资产80000份,这是预计的最大收益是3773.679。 八、模型检验 模型检验主要是针对问题一所提出的模型进行检验。 对回归系数的显著性检验,我们用的是t检验。 t检验: 在多元线性回归中,回归方程显著并不意味着美国自变量对U的影响显著,所以需要对每个变量进行显著性检验。 如果某个自变量xj对作用不显著,那么在回归模型中,它的系数βj就取值为零。因此,检验变量是否显著,等价于检验假设 H0j:βj=0,j=1,2,……,p 据此可以构造t统计量 t j=β/√c jjσ 其中σ是回归标准差。当∥t j∥≥tα/2时,拒绝元假设H0j:βj=0,认为βj 显著不为零,自变量x j对因变量y的线性效果显著;当∥t j∥<tα/2时,接受原假设H0j:βj=0,认为βj为零,自变量x j对因变量y的线性效果不显著。 下图是回归系数表 Coefficients(a) 图中的Sig即显著性P值,由x的P≈0.000,由此可知此自变量x显著,y 的P≈0.039,自变量y也显著。 由spss软件做出的残差统计表如下: Residuals Statistics(a) Adjusted Predicted Value 1.334061 6.122075 3.665045 1.2092543 18 Residual -1.4082221 1.8736107 .0000000 .8431280 18 Std. Residual -1.569 2.087 .000 .939 18 Stud. Residual -1.621 2.185 .028 1.032 18 Deleted Residual -1.5040683 2.3974390 .0771220 1.0913442 18 Stud. Deleted Residual -1.725 2.556 .053 1.096 18 Mahal. Distance .139 11.280 1.889 2.977 18 Cook's Distance .000 1.710 .132 .396 18 Centered Leverage Value .008 .664 .111 .175 18 a Dependent Variable: Ut 本表显示预测值(Predicted Value)、残差(Std. Predicted Value)、标准化预测值(Standard Error of Predicted Value)、标准化残差的最小值(Minimum)、最大值(Maximum)、均值(Mean)、标准差(Std. Deviation)以及样本容量(N)。根据概率的3-σ原则,上图中标准化残差的绝对值的最大值为1.569<3,说明样本数据中没有奇异数据,模型具有有效性。 残差分布直方图和观测量累计概率P-P图如下: 回归分析中,总是假设残差ε服从正态分布,残差分布直方图和观测量累计概率P-P图就是根据样本数据的计算结果显示残差分布的实际状况,然后对残差分布是否为正态的假设做出检验。 从回归残差的直方图与附在图上的正态分布曲线相比较,可以认为残差不是很明显的服从正态分布。尽管这样,也不能盲目地否定残差服从正态分布的假设,因为我们用来进行的样本量太小,样本容量仅为19. 观测量累计概率图,也是用来比较残差分布于正态分布差异的图形。 基于以上认识,从上图的散点分布状况来看,19个点大致散布于斜线附近,因此可以认为此次分布基本上是正态的。 输出的图形中还有一个因变量的回归标准化残差图,如下所示: 对于问题二最优解的检验 由于x,y是正整数,且有约束条件120x+80y≤9600000,可知(x,y)的可行域为图中的三角形区域中的整数点集,又由模型一代入最后一组数据而得到的函数 U=13.678845+0.047*x+0.019*y, 经变化可得到 y=(-0.047/0.019)*x+(13.678845-U)/0.019 故当上式的截距取到最小值时,U为最大,此时的x与y值便是最优投资组合。 用MATLAB画出的图像如下 再者,由问题一建立的模型中,我们可以看到x前的回归系数为0.047,y前面的回归系数为0.019,再由A的价格是每份120元,B的价格是每份80元,在不考虑常数项的情况下,计算可得对于A的投资,每增加1元可得到的收益是0.0003917而对于B的投资,每增加1元可得到的收益是0.0002375,所以我认为在资金有限,不考虑风险的情况下,投资者应该先考虑投资A类资产,如果减去能购买A类最多份数后的剩余的资金J,满足80≤J<120,则此时应该再考虑买一份B类资产。 关于最优解的检验,由于此题所给的可行域小,所以可以列出所有的可能性,再代入目标函数进行检验,,但是对于多元的线性规划最优解,还是要建立相关的矩阵,再来进行计算和检验。 九、模型评价及优化 模型的优点: (1)本模型根据已有数据较好的体现了总收益与购买A、B类资产的份数之间的关系,而且该模型简单易懂,使得求解有了很大的简化。 (2)准确利用了题目所提供的数据,并对数据进行了较为透彻的分析,抓住了分析的要点,较好的完成了数据的提取与应用。 (3)在本文中,我们分别用了spss、Excel、MATLAB等软件来进行数据的分析和处理,这样有利于提高模型的准确度和预测的可信性。 模型的缺点: (1)由于模型是建立在假设是确定值的基础上的而实际中β0、β1、β2常为随机变量因而模型在这个方面作的还不够,不能很好的抓住市场上的商机,缺乏动态性。 (2)该模型没有考虑到各类投资的风险性,。 (3)实际中的各个项目之间往往是有相关性的其相关程度由相关系数来决定模型的优化和推广: 将β0、β1、β2 作为随机变量来考虑,并进而考虑个投资项目之间的相关性将是模型的一个主要改进方向,并把投资风险和损失及交易费等因素考虑进模型。 十、参考文献 [1] 郝黎仁樊元郝哲欧,《spss试用统计分析》,北京:中国水利水电出版社,2002,P217-P222。 [2] 葛哲学,《精通MATLAB》,北京:电子工业出版社,2008,P126-P127。 [3] 何晓群刘文卿,《应用回归分析》,北京:中国人民大学出版社,2011,P56-P58,P71-P72,P105-P115。 [4]韩中庚,《数学建模方法及其应用》,北京:高等教育出版社,2005.6,P16-P18。 [5]赵静但琦,《数学建模与数学实验》,北京:高等教育出版社,2003.6,P52。 基本的投资组合模型 摘要 在市场经济活动中,投资成为了一个必不可少的环节。特别是如今物价上涨迅猛,人们生活水平逐渐提高,如何通过投资来获取更多的经济利益已成为一个社会的共同话题。也只有通过投资,消费者才能拥有多渠道的经济来源从而提高生活水平。投资方式的多样性决定了人们在投资过程中投资组合的多样性。而每一项投资在有其收益效果的同时也伴随着风险性,所以不同的投资组合方式将带来不同的效果。对于不同类型的投资者必然有不同的要求,从而适合不同的投资方式,所以意在建立在不同投资者的不同要求下应采用哪种投资方式的模型,使投资者能做出正确的选择。 关键词:股市;组合投资;均值;方差;收益;风险 目录 一、问题重述与分析 (2) 二、符号说明 (3) 三、模型假设 (3) 四、模型的建立与求解 (4) 五、模型的分析和检验 (9) 六、模型评价 (9) 七、参考文献 (9) 八、附录 (10) 一、问题重述与分析 1.1 问题重述 本案例中以投资股票为例,分析股票的选取和赢利问题。在股票市场上往往会有很多股票,每个股票都会有其对应所属的公司,公司的运作现况以及其未来在市场上的潜力都会影响该股票在股票市场的上涨或下跌,所以每一只股票都会有其内在的风险性。但是,对于不同股票,也就对应不同实力,不同前景的公司其收益性和风险性也会有所不同,所以不同的投资组合,以及每种组合中不同投入资金比例,将会造成其不同的收益效果。 1.2问题分析 在充满风险和机会的证券市场中,无论是个人还是机构投资者在进行证券投资时,总是以投入资金的安全性和流动性为前提,合理的运用投资资金,达到较小风险、较高收益的目的。投资于高收益的证券,很可能获得较高的投资回报;但是,高收益往往伴随着高风险,低风险常又伴随着低收益。如果投资者单独投资于某一种有价证券,那么一旦该有价证券的市场价格出现较大波动,投资者将蒙受较大的损失,所以,稳健的投资方法是将资金分散地投资到若干种收益和风险都不同的有价证券上,以“证券组合投资”的方式来降低风险。在马科维茨的组合投资模型中,数学期望代表着预期收益,方差或标准差代表着风险,协方差代表着资产之间的相互关系,进而资产组合的预期收益是资产组合中所有资产收益的简单加权平均,而资产组合的方差则为资产方各自方差与它们之间协方差的加权平均。确定最小方差资产组合首先要计算构成资产组合的单个资产的收益、风险及资产之间的相互关系,然后,计算资产组合的预期收益和风险。因此,研究证券投资组合的优化模型就显得十分重要了。对于我们的日常经济生活而言,也有了研究的实践意义。 风险可以用收益的方差(或标准差)来进行衡量:方差越大,则认为风险越小。在一定的假设下用收益的方差(或标准差)来衡量风险确实是合适的。 1.3 问题提出 案例美国某三种股票(A,B,C)12年(1943—1954)的价格(已经包括了粉红在内)每年的增长情况如表6—6所示(表中还给出了相应年份的500种股票的价格指数的增长情况)。例如,表中第一个数据1.300的含义是股票A在1943年末价值是其年初价值的1.300倍,即收益为30%,其余数据的含义依此类推。假设你在1955年时有一笔资金准备投资这三种股票,并期望年收益率至少达到15%,那么你应当如何投资?当期望的年收益率变化时,投资组合和相应的风险如何变化? 表:股票收益数据 第二章 1、 假设你正考虑从以下四种资产中进行选择: 资产1 市场条件 收益% 概率 好 16 1/4 一般 12 1/2 差 8 1/4 资产2 市场条件 收益 概率 好 4 1/4 一般 6 1/2 差 8 1/4 资产3 市场条件 收益 概率 好 20 1/4 一般 14 1/2 差 8 1/4 资产4 市场条件 收益 概率 好 16 1/3 一般 12 1/3 差 8 1/3 求每种资产的期望收益率和标准差。 解答: 1111 16%*12%*8%*12%424 E =++= 10.028σ= 同理 26%E = 20.014σ= 314%E = 30.042σ= 412%E = 40.033 σ= 2、 下表是3个公司7个月的实际股价和股价数据,单位为元。 证券A 证券B 证券C 时间 价格 股利 价格 股利 价格 股利 1 578 333 1068 2 7598 368 21088 3 3598 0.725 43688 1.35 124 0.40 4 4558 23828 21228 5 2568 386 41358 6 59 0.725 63978 1.35 61418 0.42 7 2608 392 61658 A. 计算每个公司每月的收益率。 B. 计算每个公司的平均收益率。 C. 计算每个公司收益率的标准差。 D. 计算所有可能的两两证券之间的相关系数。 E. 计算下列组合的平均收益率和标准差: 1/2A+1/2B 1/2A+1/2C 1/2B+1/2C 1/3A+1/3B+1/3C B 、 1.2% 2.94%7.93% A B C R R R === C 、 4.295%4.176%7.446% A B C σσσ=== D 、 毕业论文(设计)内容介绍 目录 中文摘要???????????????????????????????1 英文摘要???????????????????????????????1 第一章引言?????????????????????????????2 1.1 文献综述???????????????????????????2 1.2 问题提出???????????????????????????2 1.3 研究的主要内容????????????????????????3 第二章马科维茨组合投资模型基本概念和理论??????????????4 2.1 马科维茨的基本理论??????????????????????4 2.2 理性投资者的行为特征和决策方法????????????????4 2.3 资产的收益和风险特征?????????????????????7 2.4 马科维茨的均值方差模型????????????????????8 第三章股票中的数学模型及优化????????????????????10 3.1 模型的假设与符号说明?????????????????????10 3.2 模型的建立??????????????????????????10 3.3 模型的求解及优化???????????????????????11 第四章股票的预测与程序设计?????????????????????13 第五章模型的结论??????????????????????????15 第六章对马科维茨理论的评价与启示??????????????????16 6.1 对马科维茨理论的评价?????????????????????16 6.2 马科维茨理论的启示??????????????????????16 参考文献???????????????????????????????18 投资组合优化模型研究 学生姓名:刘铭雪学号:20095031277 数学与信息科学学院数学与应用数学专业 指导老师:韩建新职称:讲师 摘要:本文在VaR方法约束的基础上,对Markwitz均值—方差模型进行深入研究,给出了一种几何求解方法,并分析了该组合的特性,研究了在VaR约束条件下的最优投资组合的确定问题. 关键词:VaR;均值;方差;投资组合 Research on Portfolio Optimization Modle under The VaR Constraint Abstract: The basic constraint in VaR(Value at Risk)method is used in the article, Markwitz mean-variance model is in-depth studied, a geometrical method is gave , and the characteristics of the portfolio is analyzed,Determination of optimal portfolio VaR constraint conditions are researched. Keywords: VaR(Value at Risk); mean value;variance;investment portfolio 前言 在丰富的金融投资理论中,组合投资理论占有非常重要的地位,投资决策也是金融机构经营活动中最基本的决策之一.现代投资组合理论试图解释获得最大投资收益与避免过分风险之间的基本权衡关系,也就是说投资者将不同的投资品种按一定的比例组合在一起作为投资对象,以达到在保证预定收益率的前提下把风险降到最小或者在一定风险的前提下使收益率最大.对金融机构和投资者来说,相对与资产向上波动,资产价格 第六章证券投资组合理论复习题目与答案 无风险资产的收益率与任何风险资产的收益率之间的协方差及其相关系数都为零。 (一)单项选择题 1.下面哪一个有关风险厌恶者的陈述是正确的?( C ) A.他们只关心收益率B.他们接受公平游戏的投资 C.他们只接受在无风险利率之上有风险溢价的风险投资 D.他们愿意接受高风险和低收益E.A和B 2.在均值—标准差坐标系中,无差别曲线的斜率是(C) A.负B.0 C.正D.向东北E.不能确定 3.艾丽丝是一个风险厌恶的投资者,戴维的风险厌恶程度小于艾丽丝的,因此(D)A.对于相同风险,戴维比艾丽丝要求更高的回报率 B.对于相同的收益率,艾丽丝比戴维忍受更高的风险 C.对于相同的风险,艾丽丝比戴维要求较低的收益率 D.对于相同的收益率,戴维比艾丽丝忍受更高的风险 E.不能确定 4.投资者把他的财富的30%投资于一项预期收益为0.15、方差为0.04的风险资产,70%投资于收益为6%的国库券,他的资产组合的预期收益和标准差分别为( B )A.0.114,0.12 B.0.087,0.06 C.0.295,0.12 D.0.087,0.12 E.以上各项均不正确 5.市场风险可以解释为( B) A.系统风险,可分散化的风险 B.系统风险,不可分散化的风险 C.个别风险,不可分散化的风险 D.个别风险,可分散化的风险 E.以上各项均不正确 6.β是用以测度( C ) β系数是指证券的收益率和市场组合收益率的协方差,再除以市场组合收益率的方差,即单个证券风险与整个市场风险的比值。Β=1说明该证券系统风险与市场组合风险一致;β>1说明该证券系统风险大于市场组合风险;β<1说明该证券系统风险小于市场组合风险;β=0、5说明该证券系统风险只有整个市场组合风险的一半;β=2说明该证券系统风险是整个市场组合风险的两倍;β=0说明没有系统性风险。 A.公司特殊的风险B.可分散化的风险 C.市场风险D.个别风险 E.以上各项均不正确 7.可分散化的风险是指( A ) A.公司特殊的风险B.βC.系统风险 D.市场风险E.以上各项均不正确 8.有风险资产组合的方差是( C ) A.组合中各个证券方差的加权和 B.组合中各个证券方差的和 C.组合中各个证券方差和协方差的加权和 D.组合中各个证券协方差的加权和 E.以上各项均不正确 9.当其他条件相同,分散化投资在哪种情况下最有效?( D ) 协方差(-∞和+∞之间)衡量的是收益率一起向上或者向下变动的程度相关系数(在-1和+1之间)为-1表示两种证券的收益率是完全负相关的,为+1表示两种证券的收益率完全同步,收益率为0是完全不相关,投资者可以通过完全负相关的高预期收益投资产品来分散投资。 A.组成证券的收益不相关B.组成证券的收益正相关 C.组成证券的收益很高D.组成证券的收益负相关 E.B和C 10.假设有两种收益完全负相关的证券组成的资产组合,那麽最小方差资产组合的标准差为( B ) A.大于零B.等于零C.等于两种证券标准差的和 基于V a R的证券投资组 合优化方法 Company Document number:WTUT-WT88Y-W8BBGB-BWYTT-19998 基于VaR的证券投资组合优化方法 内容提要 本文深入研究了基于VaR的最优投资决策问题,给出了在VaR约束下的投资组合优化模型。该模型在Markowitz均值-方差模型的基础上,加入了VaR约束,保证了其风险度量手段与我国金融机构现有投资选择方法在技术上的一致性。针对约束条件过于复杂的情况,我们还给出了一种几何求解方法,巧妙地解决了传统Laganerge 乘子法无法处理上述模型的问题。在本文的实证分析部分,我们以我国资本市场三种最基本的金融资产——股票、基金、债券以及三只具有不同风险收益特征的蓝筹股为例,研究了在引入VaR的约束条件下的最优投资组合的确定问题。 目录 1、理论综述 2、VaR约束下的投资组合优化模型 VaR的基本原理与分析 引入VaR约束的马柯维茨均值—方差模型 模型的几何求解方法 3、实证分析:最优资产及股票配置决策 股票、基金、债券资产组合的最优配置 股票投资组合的最优配置 4、基本结论 1.理论综述 在丰富的金融投资理论中,组合投资理论占有非常重要的地位,投资决策也是金融机构经营活动中最基本的决策之一。现代投资组合理论试图解释获得最大投资收益与避免过分风险之间的基本权衡关系,也就是说投资者将不同的投资品种按一定的比例组合在一起作为投资对象,以达到在保证预定收益率的前提下把风险降到最小或者在一定风险的前提下使收益率最大。 从历史发展看,投资者很早就认识到了分散地将资金进行投资可以降低投资风险,扩大投资收益。但是第一个对此问题做出实质性分析的是美国经济学家马柯维茨(Markowitz)以及它所创立的马柯维茨的资产组合理论。1952年马柯维茨发表了《证券组合选择》,标志着证券组合理论的正式诞生。马柯维茨根据每一种证券的预期收益率、方差和所有证券间的协方差矩阵,得到证券组合的有效边界,再根据投资者的效用无差异曲线,确定最佳投资组合。马柯维茨的证券组合理论在计算投资组合的收益和方差时十分精确,但是在处理含有许多证券的组合时,计算量很大。 马柯维茨的后继者致力于简化投资组合模型。在一系列的假设条件下,威廉·夏普(William F. Sharp)等学者推导出了资本资产定价模型,并以此简化了马柯维茨的资产组合模型。由于夏普简化模型的计算量相对于马柯维茨资产组合模型大大减少,并且有效程度并没有降低,所以得到了广泛应用。 夏普的资产优化组合模型对马柯维茨模型进行了简化和扩展,但是仍然继承了马柯维茨对风险的定义。最近国外一些学者认为马柯维茨对风险的定义具有一定的缺陷,从而提出了一些新的投资组合优化模型,其中较有影响的是使用VaR来定义风险,并以此推导出建立在VaR基础上的投资组合优化模型,如Gaivoronski A, Pflug G. (2000)。 国内学者对马柯维茨模型的研究较为充分,并给出了一些程序化的求解方法,如屠新署、王春峰等(2002)、宁云才、王红卫(2003)等;对VaR方法的研究也逐渐深入,但大多将重点放在投资组合市场风险的度量上,如邵欣炜、张屹山(2003)。偶有 资产管理优化组合模型 随着我国经济的快速发展,越来越多的家庭出现了数额较大的家庭资产,这些资产需要进行保值增值。同时也出现了越来越多的信托投资管理公司,一些大型金融机构也开发出了数量众多的集合理财产品,在募集了相当数量的资金以后,如何进行投资管理,成为一个非常重要的问题。 由于市场竞争非常激烈,国家经济体制管理日趋成熟,市场上的最有效资源已经不再为某些实力机构垄断,垄断利润逐渐减小,投资收益靠的是创造的实体财富的增加,靠的是市场需求的旺盛,以及对市场潜在机会的把握。 市场投资机会的寻找和发现成为重要的渠道,这将导致将资产配置到效率更高的市场领域,资产增值得到更大的保障。准确的市场预测能使得资产获得预先良好布局,成为新资源的资本拥有者,或者替代了前期的其它资本投入,获得了较低成本投入而收益最大化的机会,能够获得最大的资产增值。 在一个公开市场上,政策透明度高、管理者有较强的国家责任感、最大努力地消除垄断和市场操纵以及欺诈等。一个资产管理者能否保证资产的增值保值,取决于他对资产的投资组合的优化配置。在一定的时期内必然存在着最优或者较优的组合配置,包括不同资产类型以及不同的数量。投资效益效果的优劣,既有投资收益数额上的差异,也有获得投资收益时间长短上的差异。 在众多的市场资源配置选择中,选择适当的资产优化组合,既能够保证投资预期目标的稳定实现,同时又拥有更多的增值机会,更重要的是能够规避市场中的各种风险,这给资产管理提出了很高的要求。 现有一个拥有相当大数量现金资产(数量为M)的资产管理者,根据国家政策法规的限制,可以投资的品种有:k i t j I i j i ,...,2,1,,..,2,1,==,这表示共有k 类投资品种,第i 类中又有i t 个同类的投资对象。 并且已经知道: (1) 每个投资对象的投资上限和下限数量要求; (2) 部分投资品种是该投资者比较熟悉的投资对象,已经知道其在前1k 个投资周期中,每个周期中投资该品种的年收益率; (3) 部分投资品种是该投资者第一次介入或者刚刚介入时间较短的品种,但 投资组合优化模型 摘要 长期以来,金融资产固有的风险和由此产生的收益一直是金融投资界十分关注的课题。随着经济的快速发展,市场上的新兴资产也是不断涌现,越来越多的企业、机构和个人等都用一部分资金用来投资,而投资方式的多样性决定了人们在投资过程中投资组合的多样性。而每一项投资在有其收益效果的同时也伴随着风险性,所以不同的投资组合方式将带来不同的效果。对于不同类型的投资者必然有不同的要求,从而适合不同的投资方式,所以意在建立在不同投资者的不同要求下应采用哪种投资方式的模型,使投资者能做出正确的选择。 本文研究的主要是在没有风险的条件下,找出投资各类资产与收益之间的函数关系,合理规划有限的资金进行投资,以获得最高的回报。 对于问题一,根据收益表中所给的数据,我们首先建立二元线性回归模型来模拟收益U与x,y之间的关系,对于模型中的各项自变量前的系数估计量,利用spss软件来进行逐步回归分析。发现DW值为0.395,所以原模型的随机误差项违背了互相独立的基本假设的情况,即存在自相关性。为了处理数据间的自相关问题,运用了迭代法,先通过Excel进行数据的处理和修正,达到预定精度时停止迭代,再一次用spss软件来进行检验,发现DW值变为2.572,此时DW值落入无自相关性区域。在进一步对模型进行了改进后,拟合度为进行了残差分析和检验预测,这样预测出的结果更加准确、有效,希望能为投资者实践提供某种程度的科学依据。 对于问题二,根据问题一建立的模型和问题二中所给出的条件,确定目标函数,进行线性规划,用MATLAB软件来求得在资金固定的情况下,选择哪种投资方式能使达到利益最大化。 最后,对模型的优缺点进行评价,指出了总收益与购买A 类资产x份数和B 类资产y份数之间的关系模型的优点与不足之处,并对模型做出了适度的推广和优化。 关键字:经济效益回归模型自相关迭代法线性规划有效投资方法 2010年第9卷第1期(总第140期) 吴 丹 (北京林业大学, 北京 100083) 中国股市最优投资组合构造及风险分析 摘 要: 投资组合可以分散风险,但其只能分散组合中的非系统风险,却无法降低组合中的系统风险。所以,投资者们常常会通过分散投资降低非系统风险,而对于系统风险,则可以在选股时,人为地选择系统风险较合理的股票加入投资组合。本文利用马柯维茨“均值/方差”理论和CAPM 模型,采用定性和定量分析相结合的研究方式,试图构造一支中国A 股市场的最优投资组合,并进一步分析组合的投资风险结构。以期为投资者提供一种较为科学的投资组合构建方法,即在一定风险下获得最大收益,并提供相关投资建议。 关键词: 投资组合;系统风险;非系统风险Abstract :Portfolio risk will be spread. But it can distract the non-systematic risk and can not reduce the systemic risk in the portfolio. Therefore, investors often invest through diversification to reduce non-systematic risk. And for systematic risk, you can select low -risk stock to join the portfolio artificially. In this paper, I would use Markowitz "Mean /Variance" theory and the CAPM model, combining qualitative and quantitative research, to construct an optimal portfolio in Chinese A-share market. Furthermore, I would analyze the risk structure in this portfolio. 毕业论文(设计)内容介绍 目录 中文摘要 (1) 英文摘要 (1) 第一章引言 (2) 1.1 文献综述 (2) 1.2 问题提出 (2) 1.3 研究的主要内容 (3) 第二章马科维茨组合投资模型基本概念和理论 (4) 2.1 马科维茨的基本理论 (4) 2.2 理性投资者的行为特征和决策方法 (4) 2.3 资产的收益和风险特征 (7) 2.4 马科维茨的均值方差模型 (8) 第三章股票中的数学模型及优化 (10) 3.1 模型的假设与符号说明 (10) 3.2 模型的建立 (10) 3.3 模型的求解及优化 (11) 第四章股票的预测与程序设计 (13) 第五章模型的结论 (15) 第六章对马科维茨理论的评价与启示 (16) 6.1 对马科维茨理论的评价 (16) 6.2 马科维茨理论的启示 (16) 参考文献 (18) 证券投资组合的优化模型 张东柱 摘要:马科维茨(Markowitz)1952年提出的组合投资理论开创了金融数理分析的先河,是现代金融经济学的一个重要理论基础。利用马科维茨模型确定最小方差资产组合首先要计算构成资产组合的单个资产的收益、风险及资产之间的相互关系,然后,计算资产组合的预期收益和风险。在此基础上,依据理性投资者投资决策准则确定最小方差资产组合。本文以马科维茨的均值方差模型为主要的理论基础,根据投资者对收益率和风险的不同偏好,建立投资组合优化模型,并且通过数学软件Matlab进行实证研究,希望能为投资者实践提供某种程度的科学依据。 关键词:股市;组合投资;均值;方差;收益;风险 中图分类号:O221.7 Optimization for Portfolio Investment Model Zhang Dongzhu Abstract:In 1952 Markowitz proposed the Portfolio Theory and created the analysis way in financial mathematics, which was an important theoretical basis in modern Financial Economics. We use Markowitz model to establish Minimum Variance Portfolio. Firstly we calculate proceeds and risk of single assets in Portfolio Theory and the relationship between assets, and then calculate the expected proceeds and risk of portfolio. On this basis, we determine Minimum Variance Portfolio according to the rational criteria of investors’decision to invest. Based on the investment portfolio and does empirical study through mathematical software Matlab, hoping to provide a certain scientific basis in practical investment. Key Word: Stock Market, Portfolio, Mean, Variance, Proceeds, Risk 投资组合理论简介 投资组合理论有狭义和广义之分。狭义的投资组合理论指的是马柯维茨投资组合理论;而广义的投资组合理论除了经典的投资组合理论以及该理论的各种替代投资组合理论外,还包括由资本资产定价模型和证券市场有效理论构成的资本市场理论。同时,由于传统的EMH 不能解释市场异常现象,在投资组合理论又受到行为金融理论的挑战。 投资组合理论的提出[1] 美国经济学家马考维茨(Markowitz)1952年首次提出投资组合理论(Portfolio Theory),并进行了系统、深入和卓有成效的研究,他因此获得了诺贝尔经济学奖。 该理论包含两个重要内容:均值-方差分析方法和投资组合有效边界模型。 在发达的证券市场中,马科维茨投资组合理论早已在实践中被证明是行之有效的,并且被广泛应用于组合选择和资产配置。但是,我国的证券理论界和实务界对于该理论是否适合于我国股票市场一直存有较大争议。 从狭义的角度来说,投资组合是规定了投资比例的一揽子有价证券,当然,单只证券也可以当作特殊的投资组合。 人们进行投资,本质上是在不确定性的收益和风险中进行选择。投资组合理论用均值—方差来刻画这两个关键因素。所谓均值,是指投资组合的期望收益率,它是单只证券的期望收益率的加权平均,权重为相应的投资比例。当然,股票的收益包括分红派息和资本增值两部分。所谓方差,是指投资组合的收益率的方差。我们把收益率的标准差称为波动率,它刻画了投资组合的风险。 人们在证券投资决策中应该怎样选择收益和风险的组合呢?这正是投资组合理论研究 的中心问题。投资组合理论研究―理性投资者‖如何选择优化投资组合。所谓理性投资者,是指这样的投资者:他们在给定期望风险水平下对期望收益进行最大化,或者在给定期望收益水平下对期望风险进行最小化。 因此把上述优化投资组合在以波动率为横坐标,收益率为纵坐标的二维平面中描绘出来,形成一条曲线。这条曲线上有一个点,其波动率最低,称之为最小方差点(英文缩写是MVP)。这条曲线在最小方差点以上的部分就是著名的(马考维茨)投资组合有效边界,对应的投资组合称为有效投资组合。投资组合有效边界一条单调递增的凹曲线。 如果投资范围中不包含无风险资产(无风险资产的波动率为零),曲线AMB是一条典型的有效边界。A点对应于投资范围中收益率最高的证券。 如果在投资范围中加入无风险资产,那么投资组合有效边界是曲线AMC。C点表示无风险资产,线段CM是曲线AMB的切线,M是切点。M点对应的投资组合被称为―市场组合‖。 如果市场允许卖空,那么AMB是二次曲线;如果限制卖空,那么AMB是分段二次曲线。在实际应用中,限制卖空的投资组合有效边界要比允许卖空的情形复杂得多,计算量也要大得多。 在波动率-收益率二维平面上,任意一个投资组合要么落在有效边界上,要么处于有效边界之下。因此,有效边界包含了全部(帕雷托)最优投资组合,理性投资者只需在有效边界上选择投资组合。 最优投资组合模型 陈家跃1 肖习雨2 杨珊珊3 1.韶关学院2004级数学与应用数学广东韶关 512005 2.韶关学院2003级信息技术(1)班广东韶关 512005 3.韶关学院2004级信息技术班广东韶关 512005 摘要 本文通过各种投资回报数据,对各种投资方案的回报效益进行分析,以平均回报期望为回报率,用回报方差来衡量风险,建立了在VaR(风险价值)约束下的经典马柯维茨(Markowitz)均值-方差模型,并从几何角度具体地阐述了此模型的算法,最后根据此算法和借助数学软件LINGO、MATLAB计算出在VaR=1%,…,10%下的最优投资组合为方案一投资1421万美元,方案二投资2819.5万美元,方案三投资759.5万美元,得到的最大净收益为500.00万美元,结果令人满意. 关键词:马柯维茨均值-方差模型;VaR约束;置信水平 1问题的提出 某基金会有科学基金5000万美元,现有三种不同的投资方式,分别为政府债券、石化产业股票、信息产业股票,为了保证其基金安全增殖,设计收益最大且安全的投资方案,要求(1)获得最大的投资回报期望(2)投资的风险限制在一定的范围。保证该投资方案资金保值概率不低于95%。(假设石化产业的投资回报率变化与信息产业的投资回报率变化彼此独立) 三种投资方式分别为: 投资方式一: 购买政府债券,收益为5.6%/年; 投资方式二: 投资石化产业股票 根据有关的随机抽样调查,得到四十宗投资石化产业股票的案例记录(如附录图表一); 投资方式三: 投资信息产业股票 根据有关的随机抽样调查,得到四十宗投资信息产业股票的案例记录(如附录图表二)。 2 模型的假设 2.1 该基金投资持有期为一年; 2.2 投资政府债券的风险为零; 2.3 方案二和方案三中选取的八十只股票具有代表性,能反映总体股市情况; 2.4 不考虑交易过程中的手续费,即手续费为零; 2.5 总体投资金额设为单位1. 3 符号的约定 ?:表示证券组合在持有期t?内的损失; P X:表示第i种方案的投资权重(投资比例); i c:表示置信水平,反映了投资主体对风险的厌恶程度; 2 σ:表示第i种方案的投资回报方差; i 基于VAR的证券投资组合优化模型毕业论 文 目录 1引言 (1) 2证券投资组合的相关概念 (2) 2.1 证券投资及其属性 (2) 2.2 组合投资 (2) 2.3 证券投资组合 (2) 3证券投资组合的风险 (2) 3.1 风险的本质及定义 (2) 3.2 风险的来源及种类 (4) 4证券投资组合优化的必要性及一般思考 (6) 4.1 现代证券投资组合理论的局限 (6) 4.2 证券投资组合优化的必要性 (8) 5VAR理论的基础及其度量方法 (8) 5.1 VAR产生的背景 (8) 5.2 VAR的定义 (9) 5.3 VAR的三个要素 (11) 5.4 VAR的计算方法 (12) 5.4.1 投资组合的VAR度量 (12) 5.4.2 VAR的三种计算方法 (14) 6基于VAR约束的投资组合模型 (15) 6.1 Markowitz投资组合模型 (15) 6.2 在VAR约束下的投资组合优化模型 (16) 6.3 基于VAR约束的投资组合模型的改进 (20) 6.4 基于沪深两市股票的实证分析 (21) 6.4.1 样本的选取 (21) 6.4.2 平均收益率的计算 (21) 6.4.3 平均收益率的正态分布检验 (22) 6.4.4 模型的求解算法 (23) 6.4.5 不允许卖空时的证券组合分析 (26) 结论 (28) 参考文献 (29) 附录 (30) 致谢 (32) 1 引言 现代投资组合理论和投资实践是以经典的 Markowitz 证券组合理论为基石的。证券组合理论是1952年3月哈里·马科维茨(Harry Markowitz)首席提出的,该理论建立了投资组合二次规划模型,并利用效用函数理论给出了利用无差异曲线在投资组合有效集上选择最佳组合的方法。在使用数量化分析的大机构里,投资者所建立的投资决策工具和风险管理工具,大部分是基于马科维茨组合理论的基本原理。但在实际运作中,该理论还存在诸多局限,在实用化研究中还存在极大的待拓展空间。 国外出现了许多的证券投资理论,这些理论由于是定性的描述而无法在实践中据此做出规的投资决策。1952年,哈里·马柯威茨发表了题为《投资组合选择》的论文,标志着现代金融学的开端,奠定了现代投资理论发展的基石,建立了均值-方差模型的框架。1963年马柯威茨的学生威廉夏普提出了简化计算的单指数模型,使现代投资理论能够应用于大量投资时的投资实践中。Konno与Yamazaki提出用平均绝对偏差来度量风险。Harlow使用低位部分矩通过只考虑收益分布的左尾来度量风险。Roy提出了安全-首要模型,随机占优模型等。Kaplanski与Knoll建立了一个基于VAR的均衡资产定价模型,并提出用VAR-Beta来衡量单个资产在均衡时的风险。Gaivoronski 与 Pflug通过平滑消除历史VaR中的局部不规则行为得到VaR的近似值,然后计算给定收益率下最小化VaR的组合,从而得到均值-VaR有效前沿。Uryasev与Rockafellar提出了基于情景的使用条件VaR优化模型。 近年来,我国学者对VAR也给予了很多研究,对有关的理论和应用问题做了一定的探讨,其中教有代表性的有:文通、宇飞、王春峰等等探讨了VaR的原理和意义,对计算VaR的三种基本方法做了介绍;尧庭从理论上探讨了VaR的度量问题;英运用方差一协方差法结合移动平均模型,叶青(2000)、王美今和王华(2002)、邹建军等(2003 ) 运用方差-协方差法结合GARCH模型,对我国股市风险和波动性进行了实证分析。在采用GARCH 模型计算VaR的文献中,王美今和王华(2002) 通过股票市场的实证分析表明:收益率分布假设是正确计算VaR值的前提,对于普遍存在着的收益率分布非正态的状况,一般的GARCH模型可能低估风险,必须选择能准确 二〇一五年七月 VAR模型及其在投资组合中的应用 内容提要 20世纪90年代以来,随着金融衍生产品市场的迅猛发展,加剧了金融市场的波动,2008年的金融危机使得大量的金融机构和投资者破产,风险管理再一次成为金融活动的核心内容。基于VaR的风险管理理论也在巴塞尔协议II的推广下开始广泛地被金融机构所运用,成为目前市场上主流的风险管理工具。本文将VaR及其延伸概念边际VaR和成分VaR的风险管理理论运用到证券市场的投资组合风险调整过程中,选取能够覆盖多数行业的40只个股构成一个投资组合,运用蒙特卡洛法分别计算投资组合在95%的置信水平和持有期为1天的条件下组合的VaR,以此来分析投资组合的风险分布及单只个股的风险贡献度;同时将VaR 运用均值-VaR的组合优化理论确定投资组合的最小VaR投资组合,对比调整前后的损益走势图来说明VaR在投资组合风险调整优化过程中的有效性。 【关键词】投资组合风险管理 VaR 均值-VaR 组合优化理论 一、序言 (一)研究背景及意义 20 世纪 90 年代以来,随着世界金融市场在业务范围和产品规模上的急剧扩张,使得世界各国经济体之间的一体化和联动性不断增强,近些年的金融危机在国家之间的传导也更为迅速,往往带来整个行业的衰退和大量金融机构的破产。08 年的全球金融危机最初只是美国房地产市场上的次债危机,但由于涉及 大量金融衍生产品如 CDO、MBO 和全球范围内的大量机构投资者,使得次债危机最终演变为全球范围内的金融危机,雷曼兄弟等众多金融机构破产倒闭,全球经济也迅速进入衰退周期。 因此可以总结出:世界经济一体化和联动性的增强在横向上扩大了金融风险影响的范围。对此,以巴塞尔委员会为首的全球金融监管机构开始重新制定金融风险管理标准,风险管理再次成为金融活动的核心内容。尤其对于证券公司、基金公司来说,他们持有的不再是单一的一种资产,而是众多资产组成的一揽子投资组合,如何运用一种有效的风险管理标准全面地衡量组合的风险,成为他们首要考虑的问题,VaR 正是在这种背景下产生并快速发展起来的。 早期的VaR只是作为一种衡量风险的方式,便于向管理层和决策者汇报,是一种消极被动的运用;随后管理者发现可以运用VaR进行主动的风险调控和绩效评估,为优化资源配置提供依据,此时VaR已经演变成为一种主动的积极的管理策略。目前,VaR作为风险管理领域的主流工具,广泛地被银行、保险公司、机构投资者、非金融机构及监管层机构所运用,应用的范围不仅限于单个的资产或者项目,还包括投资组合、衍生金融工具如理财产品定价、信用风险的度量等方面。 而我国的资本市场起步晚,但是在规模和数量上却发展迅速。在全球经济联动性增强、我国资本市场开放程度不断加大的趋势下,投资者面临的风险将会更加复杂、国际化、多样化,这对投资者的管理能力和风险控制能力提出了更高的要求。尤其是对于管理资金庞大的基金管理人来说,任何细微的失误都会造成重大的损失。因此,VaR风险衡量法的推广在我国资本市场上具有很大的意义。 首先,对于证券市场上的投资者或是基金管理人来说,随着投资组合中的股票数量逐渐增多,投资者希望了解组合整体的风险水平,VaR作为风险控制依据,基金公司可以为每个交易员设定VaR数额限制,能够有效地约束交易员的过度投机行为,避免一些重大的损失。同时,VaR 可以作为基金业绩评估标准,在投资活动中风险和收益呈正向关系,高收益往往伴随着高风险,因此目前基金业绩评估指标中不再简单地以收入高低来评价业绩,而是开始将风险因素考虑到绩效评估中,防止基金管理人过度追求高收益而忽略对风险的防范。 (二)文献综述 1. VaR研究现状 关于VaR的研究,最早由推出的 VaR(Value-at-Risk)模型,之后发展成为“信用风险估价”(Credit Value at Risk)模型,主要是在正态分布的假 毕业论文 题目证券投资组合的优化问题 英文题目Securities portfolio's optimization pro- blems 院系理学院 专业信息与计算科学 二零一二年五月 摘要 金融是现代经济的核心。金融业是一个特殊的风险行业,本文主要研究了规避风险的重要手段——投资组合。在充满风险和机会的证券市场中,无论是个人还是机构投资者在进行证券投资时,总是以投入资金的安全性,流动性为前提,并且合理运用投资资金,达到较小的风险,较高的收益这一目的。本文详细的介绍了当代证券投资组合理论的发展状况,并就一些基本概念做了一定的概括性说明。通过对证券市场的分析建立了证券投资组合的极小极大模型、相关关系投资组合优化模型以及随机证券投资组合优化模型。文章最后就我国证券市场的一些现状提出自己的几点建议,希望广大的投资者能够科学的运用现代证券投资组合理论,科学理财。 关键词:证券投资组合风险利润模型 ABSTRACT The finance is the core of modern economy. The finance is a special risk industry, this paper mainly studied the important means that how to avoid the risk of portfolio. In the securities market is full of risk and opportunities, both individuals and institutional investors always invested the money safety and liquidity as the prerequisite when they investment their money in the securities market. In order to avoid the risk of portfolio and raise the revenue investors should use capital reasonable. This paper introduced the modern portfolio theory’s development detailed and summarized some basic concepts. Established securities investment combination of the minimax model, related portfolio optimization model and random securities portfolio optimization model just based on analysis of the securities market. Finally,there are some suggestions gave based on the current situation of china and hoped all investors using the portfolio theory scientific and scientific financial management. Key words:Securities investment;combination;risk profits;model 毕业论文 题目:证券投资组合最优化模型学院:数理学院 专业:数学与应用数学(金融方向)姓名:申圣 学号: 131412135 指导老师:赵许培 完成时间: 2016.5.10 摘要 随着改革开放的进一步加深,中国人民的生活水平进一步的提高,1984年中国发行第一只股票以来中国人民才开始逐步有了投资意识。中国股市用了不到30年的时间走完了西方国家的200年的历史,中国股市虽然发展如此迅速但是伴随着种种问题的出现。投资者理性分析投资市场的少,很多人盲目投资,单单依靠所谓内幕小道的消息等方法已经不能满足对投资的需要,人们渐渐意识到了组合化的投资是未来投资的方向。所以在和数学有关的金融学当中,建立数学模型是研究最优组合投资方法当中的一个很好的策略,数学模型应运而生。 数学模型可以通俗的说成是数学在其他领域当中的应用,所以说证券投资最优化的模型就是在进行股票基金债券进行商业投资过程中所建立的一个使投资收益最大化的数学模型,本文首先简单介绍马柯威茨(markowitz)模型,并且研究了此模型的不足之处,引入偏好系数建立了自己的投资组合最优化数学模型。运用自己所学的《最优化方法》上面的外点罚函数法对此模型进行求解。最后进行实证性分析,得出组合最优化数学模型具有解决实际问题的可行性。 关键词:马柯维茨模型;组合最优化数学模型;共轭梯度;外点惩罚函数; Abstract With the further deepening of reform and opening up, Chinese people's living standards further improved, in 1984 China issued the first stock since the Chinese people began to gradually have the consciousness of the investment. China's stock market has taken less than 30 years covered 200 years of history in the west, China's stock market although such rapid development with the advent of the problems. Investors less rational analysis of the investment market, a lot of people blind investment, only rely on methods such as the so-called insider gossip news already cannot satisfy the need for investment, people gradually realized the combination of the investment will be the future direction. So in finance related to mathematics, mathematical model is to study the optimal portfolio investment methods of a good strategy, mathematical model arises at the historic moment.Mathematical model can be popular as the application of mathematics in other areas, so that securities investment optimization model is in stock fund, bond business investment in the process of the established a mathematical model to maximize return on investment, this paper introduces the Ma Kewei, markowitz model, and the deficiency of this model is studied, and the introduction of preference coefficient of his portfolio optimization mathematical model is established. Used his knowledge of the optimization method of above point penalty function method for solving of this model. Through the empirical analysis, the final combination optimization mathematical model with the feasibility of solving practical problems. Key words:Markowitz model;Combinatorial optimization mathematical model; Conjugate gradient method;Penalty function method;基本的投资组合模型

证券投资组合优化组合习题解答

证券投资组合的优化模型

投资组合优化模型研究

证券投资组合理论复习题目与复习资料附有重点知识整理

基于VaR的证券投资组合优化方法

投资组合优化问题

投资组合优化模型

中国股市最优投资组合构造及风险分析.教学文案

证券投资组合的优化模型

投资组合理论简介

最优投资组合模型剖析

基于VAR的证券投资组合优化模型毕业论文

VAR模型及其在投资组合中的应用

证券投资组合的优化问题

证 券投资组合最优化模型