丙烯腈生产现状及市场

丙烯腈是生产聚丙烯腈纤维(腈纶)、丁腈橡胶(NBR)、丙烯腈-丁二烯-苯乙烯树脂(ABS)、苯乙烯-丙烯腈树脂(SAN)的主要原料,另外丙烯腈水解可制得丙烯酰胺和丙烯酸及其酯类,电解加氢偶联制得己二腈还可制造抗水剂和胶粘剂等,也用于其他有机合成和医药工业中,并用作谷类熏蒸剂等,是一种重要的有机化工原料,在合成树脂、合成纤维、合成橡胶等高分子材料中占有显著的地位。

1.生产现状

1.1 世界

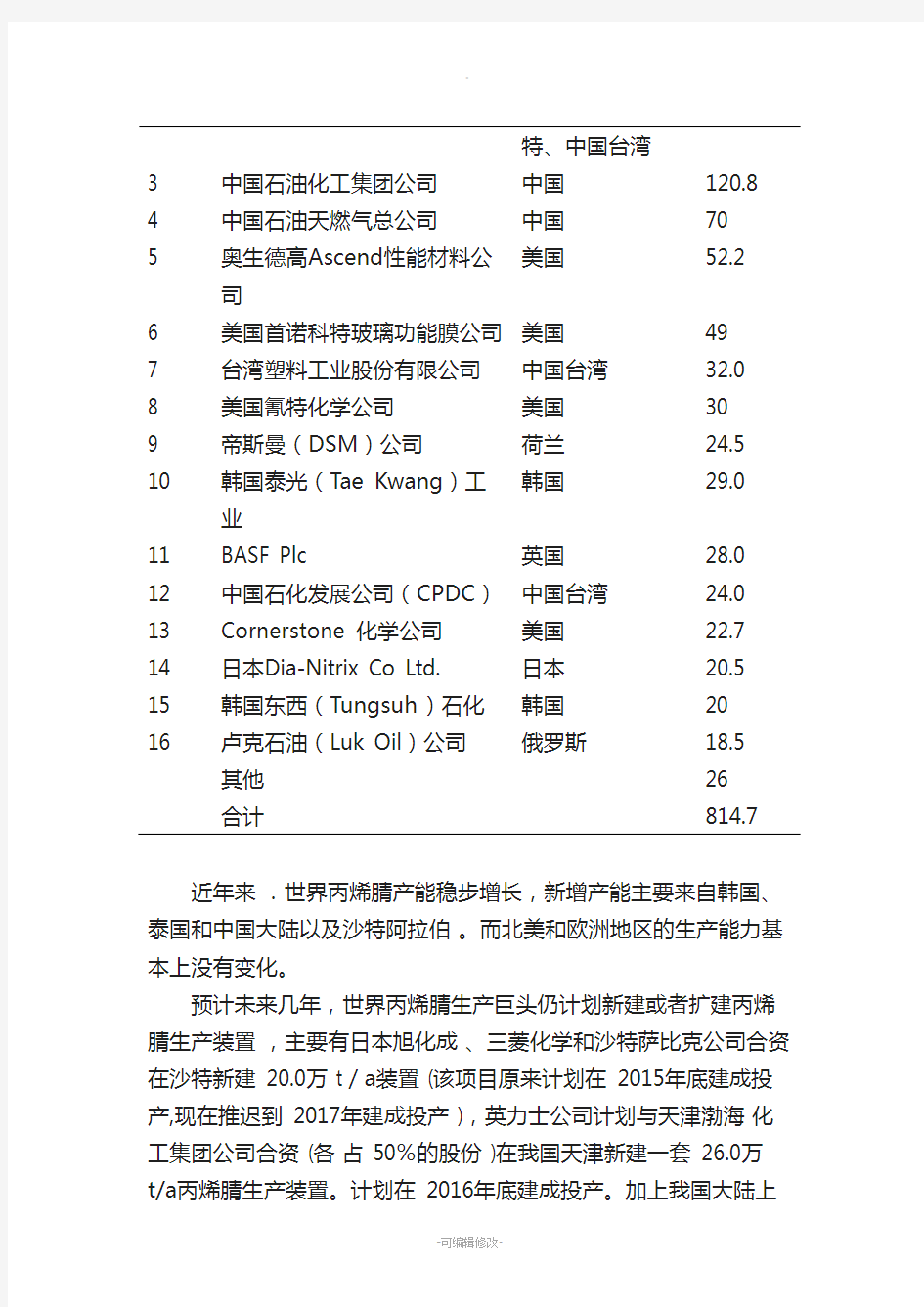

2012年,英力士集团是世界最大的丙烯腈生产商,生产能力为1355 kt/a,日本旭化成是世界上第一家大规模使用丙烷生产丙烯腈的公司,是亚洲最大的丙烯腈供应商,位居世界第二。2012年该公司拥有丙烯腈总生产能力950 kt/a,其中包括日本冰岛300 kt/a,川崎150 kt/a,韩国蔚山300 kt/a,泰国马塔堡200kt/a。2013年韩国蔚山245 kt/a和沙特朱拜勒200 kt/a装置建成后,旭化成生产能力将达1395kt/a,将超过英力士集团成为世界最大的丙烯腈生产商。2014年,世界丙烯腈产能约为673.2万t/a 。旭化成于2014年8月前关闭了位于川崎的15万t/a丙烯腈装置,之所以要关闭丙烯腈装置,是因为我国经济放缓和欧洲经济衰退导致需求下降,再加上大量新产能投产造成市场供应过剩,而原料丙烯价格持续上升使装置盈利能力严重收缩。2015年,世界丙烯腈产能约为814.7万t/a。英力士集团的丙烯腈产能为135.5万t/a,为全球最大的丙烯腈生产商。2015年全球主要丙烯腈生产企业及产能统计见表l.

表1 2015全球主要丙烯腈生产企业及产能

产能排序生产厂家装置所在地生产能力

/(万t/a)

1 英力士集团德国、美国135.5

2 旭化成日本、韩国、美

国、泰国、沙

112

特、中国台湾

3 中国石油化工集团公司中国120.8

4 中国石油天燃气总公司中国70

5 奥生德高Ascend性能材料公

美国52.2 司

6 美国首诺科特玻璃功能膜公司美国49

7 台湾塑料工业股份有限公司中国台湾32.0

8 美国氰特化学公司美国30

9 帝斯曼(DSM)公司荷兰24.5

韩国29.0 10 韩国泰光(Tae Kwang)工

业

11 BASF Plc 英国28.0

12 中国石化发展公司(CPDC)中国台湾24.0

13 Cornerstone 化学公司美国22.7

14 日本Dia-Nitrix Co Ltd. 日本20.5

15 韩国东西(Tungsuh)石化韩国20

16 卢克石油(Luk Oil)公司俄罗斯18.5

其他26

合计814.7

近年来.世界丙烯腈产能稳步增长,新增产能主要来自韩国、泰国和中国大陆以及沙特阿拉伯。而北美和欧洲地区的生产能力基本上没有变化。

预计未来几年,世界丙烯腈生产巨头仍计划新建或者扩建丙烯腈生产装置,主要有日本旭化成、三菱化学和沙特萨比克公司合资在沙特新建 20.0万 t/a装置 (该项目原来计划在 2015年底建成投产,现在推迟到 2017年建成投产 ),英力士公司计划与天津渤海化工集团公司合资 (各占 50%的股份 )在我国天津新建一套 26.0万t/a丙烯腈生产装置。计划在 2016年底建成投产。加上我国大陆上

海赛科、江苏斯尔邦、山东科鲁尔、山东海力以及广西科元等新

建装置生产能力,预计到 2018年世界丙烯腈的总生产能力将达到

约860.0万t/a。未来几年国内还有几套新扩建装置建成投产,到2020年,全球丙烯腈总产量有望达到 950万t/a。

1.2 中国

国内丙烯腈生产装置主要集中在中国石油化工集团公司(简称:中石化)和中国石油天然气集团公司(简称:中石油)所属企业,其中中国石油化工集团公司(含合资企业 )的生产能力合计为 120.8万 t /a,约占总生产能力的56%;中国石油天然气集团公司的生产能力为70万t/a,约占33%。上海赛科石油化工股份有限责任公司是目前我国最大的丙烯腈生产厂家,生产能力为52.0万t/a,约占总生产能力的24%;其次是中国石油吉林石油化工公司,生产能力为 42万 t/a,约占20%。这些装置全部采用丙烯氨氧化法生产工艺 ,初期均采用国外 BP公司的技术,后来大多采用上海石油化工研究院的技术进行改扩建。除上海赛科之外,其余装置均配套建有下游生产装置(腈纶、ABS树脂或者丁腈橡胶等)。

2015年国内丙烯腈总产能达到 216.8万 t/a 左右。总产量为139.78万t,开工率达到74%以上。我国丙烯腈生产企业生产能力及产量如表 2 。

表 2 2015年我国丙烯腈生产企业生产能力及产量

排序厂名生产能力/

(万t/a) 产量/万

t

工厂地

点

1 中石化上海赛科石油化工

有限责任公司52 25.49 上海市

金山区

2 中石油吉林石化公司丙烯

腈厂42 34.58 吉林省

吉林市

3 中石化山东科鲁尔(中国

石化与万达控股集团的合

资企业)26 10.00 山东东

营

4 江苏斯尔邦石化有限公司26 0 江苏连

云港市

5 中石化安庆石化腈纶有限

公司21 22.50 安徽省

安庆市

6 中石化上海石油化工股份

有限公司13 8.47 上海市

金山区

7 中石油抚顺石油化工公司9 7.93 辽宁省

抚顺市8 中石油大庆石化分公司8 7.94 黑龙江

省大庆

市

9 中石油大庆炼化分公司8 8.83 黑龙江

省大庆

市

10 中石化齐鲁分公司8 10.53 山东省

淄博市11 中石油兰州石化分公司 3 2.50 甘肃省

兰州市

12 中石化山东齐泰石油化工

有限公司0.8 1.01 山东省

淄博市

合计216.8 139.78

未来几年国内新建拟建的丙烯腈装置共计 5 套,见表 3。表3 未来几年国内新建拟建的丙烯腈装置

公司名称产能/(万t/a) 备注

青海庆华30 位于青海柴达木中海油东方石化海南精细化工公

司

20 位于海南,待定

天津海力达化工有限公司(英力士与渤海化工集团合资)26 新建,预计

2016年建成投

产

中化泉州26 新建,位于泉州

广西科元20 新建,计划

2016年投产

山东海力集团13 位于淄博,待定

合计135

此外,中海油海南东方精细化工公司计划新建20万t/a生产装置,青海庆华集团也计划新建3O万t/年生产装置。如果这些项目均能够按照计划实施,预计到2018年,我国丙烯腈的总生产能力达到 351万 t/a,超过美国成为世界最大的丙烯腈生产国。

2 国内市场分析及预测

2.1 供求关系

我国丙烯腈产品主要用于生产腈纶、ABS/SAN以及丙烯酰胺和丁腈橡胶等产品,2015年的消费结构为:腈纶消费量占总消费量的 37.21%,ABS/SAN约占33.90%,丙烯酰胺约占 21.62%,丁腈橡胶约占2.41%,其它方面包括丙烯腈在己二腈/己二胺、抗水剂和胶粘剂、其它有机合成和医药以及非质子型极性溶剂等方面的消费量约占4.86%。预测 2018年丙烯腈的消费量将增至 235 万 t。

2008--2015年国内丙烯腈供求关系如表 4所示。

表 4 2008--2015年国内丙烯腈供求关系

年份产量/万t 进口量/

万t 出口量/

万t

表观消费

量/万t

进口依存

度/%

2008 94.2 28.5 0.6 122.1 23.4 2009 96.7 45.1 0.0 141.8 31.8 2010 109.0 44.6 0.0 153.6 31.1 2011 111.12 54.17 0.0 165.29 33.0 2012 115.82 55.54 0.0 171.36 32.4 2013 128.24 54.76 0.0 183.00 30.0 2014 136.67 51.79 0.0 188.64 27.5 2015 139.80 39.79 0.0 179.59 22.2

丙烯腈产能增长过快,下游行业却未能紧跟脚步。据统计,丙烯腈主要用于生产ABS、腈纶、丙烯酰胺等产品,而这些产品在2015年产能增长并不明显,以现在的下游需求量很难消化丙烯腈突飞猛进式的产能增长。在此前提下,人们自然而然将希望寄托在丙烯腈的下游新亮点——己二腈生产上。2015年年中,山东润兴l0万 t/a己二腈装置开始试车,该套装置采用丙烯腈电解二聚法生产技术,由山东润兴自行研发,填补了国产己---N技术的空白。据悉,该装置己二腈与丙烯腈的用量比为 l:1.3.即生产 10万 t 己二腈需要消耗13万t原料丙烯腈.恰好能够抵消科鲁尔装置所带来的新增产能。不出意外的话,在未来,己 z-N 将成为丙烯腈下游中最大的一匹黑马,逐步增大原料的用量占比然而事与愿违,2015年8 月,装置储罐发生爆炸,己二腈的国产化之路从触手可及再度变成遥不可及,以己二腈救市的希望就此破灭。

从后期来看,丙烯腈产能仍将快速增长,除江苏斯尔邦26万t /a丙烯腈装置已于2015年12月17日开始试车之外,2O16—2018年期间还有英力士与渤海化工合资的26万t/a、广西科元

20 万t/a、中化泉州26万t/a丙烯腈装置即将上马。而其下游发展却已进入瓶颈期,丙烯腈供需矛盾愈发凸显,前景令人担忧。

预计2016年我国对丙烯腈的表观消费量将达到约230万t,其中用于生产腈纶的丙烯腈比例将逐渐下降,而ABS/SAN所占比例将不断增加。同时在低价进口资源的冲击下,行业整体产能将出现过剩的问题,市场供需平衡将被打破。

2.2 价格走势

2015年年初价格为13900元/t,在供需矛盾逐步加大的压力下,丙烯腈价格出现大幅跳水,于l0月12日达到5年最低点7 550元/t,相较年初跌幅已达45.7%。产能陡增是造成今年丙烯腈市场走势低迷的最大原因2014年年底至2015年年底,山东科鲁尔 13万 t/a新丙烯腈、上海赛科 26万 t/a新丙烯腈装置以及江苏斯尔邦26万t/a丙烯腈装成功投产,国内丙烯腈产能由2014 年的 151.8t/a左右一跃涨至 2015年年底的216.8万 t/a,丙烯腈供应宽松时代已逐步逼近10月下旬,受抚顺石化及上海赛科装置意外停车影响,供应面出现短期紧缩,跌跌不休的局面终于得以缓解,厂家趁机拉涨价格,截至l2月中旬已收复9 000元/t关口。这轮上涨看似猛烈,但后市却并不乐观。从总体上来看,一旦装置开工踏上正轨,丙烯腈供需矛盾将再度浮出水面,下行之路仍会延续。

2.3 进出口分析及预测

2015年,丙烯腈下游腈纶和ABS市场不旺,与2014年相比,市场需求略有减少。全年累计进口量达到39.79万t,比2014年的进口量少12万t。2015年我国大陆丙烯腈进口量及来源见表5。

表5 2015年我国大陆丙烯腈主要进口来源及其进口量

国家或地区进口数量/万t 所占份额/%

韩国14.94 37.55

中国台湾12.09 30.38

美国10.75 27.02

泰国0.80 2.01

日本0.39 0.98

其他0.82 2.06

合计39.79

由表5可知,我国大陆的丙烯腈进口来源主要是韩国、美国和中国台湾省,来自它们的总进口量约占我国大陆总进口量的 95%。

2015年我国丙烯腈的进口贸易方式主要是一般贸易,一般贸易量占总进口贸易量的97.56%。近几年丙烯腈的进口贸易方式变化不大,一般贸易方式仍是最主要的进口方式。合理控制一般贸

易总量不仅可以平衡国内丙烯腈市场的供需。间接提高国内工厂的开工率,这也将是国内丙烯腈行业生存的长久之计。

国家安监总局会同相关部门制定发布的《危险化学品目录(2015版)》将于5月1日起实施。丙烯腈从剧毒危化品降级为一般危化品。对于丙烯腈以及下游市场来说,这一决定喜忧参半,降级后丙烯腈产品流通将更为顺畅活跃,但不排除国外产品涌入带来销售压力。

3.发展建议

(1)在消化吸收引进生产技术的同时,积极自主开发或引进新一代成本更低,收率更高和更环保的新技术,尤其是要进一步推进催化剂的国产化进程,并形成具有自主知识产权的自有技术。积极开发废水、尾气处理新技术,开发不产生硫酸铵的丙烯腈生产新工艺,以减少对环境的污染,提高原料的利用率;努力降低主要原料丙烯的成本,加强对副产乙腈和氢氰酸(HCN)的利用,以降低生产成本,提高企业的市场竞争力。

(2)积极探索丙烷法制丙烯腈新技术的开发和应用,以降低产业成本,提高市场竞争力。

(3)发挥一体化装置优势,上下游联动柔性化生产。由于丙烯腈装置在设计时一般和腈纶、ABS、丙烯酰胺或者NBR装置配套,可以充分发挥这个优势来规避市场风险。建议生产企业对上下游装置统一进行成本核算,同时根据产品效益、市场需求进行合理定价并调整产品间价差,柔性调整上下游装置开工率,实现产业链协同发展。

(4)丙烯腈生产所用原料和产品及副产物均为可燃或易燃气体,产生的废气、废液和废渣处理不当可能构成爆炸以及污染,因此需要注意安全环保问题。

(5)积极探索新的销售手段和策略,扩大下游客户群和消费领域,并加大下游产品的开发与应用,如丙烯酰胺系列、NBR、己二腈等,实现产业链配套。拓宽潜在市场,以促进我国丙烯腈及其相关行业健康稳步发展。

国内外ABS树脂生产现状及市场分析

国内外ABS树脂生产现状及市场分析 ABS树脂是由丙烯腈(A)、丁二烯(B)和苯乙烯(S)组成的三元共聚物,是苯乙烯系列树脂中发展与变化最大的品种。苯乙烯赋予树脂刚性、电性能、易加工性及表面光泽性;丁二烯赋予树脂韧性及低温抗冲性;丙烯腈则赋予树脂耐化学性、耐侯性、耐热性及抗张强度。由于三种组分的结合,优势互补,使得ABS树脂具有耐热、表面硬度高、尺寸稳定、耐化学性及电性能良好,易于成型和机械加工等优异的综合性能,在电子电器、仪器仪表、汽车、建材工业和日用制品等领域获得广泛的应用。近年来,随着我国国民经济的高速增长,ABS树脂的生产和消费也呈现飞速发展的态势,但目前我国ABS树脂的生产能力和产量还不能满足国内实际生产的需求,每年都得大量进口,开发利用前景广阔。 1 生产工艺 ABS树脂是在聚苯乙烯树脂改性的基础上发展起来的。1947年,美国橡胶公司(USR)首先采用共混法实现了ABS树脂的工业化生产,该法工艺简单,但产品耐老化性能较差,加工性能也较差,目前已经被淘汰。1954年,美国BorgWarner(博格—华纳)化学品公司将丙烯腈和苯乙烯在聚丁二烯胶乳中进行接枝聚合,制成了乳液接枝型ABS 树脂,并首先实现了工业化生产。乳液接枝法ABS树脂的开发成功,为后来ABS树脂产业的发展奠定了坚实的基础。在此之后,英国、法国、德国和日本等国纷纷引进ABS树脂生产技术并建设工厂,并在引进技术的基础上开发出各自的ABS树脂生产技术。目前,ABS树脂的

工业生产方法主要有乳液接枝法、乳液接枝—掺混法、连续本体法、本体—悬浮法、乳液接枝—悬浮法、乳液接枝—连续本体法等,其中乳液接枝—掺混法又可细分为乳液接枝—乳液SAN(丙烯腈—苯乙烯共聚物树脂)掺混法、乳液接枝—悬浮SAN掺混法和乳液接枝—本体SAN掺混法3种生产方法。经过多年实际运行和市场竞争的考验,乳液接枝—本体SAN掺混法和连续本体聚合法这两条工艺路线成为目前生产力最强的ABS树脂生产工艺路线。 1.1 液接枝—本体SAN掺混法 乳液接枝—本体SAN掺混法是在乳液接枝法的基础上发展起来的,是目前国内外生产ABS树脂最主要的生产工艺,主要由接枝用主干胶乳的合成、主干胶乳与苯乙烯和丙烯腈的接枝共聚,本体SAN共聚物的合成以及ABS接枝共聚物与SAN树脂的掺混等步骤组成。 乳液接枝—本体SAN掺混法生产ABS树脂的优点在于,一是SAN 的合成比较简单,污染小;二是ABS中的橡胶含量和SAN的分子量、含量可有效控制,可生产综合性能好,特别是韧性和刚性均很高的ABS树脂;三是因其工艺的灵活可调,产品牌号多,应用范围广。今后的研究发展方向是提高胶乳质量、缩短反应停留时间和增大胶乳粒径。 1.2 连续本体聚合法 连续本体聚合法由日本东丽公司在20世纪80年代中期实现工业化生产,是近年来发展较快的一种生产工艺。它与生产高抗冲聚苯乙烯(HIPS)的连续本体法很相似,主要区别在于反应多了丙烯腈单体。

2016年丙烯市场报告

【丙烯】 一、物化性质 丙烯propylene,CAS No.115-07-1、结构式CH2=CHCH3、无色气体、带有甜味。气体的相对密度1.46、液体的相对密度0.5139、熔点-185.2℃、沸点-47.7℃、自燃温度460℃、临界温度91.4~92.3℃、临界压力4.5~4.56MPa。化学性质很活泼,与空气形成爆炸性混合物,爆炸极限2.0%~11.1%(体积)。 丙烯是一种无色可燃气体,蒸气比空气重,能长距离移动到一个明火源并产生回火。工业上它通常以液体形式装卸,因此当皮肤和眼睛接触到液体丙烯时会造成冷灼伤。高浓度丙烯是一种窒息性气体。 二、技术进展 丙烯的生产工艺可分为联产/副产工艺和专门工艺两大类,目前丙烯生产以乙烯装置联产品和炼厂副产品路线为主,世界上约70%的丙烯来自于蒸汽裂解装置的联产品和炼油厂的常规催化裂化装置,丙烷脱氢等专门技术的比例正逐步提高。全球丙烯的来源如表1: 表1 全球丙烯的来源(单位:%) 2005年2010年2015年 蒸汽裂解65 58 43 催化裂化30 34 33 专用装置 5 8 24 合计100 100 100 IHS化学在2014世界石化大会上表示,2000年世界专产丙烯产量仅占丙烯总供应量的3%,但2013年专产丙烯产量已占丙烯总供应量的14%,预计到2018年将增加至总供应量的29%。 蒸汽裂解产品丙烯收率如表2: 表2 蒸汽裂解产品丙烯收率 裂解原料丙烯收率% 乙烷 2.6 丙烷16.2 正丁烷17.2 石脑油16.1 瓦斯油15.1

乙烯裂解装置联产丙烯是全球丙烯资源最传统和最主要的来源,占全球丙烯产能的40%以上,蒸汽裂解装置生产的丙烯纯度达99.6%,通常是聚合级丙烯。炼油厂常规催化裂化装置回收是丙烯的第二大来源,目前约占全球丙烯产能的30%以上,炼油厂生产的丙烯纯度约在70%左右,通常是炼厂级丙烯。 随着聚丙烯等下游产品需求的快速增长,以及以乙烷为原料的新建乙烯生产装置比例的增加,丙烯资源供应逐渐呈现出紧张态势。相应地,以丙烯为目的产物的生产技术研究越来越活跃,丙烯生产技术已成为当前炼油和化工重点研究方向之一。甲醇制烯烃(MTO)、甲醇制丙烯(MTP)、丙烷脱氢(PDH)生产丙烯、烯烃转化(易位转化)生产丙烯等专门生产丙烯的技术取得了较大发展,特别是在亚洲、中东和北美等具有资源优势的地区。目前增产丙烯的新技术主要集中在下列几个方面: 1.改进FCC(流化催化裂化)技术 全球FCC装置通过调整原料品种、催化剂、工况和操作条件来增产丙烯的发展潜力非常大,国内外许多公司都在积极开展这方面的研究。 典型的催化裂化(FCC)装置每生产1吨汽油大约副产0.03~0.06 吨丙烯。经过升级改造和采用合适的催化剂助剂之后,丙烯的产率可达到18%~20%。近年针对FCC装置发展了多种增产丙烯的工艺技术,主要有:中国石化石油化工科学研究院(RIPP)的深度催化裂化工艺(DCC)、凯洛格一布朗路特(KBR)公司的Maxofin工艺和Superflex工艺、UOP公司的催化裂化(Petro FCC)工艺、鲁姆斯公司的选择组分催化裂化(SCC)工艺。 与传统的FCC相比,这类技术操作条件更为苛刻,要求反应温度、剂油比更高,催化时间更短。 表3 主要改进FCC炼油技术比较表 技术所有者UOP公司Lummus公司中石化石科院KBR/美孚公司工艺Petro FCC SCC DCC Maxofin 催化剂ZSM-5加合物ZZSM-5加合物ZSM-5 ZSM-5 起始温度(℃)560 -- 530-590 565-620 压力(MpaG)0.1-0.2 -- 0.1-0.2 0.1 催化剂/油(wt/wt)-- -- 10-15 10-16 反应时间(秒)-- -- 5-10 1-2 丙烯收率(wt%)22 18-20 18-25 20 工业化装置有-- 有--

5000吨丙烯腈设计说明书详解

化工设计说明书 5000t/a丙烯腈合成工段的课程设计 5000 T/A ACRYLONITRILE SYNTHESIS SECTION OF THE COURSE DESIDN 学院(部):化学工程学院 专业班级:化工13-3 学生姓名:王庆松 指导教师:丰芸 2016 年 5 月16 日

5000t/a丙烯腈合成工段的课程设计 摘要 丙烯在引发剂(过氧甲酰)作用下可聚合成一线型高分子化合物―聚丙烯腈。聚丙烯制成的腈纶质地柔软,类似羊毛俗称人造羊毛,它强度高,比重轻、保温性好、耐日光、耐酸和耐大多数溶剂。丙烯腈与丁二烯共聚生产的丁腈橡胶具有良好的耐油、耐寒、耐溶剂等性能是现代工业最重要的橡胶、应用广泛。 关键词:丙烯腈,强度,广泛,重要

目录 5000t/a丙烯腈合成工段的课程设计 (1) 摘要 (2) 1.绪论 (5) 1.1 引言 (5) 1.2设计任务 (5) 1.3丙烯腈的物理性质 (6) 1.4丙烯腈的化学性质 (6) 1.5丙烯腈的制取方法 (6) 1.6丙烯腈的发展简史及展望 (7) 1.7市场分析 (7) 2.物料衡算与热量衡算 (8) 2.1发生的主反应和副反应 (8) 2.2生产工艺流程 (8) 2.3物料衡算 (9) 3.丙烯腈合成工段生产工艺流程图和物料流程图 (12) 4.主要设备的工艺计算 (13) 4.1 浓相段直径计算 (13) 4.2 浓相段高度 (13) 4.3 扩大段直径 (14) 4.4 扩大段高度 (14) 4.5 浓相段冷却装置的换热面积 (14) 4.6 稀相段冷却装置的换热面积 (14) 5.设计结果汇总 (16) 5.1 工艺设备一览表 (16) 5.2 原料消耗综合表 (21) 5.3 能量消耗综合表 (21) 5.4 排出物综合表 (23)

2017-2022年中国美容市场需求分析及发展趋势预测

2017-2021年中国美容市场发展预 测及投资咨询报告

▄核心内容提要 【出版日期】2017年4月 【报告编号】 【交付方式】Email电子版/特快专递 【价格】纸介版:7000元电子版:7200元纸介+电子:7500元▄报告目录 第一章2014-2016年国际美容市场分析 第一节、国际美容市场的发展 一、不同地区的发展特点 二、市场规模状况 三、行业布局分析 四、行业销售格局 五、高科技的应用状况 第二节、美国 一、美国美容业的发展概况 二、美国整形美容市场的发展 三、美国医疗美容市场状况 第三节、日本 一、日本美容产业的发展简史 二、日本规范美容市场的经营 三、日本男士美容市场的发展 四、日本美容家电市场态势 五、日本美容新潮流 第四节、韩国 一、韩国美容市场的发展

二、韩国整形医院概况 三、韩国整形美容市场的发展 四、韩国已成为亚洲整形美容的中心 五、韩国牙贴面技术引领牙齿美容潮流 六、韩国美容负面影响不可小觑 第五节、英国 一、英国流行手部整形美容术 二、英国男士美容市场分析 三、英国整形美容市场的发展 第六节、其他国家 一、新加坡美容市场分析 二、俄罗斯美容市场发展状况 三、印度美容市场发展态势 四、巴西整形美容业 第二章2014-2016年中国美容行业分析 第一节、2014-2016年中国美容行业发展环境分析 一、经济全球化促进我国美容业快速发展 二、国内美容行业发展外部环境分析 三、中国美容行业管理体系状况 四、中国美容行业发展被社会忽视 五、中国美容经济孕育并发展壮大 六、中国美容产业面临新的发展环境 第二节、中国美容行业发展总体分析 一、行业发展态势 二、行业发展特征 三、行业规模状况

国内己二腈和丙烯腈市场现状及投资分析

国内己二腈和丙烯腈市场现状及投资分析以高端化工材料为主业的上市公司齐翔腾达牵手中国化学集团工程有限公司及中国天辰工程有限公司,共同投资建设生产高新材料尼龙66项目的消息引起了行业内诸多关注。而尼龙66的主要原料为己二腈,目前全部依赖进口。丙稀腈作为高新材料中的一员,同样有着巨大的消费市场。 在此对目前国内己二腈和丙烯腈市场现状及投资前景进行分析,供决策参考。 一、国内己二腈市场现状 目前,国内并无己二腈生产厂家,天辰齐翔将借此打破国外技术垄断,首次实现拥有自主产权技术的己二腈国产化。己二腈是PA66(俗称尼龙66)生产的关键中间体,广泛应用于各种工程塑料、汽车、机械、电器零件、工业丝、民用丝等领域。但由于技术壁垒及投资门槛较高,己二腈的行业集中度也极高。目前全球己二腈产能184.5万吨,主要集中在英威达、奥升德、巴斯夫(含索尔维)和旭化成四家企业中。其中英威达占比超过50%,也是唯一一家向外大量销售己二腈的生产商。由于寡头高度垄断,技术封锁严重,完全依靠进口,定价受制于人。2018年我国己二腈进口29.3万吨,同比增7.7%。与此同时,尼龙66市场需求保持强劲,2018年消费量52万吨,同比增9%,其中进口27 万吨,对外依存度高达36%。2018年己二胺、尼龙66切片报价分别一度超过8万元/吨、4万元/吨,涨幅分别达到2.5倍和1倍。但由于被核心原料己二腈卡住了脖子,产业链利润分

配都掌握在国外上游公司手中。市场预计2020年,我国己二腈消 费量将达到38万吨,其中尼龙66消费己二腈在35.7万吨左右。事实上,己二腈国产化的努力从未停止过,但由于技术和资金门槛极高,迄今为止,能对垄断格局形成冲击的厂商还未真正出现。上世纪七十年代,中石油辽阳分公司曾引进2 万吨/年己二酸催化氨化法生产己二腈,由于成本高,2002年停车。2015年8月,山东润兴化工 首次尝试自主技术生产10万吨/年己二腈,结果在试生产时发生爆炸,该项目至今仍未有重启的计划。齐翔腾达公告中提到,己二腈的生产技术长期由国外企业所垄断,中国天辰经过多年科研攻关,已全面掌握了己二腈到尼龙66生产参数和工艺指标,并通过实验装置顺利产 出合格产品。公开信息显示,中国天辰工程有限公司自主研发的“丁二烯直接氢氰化法合成己二腈技术”,在2015年通过了中国石油和 化学工业联合会科技成果鉴定,并已获得多项发明专利授权。而天辰齐翔正是齐翔腾达与与中国化学集团工程有限公司及其所属公司中 国天辰工程有限公司共同设立。己二腈技术国产化的同时,国际己二腈巨头也已开始布局。今年2月,英威达和上海化学工业区签署合作备忘录——启动40万吨己二腈生产基地的设计规划,预计投资超过10亿美元(70亿人民币),计划于2020年开始建设,2023年投产。这很可能是英威达历史上投资规模最大的项目。无独有偶,中国化学集团所属公司中国化学公告显示,天辰齐翔的首期项目计划工期为3年,自第4年正式投产运营。从投产时间上看,双方都锚定了2023

丙烯腈生产现状

国内外丙烯腈生产现状与发展趋势 丙烯腈(AN)是三大合成材料的重要原料之一,在合成树脂、合成纤维、合成橡胶等高分子材料中占有显著的地位并有着广阔的应用前景。目前世界丙烯腈产品用于腈纶生产约占50%。随着西方国家腈纶产量逐年减少,丙烯腈在纤维中的消耗比例正在呈逐年下降趋势。丙烯腈用于ABS、丁睛橡胶生产约占30%,用于生产己二腈约占10%。丙烯腈还应用于己内酞胺、多元醇聚合物等生产中,消耗量占10%左右。 丙烯的主要来源有两个,一是由炼油厂裂化装置的炼厂气回收;二是在石油烃裂解制乙烯时联产所得。丙烯大部分一直来自炼油厂,近年来,由于裂解装置建设较快,丙烯产量相应提高较快。和世界市场一样,近年来我国丙烯的发展速度也逐渐超过了乙烯。2000年,我国乙烯需求量478.89万吨,而丙烯的需求量却达到498.85万吨,首次超过乙烯,之后丙烯的需求量一种保持在乙烯之上。与乙烯相似,由于丙烯分子中含有双键和α-活泼氢,所以具有很高的化学反应活性。在工业生产中,利用丙烯的加成反应、氧化反应,羧基化、烷基化及其聚合反应等,可得一系列有价值的衍生物。 丙烯腈在常温下是无色透明液体,味甜,微臭,沸点77.5℃,凝固点-83.3℃,闪点0℃,自燃点481℃。可溶于有机溶剂如丙酮、苯、四氯化碳、乙醚和乙醇中,与水部分互溶,20℃时在水中的溶解度为7.3%(w),水在丙烯腈中的溶解度为3.1%(w)。其蒸气与空气形成爆炸混合物,爆炸极限为3.05~17.5%(v)。丙烯腈和水、苯、四氯化碳、甲醇、异丙醇等会形成二元共沸混合物,和水的共沸点为71℃,共沸物中丙烯腈的含量为88%(w),在有苯乙烯存在下,还能形成丙烯腈-苯乙烯-水三元共沸混合物。丙烯腈剧毒,其毒性大约为氢氰酸毒性的十分之一,能灼伤皮肤,低浓度时刺激粘膜,长时间吸入其蒸气能引起恶心,呕吐、头晕、疲倦等,因此在生产、贮存和运输中,应采取严格的安全防护措施,工作场所内丙烯腈允许浓度为0.002mg/L。 丙烯腈分子中有双键(c=c)和氰基(C N)两种不饱和键,化学性质很 活泼,能发生聚合、加成、水解、醇解等反应。 聚合反应发生在丙烯腈的C=C双键上,纯丙烯腈在光的作用下就能自行聚合,所以在成品丙烯腈中,通常要加入少量阻聚剂,如对苯二酚甲基醚(阻聚剂MEHQ)、对苯二酚、氯化亚铜和胺类化合物等。除自聚外,丙烯腈还能与苯乙烯、丁二烯、乙酸乙烯、氯乙烯、丙烯酰胺等中的一种或几种发生共聚反应,由此可制得各种合成纤维、合成橡胶、塑料、涂料和粘合剂等。 丙烯腈是三大合成的重要单体,目前主要用它生产聚丙烯腈纤维(商品名叫“腈纶”)。其次用于生产ABS树脂(丙烯腈—丁二烯—苯乙烯的共聚物),和合成橡胶(丙烯腈—丁二烯共聚物)。丙烯腈水解所得的丙烯酸是合成丙烯酸树脂的单体。丙烯腈电解加氢,偶联制得的己二腈,是生产尼龙—66的原料。 一世界丙烯腈产能和市场需求分析 2005年世界丙烯腈产能为614万吨/年,2006年全球丙烯腈产能为617万吨/年。截至2009年,全球丙烯腈能力为623.7万吨/年。

丙烯氨氧化法生产丙烯腈

编号:No.27课题:丙烯氨氧化法生产丙烯腈 授课内容: ●丙烯氨氧化法生产丙烯腈反应原理 ●丙烯氨氧化法生产丙烯腈工艺流程 知识目标: ●了解丙烯腈的主要用途 ●了解碳3烃类的主要来源及用途 ●掌握丙烯氨氧化法生产丙烯腈反应原理 ●掌握丙烯氨氧化法生产丙烯腈工艺流程 能力目标: ●分析丙烯腈水混合物分离模式 ●分析和判断主副反应程度对反应产物分布的影响 思考与练习: ●丙烯氨氧化法生产丙烯腈反应催化剂组成和特点 ●影响丙烯氨氧化法生产丙烯腈反应过程的主要因素 ●丙烯氨氧化法生产丙烯腈工艺流程的构成 授课班级: 授课时间:年月日

第七章 丙烯系产品的生产 丙烯的主要来源有两个,一是由炼油厂裂化装置的炼厂气回收;二是在石油烃裂解制乙烯时联产所得。丙烯大部分一直来自炼油厂,近年来,由于裂解装置建设较快,丙烯产量相应提高较快。和世界市场一样,近年来我国丙烯的发展速度也逐渐超过了乙烯。2000年,我国乙烯需求量478.89万吨,而丙烯的需求量却达到498.85万吨,首次超过乙烯,之后丙烯的需求量一种保持在乙烯之上。 与乙烯相似,由于丙烯分子中含有双键和α-活泼氢,所以具有很高的化学反应活性。 在工业生产中,利用丙烯的加成反应、氧化反应,羧基化、烷基化及其聚合反应等,可得一系列有价值的衍生物,其主要产品及用途见图7—1。 由图可看出,丙烯是重要的有机化工原料,用于生产聚丙烯、异丙苯、羰基醇、丙烯腈、环氧丙烷、丙烯酸、异丙醇等。聚丙烯是我国丙烯最大的消费衍生物。2003年,我国聚丙烯的产量为445.5万吨,消耗丙烯约444.0万吨,约占全国丙烯总消费量的72.1%,;2004年我国聚丙烯产量为474.9万吨,消耗丙烯约480.0万吨,比2003年增长约8.1%;丙烯腈是我国丙烯的第二大衍生物,2003年,我国丙烯腈的产量约为56.0万吨,消费丙烯约62.7万吨,约占全国丙烯总消费量的10.2%;2004年产量约为58.0万吨,消费丙烯约为65.0 万吨,比2003年增长约3.7%;环氧丙烷是我国丙烯的第三大消费衍生物,2003年,全国环氧丙烷的产量约为39.8万吨,消耗丙烯约35.8万吨,约占全国丙烯总消费量的5.8%;2004年产量约为42.0万吨,消耗丙烯约37.8万吨,比2003年增长约13.1%;丁醇和辛醇也是丙烯的主要衍生物之一,2003年我国丁辛醇的产量合计约为45.35万吨,共消耗丙烯约40.7万吨,约占全国丙烯总消费量的6.6%;2004年产量合计为44.91万吨,共消耗丙烯约40.3万吨,比2003年减少约1.0%;2003年用于生产其它化工产品如苯酚、丙酮和丙烯酸等方面的丙烯消费量约为10.9万吨,约占全国丙烯总消费量的1.8%;2004年消费量约为11.5万吨。

国内外市场需求调查

国内外市场需求调查

饰品是用来装饰的物品,般用途为装点居室、美化公共环境、装点汽车、美化个人仪表。故饰品可分为居家饰品、服饰饰品、汽车饰品等几类。饰品无非是装饰的作用。有些饰品可以起到芳香,清洁,净化等等的作用。好的饰品可以让人耳目新、心旷神怡,在街上诸多的精品店也越来越注重到饰品的市场,在居家装饰、生日礼物等都离不开饰品,饰品在如今非主流的情况下更成为不可缺少的元素,成为画龙点睛重要的笔。饰品行业是从珠宝首饰、工艺礼品行业中分离出来,综合形成的个新兴产业。 饰品作为新经济的增长点,发达国家已逐步走向成熟。各种档次的专卖店、销售点星罗棋布;各种款式、各种层次的产品充分满足了日益增长的市场需求。而在发展中国家,这行业尚处于初期发展阶段。随着社会经济、文化的飞跃发展,人们正从温饱型步入小康型,崇尚人性和时尚,不断塑造个性和魅力,已成为人们的追求。从购买铂首饰品种的选择取向来看,市场消费存在变数。现在对小饰品市场的国内市场需求状况进行具体的分析。 一、国内市场的发展现状 1、中国饰品消费五大片区的初步形成 A、以北京为中心的华北片区 B、以上海为中心的华东片区 C、以哈尔滨大连为中心的东北片区 D、以广州为中心的华南片区 E、以成都为中心的西南片区此五大片区外加省会城市的加盟连锁店的设立, 基本完成中国饰 品消费总体布局。 2、中国饰品行业的消费需求量及消费者心态调查 我国的饰品人均占有率很低, 需求旺盛、潜力巨大。据我国权威机构对中国女性饰品市场的调查, 女人占据饰品消费市场的最大份额。世界四大时尚之都以及汉城、东京、香港等城市的饰品年贸易总量近1000 亿美元。我国女性饰品人均占有率不足5%, 而日本东京68.2%、新加坡48%、中国香港54%、韩国68%、马来西亚为47%, 泰国为68%。市场经济的飞速发展, 女性的生活品味、生活质量, 正在发生着质的飞跃。随着国内经济的不断发展和国民收入的高速增长, 女性对饰品的需求剧增, 她们变的更为时尚, 追求不断塑造个性和魅力, 更崇尚文化和风情。据专家预计, 2006 年中国的女性饰品需求旺盛、潜力巨大, 极具开发价值。有明显饰品消费需求的女性从8 岁~55 岁, 我国约有 5 亿人。如此庞大的消费群体, 每年的消费需求达数百亿元。 3、国内饰品行业的需求状况及发展前景分析 为了了解目前消费者对于饰品消费的真实感观, 以及消费者获取信息的渠道, 刘杰克营销顾问机构与北京大学社会学系组成项目团队在北京选取部分高校和商场使用定点拦截式访问法对访问对象进行了相关调查, 并用SPSS 统计软件进行处理之后得出如下结果:

丙烯腈生产现状及前景分析

丙烯腈生产现状及前景分析 摘要:丙烯腈是一种重要的有机化工原料,主要应用于合成树脂、合成纤维及合成橡胶的 生产。目前,国内十多家丙烯腈生产商基本采用丙烯氨氧化法来生产丙烯腈。近年,国内丙烯腈的产能和产量稳步增加。丙烯腈以其在ABS 合成树脂方面等的应用及我国未来一段时间ABS 的迅猛需求将有较好的市场前景。 关键词:三大合成材料原料 丙烯氨氧化法 产能 产量 ABS 前言:丙烯腈是丙烯的第二大下游产品。丙烯是源自石油、煤、天然气的重要基础有机化 工原料,全球丙烯的产能已超1亿吨/年,其中约60%用于生产聚丙烯,其余部分用于生产丙烯腈、环氧丙烷、丙烯酸、异丙苯/苯酚/丙酮、羰基合成醇等基本有机原料。而我国2012年的丙烯产能1800万吨/年,产量1500万吨,其中约75%用于生产聚丙烯,基于丙烯原料的有机化工产业明显低于全球平均水平。随着我国今后几年中丙烯产能的快速增长,加快除聚丙烯以外的丙烯化工的综合发展已成为我国烯烃化工可持续发展的一项重要课题。而丙烯腈是丙烯的第二大下游产品。认清丙烯腈的生产现状及发展前景对于开发丙烯下游产品具有重要的意义。 1.丙烯腈的介绍及应用 丙烯腈是丙烯的第二大下游产品。虽然世界各国消费构成不同,但是从总体上来说,世界上大约有61 %的丙烯腈用于生产腈纶纤维,年需求量以2 %~3 %的速率增长;ABS 是丙烯腈的第二大用户,因该产品具有高强度、耐热、耐光和耐溶剂性能好等特点,今后10 年其需求量将以4. 5 %的速度增长;丁腈橡胶应用比例大约占4 % ,年增长率在1 %以上,主要用在汽车行业上;近年来己二腈用量增多,年增长率为4 % ,主要用于生产乌洛托品;丙烯酰胺的需求量亦以年均2 %的速率增长,主要用于纸张、废水处理、矿石处理、油品回收、三次采油化学品等方面。丙烯腈在其它方面应用也较多,如生产碳纤维、水处理树脂、防腐剂、涂料等,需求量将以年均3 %的速率增长。见下图。国内丙烯腈主要应用于合成纤维、合成橡胶、合成树脂等领域,其中,腈纶约占丙烯腈总需求的40%,ABS 树脂占35%,其它占25%。 丁腈橡胶 皮革、纺织品 纸张、处理剂 丙烯酸树脂 ABS 塑料 ABS 树脂 丁腈乳胶 丙烯酸 AS 树脂 丙烯腈 丙烯酰胺 抗水剂 己二醇 聚丙烯腈纤维 a-氯化丙烯腈 尼龙66 合成羊毛 (腈纶) 合成纤维

7万吨年丙烯腈精制工段工艺设计—脱氢氰酸塔工艺设计及分析开题报告

安徽建筑大学 材料与化学工程学院 毕业论文开题报告 题目:________________________ 专业:________________________ 姓名:________________________ 学号:________________________ 指导教师:________________________ 20年月 毕业设计开题报告 一、课题的目的与意义 1、目的 (1)通过对丙烯腈工艺流程的设计和优化,了解丙烯腈的特性、国内外生产概况、生产工艺流程及其研究进展以及生产过程中的安全问题和废水处理问题。 (2)对生产工艺流程进行优化,以期实现高产率、低能耗的目的。 (3)对生产工艺流程的优化,可以排除生产过程中的安全隐患,使生产更加安全,降低对环境的污染。 2、研究意义

丙烯腈是重要的化工产品,为了从特定的原料得到所需的 产品,根据既定的工艺路线和工艺条件,采用相关的单元过程 及单元操作,设计出优化的工艺流程,并根据工艺条件选择合 适的设备,设计合理的工厂布局,以满足生产的要求,同时这 些设计又要符合有关非工艺类和工程经济的要求,做到技术上 可行、符合安全条例、经济上合理。通过年产(),确定最优 方案,以达到使其工艺产率增加,能耗降低,降低环境污染的 目的。 二、研究现状和前景展望 1、研究现状 (1)催化剂的研制 目前主要通过丙烯氨氧化制备丙烯腈,采用促进作用的的 F e-B i-M o-O或者促进作用的F e-S b-O。近年来,锡/锑/氧 催化系统在烯丙基氧化和氨氧化中作为催化剂进行了广泛研究。 然而,近年来,一些公司开始着手研究丙烷氨氧化法制备 丙烯腈。其中一个直接氨氧化烷烃的催化剂系统是锑/钒/氧。 目前最有潜力的系统为M o-V-N b-T e-氧化物催化系统, 具有62%的丙烯腈产率。 (2)工艺过程的改进 近年来,随着各国对环保和可持续发展理念的不断提高, 丙烯腈生产技术的改进主要集中在节能降耗、环保等方面,焦 点是中和塔污水的处理,主要的技术进展如下:省去氢氰酸精 制塔,由脱氰塔顶直接分离出高纯度氢氰酸,提高脱氰塔的效率;萃取塔侧线出料,由萃取塔下部侧线抽出乙腈,将抽出液 送到乙腈回收塔,增大乙腈浓度,减少蒸汽消耗;增设废热锅炉 回收热量;利用萃取塔或乙腈解析塔塔釜排除的循环水热量; 降低反应器出口的氨含量,避免较难处理的硫铵废水问题;中 和塔硫酸循环使用,节约资源,且丙烯腈回收率较高,物耗低 缺点是投资大;未反应氨回收再循环使用工艺,未反应氨、磷 酸铵回收循环使用,资源利用率高;中和塔改造提高丙烯腈回

丙烯腈生产过程中的主要危险及有害因素分析(最新版)

( 安全论文 ) 单位:_________________________ 姓名:_________________________ 日期:_________________________ 精品文档 / Word文档 / 文字可改 丙烯腈生产过程中的主要危险及有害因素分析(最新版) Safety is inseparable from production and efficiency. Only when safety is good can we ensure better production. Pay attention to safety at all times.

丙烯腈生产过程中的主要危险及有害因素 分析(最新版) 【摘要】丙烯腈的生产过程中具有较大的火灾爆炸危险性,并且毒物危害严重,因而,采取有效的安 全措施是正常生产的保障。 【关键词】丙烯腈;氢氰酸;火灾爆炸;中毒 1前言 丙烯腈是生产腈纶的原料,近几年来销售形势良好。丙烯腈的生产采用丙烯、氨、空气(氧)化法,生产工序主要由氧化、回收和精制组成。生产过程中存在火灾爆炸、电气危害、毒物危害、噪声危害等危险和有害因素,其中,以主反应器的火灾爆炸危险性和氢氰酸的毒物危害性尤为严重。因此,采取有效的安全技术措施和个体防护措施,使危险源和危害源得到较好的控制,降低火灾爆炸危

险性和毒物危害性,使反应器的火灾爆炸危险性和氢氰酸的毒物危害性达到“允许的限度”。是实现安全生产,经济运行,预防事故,保障劳动者安全与健康的保证。 2工艺流程 (1)反应 丙烯与氨按一定比例混合送入氧化反应器,由分布器均匀分散到催化剂床层中。空气按一定比例从反应器底部进入,经分布板向上流动,与丙烯、氨混合并使催化剂床层流化。丙烯、氨,空气在440℃~450℃和催化剂作用下生成丙烯腈。同时生成氰化氢、乙腈、一氧化碳、二氧化碳、丙烯醛、丙烯酸及水等。主反应方程式为:C3H6+NH3+3/202-~C3H3N+3H20+Heat 反应生成热由高压冷却水管产生高压蒸汽移出。反应生成气体进入急冷塔。· (2)急冷 急冷塔分两段,反应气体进入急冷塔下段,在下段循环废水经一层喷咀喷淋将反应气体骤冷。骤冷后通过升气管上升至急冷塔上

国内物流市场需求调查与分析

国内物流市场需求调查与分析 物流市场总体状况 我国流通体制改革和流通产业发展近年来取得显著成绩,商品流通规模不断扩大。2001年,全社会消费品零售总额累计为37595亿元,同比增长10.1%。商品流通体制改革进展很快,新型流通方式不断涌现。市场体系逐步健全,商业网点达到1000多万个。但我国流通业对国民经济的贡献率不足9%,商品流通的规范化、法制化程度还较低,商品市场体系缺乏规划和资金投入,流通企业组织化程度低,亟需大力推进流通现代化。 而据国家经济贸易委员会指出,中国物流市场总值达1000亿元人民币,而这个数值仅为市场潜力的1/3,换言之,中国物流业,将演变成一个3000亿元的市场。 根据国家经贸委经济运行局分析结果,仅从运输看,2001年我国各种运输方式完成货物运输周转量46304亿吨公里,全国港口货物吞吐量24亿吨,其中主要港口的国际集装箱吞吐量达2700万标准箱,近10年间我国港口集装箱吞吐量年平均增长速度超过30%。同时,我国的物流存在着巨大的成本空间。据专家分析,我国全社会物流费用支出约占GDP比重的20%至30%,而美国、日本等经济发达国家的这一比重仅在10%左右。我国是目前全球最富经济活力的地区之一和最大的消费市场,许多跨国公司有意将制造中心或采购中心转移到我国,我国国内也有越来越多的企业开始面向全球生产和经营,中国也正在逐渐成为世界制造中心。因此,国内迫切需要建立一套快速、机动、便捷、高效的现代物流系统作为支撑。 当前在没有系统的社会物流量统计的情况下,由于货物运输是物流过程中实现位移的中心环节,用货物运输量的变化趋势来衡量社会物流规模的变化趋势是最接近实际的。

2016年丙烯腈生产与市场探究

2016年丙烯腈生产与市场探究 本文对2016年全球丙烯腈生产的情况、生产商的产能以及全球市场需求、价格、技术发展现状、市场发展前景等展开论述,同时对丙烯腈在2016年进行科研开发的情况进行介绍。 标签:2016;丙烯腈;市场分析 一、影响丙烯腈供需平衡的因素 对于丙烯腈的供需平衡产生影响的,一是需求,二是能源和原材料,三是装置的新投产或者停产。 例如2000年的能源价格疯涨,使得丙烯和合成氮的成本增加,但是丙烯腈的价格并未上涨。这是由于ABS树脂生產商以及丙烯酸纤维的需求大大降低,所以影响了丙烯腈的价格上涨。受到上述两项因素的影响。2001—2003年的丙烯腈的消费以每年 1.5%的速度增长,丙烯腈的需求量也按照每年3%的速度恢复。到2016年,全球的丙烯腈的需求,每年增长大约为15万吨,消费量达到了500万吨。尽管金融危机席卷全球,但是生产生们依然对丙烯腈市场的恢复持乐观态度。 新装置的投产,也会对原有市场的平衡产生影响,例如台湾的台塑投产了20万的装置,就引发了丙烯腈价格的下跌。 美国的工厂在丙烯腈的供应上一直占有优势,包括生产规模、分销成本、技术生产能力等,因此丙烯腈的成本较低,占有全球大部分的市场份额。 二、丙烯腈的市场价格分析 经历了上世纪末期的供应过剩、需求下降和美元疲软导致的价格下降,丙烯腈在21世纪中期恢复到了较高的价格水平,而且生产厂家依然能够保持盈利。但是到了2015年,尤其是4季度后,丙烯腈的价格出现了迅速的下跌。2016年1季度,价格加速下跌。 按照传统的丙烯腈的销售情况来看,12月到3月一般是销售淡季。但是2016年,淡季的开始提前到了11月。采购商对于市场的波动反映十分迅速,发现了丙烯腈出现了价格的下跌,立刻将购买量予以降低,倒置了生产商的库存增加,产品的销量下跌。从全球丙烯腈现货市场的库存情况和现货价格的下降,就能看到端倪。生产商已经无利可图,仅仅是维持着原料的生产和运费。2016年之后,如果现货价格依然保持低位,则生产商会出现入不敷出的情况,可谓惨烈。而且,即便是通过现货交易,利润依然无法与价格下跌前比拟。 三、丙烯腈生产技术分析

丙烯腈项目可行性研究报告

丙烯腈项目可行性研究报告 15万吨丙烯腈合成工艺项目 安徽工业大学

目录 第一章总论 1.1 项目概况 1.1.1 项目名称 1.1.2 项目拟建地区 1.1.3 项目规模 1.1.4 项目分析—我国丙烯腈现状 1.2 项目设计依据、标准及原则 1.2.1 项目设计依据 1.2.2 项目使用的专业标准规范 1.2.3 项目设计原则 1.3 项目背景及意义 1.3.1 供需情况 1.3.2 供需预测 1.3.3 丙烯腈产业链价值分析及发展建议 1.3.4 丙烯腈下游主要产业链价值分析 1.4 研究范围 1.5 研究结论 1.6 存在的主要问题和建议 第二章建设规模 2.1设计原则 2.2市场分析

2.2.1原料成本分析 2.2.2 产品市场分析 2.3下游产品分析 2.4生产规模的确定 第三章丙烯腈合成工艺技术 3.1 总论 第四章集成方案 4.1 集成依据 4.2 与企业系统集成 4.3 项目集成 4.3.1 物料集成 4.3.2 能量集成 4.4 总结 第五章厂址选择 5.1 厂址选择原则 5.2 厂址简介 5.2.1 南京化学工业园区 5.2.2 南京科学文化底蕴深厚 5.3 区位优势

5.3.1 自然环境 5.3.2 自然资源 5.3.3 交通运输 5.3.4 基础设施 5.3.5 经济环境 5.3.6 科研力量 第六章经济与社会效益 6.1工程概况 6.2编制依据 6.3编制方法 6.4 项目总投资估算 6.4.1 固定资产投资 6.4.2 无形资产投资 6.4.3 递延资产费用 6.4.4 预备费 6.4.5 流动资金 6.4.6 建设期贷款利息 6.4.7 固定资产投资方向调节税 6.4.8 项目总投资汇总 6.5资金统筹 6.5.1 资金来源 6.5.2 还款计划

丙烯腈生产技术进展

2007年第26卷第10期 CHEMICAL INDUSTRY AND ENGINEERING PROGRESS ·1369· 化工进展 丙烯腈生产技术进展 吴粮华 (中国石化上海石油化工研究院,上海 201208) 摘要:重点论述了丙烯腈催化剂、流化床反应器及丙烯腈生产中环保节能降耗等生产技术的进展,并展望了丙烯腈生产技术的发展。 关键词:丙烯腈;氨氧化;催化剂;生产技术 中图分类号:TQ 226 文献标识码:A 文章编号:1000–6613(2007)10–1369–05 Advances in the Production Technology of Acrylonitrile WU Lianghua (Shanghai Research Institute of Petrochemical Technology,SINOPEC,Shanghai 201208,China) Abstract:Acrylonitrile is a kind of important chemical raw material. In this paper,technical development of acrylonitrile were elaborated in details. And the main directions of acrylonitrile catalysts and processes. Keywords:acrylonitrile;ammoxidation;catalyst;production technology 丙烯腈是一种重要的化工原料,主要用来合成聚丙烯腈纤维、ABS/SAN树脂、己二腈、丙烯酰胺、碳纤维等。丙烯腈于1893年由法国化学家首次制得,但直到20世纪40年代丙烯腈才开始工业化生产。1960年,INEOS/BP(Sohio)成功地开创了由丙烯、氨和空气在多相催化下于流化床反应器中直接氨氧化制造丙烯腈的新工艺[1],带动了α-烯烃选择性氧化及相关学科的全面发展。从丙烯、异丁烯等为原料,选择性氧化反应制备丙烯醛(酸)、丙烯腈、甲基丙烯醛(酸)、甲基丙烯腈等都已得到广泛工业化。目前用于此类反应的工业化催化剂都是多组份复合金属氧化物体系,主要的活性组分是钼铋盐等[2]。由于新工艺具有过程简单、操作方便、原料易得、成本低等优点,Sohio工艺自开发成功后迅速在世界范围内推广,而同一时期,英国的Distillers公司、法国的Ugine公司、意大利的Montedision公司和SNAM公司及奥地利的O.S.W 公司虽然也分别开发出了自己的丙烯氨氧化催化剂和工艺,但由于技术和经济上无法和Sohio工艺竞争,因此这些工艺已完全淡出市场。目前全世界丙烯腈的生产几乎都采用Sohio的丙烯氨氧化工艺。该工艺经40多年的发展,工艺技术已非常成熟。该工艺自问世以来,工艺上没有重大的改进,主要以研究新型催化剂为主及新型流化床反应器的开发,同时开展以节能降耗、环保等为目标的工艺技术改造,以提高装置效率。进入到90年代后,丙烷氨氧化制丙烯腈成为研究的热点。 1催化剂的研究开发 催化剂始终是丙烯腈生产的核心。各主要的丙烯腈技术开发商都着重于高性能催化剂的开发,目前居于世界先进水平的催化剂有美国INEOS/BP公司C-49MC、旭化成工业公司的S-催化剂、Solutia 公司的MAC-3及上海石油化工研究院(SRIPT)的MB-98、SAC-2000等。INEOS/BP是这一领域最重要的公司之一,其开发的催化剂从最初的磷钼酸铋催化剂,丙烯腈收率60%左右,到70年代的C-41催化剂,收率提高到了70%,之后又相继推出了C-49和C-49mc催化剂,将丙烯腈的收率进一步提高至79%~80%。根据市场需求,INEOS/BP也在收稿日期 2007–07–02;修改稿日期2007–08–02。 作者简介吴粮华(1960—),男,高级工程师,主要从事丙烯腈工业催化剂及丙烯腈成套工艺技术的研究开发。电话 021–68468623;E–mail wulh@https://www.360docs.net/doc/de15368357.html,。

中国食品市场需求及发展前景趋势分析

中国食品市场需求及发展前景趋势分析 中国的食品在过去的24年,一直是以比较高的速度在增长。2014年达到10.89万亿。但是2015年,只有11.6万亿,增速放缓。食品工业增加值占到工业增加值的11.9。折算成GDP,大概一半,食品占GDP的6%。目前,国内食品饮料自主品牌国际影响力不断增加,且大都以酒类和罐头食品为主。同时,质量保障不断强化,食品安全水平稳步提高。 而在国际食品工业发展方面,他指出有如下几个特点:常规食品稳定,健康食品发展快;创新推动发展,龙头企业成为行业支撑。国内最大的问题就是创新不足,企业在研发的投入不够。同时,可以看到以后的发展方向,一定是规模、集中度增加,规模增大,企业数量减少,这是一个趋势。此外,中国市场要走向世界,这也是一个趋势。 一、需求:消费者、社会经济两驾马车 那么,消费者对食品产业究竟有一些什么样的需求呢?首先是消费者需求:1、消费者对食品安全高度关注,对食品加工的要求更加严格。2、营养缺乏与营养过程并存,健康食品成为最佳选择。3.生活方式以及节奏的改变,驱动食品产品向方便化转型。比如日本的速冻食品消费和GDP相关联,方便食品或者速冻食品会提高。4.收入增长和生活水平提高,追求美食和享受饮食文化成为趋势。其次是社会经济需求:1.国民收入水平持续升高,食品仍将保持较快增速。2.居民收入与消费同步增长,食品消费结构发生变化。 二、机遇与挑战:企业需要正视 (一)食品饮料行业面临的机遇: 1、一带一路助推食品制造全球化。 2、信息技术推动产业形态和组织形式转变。 3、大数据有助于掌握食品需求动态。 4、大数据帮助及时准确掌握食品产业发展与食品安全动态。 5、物联网技术使得食品产业链全过程透明,保障食品安全。 6、基因测序大众化让精准营养食品成为可能。 7、老龄化推动保健食品、特殊膳食快速发展。据说到2025年,老年人会突破3个亿。 8、厨房革命加剧,推动方便食品快速发展。 (二)食品饮料企业面临的挑战: 1、资源不足,食品原料供应国际依存度越来越高。以牛奶为例,没有这么多的奶源来供应这么多的人口,这就是一个客观情况。

我国丙烯腈行业生产现状分析

我国丙烯腈行业生产现状分析 中国报告网 出版时间:2014年

导读:我国丙烯腈行业生产现状分析,目前我国共有9家丙烯腈生产厂家,均采用丙烯氨氧化法生产工艺,主要分布在东北和华东地区,分别占全国总产能的49.6%和47.9%。 参考《中国丙烯腈市场供需态势与发展前景预测报告(2014-2019)》 1 丙烯腈行业生产企业现状 目前我国共有9家丙烯腈生产厂家,均采用丙烯氨氧化法生产工艺,主要分布在东北和华东地区,分别占全国总产能的49.6%和47.9%(见表1)。 2 新建与拟建情况 由于目前我国的丙烯腈生产能力和产量还不能满足实际生产的需求,有多家企业准备新建或扩建丙烯腈生产装置。据初步统计,目前在建或计划建设的丙烯腈装置生产能力达到1500 kt/a(见表2),但由于丙烯腈属于剧毒化学品,国家执行严格管制,再加上近年来丙烯腈装置效益下滑,因此新增装置的投产均存在不确定性。

从表2的丙烯腈产能增长情况分析:2013—2016年国内的丙烯腈产能将进入快速增长阶段,特别是从2014年开始,连续3年的增速分别为18.3%,38.7%,19.8%,远远大于前几年的增长率。如果上述产能计划均能建成,预计2015年丙烯腈产能将达到2330 kt/a,2016年则能达到2790 kt/a。

丙烯腈行业市场调研报告相关问题解答 1、什么是丙烯腈行业调研 丙烯腈行业调研是开展一切咨询业务的基石,通过对特定丙烯腈行业的长期跟踪监测,分析市场需求、供给、经营特性、获取能力、产业链和价值链等多方面的内容,整合丙烯腈行业、市场、企业、用户等多层面数据和信息资源,为客户提供深度的丙烯腈行业市场研究报告,以专业的研究方法帮助客户深入的了解丙烯腈行业,发现投资价值和投资机会,规避经营风险,提高管理和运营能力。 丙烯腈行业研究是对一个行业整体情况和发展趋势进行分析,包括行业生命周期、行业的市场容量、行业成长空间和盈利空间、行业演变趋势、行业的成功关键因素、进入退出壁垒、上下游关系等。 关于丙烯腈行业市场调研中主要包含以下几点核心内容 调研企业通过自身营销及庞大互联网市场,掌握市场宏观微观经济,为国内外的企业单位、