华夏航空:2019年年度业绩预告

002928华夏航空2023年三季度财务分析结论报告

华夏航空2023年三季度财务分析综合报告一、实现利润分析2022年三季度利润总额亏损65,514.18万元,2023年三季度扭亏为盈,盈利7,380.99万元。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。

二、成本费用分析2023年三季度营业成本为145,553.96万元,与2022年三季度的104,602.82万元相比有较大增长,增长39.15%。

2023年三季度销售费用为6,601.55万元,与2022年三季度的4,556.71万元相比有较大增长,增长44.88%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2023年三季度管理费用为6,421.4万元,与2022年三季度的5,589.41万元相比有较大增长,增长14.89%。

2023年三季度管理费用占营业收入的比例为3.92%,与2022年三季度的7.2%相比有较大幅度的降低,降低3.28个百分点。

2023年三季度财务费用为10,536.82万元,与2022年三季度的31,929.01万元相比有较大幅度下降,下降67%。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,华夏航空2023年三季度是有现金支付能力的,其现金支付能力为3,696.12万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析华夏航空2023年三季度的营业利润率为4.45%,总资产报酬率为4.64%,净资产收益率为6.59%,成本费用利润率为4.35%。

全国机场年度生产统计公报

全国机场年度生产统计公报全国机场年度生产统计公报根据中国民航局的相关数据,现就全国机场年度生产统计进行公报,对2019年的机场运营情况进行详细说明和分析。

一、旅客运输2019年,全国机场旅客吞吐量持续增长。

全年旅客吞吐量总计达到25.6亿人次,同比增长6.8%。

其中,国内航班旅客吞吐量为23.8亿人次,同比增长6.3%;国际航班旅客吞吐量为1.8亿人次,同比增长11.9%。

江浙沪地区的机场旅客吞吐量表现迅猛,其中上海浦东国际机场旅客吞吐量超过1亿人次,上海虹桥国际机场旅客吞吐量也超过7千万人次。

二、货邮运输2019年,全国机场货邮吞吐量总计达到2517.4万吨,同比增长7.2%。

其中,国内航班货邮吞吐量为2385.2万吨,同比增长7.4%;国际航班货邮吞吐量为132.2万吨,同比增长5.2%。

广州白云国际机场、北京首都国际机场和深圳宝安国际机场是货邮吞吐量最大的机场。

三、航班运行2019年,全国机场起降航班总计达到2075.4万架次,同比增长6.7%。

其中,国内航班起降航班为1885.9万架次,同比增长6.5%;国际航班起降航班为189.5万架次,同比增长10.3%。

北京首都国际机场、上海虹桥国际机场和广州白云国际机场是起降航班数量最多的机场。

四、网络覆盖2019年,全国机场网络覆盖范围进一步扩大。

目前,全国机场网络覆盖率达到98%,相较于上一年度增长了2个百分点。

不仅大型机场网络完善,中小型机场也实现了较高的网络覆盖率,全国机场之间的联网程度大大提高。

五、航空公司与机场合作2019年,航空公司与机场合作取得了良好的成果。

包括航空公司和机场合作举办各类活动,提供增值服务。

同时,机场也加大了对航空公司的扶持力度,优化服务,提高效能。

航空公司与机场的密切合作进一步促进了机场的发展,提高了旅客服务的质量。

六、机场管理2019年,全国机场加大了对安全生产的管理力度。

通过加强设备升级、员工培训等措施,全年发生的重要安全事件数量比去年减少了20%以上。

国际航协2019年全球航空业净利润将达355亿美元-IATA

新闻稿国际航协:2019年全球航空业净利润将达355亿美元2018年12月12日,日内瓦——国际航空运输协会(IATA,以下简称“国际航协”)预测2019年全球航空运输业净利润将达355亿美元,略高于2018年预期净利润,2018年全球航空运输业净利润预计为323亿美元(6月份预测2018年净利润为338亿美元)。

2019年盈利预期亮点包括:∙资本投资回报率预计为8.6%(与2018年持平)∙税后净利润率预计为4.0%(与2018年3.9%基本持平)∙行业总收入预计将达到8,850亿美元(增长7.7%,2018年总收入8,210亿美元)∙客运量预计将达到45.9亿人次(2018年为43.4亿人次)∙货运量预计将达到6,590万吨(2018年为6,370万吨)∙客货运需求增速双双放缓(2019年客运需求将增长6%,2018年客运需求增长6.5%;2019年货运需求将增长3.7%,2018年货运需求增长4.1%)∙每位离港旅客创造的平均净利润为7.75美元(2018年为7.45美元)尽管2018年成本上涨,航空业盈利遭受挤压,但目前油价下跌并保持低位,明年全球经济预期增长3.1%,对于提高全球航空运输业的利润是利好消息。

预计2019年将是全球航空业盈利的第十年,亦是连续第五年实现利润持续增长,航空公司投资回报超过行业资本成本,为投资者创造价值。

国际航协理事长兼首席执行官亚历山大•德•朱尼亚克先生(Alexandre de Juniac)表示:“我们曾预计成本上涨或将削弱2019年航空业盈利能力。

但油价大幅下跌以及GDP稳健增长缓解了压力。

因此,我们谨慎但乐观地认为,航空业为投资者创造稳固回报的局面将至少持续一年。

但由于经济和政治环境仍存在不稳定因素,行业盈利预期也存在下行风险。

”2019年盈利驱动因素经济增长:2019年GDP预计将增长3.1%(略低于2018年的3.2%)。

这种缓慢但仍强劲的增长是持续稳健盈利的关键动力。

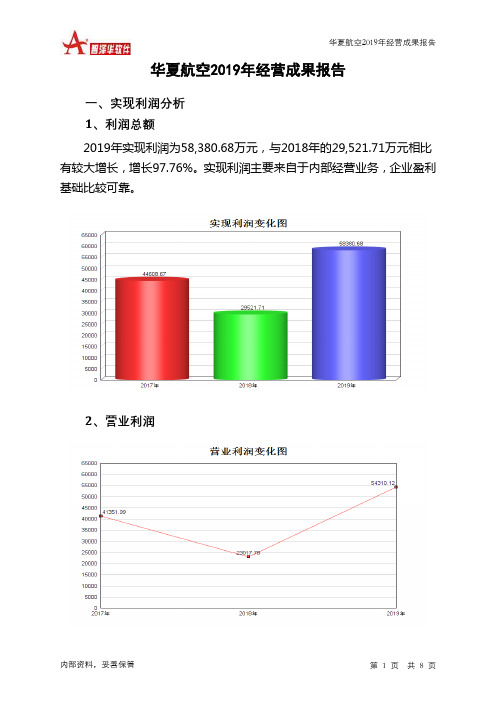

华夏航空2019年经营成果报告

华夏航空2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为58,380.68万元,与2018年的29,521.71万元相比有较大增长,增长97.76%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2019年投资收益为295.03万元,与2018年的26.88万元相比成倍增长,增长9.98倍。

4、营业外利润2019年营业外利润为4,070.57万元,与2018年的6,503.92万元相比有较大幅度下降,下降37.41%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为540,711.3万元,比2018年的426,003.98万元增长26.93%,营业成本为471,195.86万元,比2018年的365,752.83万元增加28.83%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入540,711.3 26.93 426,003.98 23.54 344,844.7 0 实现利润58,380.68 97.76 29,521.71 -33.82 44,608.67 0 营业利润54,310.12 135.95 23,017.78 -44.34 41,351.99 0投资收益295.03 997.58 26.88 101.76 -1,528.1 0 营业外利润4,070.57 -37.41 6,503.92 99.71 3,256.69 0二、成本费用分析1、成本构成情况2019年华夏航空成本费用总额为536,082.8万元,其中:营业成本为471,195.86万元,占成本总额的87.9%;销售费用为23,443万元,占成本总额的4.37%;管理费用为18,582.77万元,占成本总额的3.47%;财务费用为22,429.91万元,占成本总额的4.18%;营业税金及附加为431.27万元,占成本总额的0.08%。

华夏航空(北京)有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告华夏航空(北京)有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:华夏航空(北京)有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分华夏航空(北京)有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业航空运输业-航空客货运输资质空产品服务共航空运输;通用航空服务;民用航空器零部1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

华夏航空2019年三季度财务分析结论报告

华夏航空2019年三季度财务分析综合报告华夏航空2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为26,417.97万元,与2018年三季度的8,920.63万元相比成倍增长,增长1.96倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年三季度营业成本为119,765.95万元,与2018年三季度的91,961.05万元相比有较大增长,增长30.24%。

2019年三季度销售费用为5,930.16万元,与2018年三季度的6,763.97万元相比有较大幅度下降,下降12.33%。

2019年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年三季度管理费用为4,537.33万元,与2018年三季度的2,519.28万元相比有较大增长,增长80.1%。

2019年三季度管理费用占营业收入的比例为2.92%,与2018年三季度的2.27%相比有所提高,提高0.64个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

2019年三季度财务费用为6,671.85万元,与2018年三季度的8,552.2万元相比有较大幅度下降,下降21.99%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,华夏航空2019年三季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,内部资料,妥善保管第1 页共3 页。

华夏航空2019年财务分析详细报告

内部资料,妥善保管

第 1 页 共 36 页

华夏航空2019年财务分析详细报告

流动资产的48.83%,应当加强应收款项管理,关注应收款项的质量。企业 持有的货币性资产数额较大,约占流动资产的38.98%,表明企业的支付能 力和应变能力较强。但应当关注货币资金的投向。

项目名称

流动资产 存货 应收账款 其他应收款 交易性金融资产 应收票据 货币资金 其他

278,192.56

28.40 212,394.92

27.28 115,016.28

20.97

242,330.54

24.74 232,852.42

29.91 128,556.13

3.00 5,575.49 32.74 48,678.18

3.23 28.17

60,879.23 0

18.62 45,793.25 0.00 354.57

18.66 39,9.00

0 127,462

0.00

0

38.98 82,275.88

0.00

0

33.52 62,223.15

华夏航空2019年财务分析详细报告

华夏航空2019年财务分析详细报告

一、资产结构分析 1.资产构成基本情况 华夏航空2019年资产总额为979,482.36万元,其中流动资产为 326,991.92万元,主要分布在货币资金、应收账款、其他应收款等环节, 分别占企业流动资产合计的38.98%、30.21%和18.62%。非流动资产为 652,490.43万元,主要分布在固定资产和在建工程,分别占企业非流动资 产的66.98%、17.16%。

0

98,777.16

22.89 80,375.45

65.12 48,678.18

中国民航局:2019年民航行业发展统计公报

中国民航局:2019年民航行业发展统计公报民航局发布《2019年民航行业发展统计公报》(以下简称《公报》),《公报》指出,2019年,民航行业保持“控总量、调结构”的战略定力,确保行业发展稳中有进。

《公报》指出,2019年,全行业完成运输总周转量1293.25亿吨公里,比上年增长7.2%。

国内航线完成运输总周转量829.51亿吨公里,比上年增长7.5%,其中港澳台航线完成16.90亿吨公里,比上年下降3.5%;国际航线完成运输总周转量463.74亿吨公里,比上年增长6.6%。

全行业完成旅客周转量11705.30亿人公里,比上年增长9.3%。

国内航线完成旅客周转量8520.22亿人公里,比上年增长8.0%,其中港澳台航线完成160.46亿人公里,比上年下降2.8%;国际航线完成旅客周转量3185.08亿人公里,比上年增长12.8%。

全行业完成货邮周转量263.20亿吨公里,比上年增长0.3%。

国内航线完成货邮周转量78.59亿吨公里,比上年增长4.1%,其中港澳台航线完成2.81亿吨公里,比上年下降6.9%;国际航线完成货邮周转量184.61亿吨公里,比上年下降1.3%。

《公报》显示,2019年,全行业完成旅客运输量65993.42万人次,比上年增长7.9%。

国内航线完成旅客运输量58567.99万人次,比上年增长6.9%,其中港澳台航线完成1107.56万人次,比上年下降1.7%;国际航线完成旅客运输量7425.43万人次,比上年增长16.6%。

2019年,全行业完成货邮运输量753.14万吨,比上年增长2.0%。

国内航线完成货邮运输量511.24万吨,比上年增长3.1%,其中港澳台航线完成22.22万吨,比上年下降5.4%;国际航线完成货邮运输量241.91万吨,比上年下降0.3%。

2019年,全行业运输航空公司完成运输飞行小时1231.13万小时,比上年增长6.7%。

国内航线完成运输飞行小时991.62万小时,比上年增长6.2%,其中港澳台航线完成20.08万小时,比上年增长1.8%;国际航线完成运输飞行小时239.51万小时,比上年增长9.1%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券代码:002928 证券简称:华夏航空 公告编号:2020-002

华夏航空股份有限公司

2019年年度业绩预告

一、本期业绩预计情况

1.

业绩预告期间:2019年1月1日至2019年12月31日。

2.预计的业绩: 亏损 扭亏为盈 同向上升 同向下降

二、业绩预告预审计情况

本业绩预告未经注册会计师预审计。

三、业绩变动原因说明

报告期内,公司收入与成本端的经营效率均有效改善,导致全年营业收入较快增长,净利润大幅增长。

具体表现在,运力规模稳健增长,机队结构不断优化,飞机日利用率明显提升,客票价格水平有所提升;同时,航油价格全年平稳微降,人民币汇率波动平缓,成本费用管控措施见效。

四、其他相关说明

本业绩预告数据是公司财务部门初步测算的结果,未经审计机构审计,经审计的财务数据将在公司2019年年度报告中进行详细披露,请投资者注意投资风险。

特此公告。

华夏航空股份有限公司

董事会

2020年2月3日

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。