黑牛食品2014年第一季度财务报告

2009-2014年上半年全国饲料加工行业财务指标分析年报

19.77%

数据来源:中国产业洞察网,2014年

图表4:2009年-2014年上半年全国饲料加工行业成本和费用支出趋势分析(%)

数据来源:中国产业洞察网,2014年

图表5:2009年-2014年上半年全国饲料加工行业成本及费用占主营业务收入比重统计表(%)

报告期

销售成本/主营业务收入总额

财务费用

金额

同比

金额

同比

金额

同比

金额

同比

2014上半年

43,718,909.10

-49.80%

1,064,277.30

-50.43%

981,069.20

-54.06%

261,350.90

-45.71%

2013年

87,094,950.20

16.53%

2,146,911.20

20.23%

2,135,555.30

88.78%

2.16%

1.99%

0.49%

数据来源:中国产业洞察网,2014年

图表6:2009年-2014年上半年全国饲料加工行业成本占主营业务收入比重分析(%)

数据来源:中国产业洞察网,2014年

图表7:2009年-2014年上半年全国饲料加工行业三费占主营业务收入比重分析(%)

数据来源:中国产业洞察网,2014年

44.24%

379,697.70

79.04%

2010年

43,548,706.00

27.04%

1,020,151.30

22.49%

970,384.70

26.05%

212,073.10

12.84%

2009年

Groupon2014年第一季度财务报告

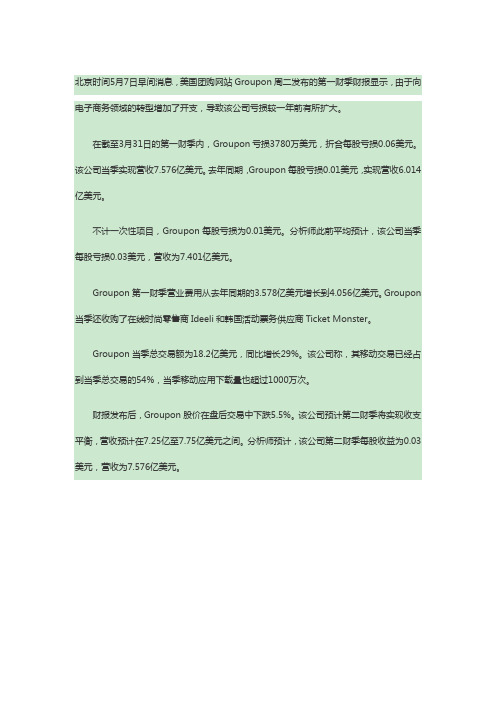

北京时间5月7日早间消息,美国团购网站Groupon周二发布的第一财季财报显示,由于向电子商务领域的转型增加了开支,导致该公司亏损较一年前有所扩大。

在截至3月31日的第一财季内,Groupon亏损3780万美元,折合每股亏损0.06美元。

该公司当季实现营收7.576亿美元。

去年同期,Groupon每股亏损0.01美元,实现营收6.014亿美元。

不计一次性项目,Groupon每股亏损为0.01美元。

分析师此前平均预计,该公司当季每股亏损0.03美元,营收为7.401亿美元。

Groupon第一财季营业费用从去年同期的3.578亿美元增长到4.056亿美元。

Groupon 当季还收购了在线时尚零售商Ideeli和韩国活动票务供应商Ticket Monster。

Groupon当季总交易额为18.2亿美元,同比增长29%。

该公司称,其移动交易已经占到当季总交易的54%,当季移动应用下载量也超过1000万次。

财报发布后,Groupon股价在盘后交易中下跌5.5%。

该公司预计第二财季将实现收支平衡,营收预计在7.25亿至7.75亿美元之间。

分析师预计,该公司第二财季每股收益为0.03美元,营收为7.576亿美元。

蒙牛乳业2014年年报净利235080.30万元 同比增长44.14%

一、基本财务数据情况2014年报2013年报本年比上年增减(%) 2012年报基本每股收益(元) 1.21 0.90 34.440.71每股股息(元) 0.28 0.20 400.16净利润(万元) 235080.30 163092.50 44.14125714.80营业额(万元) 5004924.30 4335690.80 15.443608035.30每股现金流(元) 1.57 1.79 -12.29 1.14每股净资产(元) 10.97 8.37 31.067.04数据四舍五入,查看更多财务数据>>二、分红送配方案情况每股人民币0.28元三、业务回顾与展望主营业务:公司主要业务为投资控股。

集团的主要业务为在中国生产及销售优质乳制品,包括液体奶产品(如超高温灭菌奶(‘UHT奶’)、乳饮料及酸奶)、冰淇淋、奶粉及其他乳制品(如奶酪等)。

报告期业绩:蒙牛继续深化内部结构调整、精简产品组合,使资源能更有效聚焦在主打品牌上,辅以创新的市场营销,成效显著。

由于集团一系列变革带来的自身增长,加上于二零一四年雅士利为集团贡献收入人民币28.164亿元(二零一三年:人民币14.991亿元)(雅士利自二零一三年八月起纳入集团合并范围),集团二零一四年度的收入为人民币500.492亿元(二零一三年:人民币433.569亿元),同比增长15.4%;不含雅士利,集团收入增长12.8%至人民币472.328亿元(二零一三年:人民币418.578亿元)。

对收入增幅贡献较大的产品为蒙牛白奶、特仑苏、优益C及纯甄酸牛奶,而特仑苏、优益C、冠益乳及纯甄酸牛奶增长强劲,均保持双位数增长。

报告期业务回顾:二零一四年,蒙牛围绕‘以消费者为中心,成为创新引领的营养健康食品公司’的发展愿景,与合作伙伴进行了新的战略组合,深化在资本、技术、产品、管理等各个层面的整合,进一步完善业务版图,增强综合实力。

蒙牛串起产业链上下游及业务合作伙伴,构建共生、互生、可再生的有机生态圈,缔造共赢格局。

永辉超市股份有限公司2014年第一季度报告

2014年第一季度报告目录§1 重要提示 (2)§2 公司基本情况 (2)§3 重要事项 (4)§4 附录 (8)§1重要提示1.1 本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

1.2 公司全体董事出席董事会会议。

1.3 公司第一季度财务报告未经审计。

1.4黄明月声明:保证本季度报告中财务报告的真实、完整。

§2 公司基本情况2.1主要会计数据及财务指标扣除非经常性损益项目和金额:单位:元币种:人民币2.2 报告期末股东总人数及前十名(无限售条件)股东持股情况表§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用3.2 公司2014年第一季度开店及签约情况3.2.1公司2014年第一季度开店情况截至2014年3月31日,公司在上海区域新开1家门店,具体如下:注:截止本季度末,公司已开业门店289家。

3.2.2公司2014年第一季度签约项目情况截止2014年3月31日,公司在北京、福建、河北、江苏、陕西、上海、四川、浙江、重庆等9个区域新签约门店16家,部分签约信息如下:梓潼德诚时代广场四川省绵阳市2014-02-24 2016-10-31 20年9273 重庆动力时代重庆市北部新区2014-02-26 2014-03-15 20年16323 建州商贸城福建省建瓯市2014-02-28 2016-06-30 20年15154 重庆遗爱池项目重庆市江津区2014-03-24 2015-09-30 20年10803 合江太平洋购物广场四川省泸州市2014-03-26 2016-12-31 20年11610 石家庄金恒基鹿城河北省石家庄市2014-03-28 2014-08-31 20年14238 镇江东方伟业广场江苏省镇江市2014-03-31 2014-09-01 20年11816§4附录4.1合并资产负债表2014年3月31日编制单位: 永辉超市股份有限公司公司法定代表人: 张轩松主管会计工作负责人:朱国林会计机构负责人:黄明月母公司资产负债表2014年3月31日编制单位: 永辉超市股份有限公司公司法定代表人: 张轩松主管会计工作负责人:朱国林会计机构负责人:黄明月4.2合并利润表2014年1—3月编制单位: 永辉超市股份有限公司公司法定代表人: 张轩松主管会计工作负责人:朱国林会计机构负责人:黄明月母公司利润表2014年1—3月编制单位: 永辉超市股份有限公司公司法定代表人: 张轩松主管会计工作负责人:朱国林会计机构负责人:黄明月4.3合并现金流量表2014年1—3月编制单位: 永辉超市股份有限公司公司法定代表人: 张轩松主管会计工作负责人:朱国林会计机构负责人:黄明月母公司现金流量表2014年1—3月编制单位: 永辉超市股份有限公司公司法定代表人: 张轩松主管会计工作负责人:朱国林会计机构负责人:黄明月。

2012-2014年1季度河北省农副食品加工业行业经营状况分析季报

(1)产业政策研究

(2)产业链及产业生命周期研究

(3)行业产销规模

(4)行业细分市场分析

(5)行业发展预测及趋势分析

(6)行业竞争格局研究分析

(7)行业内标杆企业研究

(8)行业发展机遇及挑战

联系方式:网址:

成本费用利润率

(%)

销售毛利率

(%)

亏损广度

(%)

2014年1季度

3.69%

8.03%

3.82%

8.21%

16.89%

2013年4季度

4.56%

9.13%

4.80%

9.40%

11.20%

2013年3季度

4.19%

8.30%

4.38%

8.53%

14.59%

2013年2季度

3.97%

8.64%

4.16%

3.33%

9.59%

3.52%

9.77%

14.54%

数据来源:中国产业洞察网,2014年

图表4:2012年1季度-2014年1季度河北省农副食品加工业行业销售利润率和销售毛利率分析(%)

数据来源:中国产业洞察网,2014年

图表5:2012年1季度-2014年1季度河北省农副食品加工业行业主营业务利润率和成本费用利润率分析(%)

20

农副食品加工业

统计

中国产业洞察网

2014

图表目录

第一节

2014年1-03月,河北省农副食品加工业行业资产总计同比增长率-8.55%;利润总额同比增长率113.70%;资本保值增值率为——。

图表1:2012年1季度-2014年1季度河北省农副食品加工业行业增长能力分析(%)

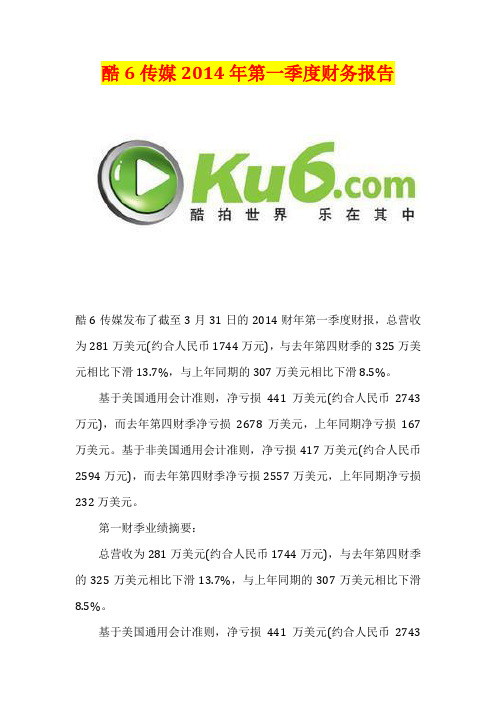

酷6传媒2014年第一季度财务报告

酷6传媒2014年第一季度财务报告酷6传媒发布了截至3月31日的2014财年第一季度财报,总营收为281万美元(约合人民币1744万元),与去年第四财季的325万美元相比下滑13.7%,与上年同期的307万美元相比下滑8.5%。

基于美国通用会计准则,净亏损441万美元(约合人民币2743万元),而去年第四财季净亏损2678万美元,上年同期净亏损167万美元。

基于非美国通用会计准则,净亏损417万美元(约合人民币2594万元),而去年第四财季净亏损2557万美元,上年同期净亏损232万美元。

第一财季业绩摘要:总营收为281万美元(约合人民币1744万元),与去年第四财季的325万美元相比下滑13.7%,与上年同期的307万美元相比下滑8.5%。

基于美国通用会计准则,净亏损441万美元(约合人民币2743万元),而去年第四财季净亏损2678万美元,上年同期净亏损167万美元。

基于非美国通用会计准则,净亏损417万美元(约合人民币2594万元),而去年第四财季净亏损2557万美元,上年同期净亏损232万美元。

每股美国存托股基本和摊薄亏损均为0.09美元(约合人民币0.58元),而去年第四财季均为0.57美元,上年同期均为0.04美元。

截至2014年3月31日,酷6传媒拥有现金和现金等价物445万美元(约合人民币2765万元)。

第一财季,用于运营活动的净现金为250万美元(约合人民币1555万元),而去年第四财季为446万美元,上年同期为227万美元。

第一财季业绩分析:总营收为281万美元(约合人民币1744万元),与去年第四财季的325万美元相比下滑13.7%,与上年同期的307万美元相比下滑8.5%。

2011年第二季度,酷6传媒开始使用“应用广告”(Application Advertisement)系统通过性能广告获取营收。

该部分广告营收主要通过一家附属广告代理机构(酷6传媒大股东盛大网络子公司)来实现。

艺龙2014年第一季度财务报告

艺龙2014年第一季度财务报告艺龙截至3月31日的2014财年第一季度财报。

财报显示,艺龙第一季度总营收为人民币2.627亿元,比去年同期的人民币2.310亿元增长14%;净营收为人民币2.461亿元(约合3960万美元),比去年同期的人民币2.174亿元(约合3500万美元)增长13%;净亏损为人民币3540万元,去年同期净利润为人民币280万元。

根据雅虎财经汇总的数据,华尔街3位分析师平均预期,按美国通用会计准则(GAAP)计算,艺龙第一季度每股美国存托凭证(ADS)亏损0.09美元。

财报显示,艺龙第一季度每ADS 摊薄亏损0.16美元,不及分析师预期。

另外,华尔街6位分析师平均预期,艺龙第一季度净营收为4367万美元。

财报显示,艺龙第一季度净营收3960万美元,不及分析师预期。

主要业绩:-艺龙第一季度总营收(不计入营业税和附加税)为人民币2.627亿元,比去年同期的人民币2.310亿元增长14%;-艺龙第一季度净营收(计入营业税和附加税)为人民币2.461亿元(约合3960万美元),比去年同期的人民币2.174亿元(约合3500万美元)增长13%;-艺龙第一季度酒店预订业务佣金收入为人民币 2.048亿元(约合3300万美元),比去年同期增长14%,在总营收中所占比例为78%。

艺龙2013年第一季度酒店预订业务佣金收入为人民币1.802亿元(约合2900万美元),在总营收中所占比例为78%;-艺龙第一季度机票预订业务佣金收入为人民币3550万元,比去年同期增长12%,在总营收中所占比例为14%。

艺龙2013年第一季度机票预订业务佣金收入为人民币3170万元,在总营收中所占比例为14%;-艺龙第一季度其他业务收入为人民币2240万元,比去年同期增长16%,在总营收中所占比例为8%。

艺龙2013年第一季度其他业务收入为人民币1920万元,在总营收中所占比例为8%;-艺龙第一季度净亏损为人民币3540万元,去年同期净利润为人民币280万元;-第一季度通过艺龙预订的酒店客房天数为700万天,比去年同期的490万天增长43%;-艺龙移动应用的累计下载量现已超过6000万次。

光明乳业综合财务分析与评价

光明乳业财务分析组员:杜燕霞李胜男李莉卿澜希1公司综合财务分析与评价综合财务分析有助于深入了解公司的财务状况、变动原因及发展趋势,为公司的债务风险分析及融资方案提供坚实基础。

本课题的综合财务分析首先基于企业的营运能力、盈利能力、偿债能力和发展能力四个方面评价,然后再运用杜邦体系和帕利普财务体系对光明乳业的财务状况进行综合分析。

分析评价方法既包括相关指标的纵向分析评价,更包括横向分析评价;既包括单指标和变量的分析,更包括多指标的综合分析与评价。

1.1公司营运能力分析企业营运能力分析是指通过企业生产经营资金周转速度的有关指标所反映出来的企业资金利用的效率。

企业生产经营资金周转的速度越快,表明企业资金利用的效果越好、效率越高。

营运能力分析包括流动资产周转情况分析、固定资产周转情况分析和总资产周转情况分析。

1.1.1总资产周转能力总资产周转能力就是反映总资产周转情况。

分析总资产周转能力的指标是总资产周转率,它是企业销售收入净额与资产总额的比率。

这一比率可用来分析企业全部资产的使用效率。

其计算公式如下:总资产周转率(次)= 主营业务收入净额÷平均资产余额;总资产周转天数(天)=360÷总资产周转率。

一般来说,资产周转次数越多,周转一次所需要的天数越少,表明其周转速度越快,营运能力越强;反之,周转次数越少,周转一次所需要天数越多,表明其周转速度越慢,营运能力越弱。

表1.1 2014年光明乳业总资产周转率与同行业相比指标名称 光明乳业 优秀值 良好值 平均值 较低值 较差值 总资产周转率(次)0.561.81.30.90.50.2表1.2 2014年光明乳业总资产周转率与4家上市公司比较公司名称光明乳业 新希望 黑牛食品 伊利股份 维维股份 总资产周转率0.562.220.291.490.6110020030040050060070000.10.20.30.40.50.60.70.82010年2011年2012年2013年2014年总资产周转天数(天)总资产周转率(次)2010-2014年总资产周转情况总资产周转率总资产周转天数计算结果显示,光明乳业近5年总资产每年周转0.56-0.69次,平均周转期需要 1.44-1.78年。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

黑牛食品股份有限公司2014年第一季度报告全文

黑牛食品股份有限公司

2014年第一季度报告

2014年04月

第一节重要提示

公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人林秀浩、主管会计工作负责人何玉龙及会计机构负责人(会计主管人员)吴玟瑄声明:保证季度报告中财务报表的真实、准确、完整。

第二节主要财务数据及股东变化

一、主要会计数据和财务指标

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□是√否

非经常性损益项目和金额

√适用□不适用

单位:元

对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因

□适用√不适用

二、报告期末股东总数及前十名股东持股情况表

单位:股

公司股东在报告期内是否进行约定购回交易

第三节重要事项

一、报告期主要会计报表项目、财务指标发生重大变动的情况及原因

(一)资产项目重大变动情况

单位:元

(二)负债项目重大变动情况

(三)费用项目重大变动情况

(四)现金流量表重大变动情况

单位:元

二、重要事项进展情况及其影响和解决方案的分析说明

报告期内,公司全资子公司辽宁黑牛食品工业有限公司原生产用地由于当地政府城市规划调整需要变更为商业用地,公司根据经营管理实际和风险评估等综合考虑,召开第二届董事会第二十八次会议,授权全资子公司辽宁黑牛签订房屋征收安置补偿事项有关协议及授权全资孙公司黑牛投资参与竞拍购买调整用途后的国有土地使用权,竞拍土地议案已经公司2014年第一次临时股东大会审议通过。

全资孙公司已竞得该调整用途后的土地使用权,净成交总价为366,843,821.78元。

目前全资子公司已与当地政府相关部门签署了房屋征收补偿安置协议,并已于2014年2月17日收到第一笔补偿款

67,800,000 元;于2014年4月18日收到第二笔补偿款91,000,000元。

公司将按照《企业会计准则解释第3号》和《企业会计准则第16号——政府补助》的规定对拆迁补偿款进行会计处理,将上述款项计入“专项应付款”,本事项对公司的业绩无重大影响。

公司将积极关注剩余拆迁补偿款的到位情况并及时履行信息披露义务。

报告期内,公司全资孙公司沈阳市黑牛投资有限公司经营范围变更为“项目投资管理;房地产开发、商品房销售;自有房屋租赁。

(依法须经批准的项目,经相关部门批准后方可开展经营活动)”。

三、公司或持股5%以上股东在报告期内发生或以前期间发生但持续到报告期内的承诺事项

四、对2014年1-6月经营业绩的预计

2014年1-6月预计的经营业绩情况:归属于上市公司股东的净利润为正值且不属于扭亏为盈的情形归属于上市公司股东的净利润为正值且不属于扭亏为盈的情形

五、证券投资情况

持有其他上市公司股权情况的说明

□适用√不适用

第四节财务报表

一、财务报表

1、合并资产负债表

编制单位:黑牛食品股份有限公司

单位:元

法定代表人:林秀浩主管会计工作负责人:何玉龙会计机构负责人:吴玟瑄

2、母公司资产负债表

编制单位:黑牛食品股份有限公司

单位:元

法定代表人:林秀浩主管会计工作负责人:何玉龙会计机构负责人:吴玟瑄3、合并利润表

编制单位:黑牛食品股份有限公司

单位:元

法定代表人:林秀浩主管会计工作负责人:何玉龙会计机构负责人:吴玟瑄4、母公司利润表

编制单位:黑牛食品股份有限公司

单位:元

法定代表人:林秀浩主管会计工作负责人:何玉龙会计机构负责人:吴玟瑄5、合并现金流量表

编制单位:黑牛食品股份有限公司

单位:元

法定代表人:林秀浩主管会计工作负责人:何玉龙会计机构负责人:吴玟瑄6、母公司现金流量表

编制单位:黑牛食品股份有限公司

单位:元

法定代表人:林秀浩主管会计工作负责人:何玉龙会计机构负责人:吴玟瑄二、审计报告

第一季度报告是否经过审计

□是√否

公司第一季度报告未经审计。