2014年上海房地产市场年报

及上海房地产市场研究报告

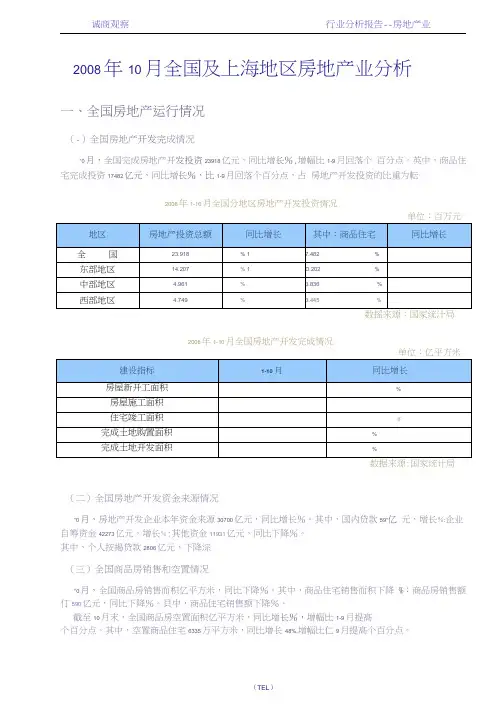

2008年10月全国及上海地区房地产业分析一、全国房地产运行情况(-)全国房地产开发完成情况“0月,全国完成房地产开发投资23918亿元,同比增长%,增幅比1-9月回落个百分点。

英中,商品住宅完成投资17482亿元,同比增长%,比1-9月回落个百分点,占房地产开发投资的比重为転2008年1-10月全国分地区房地产开发投资情况单位:百万元2008年1-10月全国房地产开发完成情况(二)全国房地产开发资金来源情况“0月,房地产开发企业本年资金来源30700亿元,同比增长%。

其中,国内贷款59“亿元,增长%:企业自筹资金42273亿元,增长%:其他资金11931亿元,同比下降%。

其中,个人按揭贷款2806亿元,下降淙(三)全国商品房销售和空置情况"0月,全国商品房销售而积亿平方米,同比下降%。

其中,商品住宅销售而积下降%:商品房销售额仃590亿元,同比下降%。

貝中,商品住宅销售额下降%。

截至10月末,全国商品房空置面积亿平方米,同比增长%,增幅比1-9月提髙个百分点。

其中,空置商品住宅6335万平方米,同比增长48%,增幅比仁9月提髙个百分点。

(四)全国70个大中城市房屋销售价格指数10月份,全国70个大中城市房屋销售价格同比上涨%,涨幅比9月份低个百分点:环比F降%□2008年1-10月全国分地区商品房销售情况单位:万平方米,亿元(1)新建住宅销售价格同比上涨%,涨幅比9月份低个百分点;环比下降%。

分类型看,与去年同月相比,经济适用房销售价格上涨%,涨幅比9月份低个百分点。

商品住宅销售价格上涨%,涨幅比9月份低个百分点。

商品住宅中的普通住宅销售价格上涨%,涨幅比9月份低个百分点;髙档住宅销售价格上涨%,涨幅比9月份低个百分点。

与上月相比,经济适用房销售价格持平;商品住宅销售价格下降%,英中普通住宅销售价格下降%,高档住宅销售价格下降%。

分套型看,90平方米及以下的新建住宅销售价格比上月下降%, 1至10月累汁比上年12 月份下降%。

房地产行业2013年及2014年第一季度分析报告

房地产行业2013年及2014年第一季度分析报告目录一、行业发展概述 (3)1、强者恒强时代:行业集中度进一步提升 (3)2、行业营业收入增速大幅高于EPS增速 (3)3、杠杆率继续下降,下半年结算毛利率将继续提升 (4)4、从年报经营计划看主流企业依然维持增长势头 (4)(1)提高分红率成为标杆企业体现持有价值新形势 (4)(2)龙头企业市销率处于较低位 (5)(3)2014年销售计划仍较高 (6)(4)新开工计划保持增长 (7)二、2014年1季度行业运行情况 (7)三、主要地产企业2013年以及2014一季度运行情况 (9)1、当期结算和利润情况 (9)2、当期销售和资金状况 (10)3、未来业绩的锁定情况 (12)四、重点上市公司分析 (12)1、营业收入保持增长 (12)2、平均净利润率有所下滑 (14)3、平均预收账款保持稳定增长 (16)4、平均存货增幅放缓 (18)五、风险因素 (20)一、行业发展概述1、强者恒强时代:行业集中度进一步提升自2007年以来,龙头公司市场占有率处于持续提升状态。

从数据看,行业经营环境越艰难,龙头公司后期市场占有率提升速度越快。

此外,龙头公司销售面积和销售金额市占率每两年均有明显提升,如2010年和2012年。

出现以上变化原因在于调控的间歇性。

截至2014年一季报,四家A股龙头地产企业全市场销售金额占比是5.19%,销售面积占比为2.77%。

从市占率情况看,目前前20位企业基本占据行业20%左右市场份额。

2014年一季度龙头地产公司的集中度进一步提升。

2、行业营业收入增速大幅高于EPS增速从我们所统计的龙头公司2013年以来各财报期数据结果来看,四家龙头公司营业收入算术平均增速为25%,而ESP算术平均增速仅为18%。

两者之间差大约7个百分点。

到了2014年一季度,四家龙头公司营业收入算术平均增速为-4%%,而ESP算术平均增速为-19%。

两者之间差大约15个百分点。

深交所上市公司2014年报实证分析报告

深交所上市公司2014年报实证分析报告前言截至2015年4月30日,深市1672家上市公司中1671家披露了2014年年报或年报数据,其中,主板公司479家(新中基未披露),中小板公司746家,创业板公司446家。

2 014年至今,中小板、创业板IPO 分别新增45家和91家上市公司,深交所上市公司在新兴产业、中小企业和民营企业群体中的代表性不断增强,年报数据从一个侧面反映出过去一年国民经济运行的整体情况,折射出我国经济转型的过程、方向和正在形成的突破口。

全样本统计分析显示:(1)上市公司营业收入、利润保持增长态势;结构调整倒逼机制显现、行业分化明显;并购重组创出新高、产业整合向纵深发展;研发投入普遍加大,企业积极提高创新能力。

(2)三个板块差别化发展格局继续强化,主板传统行业继续做优做强,涌现一批市场化蓝筹企业;中小板稳步增长助力结构转型,领军企业已成规模;创业板服务新兴产业新经济,凸显创新、成长特征。

(3)新兴产业整体发展态势良好,绿色经济、数字经济表现突出;行业投资增速有所分化,整体研发投入持续增加;外延式扩张和内生式增长并举,一批领军企业脱颖而出。

(4)经济下行压力下,部分行业业绩下滑甚至亏损;新兴企业群体有待进一步扩大,行业成长需要更多包容;并购重组的实施效果有待观察,部分现象需引起注意;部分行业去杠杆压力大,经营状况和债务风险需持续关注。

一、2014年度上市公司总体情况分析随着我国经济发展进入新常态和“三期”叠加,一方面,上市公司经营仍然面临国内经济发展下行压力、全球经济复苏艰难曲折等困难因素,另一方面,随着加大力度实施创新驱动发展、“一带一路”等重大战略,上市公司发展有了新机遇、新空间,简政放权等全面深化改革措施也在不断优化企业经营环境。

在有利和不利因素同样显著且多元化共存的条件下,深市各板块上市公司依托资本市场做优做强的意识和能力不断增强,2014年整体经营状况较好。

(一)营业收入、利润保持增长态势2014年,深市上市公司实现营业总收入63115亿元,同比增长8.43%,其中主板、中小板和创业板增长率分别为5.25%、12.09%和25.57%。

2014年全国房地产开发和销售情况

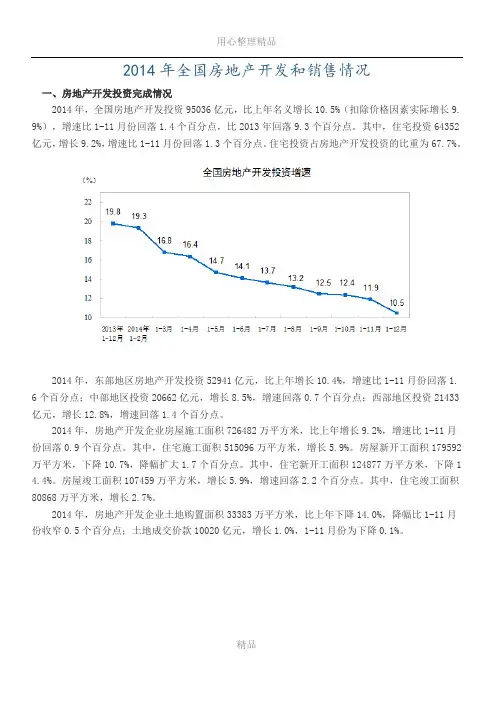

2014年全国房地产开发和销售情况一、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9. 9%),增速比1-11月份回落1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年,东部地区房地产开发投资52941亿元,比上年增长10.4%,增速比1-11月份回落1. 6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落1.4个百分点。

2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。

其中,住宅新开工面积124877万平方米,下降1 4.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落2.2个百分点。

其中,住宅竣工面积80868万平方米,增长2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长1.0%,1-11月份为下降0.1%。

二、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降6.3%,降幅比1-11月份收窄1.5个百分点,2013年为增长26.3%。

其中,住宅销售额下降7.8%,办公楼销售额下降21.4%,商业营业用房销售额增长7.6%。

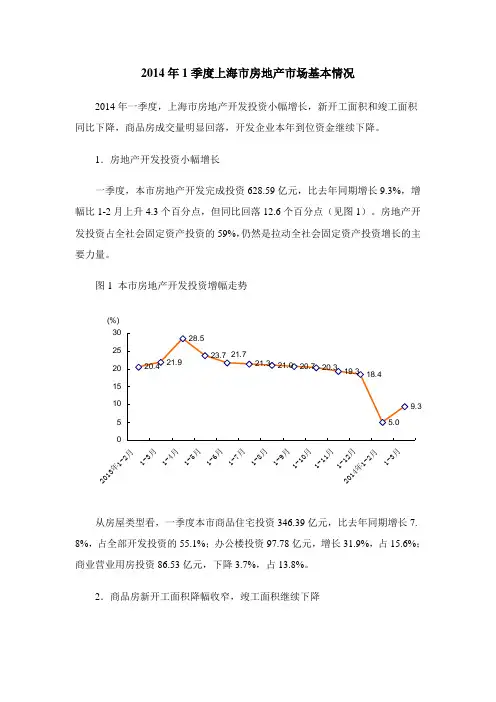

2014年1季度上海市房地产市场基本情况

2014年1季度上海市房地产市场基本情况今年本市商品房新开工面积持续下降。

一季度,本市新开工面积570.04万平方米,比去年同期下降8.4%,降幅比1-2月收窄43.9个百分点。

其中,商品住宅新开工面积374.97万平方米,下降3.5%,降幅收窄48个百分点。

一季度,本市商品房竣工面积489.62万平方米,比去年同期下降36%,其中商品住宅竣工面积304.5万平方米,下降37.7%。

3.商品房成交明显回落(1)新建商品房销售面积增幅同比回落受银行信贷政策调整和市场观望气氛重现等因素的影响,今年市场成交较为平淡,商品房销售面积较去年明显回落。

一季度,本市新建商品房销售面积467. 18万平方米,比去年同期增长1%,增幅同比回落45.1个百分点。

其中商品住宅销售面积418.5万平方米,增长6.1%,回落37.2个百分点。

从销售结构看,受保障性住宅销售大幅增长的影响,90平方米以下住宅销售250.02万平方米,比去年同期增长40%;144平方米及以上住宅销售42.83万平方米,下降42.4%。

(2)存量房成交面积同比下降超五成据市房地产交易中心统计,一季度,本市存量房网签面积428.31万平方米,比去年同期下降54.4%。

其中存量住宅网签面积372.55万平方米,下降58%。

从月度销售情况看,3月份,存量房网签面积177.9万平方米,尽管环比增长74.3%,但仍明显低于2013年月度平均销售水平(232.03万平方米)。

其中存量住宅当月网签面积159.9万平方米,同样低于2013年住宅月平均销售水平(205.01万平方米)。

4.房地产开发企业本年到位资金继续下降一季度,本市房地产开发企业本年到位资金1347.22亿元,比去年同期下降6.4%,降幅较1-2月扩大4.1个百分点。

从资金来源渠道看,除国内贷款同比增长外,其他资金来源均呈现不同幅度的下降。

国内贷款占本年到位资金比重上升,由去年同期的27.4%上升至34.4%;自筹资金占比下降4.2个百分点(见表)。

2014年首季度房地长运行分析报告

2014年首季度中国房地产市场运行报告分析上海易居房地产研究院4月16日发布了《2014年1-3月全国房地产市场报告》。

报告指出,2014年1-3月土地成交量增幅步入负区间,成交价格创新高;房地产投资增速小幅下行,新开工面积仍呈负增长;商品房销售面积降幅加大,价格同比略降;房企资金增幅继续放缓,销售回款成为主要资金来源。

总体而言,2014年一季度行业多项指标继续降温,楼市步入调整态势。

易居研究院研究员朱光指出,今年一季度,土地购置面积增幅继去年1-10月份之后,再次进入负值区间,主要是3月份土地购置面积下滑较大,显示近期土地市场呈现明显的调整态势。

在各地土地供应计划陆续推出前,房企拿地有所放慢。

预计今年上半年随着去年同期基数的上升,土地购置面积同比增幅整体将保持平缓下行态势。

从土地价格看,今年一季度延续了去年以来整体上行的态势,价格再创历史新高,显示今年以来,土地高溢价现象仍旧突出。

预计下半年土地价格将趋于降温。

从商品房销售面积同比增幅走势看,今年一季度整体延续了去年以来整体逐步下行的态势,且下行幅度明显。

主要是去年一季度基数较高。

预计今年上半年,商品房销售面积同比增幅将会有所反弹。

从房地产企业资金同比增幅看,今年一季度房地产开发企业到位资金同比增幅继续回落,主要是今年以来,信贷政策进一步收紧,房企销售也有所回落。

这一指标走势比较低迷,而且基期因素趋于淡化,预示着房企资金将趋于紧张。

一、土地成交量增幅步入负区间,成交价格创新高(一)全国土地购置面积呈负增长,上半年继续平缓下行1-3月份,房地产开发企业土地购置面积5990万平方米,同比下降2.3%,1-2月份为增长6.5%;土地成交价款1556亿元,增长11.4%,增速较1-2月提高2.5个百分点。

(二)全国土地购置均价增幅回升,价格再创历史新高1-3月份,全国房地产开发企业土地购置均价2598元/平方米,同比增长14.1%,增速较1-2月提高12个百分点。

2014年中国房地产市场分析

1、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9.9%),增速比1-11月份回落 1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落 1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年全国房地产开发和销售情况全国房地产开发投资增速上年增长10.4%,增速比1-11月份回落 1.6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落 1.4个百分点。

2014年份东中西部地区房地产开发投资情况2014年份东中西部地区房地产销售情况2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长 5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大 1.7个百分点。

其中,住宅新开工面积124877万平方米,下降14.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落 2.2个百分点。

其中,住宅竣工面积80868万平方米,增长 2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长 1.0%,1-11月份为下降0.1%。

全国房地产开发企业土地购置面积增速2、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降 6.3%,降幅比1-11月份收窄 1.5个百分点,2013年为增长26.3%。

[易居综合年报]__2014-2015年全国房地产市场报告

目录上篇:回顾2014年 (4)一、经济环境 (4)(一)全球经济持续复苏 (4)(二)国内经济保持平稳 (6)二、政策环境 (9)(一)经济政策:稳增长、促改革、调结构和惠民生 (9)(二)房地产政策:首提双向和分类调控,更加注重棚改 (11)三、房地产市场态势 (15)(一)市场供应 (15)(二)市场成交 (23)(三)供求关系 (26)(四)市场价格 (29)下篇:展望2015年 (39)一、经济预判 (39)(一)全球经济持续复苏 (39)(二)我国经济发展进入新常态 (40)二、政策预判 (41)(一)经济政策:稳中求进,适度宽松,首要目标是稳增长 (41)(二)房地产政策:调控继续放松,加快棚户区改造 (42)三、房地产市场预判 (45)(一)市场供应 (45)(二)市场成交 (48)(三)市场价格 (49)2015年:探明底部,复苏上行《2014-2015年度全国房地产市场报告》2014年,中国经济“新常态”成为高大上的财经流行语。

其实,中国房地产业也进入了“新常态”,政策变调、增速下滑、结构调整、利润压缩、企业分化等行业新特征日渐显现。

从市场短期变化而言,经历2013年的市场繁荣之后,2014年市场全面降温,不分一二三四线城市,不分高中低档产品,皆出现了明显降温。

成交量下滑、价格下跌、投资增速放缓、房屋开工下降,所有市场指标皆下滑。

但也应看到积极信号,比如房贷政策由紧趋松,比如中央实行“分类指导,双向调控”,比如地方政府因地制宜的采取了放松限购、支持合理需求的措施。

在政策暖风频吹之下,四季度少数指标复苏,比如大城市的住宅成交显著反弹,房价环比跌幅收窄,市场信心有所恢复。

2013年,我们的年度报告如此预测2014年:高位振荡,逐步降温。

如今基本被验证。

展望2015年,我们预测:探明底部,复苏上行。

虽然,当前只是少数城市、少数指标复苏,全国市场还沉浸于“寒冬”之中;但是,我们在本报告中已开始畅想“春之声”。

2014年1-6月上海市宝山区房地产市场情况

2014年1-6月上海市宝山区房地产市场情况2014年1-6月上海市宝山区房地产市场情况2014年上半年,我区在“沪七条”政策影响下,楼市销售高位回稳,房地产市场投资保持良好发展,保障房建设扎实推进。

其中大型居住社区项目分配得到了及时的规范推进和督导,预示着我区的保障房建设工作得到了进一步的深化,体现了政府将民生工作落到实处的决心。

一、上半年房地产业主要特点(一)房地产业对区级增加值增长贡献率较大今年以来,在区级增加值总量中,房地产业所占比重保持平稳,1-6月均保持9.0%左右,其中1-6月占比最高,为9.3%;1-2月占比最低,为8.5%(见表一)。

1-6月全区实现房地产业增加值为41.53亿元,同比增长20.7%,增幅同比提高4.1个百分点,对区级增加值增长的贡献率较大,为9.6%。

表一1-6月房地产业增加值占比情况1月1-2月1-3月1-4月1-5月1-6月区级增加值(亿元)—135.30 207.58 283.22 362.60 445.95 房产业增加值(亿元)—11.56 18.60 25.95 33.46 41.53 占比(%)—8.5 9.0 9.2 9.2 9.3 (二)以土地费和保障房建设为依托,房产投资平稳增长1-6月,房地产完成开发投资99.57亿元,同比增长2.7%。

从趋势来看,3月投资增幅达到半年来的最高点,为14.4%,其余月份相对平稳。

分投资项目看,投资排名前五位的有4个项目涉及土地费,保障房项目占了其中2个名额。

房产投资拉动仍以土地费和保障房建设为依托,原因如下:一是土地费快速增长。

1-6月土地购置费为22.07亿元,同比增长88.2%,占房地产投资的比重达22.2%。

如果剔除土地费因素影响,1-6月房地产开发投资仅完成77.50亿元,同比下降9.0%。

图1 1-6月房地产投资完成情况二是保障房保驾护航。

从占比情况看,上半年除6月小幅下滑以外,其余月份均保持在40%以上。

2014年12月暨全年全国房地产市场研究报告

2014年12月暨全年市场研究报告2015年1月⏹报告宗旨;⏹作为第一份带有年度总结及预判性质的年终汇报,本报告注重方法论体系的建立和梳理以及市场规律的探寻和预判,而后续月度报告将更加专注于市场的跟踪和把握;⏹方法论概述:⏹房地产是类金融行业,市场走势与金融体系的变化息息相关,想要切实的判断房地产市场走势,不能仅仅局限于地产,必须树立经济和金融的宏观视角;⏹宏观市场的判断主要分为三个层面:☐宏观经济层面,通过经济、金融及地产的综合研究,解决市场会好还是会坏的问题;☐宏观市场层面,通过对城市特征和市场规律的总结和判断,解决到哪做什么的问题;☐竞争市场层面,通过对城市及板块对应商品房市场及竞争关系的分析,解决怎么做和怎么卖的问题;⏹本报告着重探讨宏观趋势及区域分析层面,竞争市场层面则主要由城市市场报告进行探讨。

一三二宏观市场分析宏观经济政策重点关注城市四行业企业动态五市场总结展望宏观经济走势宏观政策主要经济参数7.0%8.0%9.0%10.0%11.0%0.020.0 40.0 60.080.0 2008200920102011201220132014万亿元人民币全国GDP 走势GDP (左)增幅(右)⏹GDP 增幅下跌,经济进入新常态;⏹本次经济下滑涉及到经济潜力的下滑,未来中国经济将长时间停留在中速或中高速水平;⏹经济的下滑促进政府加大投资力度,对短期市场而言是一项利多因素;⏹但长期而言,GDP 决定了就业和收入水平,它的下滑对长期市场而言是利空因素。

经济下滑,短期利多,长期利空主要经济参数通缩风险加剧,固然会刺激政府放松银根,但也不利于投资的预期⏹通缩风险来袭;⏹CPI 持续下滑,PPI 连续34个月为负,通缩风险加剧;⏹由于通胀源于经济潜在增长率与社会平均资金成本的差额,这显示在经济增长潜力下滑的同时,资金成本过高。

-4.0-3.0 -2.0 -1.0 0.0 1.0 2.0 3.0 4.0 13.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.0314.0414.0514.0614.0714.0814.0914.1014.1114.12全国通胀走势(近24个月)CPI PPI主要经济参数政府推动的信贷反弹必然主要投向股市楼市-60%-40%-20%0%20%40%60%-100%-50%0%50%100%150%200%13.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.0314.0414.0514.0614.0714.0814.0914.1014.1114.12社会融资及信贷增幅(近24个月)社会融资增幅信贷增幅⏹融资低迷,政府推动信贷反弹;⏹由于产能过剩、资金成本高企、政府债务缠身,社会融资规模整体疲弱;⏹上半年央行坚持紧缩口径,但在7月信贷滑坡后,政府转而推动银行增加信贷规模;⏹信贷反弹助推了房地产市场的回暖,配合930新政和降息,银行贷款利率和放款速度均显著提升。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

套数

3,062 1,595 1,175 1,572 1,282 1,191 1,063 1,078 706 1,052 998 1,026 705 964 788 1,001 532 644 896 909

面积

241,494 151,816 148,236 137,374 130,512 123,980 116,194 111,087 108,688 104,301 103,906 100,664 98,953 96,261 95,908 93,335 92,948 92,232 90,233 90,059

(㎡)

2,500,000

(元/㎡)

30,000

月度 单位 Jan-14 Feb-14 Mar-14 Apr-14 May-14 Jun-14

新增供应面积 (㎡) 703,618 517,178 1,094,563 737,440 852,574 1,062,582

成交面积 (㎡) 673,829 397,510 795,794 678,584 570,830 682,074

交易金额 11,962,693 16,676,120 8,993,095

(元/㎡) (万元)

20,239

15,000,000

20,754

21,962 23,685

24,000

2006年 14,317,699 2007年 12,746,866 2008年 10,255,103 2009年 11,204,605 2010年 2011年 2012年 8,944,912 8,798,543 7,795,426

行政区

南汇区 闵行区 南汇区 金山区 金山区 奉贤区 嘉定区 浦东新区 徐汇区 松江区 南汇区 宝山区 浦东新区 嘉定区 闵行区 松江区 普陀区 南汇区 嘉定区 宝山区

板块

临港新城 马桥 周浦 金山新城 金山新城 南桥新城 徐行 川沙 徐外 松江新城 惠南 大场 陆家嘴 安亭 梅陇 松江新城 普外 祝桥 嘉定新城 杨行

2013年,上海市商品住宅市场新增供应面积为12,195,804平方米;成交面积为9,304,288平方米; 成交均价为27,246元/平方米。

上海市商品住宅整体市场年度供求分析表(2006年-2014年)

(㎡)

25,000,000

(元/㎡) 27,246 24,220 22,253 22,495

30,000

0

新增供应(㎡)

成交量(㎡)

成交均价(元/㎡)

5

上海公寓住宅市场年度供求走势

2014年,上海市商品住宅(公寓)市场新增供应面积为10,912,132平方米(95,428套);成交面 积为8,208,855平方米(73,030套);成交均价为26,736元/平方米,为历年最高值。

上海市商品住宅(公寓)市场年度供求分析表(2006年-2014年)

(元/㎡)

30,000

月度 单位 Jan-14 Feb-14 Mar-14 Apr-14 May-14 Jun-14

新增供应面积 (㎡) 602,717 465,705 911,930 622,646 727,006 993,397

成交面积 (㎡) 608,746 343,639 714,089 587,198 501,660 594,173

成交均价(元/㎡)

数据来源:上海网上房地产后台数据。

4

上海商品住宅市场整体供求走势(月度)

2014年12月,上海市商品住宅市场新增供应面积为1,505,734平方米;成交面积为1,366,775平方 米;成交均价为29,995元/平方米,创下上海商品住宅市场历史新高。

上海市商品住宅整体市场月度供求分析表(2007.1 -2014.12)

1,000,000

12,000

Jul-14

500,000 6,000

843,748

919,551 1,236,144 1,058,069 1,107,147 1,424,071

586,022

559,659 662,717 944,221 904,316 1,202,415

25,551

25,285 27,220 27,244 27,105 29,480

(㎡)

25,000,000

(元/㎡)

30,000

26,736

20,000,000

年度 单位

新增供应面积 (㎡)

成交面积 (㎡) 12,925,155 16,939,712 7,148,962 7,567,246 5,926,472 8,001,633 8,208,855

成交均价 9,255 9,844 12,580

面积

127,134 109,320 102,701 94,347 90,845 89,830 84,044 83,317 82,592 81,616 78,991 76,117 72,463 71,909 71,909 70,075 69,790 69,165 64,961 64,822

成交均价 交易金额 (元/㎡) (万元) 25,137 24,459 27,278 26,519 25,892 25,034 1,530,176 840,507 1,947,901 1,557,216 1,298,874 1,487,466

2,000,000

24,000

1,500,000

18,000

1,497,339

1,415,098 1,803,910 2,572,449 2,451,181 3,544,725

Aug-14 Sep-14 Oct-14 Nov-14 Dec-14

0 Jan-07 May-07 Sep-07 Jan-08 May-08 Sep-08 Jan-09 May-09 Sep-09 Jan-10 May-10 Sep-10 Jan-11 May-11 Sep-11 Jan-12 May-12 Sep-12 Jan-13 May-13 Sep-13 Jan-14 May-14 Sep-14

成交面积 (㎡) 15,041,451 19,519,422 8,425,571 17,770,955 9,282,556 7,075,896 9,074,154 12,752,439 9,304,288

成交均价 交易金额 (元/㎡) (万元) 9,826 14,780,158 10,434 20,367,495 13,658 11,507,721 16,120 28,646,615 21,840 20,273,159 22,253 15,745,894 22,495 20,412,329 24,220 30,886,153 27,246 25,350,096

6,000

2013年 10,264,462 2014年 10,912,132

0 0

11,368,915 23,685 26,927,342

2006年

2007年

2008年

2009年

2010年

2011年

2012年

2013年

2014年

新增供应(㎡)

成交量(㎡)

成交均价(元/㎡)

6

上海公寓住宅市场月度供求走势

0

新增供应(㎡)

成交量(㎡)

成交均价(元/㎡)

7

2014年公寓住宅供应面积TOP 20

2014年商品住宅(公寓)项目新增供应面积TOP 20(单位:套、㎡)

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

推广名

宜浩绿园 万科城vcity 海棠名苑 新城旭辉府 上海金山万达广场 秋月朗庭 佳兆业城市广场 阳光城愉景湾 尚汇豪庭 信达梦园 宝业万华城 经纬城市绿洲 花木绿城锦绣兰庭 绿地海域苏河源 中海寰宇天下 万科梦想派 上河湾 东方鸿璟 新城香溢璟庭 绿地海域笙晖

2014年12月,上海商品住宅(公寓)市场新增供应面积为1,424,071平方米(13,270套);成交面 积为1,202,415平方米(10,389套);成交均价为29,480元/平方米,创下历史新高。

上海市商品住宅(公寓)市场月度供求分析表(2007.1- 2014.12)

(㎡)

2,500,000

1,000,000

12,000

Jul-14

500,000 6,000

946,477

1,007,517 1,311,135 1,224,021 1,232,964 1,505,734

677,614

632,391 749,941 1,063,429 1,015,517 1,366,775

26,211

26,182 27,445 27,372 27,468 29,995

8

2014年公寓住宅成交面积TOP 20

2014年商品住宅(公寓)项目成交面积TOP 20(单位:套、㎡、万元、元/㎡)

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

推广名

万科城vcity 金地自在城 新城香溢璟庭 远洋香奈 绿城上海御园 绿地海域笙晖 中建溪岸澜庭 万科梦想派 绿地时代名邸 花木绿城锦绣兰庭 保利星海屿 绿地海域苏河源 宝业万华城 华润中央公园 金地松江艺境 阳光城愉景湾 宝华北岸郡庭 新江湾中凯城市之光 海棠名苑 上海星河湾

2014年上海房地产市场年报

2015年1月

内容纲要

01 02 03 04 05 06

上海市商品住宅市场整体供求走势 上海公寓住宅市场供求分析 上海酒店公寓市场供求分析 上海豪宅市场整体供求分析 上海写字楼市场整体供求走势 上海商业整体市场供求走势

2

上海市商品住宅市场整体供求走势

上海商品住宅市场整体供求走势(年度)