2014年汝州市房地产市场报告介绍

2014年年贵阳房地产市场年报(完整版)

7.8%

7.70%

12年

13年

单位:万亿元 70 60 50

7.40% 40 30 20 10 0

14年

2014年国内GDP同比增长7.4%,同比去年下降0.3个百分点; GDP增速降至24年来最慢。12月CPI涨幅为1.5%,而2014年全 年CPI同比上涨2.0%,全国CPI同比涨幅创五年来最低。

合富辉煌(中国)

贵州公司▪市场研究部

2014年贵阳市房地产市场年报

GUIZHOU HOPE

GUIZHOU HOPE

宏观经济综述

2014年全国经济增速放缓,在“新常态”的大前提下,政府班子开始寻求新的经济增长点。 楼市政策方面, 可总结为“双先取消,一下调”—— 2014年楼市开局不利,销售大幅下滑,各地政府陆 续为限购松绑,拉开了今年的第一波救市潮;从下半年开始,央行颁布房贷新政,取消限贷并下调存贷款 基准利率,楼市新一轮救市大幕拉起。 总的来看,2014年上半年调控政策未对房地产市场起到明显作用,而下半年政策主要着眼于房地产市场松 绑和促进,政策方面起伏较大。

单位:亿元

25000 20000 15000 10000

5000 0 2007

2007-2014全国进出口总额情况

进口总额(亿美元) 出口总额(亿美元)

2008 2009 2010 2011 2012

2013

2014

2014年,我国进出口总值26.43万亿元人民币,比2013年增长2.3%。其 中,出口14.39万亿元,增长4.9%;进口12.04万亿元,下降0.6%;贸易顺 差2.35万亿元,扩大45.9%。按美元计价,2014年,我国进出口、出口和 进口分别增长3.4%、6.1%和0.4%

安阳市房地产2014年市场年报

CPI指数会稳定在2.1%左右。

6

PART

1

经济环境/开发投资

安阳房地产市场年报

开发投资

2014年全国房地产投资增长率预计在14%左右,东部地区仍为房地产开发主要区域。

2014年1-10月份,全国房地产开发投资77220亿元,同比名义增长12.4%,增速比1-9月份回落0.1个百分点。 其中,住宅投资52464亿元,增长11.1%,增速回落0.2个百分点。住宅投资占房地产开发投资的比重为67.9%。 2014年1-10月份,东部地区房地产开发投资43195亿元,同比增长12.4%,增速比1-9月份回落0.2个百分点; 中部地区投资16523亿元,增长11.0%,增速提高0.3个百分点;西部地区投资17503亿元,增长14.0%,增速 与1-9月份持平。

黔西南2014年房地产市场运行分析与展望

黔西南2014年房地产市场运行分析与展望一全州房地产市场运行基本情况(一)开发投资情况2013年以来,规划批准项目71个,面积达971.87万平方米,共计65538套。

2014年,全州商品房在建项目106个,同比增长7.1%,完成房地产投资61.14亿元,同比增长13.9%。

2015年1~2月完成投资5.31亿元,同比增长17.7%。

(二)销售情况2014年全州商品房房屋竣工面积133.93万平方米。

商品房销售面积180.42万平方米,同比增长46.6%。

商品房销售额65.70亿元,商品房销售均价3679元/平方米。

住宅销售额39.51亿元,住宅销售均价2821元/平方米;办公楼销售均价3834.06元/平方米;商业营业用房销售均价7137.25元/平方米;其他房屋销售均价3697.47元/平方米。

2015年1~2月,商品房销售面积18.22万平方米,同比增长125%。

这主要是由于2014年底,申报统计入库的项目年初才纳入,年前人们购买新房情绪高涨,促使1~2月销售量增大。

(三)资金情况上年结余资金14.28亿元,本年实际到位资金76.87亿元。

其中,国内贷款8.7亿元,自筹资金34.23亿元,其他资金来源33.94亿元。

二存在的问题(一)持续旺销透支了未来购买力2013年完成房地产投资52.98亿元,同比增长84.4%,完成销售面积121.27万平方米,同比增长35.9%;2014年完成房地产投资61.14亿元,同比增长15.4%,完成销售面积180.42万平方米,同比增长48.78%;确保了黔西南州在全省排名第六位。

商品房连续两年的持续旺销已充分释放了房地产市场的购买力,甚至透支了部分未来购买力,因此,在前两年销售量较大的基础上,市场产生的新增购买力不足以支撑商品房销售的持续增长。

(二)全州销售增速下行压力大受经济基础薄弱、产业支撑不强、吸纳外来人口能力较弱、个人住房贷款持续收紧、房贷利率优惠面收窄等因素影响,全州房地产项目库存量相较于同期增加,销售压力也相应增大。

房地产行业2013年及2014年第一季度分析报告

房地产行业2013年及2014年第一季度分析报告目录一、行业发展概述 (3)1、强者恒强时代:行业集中度进一步提升 (3)2、行业营业收入增速大幅高于EPS增速 (3)3、杠杆率继续下降,下半年结算毛利率将继续提升 (4)4、从年报经营计划看主流企业依然维持增长势头 (4)(1)提高分红率成为标杆企业体现持有价值新形势 (4)(2)龙头企业市销率处于较低位 (5)(3)2014年销售计划仍较高 (6)(4)新开工计划保持增长 (7)二、2014年1季度行业运行情况 (7)三、主要地产企业2013年以及2014一季度运行情况 (9)1、当期结算和利润情况 (9)2、当期销售和资金状况 (10)3、未来业绩的锁定情况 (12)四、重点上市公司分析 (12)1、营业收入保持增长 (12)2、平均净利润率有所下滑 (14)3、平均预收账款保持稳定增长 (16)4、平均存货增幅放缓 (18)五、风险因素 (20)一、行业发展概述1、强者恒强时代:行业集中度进一步提升自2007年以来,龙头公司市场占有率处于持续提升状态。

从数据看,行业经营环境越艰难,龙头公司后期市场占有率提升速度越快。

此外,龙头公司销售面积和销售金额市占率每两年均有明显提升,如2010年和2012年。

出现以上变化原因在于调控的间歇性。

截至2014年一季报,四家A股龙头地产企业全市场销售金额占比是5.19%,销售面积占比为2.77%。

从市占率情况看,目前前20位企业基本占据行业20%左右市场份额。

2014年一季度龙头地产公司的集中度进一步提升。

2、行业营业收入增速大幅高于EPS增速从我们所统计的龙头公司2013年以来各财报期数据结果来看,四家龙头公司营业收入算术平均增速为25%,而ESP算术平均增速仅为18%。

两者之间差大约7个百分点。

到了2014年一季度,四家龙头公司营业收入算术平均增速为-4%%,而ESP算术平均增速为-19%。

两者之间差大约15个百分点。

2014年我国房地产行业现状分析

2014年我国房地产行业现状分析房地产市场一直是我国居民关注的热点行业,然而,目前中国房地产行业正步入困局:一边是一、二线城市地价、房价持续上涨,高烧不退;一边却是三、四线城市,市场需求有限、效益不高。

现在对2013年我国房地产行业现状进行回顾。

2013年全年,我国国内生产总值(GDP)同比增长7.7%,增速与2012年持平,经济运行基本平稳。

货币政策保持稳健,货币供应量持续增长。

2013年全年社会融资规模为17.29万亿元,比上年多出1.53万亿元,是年度最高水平,显示金融活动活跃,经济扩张动力良好,利于房地产行业的发展。

2013年房地产行业现状分析1、2013年房地产行业运行情况总览2013年全年,房地产开发投资额为8.6万亿,同比增长19.8%,比2012年增速提高3.6个百分点。

其中,住宅开发投资额为5.9万亿,同比增长19.4%;办公楼开发投资额为4652亿元,同比增长值高达38.2%。

2013年的行业数据显示,2010年以来国家宏观调控对房地产行业的负面影响正在消退,行业呈现稳定增长迹象。

2、行业供需分析供应层面,2013年全国全年国有建设用地供应73万公顷,同比增长5.8%。

其中,工矿仓储用地21万公顷,同比增长3.2%;房地产用地20万公顷,同比增长26.8%;基础设施等其他用地32万公顷,同比下降2.9%。

值得注意的是,2008年-2013年期间,房地产用地的供应总量同比增速呈现了先升后降再上升的走势。

2008年-2010年的供应上升主要归因于我国政府为了应对金融危机、保证经济增长而推出的四万亿刺激计划,过量发行的货币以及对房地产行业的政策扶持都带来建设用地的增速供应。

2010年国家发布了严厉的房地产宏观调控政策,直接导致了2010年-2012年的建设用地供应下降。

2012年以来,受益于整体经济回暖和相关政策松动,房地产行业投资规模中自有资金占比为历史新高,行业逐步回暖,对应的用地供应也呈增长态势。

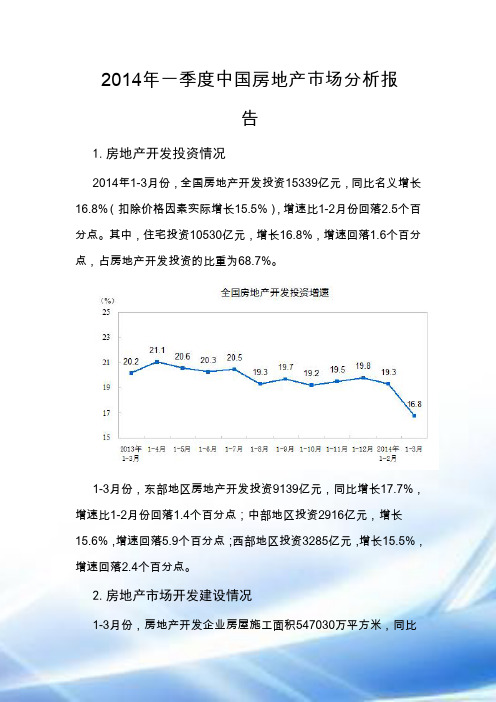

2014年一季度中国房地产市场分析报告

2014年一季度中国房地产市场分析报告1.房地产开发投资情况2014年1-3月份,全国房地产开发投资15339亿元,同比名义增长16.8%(扣除价格因素实际增长15.5%),增速比1-2月份回落2.5个百分点。

其中,住宅投资10530亿元,增长16.8%,增速回落1.6个百分点,占房地产开发投资的比重为68.7%。

1-3月份,东部地区房地产开发投资9139亿元,同比增长17.7%,增速比1-2月份回落1.4个百分点;中部地区投资2916亿元,增长15.6%,增速回落5.9个百分点;西部地区投资3285亿元,增长15.5%,增速回落2.4个百分点。

2.房地产市场开发建设情况1-3月份,房地产开发企业房屋施工面积547030万平方米,同比增长14.2%,增速比1-2月份回落2.1个百分点;其中,住宅施工面积393206万平方米,增长11.4%。

房屋新开工面积29090万平方米,下降25.2%,降幅收窄2.2个百分点;其中,住宅新开工面积21238万平方米,下降27.2%。

房屋竣工面积18520万平方米,下降4.9%,降幅收窄3.3个百分点;其中,住宅竣工面积13910万平方米,下降7.3%。

1-3月份,房地产开发企业土地购置面积5990万平方米,同比下降2.3%,1-2月份为增长6.5%;土地成交价款1556亿元,增长11.4%,增速提高2.5个百分点。

3.商品房供应情况(1)整体表现:新增供应为近五年同期最高,但同比增速明显减缓新增供应总量为近五年同期最高,尽管去年基数较高,但仍同比增长6%。

2014 年一季度,20个代表城市住宅月均新批上市955 万平方米,为近五年同期的最高水平,和2012年同期相比增长39%;同比增速来看,由于去年一季度898万平方米的高基数,本季度同比增速大幅减缓至6%,较去年同期下降25个百分点。

单月来看,受传统淡季企业推盘放缓影响,前两个月新增供应量明显回落,1-2 月代表城市月均新批上市面积为739万平方米,较去年同期小幅增长1.6%。

2014-2015年房地产行业分析报告

2014-2015年房地产行业分析报告2014年12月目录一、房地产市场长周期回顾与展望 (3)1、政策面从针对性调控到回归市场化 (4)2、前后商品房时代的价格表现 (5)(1)前商品房时代房价表现(1988-1997 年) (5)(2)后商品房时代房价表现(1998-今) (6)3、前后商品房时代的销量表现 (8)4、中长期发展驱动因素分析 (9)(1)人口:购房需求高峰出现在2013 年 (9)(2)经济增速:依旧处于下行周期 (10)(3)货币政策:上涨不过是货币幻觉 (11)(4)支付能力及住房拥有率:房价收入比高于合理区间,住房拥有率处于世界中高收入水平 (12)(5)长效机制:房产税越行越近 (13)5、行业中长期走势展望 (14)二、房地产市场短期趋势分析 (15)1、成交量去年底开始下降,今年7 月份逐步回升 (15)2、房价短期企稳,分化特征明显 (18)3、库存依旧维持高位,去化周期小幅改善 (19)4、地产投资持续低迷,新开工由正转负 (20)215、短期宏观环境分析.........................................................................................(1)宏观经济:短期延续出清 (21)(2)金融市场:信贷小幅回升 (23)(3)宏观政策:弱化地产依赖 (25)①房地产政策分析:从地方限购放松到中央限贷放松 (26)276、短期趋势分析小结.........................................................................................2014 年楼市成交经历了一个“前低后高”的走势,年初成交量从2013 年的历史高位大幅回落,上半年持续低迷,而由7 月份起,成交量连升5 个月,迭创年内新高;房价方面 4 月份起开始第一轮全面降价后,近几个月也出现筑底企稳的态势。

2014年新乡房地产市场数据分析

2015年政策预测

2015年调控重心重回稳经济,政策窗口打开,流动性宽松可期

12月9至11日召开的中央经济工作会议为2015年国家宏观调控定调。其中有4方面内容与明 年房地产市场走势及政策取向密切相关,分别是:1)“稳增长”重回首要任务;2)“新常态” 之下调控方式转变;3)保持政策的连续性和稳定性;4)提出松紧适度的货币政策。

80

万平方米

60 40 20 0

一月 二月 三月 四月 五月 六月 七月 八月 九月 十月十一月 十二月

每月投放量 12.62 9.11 13.6232.4768.4547.0537.1612.0144.63 31.1 38.9629.53 每月销售量 38.9919.9629.0928.8737.2844.4443.2928.1637.5630.9441.6434.41

60 50 40 30 20 10 0

每月投放量 每月销售量 一月 二月 三月 四月 五月 六月 七月 八月 九月 十月 十一月十二月 49.6 20.39 22.77 31.67 24.03 45.62 27.07 6.92 27.31 10.29 25.1 22.3 32.93 20.73 25.93 29.02 28.15 24.9 27.02 38.76 26.09 25.74 27.11 34.32

50 40 30 20 10 0

住宅投放 住宅销售 一月 二月 三月 四月 五月 六月 七月 八月 九月 十月 十一月十二月 12.31 8.14 9.67 31.1 64.28 41.1 34.26 8.88 42.77 28.03 36.19 26.13 36.7 16.56 27.54 27.25 36.06 42.04 39.73 26.3 34.96 29.15 36.73 30.64

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华予金城2期

项目地址:汝州市朝阳路与城垣路交汇处向南100米路东

开发商:汝州市华予置业有限公司 总建筑面积:12万㎡,容积率:4.5

物业形态:高层住宅、商铺 一期2013年年底交房,消化率100%;目前在售华予金城二期8栋高层, 住宅建筑面积47820㎡,5000平方米的沿街商业组成

项目特色:景观高层、入户花园、空中花园等多种居住形态坐落其中,更 有社区临街商业等齐全配套,五重安防,社区锅炉供暖,24小时热水

开盘时间:三期于2013年8月18日开盘 入住时间:一、二期已现房,三期于2014年12月交房 目前均价:3870元/平米

销售情况:三期共400套住宅,于2013年春节开始蓄客,8月中旬开盘, 目前去化率96%以上,仅剩一层和顶层复式

销售动态(政策):认购时有10000抵20000元优惠,开盘时另外一次 性优惠3%,按揭无优惠,再赠送1-2万元装修费用,目前无优惠

项目特色:景观高层、入户花园、空中花园等多种居住形态坐落其中,社 区配套较为完善,集中供暖、一键呼救系统、室内新风系统、直饮水系统、 48%超高绿化率

开盘时间:2012年9月

入住时间:2013年10月

目前均价:3800元/平米

销售情况:去化率90%以上,130平方米去化率较高,160平方米大三房 因户型问题去化率较低

2010年

22.6 15.8ຫໍສະໝຸດ 2009年24.6 42.2

约有81万平米未售 汝州近几年销售呈明显上升趋势,其 中2013年度销售面积超过前两年之和

2014年市场竞争激烈,我们需要在有限的规模中抢市场、同时创造 需求

楼盘分布

板块 类型

板块特征

雨润城

北环区域

城市发展方向,地产开发热点区域;

朝阳路 热点

47820㎡ 2013年9月 3950元/㎡

高层

区域楼盘调研

位于朝阳路板块,周边 配套纯熟 产品物业形态丰富,3 期高层产品提升项目整体 档次感 以较高的性价比、居住 配套及产品力赢得了市场 交通便捷

万基花园3期

项目地址:汝州市洗耳河西,朝阳路北 开发商:河南万基实业有限公司 总建筑面积:18万㎡,容积率:2.3

客户统计

汝州城市吸纳力较弱,购房客户主要以本市为主,外地投资客户极少

汝州民营企业少,公务员、个体商户、教师医生等为主要城镇购房群体,占 比46.7%,私营业主及企事业高管骨干占比16.7%

2014年汝州市房地产市场调研报告

市场存量房分析

汝州房地产投资稳步增长,新开工面积逐年增加。汝州市目前待售商品 房约有81万平米。

13年

32.95

61.4

数据来源:汝州统计部门

2012年

17.7 40.3

分析:

2011年

11.1

30

销售面积/万㎡ 新开工面积/万㎡

从09年至13年底汝州新开工面积 189.7万平米,销售面积108.95万平米,

雨润城

7

朝2阳1 路区域

6

5 4

3

8

数 编号 项目名称 建筑形态

据

来1

万基花园 11-18层

源:

踩2

蓝湾香堤

7-11层

盘 调

3

华予金城 18-26层

研 4 福地国际花园 6-7层

5

御香山

6-18层

6

翰林居

18层

7 世纪华庭 6-7层

8

清华苑

26-33层

成交均价 3870 3800 3900 3860 3600 3576 3300 3650

区域楼盘调研

位于朝阳路板块,周边 配套相对纯熟 蓝湾系列在本地市场赢 得了良好的口碑 纯住宅项目,对周边配 套依赖性较强 较高的性价比、居住配 套及产品力赢得了市场 交通便捷

蓝湾香堤4期

项目地址:汝州市朝阳路与洗耳河交叉口西南角

开发商:河南一帆置业 总建筑面积:16万㎡,容积率:2.4

物业形态:多层、高层住宅、商铺 四期于2013年10月31日交房,目前蓝湾香堤四期4栋高层,共260套,建 筑面积43300㎡。

销售动态(政策):认购期10000元抵18000元,20000元抵40000元, 按揭付款再给1%,一次性付款3%,现清盘期按揭付款优惠12000元,一 次性付款优惠18000元

区域楼盘调研

位于朝阳路板块,周边 配套相对纯熟 纯住宅项目,对周边配 套依赖性较强 以其较高的性价比、居 住配套及产品力赢得了市 场 交通便捷

开盘时间:2013年9月21日

入住时间:2015年6月

目前均价:3950元/平米

销售情况:二期8栋高层,住宅建筑面积47820㎡,于2012年底蓄客, 13年9月21日开盘,销售形式较差,目前去化率60%左右,两房去化率较 高,大三房去化率较低

销售动态(政策):认购期5000元抵20000元 9月21日开盘,一次性付款优惠3%;按揭首付30%优惠1%,按揭首付 50%优惠2%,另外3天内交款额外优惠2000元

物业形态:住宅、商铺

开发周期:一、二期于2009年开始销售,580套住宅,去化率100% , 已现房。目前在建在售为万基花园三期,建筑面积45960㎡,另有 4000㎡社区底商

项目特色:景观多层、高层、错层、花园洋房、空中大露台复式等多种 居住形态坐落其中,更有业主会所、幼儿园、社区临街商业等齐全配套

区域

区域

本项目位于该区域中段,是目前汝 州地产最好的区位

丹阳路 老城 老城区,商业区域;土地稀缺; 区域 区 目前楼盘仅有德亿吉星,剩少量余房。

城郊 区域

西环、南环及北环、东环位置偏僻,环 城市 境脏乱差,有少量的小产权楼房。

售价低(2000-2600元/㎡)

西

环

朝阳路区域

东 环

丹阳路区域

南环区域

城市规模较小,房地产楼盘少,朝阳路是最热点区域

区域楼盘调研

万基花园

1 2

蓝湾香堤

雨润城

3

华予金城

区域楼盘调研

周边项目

万基花园3期

蓝湾香堤

华予·金城2期

位置

规模 发售日期 目前价格 建筑形态

朝阳北、洗耳河

45960㎡ 2013年8月 3870元/㎡ 小高层、高层

朝阳路、洗耳河西

43300㎡ 2012年9月 3800元/㎡ 多层、小高层

城垣北路

近几年,汝州推出高端项目全部集中在朝阳路板块

丹阳路属老城区,商业区域;土地稀缺,随着城市建设,老城区拆迁将会提供大量土地 西环、南环及北环、东环位置偏僻,环境脏乱差,有少量的小产权楼房

楼盘价格

汝州高端楼盘全部聚集在朝阳路区域

区域价格基本处于僵持状态,售价集 中在3300-4000元/㎡之间