汤臣倍健2019年一季度财务分析结论报告

汤臣倍健:关于计提2019年年度资产减值准备的公告

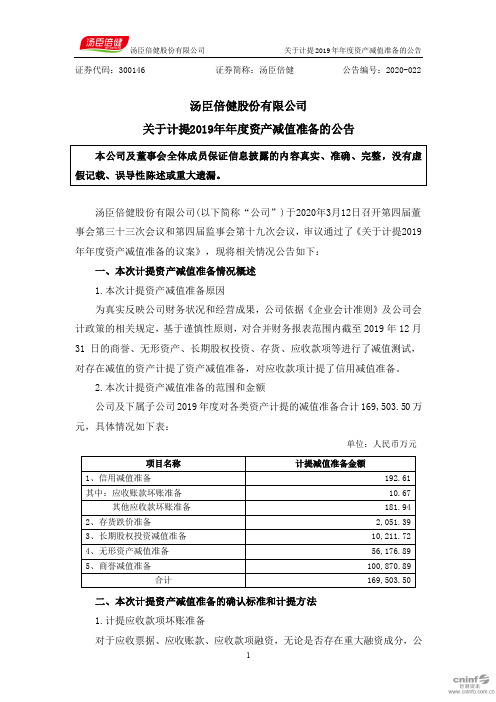

证券代码:300146 证券简称:汤臣倍健公告编号:2020-022汤臣倍健股份有限公司关于计提2019年年度资产减值准备的公告汤臣倍健股份有限公司(以下简称“公司”)于2020年3月12日召开第四届董事会第三十三次会议和第四届监事会第十九次会议,审议通过了《关于计提2019年年度资产减值准备的议案》,现将相关情况公告如下:一、本次计提资产减值准备情况概述1.本次计提资产减值准备原因二、本次计提资产减值准备的确认标准和计提方法1.计提应收款项坏账准备对于应收票据、应收账款、应收款项融资,无论是否存在重大融资成分,公司均按照整个存续期的预期信用损失计量损失准备。

当单项应收票据、应收账款、应收款项融资无法以合理成本评估预期信用损失的信息时,公司依据信用风险特征将应收票据、应收账款、应收款项融资划分为若干组合,在组合基础上计算预期信用损失,确定组合的依据如下:对于划分为组合的应收账款,公司参考历史信用损失经验,结合当前状况以及对未来经济状况的预测,编制应收账款账龄与整个存续期预期信用损失率对照表,计算预期信用损失。

对于划分为组合的应收票据、应收款项融资,公司参考历史信用损失经验,结合当前状况以及对未来经济状况的预测,通过违约风险敞口和整个存续期预期信用损失率,计算预期信用损失。

公司认为银行承兑汇票不存在重大的信用风险,不会因银行或其他出票人违约而产生重大损失,故预期信用损失率为零。

当单项其他应收款、长期应收款无法以合理成本评估预期信用损失的信息时,公司依据信用风险特征将其他应收款、长期应收款划分为若干组合,在组合基础上计算预期信用损失,确定组合的依据如下:对于划分为组合的其他应收款,通过违约风险敞口和未来12个月内或整个存续期预期信用损失率,计算预期信用损失。

公司将计提或转回的应收款项损失准备计入当期损益。

根据以上标准,公司2019年度计提应收款项坏账准备192.61万元。

2.计提存货跌价准备期末存货按成本与可变现净值孰低计量。

汤臣倍健财务分析

汤臣倍健财务分析作者:王启龙蒋鲁阳来源:《合作经济与科技》2020年第20期[提要] 近年来,由于我国国民对长寿的渴望和对功能食品的认同,再加上保健品行业开始重视产品的研究和开发,使得保健品行业发展较为迅速。

因此,对于保健品行业现状进行研究,对于促进我国大健康产业积极发展非常必要。

本文采用哈佛分析框架等财务分析方法,分析汤臣倍健发展状况,并针对存在的问题提出一些解决对策,旨在为国内众多保健品行业发展贡献出一份力量。

关键词:哈佛分析框架;汤臣倍健;财务分析中图分类号:F23 文献标识码:A收录日期:2020年7月13日哈佛分析框架是美国哈佛大学三位教授提出的一种财务分析方法,包括战略分析、会计分析、财务分析和前景分析四个部分。

通过从战略角度出发,评估企业盈利能力,分析企业的经营现状,用财务数据对企业业绩做出评价。

汤臣倍健于1995年在中国广东省创立,并在2002年系统地将膳食补充剂引入中国市场,快速成长为中国膳食营养补充剂优秀企业和领导品牌,在膳食补充剂领域的信用等级是首个3A级的企业。

本文运用哈佛分析框架,对该公司进行战略、会计、财务和前景四个角度进行分析,为该企业的经营、决策、管理提供一些必要的支持并提出相应的解决对策,也为国内其他的保健品行业的发展贡献一份力量。

一、战略分析(一)战略角度。

从战略角度出发,对汤臣倍健的外部环境进行分析,掌握了外部环境的情况和改变,能够发掘汤臣倍健的有利机会,并且避开由于外部环境变化带来的潜在威胁。

文章针对于汤臣倍健的外部环境分析从宏观环境层面展开,采用PEST模型进行分析,具体分析如下:1、政治和法律因素(P):我国于2019年1月开始施行《电子商务法》,加之汤臣倍健的子公司Life-Space Group Pty Ltd(下称LSG)由于其跨境业务主要依赖代购渠道,受其影响,一些个人代购商选择退出,其他一些代购商和经销商为了降低经营风险,也选择减少了库存及交易,由此对 LSG 业务造成较大的负面影响,使其只能选择退出市场。

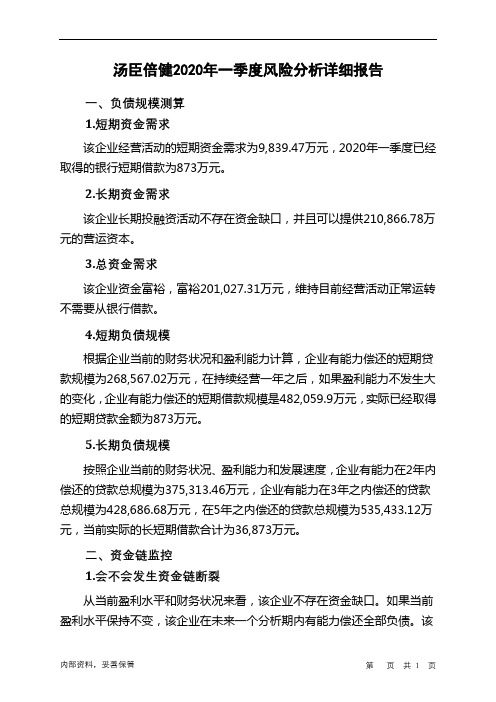

汤臣倍健2020年一季度财务风险分析详细报告

汤臣倍健2020年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为9,839.47万元,2020年一季度已经取得的银行短期借款为873万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供210,866.78万元的营运资本。

3.总资金需求

该企业资金富裕,富裕201,027.31万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为268,567.02万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是482,059.9万元,实际已经取得的短期贷款金额为873万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为375,313.46万元,企业有能力在3年之内偿还的贷款总规模为428,686.68万元,在5年之内偿还的贷款总规模为535,433.12万元,当前实际的长短期借款合计为36,873万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

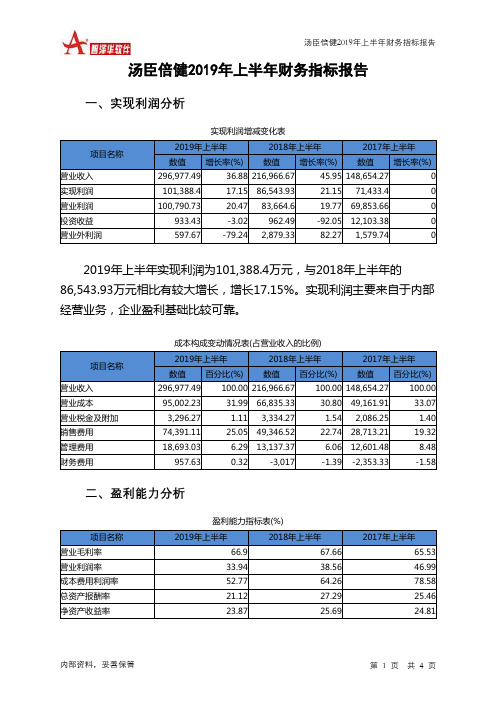

汤臣倍健2019年上半年财务指标报告

2019年上半年营业利润为100,790.73万元,与2018年上半年的 83,664.6万元相比有较大增长,增长20.47%。以下项目的变动使营业利润 增加:营业收入增加80,010.82万元,公允价值变动收益增加105.79万元, 营业税金及附加减少38万元,资产减值损失减少5,239.83万元,共计增加 85,394.45万元;以下项目的变动使营业利润减少:营业成本增加28,166.9 万元,销售费用增加25,044.59万元,管理费用增加5,555.66万元,财务费 用增加3,974.63万元,共计减少62,741.78万元。增加项与减少项相抵,使 营业利润增长22,652.67万元。

45.95 148,654.27

0

101,388.4

17.15 86,543.93

21.15 71,433.4

0

100,790.73

20.47 83,664.6

19.77 69,853.66

0

933.43

-3.02

962.49

-92.05 12,103.38

0

597.67

-79.24 2,879.33

-1.58

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2019年上半年

2018年上半年

66.9 33.94

67.66 38.56

52.77

64.26

21.12

27.29

23.87

25.69

2017年上半年 65.53 46.99 78.58 25.46 24.81

汤臣倍健2019年上半年营业周期为141.00天,2018年上半年为 116.91天,2019年上半年比2018年上半年延长24.09天。

汤臣倍健2021年一季度财务分析详细报告

内部资料,妥善保管

第 6 页 共 39 页

项目名称

负债及权益构成表(万元)

2019年一季度

2020年一季度

数值 百分比(%) 数值 百分比(%)

2021年一季度 数值 百分比(%)

负债及权益总额 所有者权益 流动负债 非流动负债

1,033,367.2 7

661,550.89 232,887.75 138,928.64

项目名称 总资产 流动资产

货币资金 其他流动资产

资产构成表(万元)

2019年一季度

2020年一季度

数值 百分比(%) 数值 百分比(%)

2021年一季度 数值 百分比(%)

1,033,367.2 7

436,920.41

249,204.73 7,302.62

100.00 799,242.57

42.28 380,083.3 24.12

61.98 250,249.99

50.81

7,302.62

65,785.03 29,883.93

1.67 4,827.63

15.06 58,721.09 6.84 34,343.35

1.27 100,928.18

15.45 74,087.48 9.04 44,273.13

20.49

15.04 8.99

项目名称 总资产

资产主要项目变动情况表(万元)

2020年一季度

数值

差值 增长率(%) 数值

2021年一季度 差值 增长率(%)

799,242.57 -234124.70

-22.66 974,870.16 175,627.58

21.97

内部资料,妥善保管

第 5 页 共 39 页

汤臣倍健2019年财务分析结论报告

汤臣倍健2019年财务分析综合报告汤臣倍健2019年财务分析综合报告一、实现利润分析2019年实现利润为负42,486.84万元,与2018年的112,898.69万元相比,2019年出现亏损,亏损42,486.84万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额迅速扩大的同时,企业却出现了经营亏损,企业以亏损来换取市场份额,经营风险大大增加,应密切关注市场竞争形势的变化。

二、成本费用分析2019年营业成本为180,069.78万元,与2018年的140,692.17万元相比有较大增长,增长27.99%。

2019年销售费用为165,039.98万元,与2018年的128,007.81万元相比有较大增长,增长28.93%。

2019年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年管理费用为42,962.68万元,与2018年的40,091.15万元相比有较大增长,增长7.16%。

2019年管理费用占营业收入的比例为8.17%,与2018年的9.21%相比有所降低,降低1.05个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年理财活动带来收益2,120.07万元,2019年融资活动由创造收益转化为支付费用,支付1,066.53万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,汤臣倍健2019年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析汤臣倍健2019年的营业利润率为-8.85%,总资产报酬率为-4.57%,内部资料,妥善保管第1 页共3 页。

汤臣倍健股份有限公司偿债能力分析

JISHOU UNIVERSITY 本科生毕业论文题目:汤臣倍健股份有限公司偿债能力分析作者:学号:所属学院:专业年级:会计学2015级指导教师:职称:副教授完成时间:吉首大学教务处制目录摘要 (1)Abstract (1)一、企业偿债能力分析理论概述 (1)(一)企业偿债能力概念 (1)(二)偿债能力分析指标 (2)(三)偿债能力分析方法 (2)二、汤臣倍健财务状况介绍 (2)(一)公司简介 (2)(二)主要财务情况 (2)三、汤臣倍健股份有限公司偿债能力分析 (6)(一)短期偿债能力分析 (6)(二)短期偿债能力分析的影响因素及结果 (7)(三)长期偿债能力分析及影响因素 (8)(四)长期偿债能力分析的影响因素及结果 (10)四、加强汤臣倍健股份有限公司偿债能力的建议 (11)(一)重视现金流量,加强现金流量分析 (11)(二)合理举债,适当存货 (11)(三)稳固良好运营发展趋势,加强对非流动资产的管理 (12)(四)提高财务风险防范意识 (12)致谢 (12)参考文献 (12)汤臣倍健股份有限公司偿债能力分析徐海航(吉首大学商学院,湖南吉首416000)摘要:偿债能力作为企业偿还债务能力的重要体现,良好的偿债能力不仅有助于企业拥有更充足的资金开展业务,同时也有助于企业财务管理的整体优化。

基于此,本文以汤臣倍健公司为例,结合公司偿债能力相关概念、指标和分析方法为理论依据,针对该公司的短期、长期偿债能力及其存在的问题进行阐述分析,提出提升偿债能力的有效策略。

关键词:短期偿债能力;长期偿债能力Solvency analysis of by-health Co.,LtdXu Haihang(Business School of Jishou University, Jishou 416000, Hunan)Abstract: Debt-paying ability reflects the ability of enterprises to repay matured debts, which is related to the sustainable development of enterprises. Through the analysis of several indicators of long-term and short-term debt-paying ability of By-Health listed company from 2013 to 2017, this paper finds that By-Health company's inadequate profitability, unreasonable asset structure and capital structure lead to By-Health. The solvency of healthy enterprises is weakening year by year, and some suggestions are put forward to improve the solvency.Key words: short-term solvency; long-term solvency;一、企业偿债能力分析理论概述(一)企业偿债能力概念偿债能力所指的是企业如期偿还本金、利息等债务的能力,具体可分为短期、长期两种能力类型,“如期”能否偿还债务,是判定该企业偿债能力水平高低的重要标准。

汤臣倍健2019年财务风险分析详细报告

汤臣倍健2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供20,725.06万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供140,859.67万元的营运资本。

3.总资金需求

该企业资金富裕,富裕161,584.74万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为209,650.77万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供

内部资料,妥善保管第页共1 页。

汤臣倍健 上市公司财务报表分析

流动资产 固定资产 无形资产 其他

资料来源:东方财富网

利润表

数据来源:网易财经

项目 主营业务收入 主营业务成本 主营业务利润

2010年 年 346,080,769 122,970,121 223,110,648

2009年 年 205,290,367 75,527,891 129,762,476

自1996年以来,我国食品工业经济总量 连续5年居全国各工业部门之首,以平均每年 10%的速度递增。进入新世纪以来,每年以 20%以上速度增长。“十五”时期,我国食品 工业总产值年增长率为20%以上,产品销售收 入年增长率为18%,利税总额增长率为17%。 现今增长较快的是营养保健食品制造、食用植 物油加工、液体乳及乳制品制造、蔬菜水果加 工、淀粉和淀粉食品的制造,以及方便食品、 冷冻食品、调理食品等新兴食品产业。 业

股东大会 停牌提示

2011-9-30

业绩披露

2011-1213 2011-1214

汤臣倍健董事、高管陈霞其兄弟姐妹 陈宏减持1000股成交价75.7元 。 汤臣倍健董事、高管陈霞其兄弟姐妹 陈宏减持1100股成交价75.3元 。

持股变动

持股变动

四、公司竞争能力分析——SWOT 公司竞争能力分析

五、公司财务状况分析

公司简介

名称:广东汤臣倍健生物科技股份有限公司 证券简称:汤臣倍健公司 证券代码:300146 交易所:深圳证券交易所 注册资本:10936万元 法人代表:梁允超(57.49%) 成立日期:2005-04-01 上市日期: 上市日期:2010-12-15 办公地址:广州市珠江新城华穗路263号双城国际 大厦东塔23楼

汤臣倍健公司在我国膳食营养补充剂的非直销 领域排名第一,拥有行业内领先的品牌和渠道 优势。目前我国的是膳食营养补充剂行业仍处 于行业发展的初级阶段,近年都将保持稳定而 快速的增长,作为行业的龙头企业汤臣倍健将 明显受益。

关于汤臣倍健财务报表分析

关于汤臣倍健公司的财务报表分析公司简介广东汤臣倍健生物科技股份有限公司前身为珠海海狮龙保健食品有限公司,于2005年4月1日在珠海市工商行政管理局注册成立。

2008年10月15日,珠海海狮龙保健食品有限公司变更为股份有限公司,并在广东省珠海市工商行政管理局登记注册。

2010年12月15日,广东汤臣倍健生物科技股份有限公司在深圳证券交易所创业板上市。

2012年4月13日,公司名称由"广东汤臣倍健生物科技股份有限公司"变更为"汤臣倍健股份有限公司",英文名称由"GUANGDONG BY-HEALTH BIOTECHNOLOGY CO.,LTD"变更为"BY-HEALTH CO.,LTD"。

名称:广东汤臣倍健生物科技股份有限公司证券简称:汤臣倍健公司证券代码:300146交易所:深圳证券交易所注册资本:10936万元法人代表:梁允超(57.49%)成立日期:2005-04-01办公地址:广州市珠江新城华穗路263号双城国际大厦东塔23楼上市日期:2010-12-15发行方式:网下询价,网上定价面值:1.00元发行数量:1368.00万股发行价格:110.00元募集资金:150480.00万元发行时每股收益:95.41元发行后每股净资产:29.02 元主承销商:广发证券股份有限公司经营范围:许可经营项目:研发、生产和销售保健食品(许可证有效期至2015年8月17日);研发、生产和销售饮料(固体饮料类)(许可证有效期至2016年8月24日);研发、生产和销售糖果制品(糖果)(许可证有效期至2016年8月25日);批发兼零售:预包装食品、乳制品(含婴幼儿配方乳粉)(许可证有效期至2015年11月27日) ;一般经营项目:研发和销售包装材料;研发生物技术;商务服务(不含许可经营项目);中药材种植(不含许可经营项目)。

一.战略分析1.行业分析(1)行业生命周期分析中国保健食品80年代开始兴起,历经30多年的发展,已经形成一个千亿元规模的产业。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汤臣倍健2019年一季度财务分析综合报告汤臣倍健2019年一季度财务分析综合报告

一、实现利润分析

2019年一季度实现利润为63,392.2万元,与2018年一季度的

49,524.73万元相比有较大增长,增长28.00%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2019年一季度营业成本为51,493.56万元,与2018年一季度的34,577.75万元相比有较大增长,增长48.92%。

2019年一季度销售费用为30,083.56万元,与2018年一季度的16,694.63万元相比有较大增长,增长80.2%。

2019年一季度大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2019年一季度管理费用为7,557.48万元,与2018年一季度的4,843.01万元相比有较大增长,增长56.05%。

2019年一季度管理费用占营业收入的比例为4.81%,与2018年一季度的4.54%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2018年一季度理财活动带来收益1,214.62万元,2019年一季度融资活动由创造收益转化为支付费用,支付595.68万元。

三、资产结构分析

与2018年一季度相比,2019年一季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,汤臣倍健2019年一季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。