高德红外:关于公司非经常性损益的专项审核报告 2010-05-07

高德红外2019年度财务分析报告

高德红外[002414]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况高德红外2019年资产总额为4,332,331,647.25元,其中流动资产为2,533,168,754.22元,占总资产比例为58.47%;非流动资产为1,799,162,893.03元,占总资产比例为41.53%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,高德红外2019年的流动资产主要包括应收票据及应收账款、应收账款以及存货,各项分别占比为36.64%,30.29%和28.86%。

002414高德红外2023年三季度财务风险分析详细报告

高德红外2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为363,270.68万元,2023年三季度已经取得的短期带息负债为63,816.58万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有397,512.48万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕34,241.8万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为129,480.61万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是161,844.61万元,实际已经取得的短期带息负债为63,816.58万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为145,662.61万元,企业有能力在3年之内偿还的贷款总规模为153,753.61万元,在5年之内偿还的贷款总规模为169,935.61万元,当前实际的带息负债合计为71,235.62万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该企业资产负债率较低,盈利水平在提高,当前不存在资金链断裂风险。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供428,934.71万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为362,461.55万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少14,924.71万元,预付款项增加8,372.13万元,存货增加34,879.18万元,其他流动资产增加6,674.53万元,共计增加35,001.13万元。

高德红外2018年经营成果报告-智泽华

高德红外2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为14,417.53万元,与2017年的5,744.83万元相比成倍增长,增长1.51倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为14,410.49万元,与2017年的3,816.36万元相比成倍增长,增长2.78倍。

以下项目的变动使营业利润增加:营业收入增加6,716.79万元,营业税金及附加减少266.8万元,资产减值损失减少9,407.83万元,管理费用减少17,564.09万元,共计增加33,955.51万元;以下项目的变动使营业利润减少:营业成本增加11,759.08万元,销售费用增加1,836.69万元,财务费用增加628.73万元,共计减少14,224.5万元。

增加项与减少项相抵,使营业利润增长19,731.01万元。

3、投资收益2018年投资收益为800.52万元,与2017年的534.57万元相比有较大增长,增长49.75%。

4、营业外利润2018年营业外利润为7.04万元,与2017年的1,928.47万元相比有较大幅度下降,下降99.63%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为108,362.57万元,比2017年的101,645.78万元增长6.61%,营业成本为62,712.13万元,比2017年的50,953.05万元增加23.08%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2018年2017年2016年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入108,362.57 6.61 101,645.78 25.44 81,033.46 0 实现利润14,417.53 150.97 5,744.83 -28.1 7,990.07 0 营业利润14,410.49 277.6 3,816.36 -36.23 5,984.3 0 投资收益800.52 49.75 534.57 2,282.49 22.44 0 营业外利润7.04 -99.63 1,928.47 -3.85 2,005.77 0二、成本费用分析1、成本构成情况2018年高德红外成本费用总额为85,421.74万元,其中:营业成本为62,712.13万元,占成本总额的73.41%;销售费用为7,471.36万元,占成本总额的8.75%;管理费用为15,452.46万元,占成本总额的18.09%;财务费用为1,870.73万元,占成本总额的2.19%;营业税金及附加为1,068.06万元,占成本总额的1.25%。

武汉高德红外股份有限公司_企业报告(供应商版)

1.2 业绩趋势

近 3 月(2022-12~2023-02):

近 1 年(2022-03~2023-02):

本报告于 2023 年 02 月 09 日 生成

1 / 17

近 3 年(2020-03~2023-02):

1.3 项目规模

1.3.1 规模结构 近 1 年武汉高德红外股份有限公司的中标项目规模主要分布于小于 10 万元区间,占总中标数量的 35.7%。500 万以上大额项目 1 个。 近 1 年(2022-02~2023-02):

企业基本信息

企业名称: 营业范围:

武汉高德红外股份有限公司

一般项目:仪器仪表、电子产品、光学材料及元器件、光学及光电系统、半导体器件及集成 电路、电器机械及器件、通信设备(不含无线电发射设备)、机电产品、汽车配件、自动控 制设备、软件的研制、生产、技术服务、销售及进出口业务(不含国家禁止或限制进出口的 货物或技术);凭国家许可证生产特种产品;安全技术防范工程设计、施工(除依法须经批 准的项目外,凭营业执照依法自主开展经营活动)

本报告于 2023 年 02 月 09 日 生成

4 / 17

*按近 1 年项目金额排序,最多展示前 10 记录。

(3)山东(2)

序号

项目名称

招标单位

1

国网智能科技股份有限公司 2022 年机器人红外机芯采购项目中标人 名单

国网智能科技股份有限公 司

2

青岛恒源电工集团有限公司 2022 年八月第一次物资公开招标采购项 目中标公告

21.4

TOP8 侦察设备

19.4

公告时间 2022-08-22 2022-04-22 2022-04-28 2022-12-29 2022-10-18 2022-06-20 2022-06-13 2022-04-11

高德红外2019年三季度财务风险分析详细报告

高德红外2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为164,685.49万元,2019年三季度已经取得的银行短期借款为15,000万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供183,357.52万元的营运资本。

3.总资金需求

该企业资金富裕,富裕18,672.04万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为45,870.64万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是79,914.75万元,实际已经取得的短期贷款金额为15,000万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为62,892.69万元,企业有能力在3年之内偿还的贷款总规模为71,403.72万元,在5年之内偿还的贷款总规模为88,425.77万元,当前实际的长短期借款合计为15,131.36万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该

内部资料,妥善保管第页共1 页。

002414高德红外2023年上半年现金流量报告

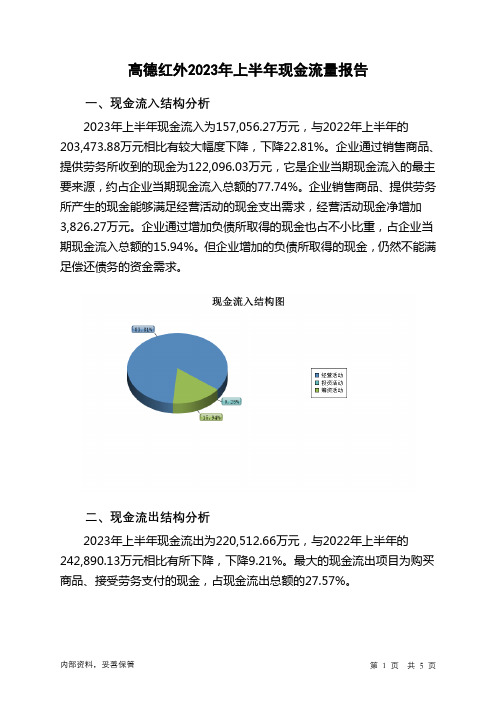

高德红外2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为157,056.27万元,与2022年上半年的203,473.88万元相比有较大幅度下降,下降22.81%。

企业通过销售商品、提供劳务所收到的现金为122,096.03万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的77.74%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加3,826.27万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的15.94%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年上半年现金流出为220,512.66万元,与2022年上半年的242,890.13万元相比有所下降,下降9.21%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的27.57%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;分配股利、利润或偿付利息支付的现金;支付给职工以及为职工支付的现金;无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年上半年高德红外投资活动需要资金28,693.94万元;经营活动创造资金3,826.27万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年高德红外筹资活动需要净支付资金38,588.72万元,但经营活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

002414高德红外2023年三季度财务分析结论报告

高德红外2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为9,993.53万元,与2022年三季度的15,719.76万元相比有较大幅度下降,下降36.43%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2023年三季度营业成本为23,618.07万元,与2022年三季度的21,017.33万元相比有较大增长,增长12.37%。

2023年三季度销售费用为1,597.3万元,与2022年三季度的2,481.39万元相比有较大幅度下降,下降35.63%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2023年三季度管理费用为6,884.97万元,与2022年三季度的4,927.46万元相比有较大增长,增长39.73%。

2023年三季度管理费用占营业收入的比例为12.38%,与2022年三季度的10.07%相比有所提高,提高2.32个百分点。

管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。

本期财务费用为-1,167.97万元。

三、资产结构分析2023年三季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,高德红外2023年三季度是有现金支付能力的,其现金支付能力为66,473.16万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析高德红外2023年三季度的营业利润率为18.00%,总资产报酬率为4.75%,净资产收益率为4.65%,成本费用利润率为22.21%。

高德红外

股权结构

公司控股股东武汉市高德电气有限公司(持股比例68.37%)、实际控 制人黄立(持有武汉市高德电气有限公司比例97.00%,华中理工大学 硕士研究生学历,现任公司董事长、总经理,是公司红外热像仪专有 技术的主要研发者。现任公司董事长、总经理。曾获湖北省省级人才 奖,东湖国家自主创新示范区十大中青年科技型企业家)。 目前总股本3亿股,其中有限售条件股2.205亿股,解禁日期为2013年7 月16日,因此目前流通股为7950万,占总股本的26.5%。 前十大流通股股东均为机构持股,总持股比例占流通股本的18%以上 ,显示出机构对该股的看好。

销售模式

国内销售模式 公司红外热像仪产品在国内采取直销模式。国内民用红外热像仪应用 市场主要在电力、检疫等部门。上述部门大多为大型企事业单位,物 资采购主要采用招标方式,因此,公司国内红外热像仪的销售大部分 均采取招投标方式进行。在招标过程中,除价格因素外,投标方的规 模和资质、产品质量、后续服务等都是招标方考虑的重要因素,公司 在上述方面的优势保障了公司产品的中标率。政府装备用红外热像仪 当相关项目设计定型或生产定型后,由需方直接向公司下订单。 客户的货款结算方式以及给予其的信用政策一般依据约定执行。而这 些客户实力雄厚、信用等级高,拖欠货款的情况极少发生,绝大多数 的货款都能够及时地收回。

美国FLUKE公司:该公司于1948年成立,是世界电子测试工具生产、 分销和服务的领导者。2002年,该公司通过收购RAYTEK公司进入红 外热像仪行业。FLUKE公司生产的红外热像仪产品主要面向中低端市 场。该公司的主要竞争优势是其在进军红外热像仪市场之前就已经建 立了完善的全球市场分销网络。该公司产品也已进入中国市场。 美国L-3公司:该公司在收购Westcam公司(原Raytheon商用红外部)、 Cincinmmati公司和ITC公司(氧化钒探测器生产厂商)后成为全球红外热 像仪市场的重要参与者。2007年度,该公司民用红外热成像产品占全 球民用市场份额的10%,其产品主要为军民两用的高稳定性陀螺稳像红 外系统。