201412311007006-内部转帐凭证

中国银行客户存款对账单模板

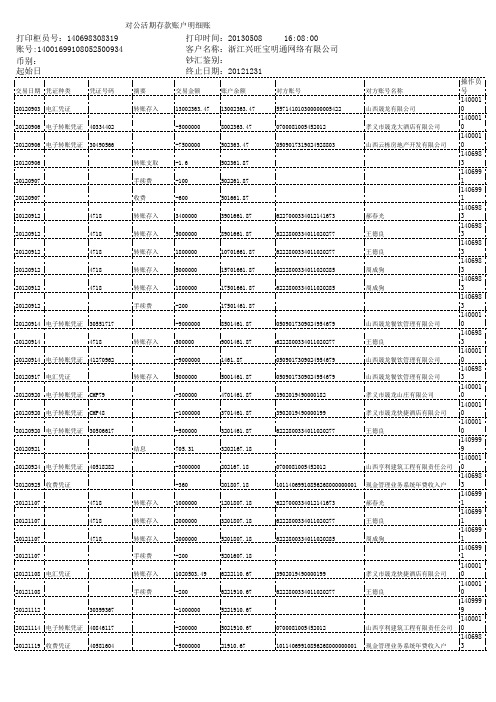

对公活期存款账户明细账

打印柜员号:140698308319 账号:14001699108052500934 币别: 起始日期:20120901

交易日期 凭证种类 凭证号码 摘要 转账存入 40334402 30490566 转账支取 手续费 收费 4718 4718 4718 4718 4718 转账存入 转账存入 转账存入 转账存入 转账存入 手续费 30551717 4718 41270962 转账存入 CMP79 CMP48 30506617 结息 40518282 转账存入 20120903 电汇凭证 20120906 电子转账凭证 20120906 电子转账凭证 20120906 20120907 20120907 20120912 20120912 20120912 20120912 20120912 20120912 20120914 电子转账凭证 20120914 20120914 电子转账凭证 20120917 电汇凭证 20120920 电子转账凭证 20120920 电子转账凭证 20120920 电子转账凭证 20120921 20120924 电子转账凭证 20120925 收费凭证 20121107 20121107 20121107 20121107 20121108 电汇凭证 20121108 20121112 20121114 电子转账凭证 20121119 收费凭证 20121123 电汇凭证 20121129 电汇凭证 20121129 20121129 电子转账凭证 20121218 电汇凭证 20121220 电子转账凭证 20121220 电子转账凭证 20121221 31219413 41444250 4718 31436373 转账存入 投资款 往来 结息 30399367 40846117 40581604 转账存入 转账存入 转账存入 4718 4718 4718 转账存入 转账存入 转账存入 手续费 转账存入 手续费

汇款凭证样本

信汇凭证样本电汇凭证样本电汇单样本* 注:以下为汇款单填写样板。

正式汇款传真单需具清晰的银行印戳方为有效。

邮政汇款单样本* 注:以下为汇款单填写样板。

正式汇款传真单需具清晰的邮政印戳方为有效。

银行进账单格式一、采用电报或电传的电汇方式采用电报或电传方式汇款的格式如下:FM:(汇出行名称)TO:(汇入行名称)DATE:(发电日期)TEST:(密押)OUR REF. NO. (汇款编号)NO ANY CHARGES FOR US (我行不负担费用)PAY (AMT) VALUE (DATE) TO(付款金额、起息日)(BENEFICIARY) (收款人)MESSAGE (汇款附言)ORDER (汇款人)COVER (头寸拨付)例如:FM: BANK OF ASIA, FUZHOUTO: THE HONGKONG AND SHANGHAI BANKING CORP., HONGKONGDATE: 21TH MAYTEST 2356 OUR REF. 208TT0737 NO ANY CHARGES FOR US PAY HKD10000. VALUE 21TH MAY TO HKABC100 QUEEN`S ROAD CENTRAL ORDER FUZHOU LIGHT IMP. AND EXP. CORP. MESSAGE COMMISSION UNDER CONTRACT NO.1001 COVER DEBIT OUR ACCOUNT.二、采用SWIFT系统的电汇方式为了保证自动支付系统明确无误地识别会员,SWIFT系统编制了一套银行识别码(BIC),现已获得了广泛的应用,利用它可以精确地识别有关金融交易中的金融机构。

例如:BKCHCNBJ300是中国银行上海分行的BIC,其中前四位BKCH是银行代码,CN是国家代码,BJ是方位代码,300是分行代码。

为了安全有效地传递客户信息、清算资金头寸,SWIFT系统为各种各样的金融信息设计了一整套标准化的统一格式,例如:MT100是客户汇款信息,MT400是托收项下的付款通知。

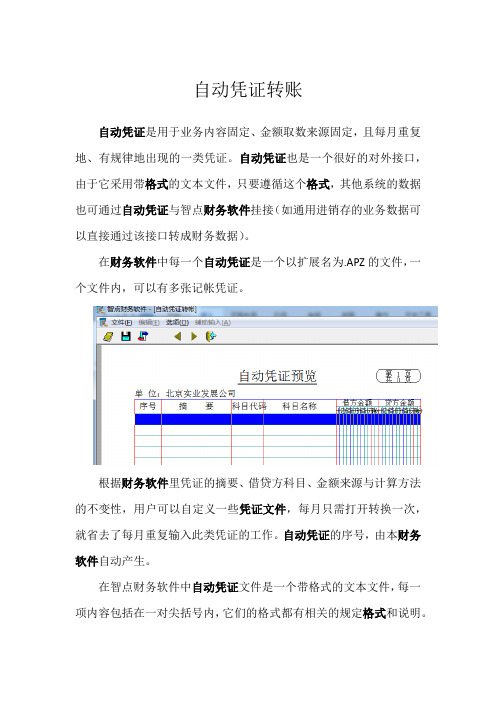

自动凭证转账

自动凭证转账自动凭证是用于业务内容固定、金额取数来源固定,且每月重复地、有规律地出现的一类凭证。

自动凭证也是一个很好的对外接口,由于它采用带格式的文本文件,只要遵循这个格式,其他系统的数据也可通过自动凭证与智点财务软件挂接(如通用进销存的业务数据可以直接通过该接口转成财务数据)。

在财务软件中每一个自动凭证是一个以扩展名为.APZ的文件,一个文件内,可以有多张记帐凭证。

根据财务软件里凭证的摘要、借贷方科目、金额来源与计算方法的不变性,用户可以自定义一些凭证文件,每月只需打开转换一次,就省去了每月重复输入此类凭证的工作。

自动凭证的序号,由本财务软件自动产生。

在智点财务软件中自动凭证文件是一个带格式的文本文件,每一项内容包括在一对尖括号内,它们的格式都有相关的规定格式和说明。

如果在财务软件中某一凭证的要求为:按智点财务软件中的自动凭证文件格式,则表达为如下形式:<凭证:第1张><摘要:收大同公司货款><科目代码:119><输入借方:123><科目代码:101001><输入贷方:123>当打开这个自动凭证文件后,按转帐按钮,系统自动分配一个凭证号,并生成一张记帐凭证。

另外在财务软件的编辑窗口内,可以进行自动凭证的编辑。

刚开始如果不太熟悉这些格式命令,可通过菜单对其进行辅助设计。

智点财务软件中的自动凭证窗口左上角的几个主要功能按钮说明:1、打开自动凭证文件:打开一个已存在的自动凭证文件。

2、自动凭证文件存盘:保存一个已经编辑好的自动凭证文件。

3、自动凭证文件编辑与预览切换:可以由预览方式转换到编辑方式。

自动凭证文件的编辑可根据提示进行,类似于浏览器的编辑。

编辑完成,按此键又可切回预览模式。

如果借贷不平衡,在屏幕下方将出现错误提示窗口,需再切回编辑模式进行调整,直至无错误为止。

4、自动凭证转帐:自动凭证文件生成连续的记帐凭证。

以上就是智点财务软件中自动凭证转账的说明与操作步骤,此财务软件中还有很多智能化的功能、灵活性的操作。

会计基础综合实训(答案)

《会计基础实务》实训资料一、企业概况1、公司名称:昆明市新星家具有限公司2、本公司为生产型企业,主要生产学生用桌椅,生产用主要原材料为:木板和油漆二种;有一个生产车间,生产学生桌、椅。

3、本公司为一般纳税人,增值税率为17%、本公司昆明市高新技术开发区,企业所得税率为25%4、开户银行:昆明工行龙泉支行,开户行账号:5、本公司财会部门设有四个岗位:出纳、制单会计、审核记账会计、财务主管 公司总经理:周正出纳姓名及职责:张三,负责现金收付及银行存款业务,登记现金及银行存款日记账,并负责保管有价证券,支票的签发等工作。

制单会计:李四,负责编制会计凭证,协助出纳员办理日常业务。

记账会计:赵六,负责登记明细分类账及日常会计事务的处理。

财务主管:王五,负责企业会计业务全面管理工作,审核会计凭证,登记总分类账,编制账务会计报告。

该公司的机构设置及生产工艺流程简图如下:二、 模拟实训企业会计核算形式1、记账凭证核算形式2、科目汇总表核算形式三、原材料和库存商品的明细核算生产部门 销售部门 后勤部门 采购部门 财务部门厂长办公室一车间 材料库 成品库四个岗位:出纳 制单会计 记账会计 财务主管所有业务票据送往财会部门进行账务处理1、原材料、库存商品的收发均采用实际成本计价,发出单价按全月一次加权平均法计算;2、原材料、库存商品明细账采用数量金额式明细账3、成本计算方法采用品种法(简单法)月末无在产品。

四、损益类账户结转方法损益类账户结转采用“账结法。

五、2012年12月发生的经济业务(一)新星公司2012年11月30日总账余额如下:会计科目借方余额会计科目贷方余额年初数期末数年初数期末数库存现金银行存款应收票据应收账款预付账款其他应收款材料采购原材料库存商品待摊费用生产成本固定资产利润分配(略)1900233,0004,60010,0002,5005006,00074,80081,0006,20044,400719,50060,000短期借款应付账款预收账款其他应付款应付职工薪酬()应交税费应付利润应付利息实收资本资本公积盈余公积本年利润累计折旧(略)250,00026,4002,0004,1007,20016,90020,4001,400526,00045,00080,00085,000180,000合计1,244,400 合计1,244,400 (二)新星公司2012年11月30日有关明细账余额如下:1.应收票据明细账:昆明华龙公司:1,500昆明明华公司:3,1002.应收账款明细账:昆明得绿公司:4,000昆明展招公司:6,0003.预付账款明细账:昆明兴龙公司:2,5004.其他应收款明细账:刘明: 5005.原材料明细账:品名单位数量单价(元)金额(元)木板立方米 25 2000 50,000油漆公斤 620 40 24,800 合计74,8006.生产成本明细账:品名直接材料直接人工制造费用合计桌子 17,000 6,400 5,600 29,000椅子 8,000 3,400 4,000 15,400 合计25,000 9,800 9,600 44,4007.库存商品明细账:品名单位数量单价(元)金额(元)桌子张 200 250 50,000椅子张310 100 31,000 合计81,000 8.应付账款明细账:昆明华新公司: 9,000昆明兴华公司:17,4009.预收账款明细账:昆明明东公司:2,00010.应交税费明细账:应交增值税:13,000应交城建税: 2,900应交教育费附加:1,000(三)12月新星公司发生有关业务的原始凭证如下:1、2012年12月1日,接受东远公司投资机器一台,评估价300,000元。

云星空 凭证模板 -回复

云星空凭证模板-回复云星空凭证模板是指用于企业凭证记账的标准格式。

凭证是企业记账的基本依据,它包含了企业的财务交易信息,有助于确保财务记录的准确性和可追溯性。

云星空凭证模板是一种简单而强大的工具,可以帮助企业按照规范的流程来记录和核对财务交易。

以下是云星空凭证模板的详细说明:第一步:凭证编号根据企业的内部管理规定,每张凭证都应该有一个唯一的编号,用于标识和管理。

凭证编号可以包括年度信息,例如2022-0001,2022代表年份,0001代表凭证序号。

第二步:日期在凭证的顶部,通常注明的是填写凭证的日期。

凭证日期应与实际交易发生的日期一致,并且应按照年月日的顺序填写。

第三步:摘要摘要是对该笔交易的简要概述。

在填写摘要时,需要清晰明了地写出交易的主要内容,以便以后查询和复核时能够快速了解交易的性质。

第四步:科目科目是凭证的核心部分,用于记录交易的借贷方向和金额。

在云星空凭证模板中,科目表明了交易涉及的账户名称,包括资产、负债、所有者权益、费用和收入等。

每一笔交易都需要至少一个借方科目和一个贷方科目,借贷金额应相等。

借方和贷方的金额按照约定的规则进行填写,例如借方金额写在左侧,贷方金额写在右侧。

第五步:凭证制单人凭证制单人是填写该凭证的人员名称。

这是为了管理和追责的目的,确保凭证的准确性和合规性。

第六步:审核人审核人是对填写凭证的人员进行复核的人员名称。

审核人负责检查凭证的填写是否规范、准确,并确认交易的真实性和合规性。

第七步:记账人记账人是根据凭证的内容,将交易进一步记录到企业的总账和明细账中的人员名称。

记账人的工作是确保凭证的数据准确无误,并同步更新企业的财务记录。

第八步:附单据数附单据数是用于标明凭证是否有相关的原始票据和证明材料。

一般来说,在记账过程中,应该保留相关的单据和凭证作为交易的证明,以备日后的审计和核查。

综上所述,云星空凭证模板是一个标准化的财务工具,它能够帮助企业按照规范的流程来记录和核对财务交易。

银经排查转账说明

银经排查转账说明

证明中国XX银行:

我公司于2012年向某某+用途,用途金额为人民币XX万元整(大写:人民币XX万元整),现归还此笔XX,需要将此款项打在其个人账户上。

账户号为:(可写可不写)

特此证明。

XXXXXXXX

XX年XX月X日

扩展资料:

转帐凭证是用来记录除现金、银行存款以外的其他经济业务的记帐凭证。

它是根据有关转帐业务的原始凭证填制的,作为登记有关帐簿的依据。

根据转账业务(即不涉及现金和银行存款收付的各项业务)的原始凭证填制或汇总原始凭证填制的,用于填列转账业务会计分录的记账凭证。

转账凭证是登记有关明细账与总分类账的依据。

在借贷记账法下,将经济业务所涉及的会计科目全部填列在凭证内,借方科目在先,贷方科目在后,将各会计科目所记应借应贷的金额填列在“借方金额”或“贷方金额”栏内。

借、贷方金额合计数应该相等。

制单人应在填制凭证后签名盖章,并在凭证的右侧或左侧填写所附原始凭证的张数。

单位为客户开具购物凭证范本

单位为客户开具购物凭证范本

背景

购物凭证是单位向客户提供的一种证明购物交易的文件。

它记录了购买物品的详细信息,包括商品名称、数量、单价和总金额。

范本

以下是单位为客户开具购物凭证的范本:

单位名称:_____________

购物凭证编号:_____________

日期:_____________

收款方:_____________

收款方联系方式:_____________

购物清单:

-----------------------------------------------------------

商品名称数量单价总金额

-----------------------------------------------------------

商品A 1 10 10

商品B 2 5 10

商品C 3 8 24

-----------------------------------------------------------

总金额:44

备注:_____________

单位签名:_____________

使用说明

1. 将单位名称、购物凭证编号、日期、收款方信息填写到相应的位置。

2. 在购物清单中填写购买的商品信息,包括商品名称、数量、单价和总金额。

3. 在备注中可以填写额外的说明或特殊要求。

4. 最后,单位代表需在"单位签名"处签名。

请注意,范本中的信息仅供参考,请根据实际情况进行调整和

填写。

希望以上内容对您有所帮助,如有其他问题,请随时与我联系。

网上银行企业客户账户查询、转账授权书属金融凭证

网上银行企业客户账户查询、转账授权书属金融凭证赵学玲马宇舟本案争议点在于被告人的犯罪行为是否构成金融凭证诈骗罪。

一种意见认为,网上银行企业客户账户查询、转账授权书不具有货币给付和资金清算作用,既不是刑法第一百九十四条第二款所列举的委托收款凭证、汇款凭证、银行存单,也不属于其他银行结算凭证,因而不是金融凭证,也不构成金融凭证诈骗罪,而构成诈骗罪。

另一种意见认为,网上银行企业客户账户查询、转账书符合金融凭证中的委托收款凭证的特征,属于金融凭证,因而构成金融凭证诈骗罪。

由此,就本案而言,网上银行企业客户账户查询、转账授权书,是否为金融凭证,是区别本案被告人的犯罪行为构成哪类犯罪的关键点。

金融凭证诈骗罪,是指使用伪造、变造的委托收款凭证、汇款凭证、银行存单以及其他银行结算凭证骗取财物,数额较大的行为。

本罪侵犯的对象是银行结算凭证,包括委托收款凭证、汇款凭证、银行存单以及其他银行结算凭证。

其中银行的委托收款凭证,是指行为人在委托银行向付款人收取款项时所填写、提供的凭据和证明。

汇款凭证,是指汇款人委托银行将款项汇给外地收款时,所填写的凭据和证明。

其他银行结算凭证是指除本票、汇票、支票、委托收款凭证、汇款凭证、银行存单以外的办理银行结算的凭证和证明。

何谓结算凭证?2000年8月的中国人民银行办公厅《关于单位定期存款开户证实书性质认定的批复》认为,支付结算是指单位、个人在社会经济活动中使用票据、信用卡和汇兑、托收承付、委托收款等结算方式进行货币给付及其资金清算的行为,中国人民银行为上述结算活动统一制定的书面凭证为结算凭证。

2003年12月9日,中国人民银行办公厅《关于其他银行结算凭证有关问题的复函》再次明确:根据《支付结算办法》的有关规定,办理票据、信用卡和汇兑、托收承付、委托收款等转账结算业务所使用的凭证,均属银行结算凭证。

此外,银行办理现金缴存或支取业务使用的有关凭证也属银行结算凭证,如现金解款单是客户到银行办理现金缴存业务的专用凭证,也是银行和客户凭以记账的依据,它证明银行与客户之间发生了资金收付关系,代表相互间债权、债务关系的建立,属于银行结算凭证。