基于利率平价理论视角研究人民币汇率问题

基于利率平价理论分析

张萍(1996)认为在现行的金融体制下,利率平价在中国有特殊的表现形式。这一形式反映国内金融运行机制在计划经济行政管制模式向金融自由化迈进的过程中,汇率、利率与资本流动之间不协调的关系。杜金珉和郑凌云(2001)认为现阶段利率平价理论很难直接而有效地适用于决定人民币汇率,主要原因是现实情况难以满足利率平价理论的多数假设。郑春梅和肖琼(2006)通过实证分析和论证得出,利率平价理论在中国并不成立,人民币利率上调不会导致本币的升值压力。

基于利率平价理论分析

人民币汇率的变动

摘要:利率平价理论是关于即期汇率、远期汇率与利差之间关系的理论,主要考察其相互影响。本文选取了2013年258份样本数据,基于利率平价理论探讨了人民币汇率的变动趋势。根据实证研究的结果得出,利率平价理论在我国是适用的。但由于我国利率制度及国际资本流动管制等原因表现相对欠缺,本文根据对P值的研究得出人民币确实存在升值压力的结论并对此给出了建议。

将(2.1)式两边取对数得到公式:

(2.8)

从(2.6)式可以得到第二个实证分析模型:

(2.9)

其中:y=ln(F)-ln(S),x1=ln(1+ic),x2=ln(1+ia)。

为了计算方便,本文采用(2.9)式的模型进行实证研究。

2、人民币汇率升值压力指标的构建。

利率平价理论等式两边是均衡状态,但现实中往往是不相等的,下面这两种情况更为普遍:

二、理论模型与数据来源

(一)实证研究模型

1、利率平价理论在我国的适用性实证模型。

利率平价模型:

(2.1)

其中:F为远期汇率,S为即期汇率,ia为美元利率,ic为人民币利率。

将(2.1)式整理得:

(2.2)

开放经济下人民币汇率市场化问题研究——通过实际案例验证利率平价理论及市场有效性研究

开放经济下人民币汇率市场化问题研究——通过实际案例验证利率平价理论及市场有效性研究摘要:本文笔者围绕利率平价理论在我国外汇市场的有效性为实际案例以及外汇远期定价能否能够适应市场,从以下几个方面进行论述。

首先,笔者将结合这几年来的思考对利率平价理论进行介绍;其次,笔者将会主要以中国银行的数据及相关数据对利率平价理论在我国的实际情况做出计量;第三,将对统计出的结果进行数据分析,接下来笔者将介绍其认为统计结果的现实意义,最后对全文进行总结。

本文核心思想即笔者计划以利率平价理论计算的远期外汇价格为市场无套利的反映市场化的价格,将其与远期外汇的实际价格进行比较,从而从这一方面来衡量我国汇率市场化情况。

一、关于利率平价理论的介绍与思考利率平价理论的定义以及相关内容已经有各位金融前辈非常详细的论述,为此笔者主要介绍笔者对利率平价理论的核心思想和对利率平价理论的一些思考。

笔者认为利率平价理论的核心思想是以一个国家货币为标准计算的持有两个不同国家之间的货币资产的无风险收益率相等。

这一表述用公式表述即为:1+r =(1+r )F S 买入本国外国卖出其中:r 本国指本国利率;r 外国指外国利率;S 卖出指在本国的商业银行以直接标价法表示的即期汇率卖出价;F 买入指在本国的商业银行以直接标价法表示的远期汇率买入价。

(在本式中,远期外汇期限与国内外利率期限一致)笔者认为利率平价理论是既具有理论意义,同时也有较强的实际操作指导性。

关于利率平价理论,笔者认为有三个方面是利率平价理论的核心:(一)利率平价理论展示了金融定价的最核心思想之一即无套利思想利率平价理论公式表达式两端的相当于风险、期限等相关因素相同的资产收益率相同(二)利率平价理论揭示了什么情况下可以出现套利的机会。

即在等式不相等时,可能出现套利机会。

同时,如果等式两端长期不相等,可能意味着非市场的因素的存在。

(三)利率平价理论还有很强的实践指导意义。

在利率平价理论和金融实务中,我们可以已知本国和外国在相同期限的利率和即期汇率,唯一不知道的就是面向未来的远期汇率。

基于购买力平价的人民币汇率实证研究的开题报告

基于购买力平价的人民币汇率实证研究的开题报告一、研究背景和意义:人民币汇率问题一直是中国经济发展中的热点话题之一。

随着中国的经济实力不断增强,人民币汇率也逐渐成为国际金融市场关注的焦点。

近年来,人民币汇率的波动不仅对中国的贸易、投资和金融市场产生了深刻的影响,而且也对全球金融市场产生了重要的影响。

因此,研究人民币汇率对中国和全球经济发展的影响具有重要的理论和实践意义。

在人民币汇率研究中,基于购买力平价(PPP)的分析方法是一种重要的方法。

购买力平价是指在不考虑汇率和运输成本的情况下,同样数量的货物及服务在不同国家之间的购买力相等。

基于购买力平价的汇率计算方法不仅能够揭示汇率的真实价值,而且还能够反映货币价值的变化和影响。

二、研究内容和方法:本研究目的在于通过分析人民币实际汇率与PPP汇率之间的关系,探讨人民币汇率的趋势及对中国经济和全球金融市场的影响。

本研究将通过以下几方面进行探讨:(1)构建中国与主要贸易国家的实际汇率和PPP汇率的指数;(2)通过实证分析实际汇率与PPP汇率的关系,并对结果进行解释和讨论;(3)对人民币汇率的波动进行前瞻性分析,探讨其对中国贸易、投资和金融市场的影响,以及对全球经济的影响。

本研究将采用时间序列分析方法,运用Eviews、Stata等软件进行实证研究,并利用图表和分析报告进行结果展示和讨论。

三、预期成果和创新之处:本研究将对人民币汇率及其对中国经济和全球金融市场的影响进行深入的分析和研究,结果有望揭示人民币汇率的趋势和变化规律,提高人们对人民币汇率的认识和理解,为中国经济和金融市场的开放和发展提供重要的决策参考。

同时,本研究采用基于购买力平价的方法进行实证研究,对人民币汇率研究提供了新的思路和方法,具有重要的理论和方法创新之处。

利率平价理论对人民币汇率的适用性研究

数据来源: 世界银行

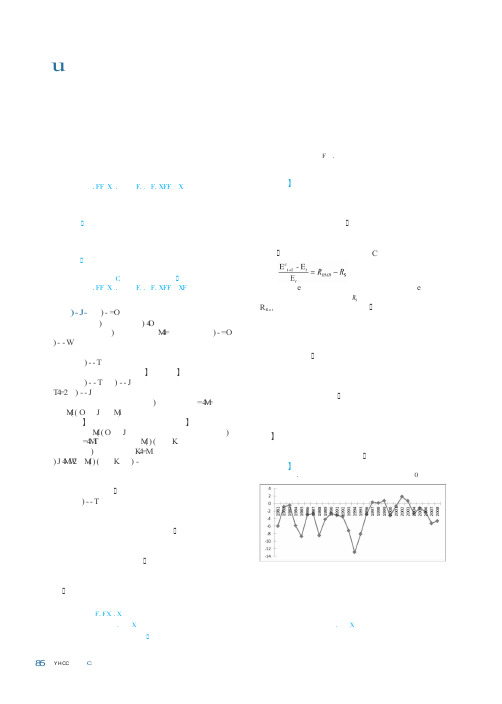

图 2是 1 9 81 年到 2 0 0 8 年人民币对美元实际 汇率指数, 实际汇率指数上升代表人民币相对价值 的上升, 下降表示人民币贬值, 总体上来看这段时 间里, 人民币经历了起初大幅度贬值而后缓慢升值 的过程� 比较图 1 和图 2可发现:一是 1 9 81 年到 2 0 0 8 年, 绝大部分时间里人民币实际利率都低于美 元实际利率, 然而同时期人民币汇率并没有如利率 平价理论所预计的出现长时间的升值过程, 而是经 历了长时间的大幅贬值随后缓慢升值的过程; 二是 1 9 81 �� � 1 9 83年 , 1 9 85 � 1 9 87 年, �� 人民币实际汇 率指数连续下降, 同时期人民币与美元实际利差持 续缩小, 与利率平价理论的预期相吻合; 三是 1 9 83 到 1 9 85 年, 人民币实际利率指数继续下降, 同期人 民币对美元利差却持续扩大, 与利率平价理论的预 期相背离; 四是 1 9 87 年到 1 9 89 年, 人民币实际利 率指数连续上升, 这一时期人民币对美元实际利差 却先扩大再缩小, 利差与人民币升值之间没有体现 出应有的函数关系; 五是 1 9 9 0 年到 1 9 9 4 年 , 人民 币对美元实际利差连续扩大, 同期人民币实际汇率 指数大体上呈持续下降的态势, 结果完全与利率平 价相悖; 六是 1 9 9 4 年到 1 9 9 7 年, 人民币实际利率 相对美元连续上升, 而同期人民币不但没有贬值而 是持续升值; 七是 1 9 9 8 年至 2 0 0 8 年, 人民币官方 汇率持续下降,人民币实际汇率指数前期缓慢下 降, 后期缓慢上升, 这段时间人民币对美元利差波 参考文献: 动较大,与人民币汇率之间不存在明显的相关关 � � � 易 纲.人民币汇率变化背后的原因和制度性因素 系� � � � 本文采用 � � � � � S pea rm an 相关系数分析方法, 计算人 . 中国经济报告, ( ) . 民币对美元利差同人民币对美元汇率的相关性, 得 � � � 陆前进 . 人民币汇率形成机制的完善与我国货币政 出相关系数为 0. 0 0� 9� , 相伴概率为 0. 96 5 , 此结果也 � � � � � � 策的独立性 . 中国经济报告, ( ) . 表明两者不存在显著的相关性 � � � � � � � 易 纲, 张 磊. 国际金融 .上海: 上海人民出版 三, 结论 � � � � 社, . (一) 我国还没有实现资本 完全流动的利率平 � � � � � � 李 成 .中级金 融学 .西安: 西安交通大学出版 价假设条件 � � � � 社, . 国与国之间资本可以完全自由流动, 是利率平 [责任编辑: 文 筠] 价理论成立的基本前提条件, 如果两国利率存在差

从利率平价的角度思考我国人民币利率的变化趋势

人民币汇率从 19 年改为有管理 94

的浮动汇率制后 ,一 直保 持与美元汇

率的联动性 . 基本上是盯住美元 近两 年的汇率稳定在 8 27 .8 .7 —82 之间 . 根 据利率平价原理 ,理论 上人民币利率 也应与美元利率联动 三、 我国利率变动趋势 美 国经历 9 1 1 事件后 , 经济雪上 加霜 ,陷^衰退之中 为刺激经济增 长, 美联储多次调低联邦基金利率 , 仅 在前 8 月 ,美联 储连续降低 利率七 个

二 、 率 平 价 原理 利

时 ,则乙货 币存款与 甲货 币存款 的预

期 收益率相等。 其 中( ) 3式叫做利率平价条件 它

年期小额存款利率下调为 1 5 2 %一

这样 , 一年期的人 民币存 款利率 ( 5 22 )

在开放经 济中 ,特别 在货 币可 自 由兑换 的情况下 ,储 蓄者 在考虑持有 何 种资产 时.依据 的是持 有该 种资产 的预期实际收益率 ( 在流动性 、 风险 眭

一

是分析利率 ,汇率变化 的重要原理之

一

比美元 同期存款利 率高出 了 1 个百分

点 ,人民 币存款的预期 收益率 相对提 高。尽管我 国人 民币还 没有实现 自由

c

当美元存款和人 民币存款预期收 益率相等时 , 则有 :

R^ =R K +( ^ —E ^ E R. H )E ^ , / - () 4

维普资讯

《 银行与经济)02 2o 年第 1 期

从利率平价的角度思考我国人民币利率的变化趋势

张 志刚

( 中国人民银行贵 阳中心 支行 贵 州 贵阳 500 ) 50 1

一

、

利 率 与 汇率

币/ 甲货币汇率 那么 甲货 币存款 的乙货 币预期收 益率就 可表示为 :甲货币利率加 』乙 货 币相对于 甲货 币的预期贬值率 , : 即

基于利率-汇率传导机制分析人民币汇率走势.doc

湖北大学本科毕业论文(设计)题目基于利率-汇率传导机制分析人民币汇率走势姓名李团学号2012221112120042专业年级 2012级金融学指导教师毛泽春职称教授2016年 4 月 20日目录绪论 (1)一利率-汇率传导机制的理论基础 (1)(一) 利率平价理论 (1)1.无抵补利率平价 (1)2. 抵补利率平价 (2)(二) 蒙代尔-弗莱明模型 (2)(三)购买力平价理论 (2)1.绝对购买力平价 (2)2.相对购买力平价 (2)(四)小结 (3)二利率-汇率传导机制在汇率上的表现 (3)(一)人民币兑美元汇率 (3)(二)人民币兑欧元汇率 (3)(三)人民币兑日元汇率 (4)(四)小结 (4)三人民币汇率走势预测 (4)(一)人民币利率前景分析 (4)(二)美元利率前景分析 (5)(三)欧元利率前景分析 (6)(四)日元利率前景分析 (7)(五)人民币兑一篮子货币汇率走势预测 (7)四对应措施 (7)结论 (8)参考文献 (9)基于利率-汇率传导机制分析人民币汇率走势摘要利率与汇率交互影响,即利率或汇率的变化会导致另一个的波动,因此通过相关研究理清其中的传导机制对于人民币汇率走势的分析将会有重要的意义。

2015年全球主要央行的货币政策开始出现差异化,这种变化又将对人民币对主要货币汇率产生怎样的影响,这种变化又将对我国外贸企业产生怎样的影响。

本文将通过分析我国及世界主要经济体的经济基本面来预测未来各央行的利率政策走向,并据此分析与预测人民币的汇率走势,进而就我国外贸企业的应对措施提出建议。

【关键词】利率汇率货币政策Analysis of the trend of RMB exchange rate based on interest rate-exchange rate transmission mechanismAbstractInterest rate and exchange rate have a interaction . Thus,it is very important for study the exchange rate of RMB through making clear the logic of this mechanism. The world's major central bank monetary policy began to appear the difference in 2015 . This change will how to affect the RMB against the main currency exchange rate and then affect our foreign trade enterprise.This paper will be to predict the future direction of interest rate policy of the central banks of by analyzing the economic fundamentals of the world's major economies, and then predict the RMB exchange rate movements. And propose measures to deal with China's foreign trade enterprises.【Key words】Interest rate Exchange rate Monetary policy绪论(一)研究背景和问题的提出2015年12月美联储开启加息按钮,强势美元似乎要卷土重来。

从利率平价理论角度探讨人民币的汇率

从利率平价理论角度探讨人民币的汇率彭 玲(中国建设银行西藏分行,西藏拉萨 850000)摘 要:中国进入21世纪以后,经济出现了连续的高速增长,贸易顺差也是年年高涨,使得人民币的汇率问题再次成为了世界关注的焦点。

文中通过利率平价理论对我国的人民币汇率进行分析,探讨利率平价理论在人民币和美元之间是否适用,同时找出影响这种适用性的各种因素,从而为我国人民币汇率的改革提供一点参考。

关键词:利率平价理论;汇率;人民币;美元中图分类号:F821.6 文献标识码:A 文章编号:1672-5379(2009)06-0025-04A Discussion of Exchange Rate of RMB f ro mt he Perspective of Interest Rate Parit y TheoryPEN G ling(Tibet Branch of China Construction Bank,L hasa,Tibet850000,China)Abstract:Economic growth and favourable balance of trade of China have been increasing continuously in the21st century.The exchange rate of RMB has become a focus of attention in the world.To provide some references for the reform in exchange rate of RMB,exchange rate of RMB is analyzed using the of the interest rate parity theory.The applicability of this theory to the relationship between Chinese RMB and US dollar is discussed and its influencing factors are outlined in this paper. K ey w ords:interest rate parity theory;exchange rate;RNB;US dollar 自从1997年亚洲金融危机以来,到现在的十余年时间里,人民币汇率问题几度成为国内外理论界和工商界关注的焦点。

利率平价理论与人民币汇率关系的分析

利率平价理论与人民币汇率关系的分析摘要:通过实证分析和论证,得出利率平价理论在我国并不适合及人民币利率上调对汇率并不存在升值压力的结论。

这一结论与利率平价基本理论的预测结果恰好相反。

通过使用格兰杰(Granger)因果检验、协整检验等方法进行了研究,试图对理论与实践的差异进行分析,并据此对我国现行的汇率机制提出一些政策建议。

关键词:利率;汇率;格兰杰因果检验;协整检验一、问题的提出中国人民银行在2005年7月21日发布公告称,为建立和完善我国社会主义市场经济体制,充分发挥市场在资源配置中的基础性作用,建立健全以市场供求为基础的、有管理的浮动汇率制度,自2005年7月21日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

人民币汇率不再盯住单一美元,形成更富弹性的人民币汇率机制。

这是自1994年中国进行汇率改革以来的重大变化,这次改革对人民币汇率做出了2%左右的上调幅度,远低于市场上对人民币升值的预期。

尽管如此幅度的变动对整个经济的影响会是相当小的,但毕竟打破了长达十年盯住美元的汇率体制,这意味着人民币汇率开始更加灵活,并有可能进一步升值。

自1993年下半年以来,中国人民银行一直执行适度从紧的货币政策,1994年汇率并轨后,人民币对美元的名义汇率从1994年至1997年基本上是一个小幅升值的走势,1997年到2005年基本上一直保持在1美元兑换8.28元左右人民币的水平,变化幅度始终不大,而同期人民币利率却发生了很大的变化:1993年7月和1995年1月中国人民银行两度提高利率,使得人民币利率远远高于美元利率。

而自1996年5月起,中国人民银行更是先后7次降低利率。

仅从1997年下半年开始,为了刺激国内外的需求,拉动国内经济的增长,央行就连续6次降息。

此后与连续降息同时出现的是人民币汇率的持续稳定。

除了1997~1999年人民币利率水平是低于美元利率水平外,我国人民币利率水平一直明显高于美元利率水平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0引言2005年7月21日我国对人民币汇率制度进行了改革(简称“汇改”),实行“以市场供求为基础,参考一篮子货币进行调节,有管理的浮动汇率制度”。

此次“汇改”的主要目标是在坚持主动性、可控性和渐进性的原则下,建立健全以市场供求为基础的人民币汇率形成机制,以保持人民币汇率在合理、均衡水平上的基本稳定。

自从2005年“汇改”以来,我国确立和坚持了人民币汇率改革的市场化方向,但也是从2005年开始国际上要求人民币升值的呼声从没间断过。

2007年爆发的国际金融危机之后各国货币竞相贬值,在客观上也对人民币汇率的形成造成了冲击。

在这种内部改革和外部冲击的双重作用下,如图1所示,人民币兑美元汇率在维持了将近十年的稳定状态之后开始逐步波动起来,而且基本维持的是升值的趋势。

至2010年6月份人民币兑美元累计升值了将近20%,从目前的形势来看,目前国际上正在酝酿新一波的人民币升值压力。

在人民币汇率日益成为国际经济界热门话题的同时,其也对中国的出口、外汇储备、短期资本的流入、央行的货币政策与国内资产价格走势均产生显著影响。

面对人民币升值的巨大压力,如何应对人民币升值问题,已成为中国当前经济面临的一大挑战。

1人民币汇率问题研究综述针对人民币汇率问题,已有大量文献从不同的研究视角作了一些探讨。

McKinnon(2006)就指出,“汇改”将使得国际资本市场形成人民币持续升值的预期,这种预期将迫使人民币汇率不断升值,就像当年欧元与美元汇率“脱钩”之后的表现一样。

林远洲(2007)认为美国国内的政治原因致使市场形成了人民币汇率升值的预期,从而使得人民币汇率的形成与中美之间的政治关系联系紧密。

栾晓婷等(2008)通过对“汇改”至2008年1月1日人民币兑美元汇率的波动进行了计量分析,认为人民币的升值预期使得人民币汇率有加速升值的趋势。

文献中关于汇率与利率的动态关系有着两种对立观点:一种观点认为,汇率变动与利率波动之间存在负相关关系,即“波动协调假设”(Kchow&Kim,2006)。

另一种观点认为,汇率变动与利率波动是正相关的,即“风险加强假设”(Kchow&Kim,2006)。

对于汇率与利率动态关系的实证研究结果也是不确定的。

国内许多学者也对人民币汇率与利率关系进行了实证研究。

王爱俭、张全旺(2003)归纳了利率与汇率之间联动关系的作用途径,并用格兰杰因果检验法对人民币利率与汇率之间的联动性进行了考察,指出中国的利率和汇率不论是名义的还是真实的,两者之间的联动性都非常低。

赵华(2007)基于向量自回归多元模型对人民币汇率与利率之间的动态变化关系进行了实证分析,结果得出人民币汇率和利率之间就波动率而言不存在价格溢出效应。

蒋治平(2008)运用DCC多元GARCH模型研究人民币利率与汇率之间的动态相关关系。

结果显示两变量之间的相关关系并非常数,而是随时间变动。

从目前国内文献来看,人民币汇率与利率的研究大多集中于其相关关系的研究,一些文献也仅限于汇率与利率在时间上的线性波动关系研究,但研究人民币汇率对利率的动态影响文献却不多见。

汇率与利率也受到多种因素的影响,因此,在研究汇率与利率的相互作用时,必须要考虑汇率制度的结构性变化和控制外生性影响因素。

作为最重要的汇率决定理论之一,利率平价理论一直备受关注。

近年来,对利率平价理论的研究无论在理论模型层面还是在统计验证的层面都有所发展。

一是在初始的利率平价模型中加入新的解释变量。

比如Hoffmann和MacDonald(2000)就在利率平价公式中加入了实际货币需求因素,即汇率由两国利率差异决定,而利率是基于利率平价理论视角研究人民币汇率问题Research on the RMB Exchange Rate Issue Based on Interest Rate Parity Theory韩民Han Min;赵杰Zhao Jie(中国石油大学(华东),东营257061)(China University of Petroleum(East China),Dongying257061,China)摘要:贸易顺差会导致汇率升值,这是许多人从西方经济学理论中得到的认识。

随着我国的外贸连年顺差、外汇储备不断扩大,大量的外贸顺差和外汇储备使得外汇市场上人民币升值压力很大,人民币汇率成为全球瞩目的焦点。

近年来西方政界与学术界屡屡以中国贸易顺差为由要挟人民币升值。

而实际是欧美人以所谓的“全球经济再平衡”为幌子想要中国通过让人民币进一步升值来为金融危机买更多单。

然而人民币是否真正存在升值压力,我们通过实际测算一下来得出结论。

本文依据利率平价理论,构造出一种估计货币汇率升值或贬值压力的方法,并运用升值压力指标对人民币对美元汇率变动进行了检验,得出人民币对美元确实存在升值压力。

Abstract:Trade surplus will lead to exchange rate appreciation,which is the understanding many people get from the Western economic theory.As China's foreign trade surplus and foreign exchange reserves expand year after year,they make a lot of pressure on RMB appreciation in the foreign exchange market.RMB exchange rate has become the focus of world attention.In recent years,Western political and academic circles threaten RMB revaluation in the ground of China's trade surplus repeatedly.The reality is the Europeans and Americans want China to buy more for the financial crisis by further appreciation of the yuan using the so-called"rebalancing the global economy".But whether RMB appreciation pressure really exists,we should reach a conclusion by the actual calculations.This article which is based on interest rate parity theory constructed an estimate of currency appreciation or depreciation methods and tested the yuan-dollar exchange rate changes using of upward pressure index on.We obtained the existence of the yuan appreciation pressure on the dollar.关键词:人民币汇率;人民币升值;利率平价理论Key words:RMB exchange rate;RMB appreciation;interest rate parity theory中图分类号:F82文献标识码:A文章编号:1006-4311(2010)22-0025-04———————————————————————作者简介:韩民(1970-),女,山东郓城人,在读博士,副教授,主要研究方向为财务与金融;赵杰(1987-),女,山东泰安人,学士,硕士研究生,研究方向公司理财理论与实务。

一国实际货币需求和产出的函数。

二是在统计检验上采用了新的技术手段。

比如:Simone和Razzak(1999)、Hoffmann和MacDonald (2000)、Chinn和Frankel(1994)等都采用了单方程协整的分析方法来研究汇率波动与利率差异的关系;MacDonald和Nagayasu(1999)则在一般协整方法的基础上应用截面数据来研究汇率波动与利率波动之间的协整关系;Rios(2006)则同时使用结构化的利率平价理论向量自回归(VAR)模型来进行分析。

三是在统计变量的选取上更贴近实际。

比如考虑到物价波动差异的影响,一些实证研究采用了实际利率和实际汇率来代替名义利率和名义汇率。

如MacDonald和Nagayasu(1999)、Hoffmann和MacDonald(2000)在检验利率平价时就以实际利率和实际汇率来进行分析。

实证研究表明,利率平价理论对高度市场化的货币汇率波动有一定解释力。

Rios(2006)通过建立一个基于利率平价理论的汇率结构模型,对1976年1月到2004年12月间美元-英镑、美元-加拿大元这两对货币的汇率利率走势进行了研究。

发现利率平价能够成立。

总的来说,上述这些研究从不同的研究视角对人民币汇率问题进行分析阐述。

在本文中,主要是利用利率平价理论构造出一个模型对人民币兑美元的汇率进行实际测算。

以2008年11月至2010年4月的人民币兑美元汇率的月度数据进行分解,来研究人民币汇率的升值压力,进一步分析人民币升值压力的原因,进而针对缓解人民币升值压力提出相应的政策建议。

2利用利率平价定理分析人民币汇率问题———升值压力2.1利率平价理论模型的假定2.1.1利率平价理论介绍利率平价公式是描述即期汇率和远期汇率之间的关系的公式,他表示了远期汇率升贴水应等于国内外利差,并且高利率货币在外汇市场上表现为贴水,低利率货币在外汇市场上表现为升水。

用公式可以描述如下:F-SS≈i-i*(1)其中:F为远期汇率(直接标价法);S为即期汇率(直接标价法);i为国内利率;i*为国外利率。

我们认为,利率平价理论描述的是一种均衡状态,它同时隐含着以下含义:1)当F-SS>i-i*时,本币即期汇率有贬值压力,汇率取值是上升的;2)当F-SS<i-i*时,本币即期汇率有升值压力;3)当F-SS与i-i*差距越大,本币即期汇率升值或贬值压力也越大。

需要指出,实现严格的利率平价需是建立在资金在国际间具有完全的流动性,套利资金规模不受限制以及交易成本为零等的假设基础上的。

因此,在现实中,从利率平价公式引申出的上述三点含义更有实际意义。

2.1.2对即期汇率升贬值压力的度量我们定义P为:P=i-i*-F-SS(2)P值则可以用来衡量本币即期汇率的升值或贬值压力(P值为正,则说明本币即期汇率存在升值压力,为负则说明存在贬值压力,且P的绝对值越大,相应的升值或贬值压力也越大)。