恒顺醋业2018年财务分析结论报告-智泽华

恒顺醋业2018年财务风险分析详细报告

恒顺醋业2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为55,511.61万元,2018年已经取得的银行短期借款为12,600万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供47,944.44万元的营运资本。

3.总资金需求

该企业的总资金需求为7,567.18万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为16,063.47万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是46,447.8万元,实际已经取得的短期贷款金额为12,600万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为76,832.12万元,企业有能力在3年之内偿还的贷款总规模为107,216.45万元,在5年之内偿还的贷款总规模为167,985.11万元,当前实际的长短期借款合计为17,172万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该企业资产负债率较低,盈利水平在提高,当前不存在资金链断裂风险。

资

内部资料,妥善保管第页共1 页。

恒顺财务分析报告(3篇)

第1篇一、前言恒顺公司成立于20XX年,主要从事食品加工、销售业务。

经过多年的发展,公司已成为我国食品行业的重要企业之一。

为了全面了解恒顺公司的财务状况,本报告将从公司概况、财务报表分析、盈利能力分析、偿债能力分析、运营能力分析等方面对恒顺公司进行深入剖析。

二、公司概况恒顺公司主要从事食品加工、销售业务,产品主要包括方便面、挂面、饼干等。

公司总部位于我国某一线城市,并在全国范围内设有多个生产基地和销售网络。

截至20XX年底,公司拥有员工3000余人,年销售收入达到50亿元。

三、财务报表分析1. 资产负债表分析(1)资产结构分析从恒顺公司20XX年的资产负债表可以看出,公司资产总额为100亿元,其中流动资产占比60%,非流动资产占比40%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析恒顺公司20XX年的负债总额为60亿元,其中流动负债占比80%,非流动负债占比20%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

2. 利润表分析(1)营业收入分析20XX年,恒顺公司营业收入为50亿元,同比增长10%。

其中,方便面销售收入为30亿元,挂面销售收入为10亿元,饼干销售收入为10亿元。

(2)成本费用分析20XX年,恒顺公司营业成本为40亿元,同比增长8%。

其中,原材料成本为25亿元,人工成本为5亿元,制造费用为10亿元。

期间费用为5亿元,同比增长5%。

(3)净利润分析20XX年,恒顺公司净利润为3亿元,同比增长15%。

其中,主营业务利润为2.5亿元,其他业务利润为5000万元。

四、盈利能力分析1. 毛利率分析20XX年,恒顺公司毛利率为20%,较上年同期提高2个百分点。

这表明公司产品竞争力较强,成本控制良好。

2. 净利率分析20XX年,恒顺公司净利率为6%,较上年同期提高1个百分点。

这表明公司盈利能力较强,经营状况良好。

恒顺醋业2024年财务分析结论报告

一、总体情况恒顺醋业在2024年取得了可观的业绩表现。

公司整体销售收入和净利润均实现了显著增长,显示出公司的良好发展势头。

下文将对其财务状况进行详细分析。

二、收入情况2024年恒顺醋业的销售收入为X万元,同比增长X%,显示出公司销售业绩的优秀表现。

销售增长主要归功于公司产品的市场份额提升以及销售策略的改进。

此外,公司将不断拓展新的销售渠道和市场,有望进一步推动销售收入的增长。

三、成本情况公司在2024年努力控制成本,实现了较好的成本控制效果。

销售成本和管理成本相对稳定,未出现大幅度增长,这说明公司在成本管理方面取得了一定的成就。

然而,要进一步提高公司的盈利能力,还需进一步优化成本结构,降低生产成本,提高利润率。

四、利润情况2024年恒顺醋业的净利润为X万元,同比增长X%,这一数据显示出公司盈利能力的显著提升。

公司采取了多项措施,包括增加销售渠道、优化生产流程等,使得净利润得到了有效提升。

净利润的增长为公司未来的发展提供了充足的现金流。

五、资产负债情况公司的资产负债平衡较好,流动比率和速动比率均在合理范围内,显示出公司具备较强的偿债能力。

此外,公司的资产回报率也在逐年提高,说明公司对资产的利用效率在不断提高。

然而,公司要继续关注债务结构和流动性,以确保偿债能力和经营稳定性。

六、现金流情况公司的现金流量表显示,公司在经营活动中的净现金流入较大,这表明公司的经营活动能够带来稳定的现金流入。

此外,公司的投资活动产生的现金流量也较为稳定,显示出公司的投资决策相对谨慎。

然而,公司要关注经营性现金流量的可持续性,确保公司未来的发展持续稳定。

七、风险和挑战尽管恒顺醋业在2024年取得了良好的财务表现,但仍需面对一些风险和挑战。

首先,市场竞争激烈,公司需要不断提升产品品质和技术创新能力,以保持市场竞争优势。

其次,原材料价格波动较大,可能对公司的成本和盈利能力带来不利影响。

此外,宏观经济形势和政策环境的变化也可能对公司的经营造成不利影响。

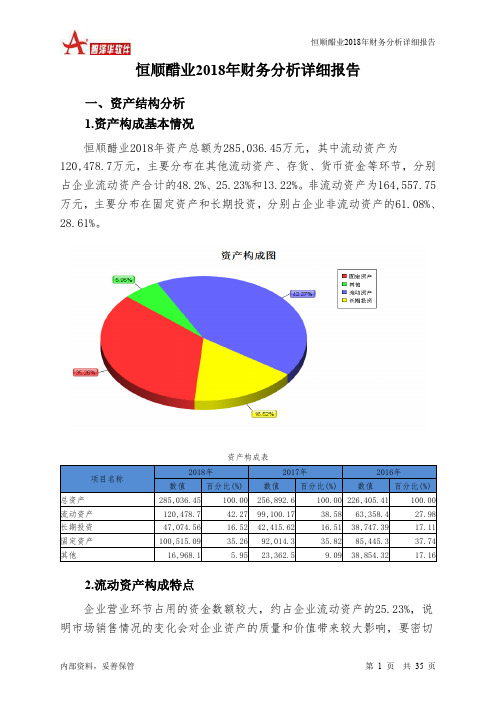

恒顺醋业2018年财务分析详细报告-智泽华

恒顺醋业2018年财务分析详细报告一、资产结构分析1.资产构成基本情况恒顺醋业2018年资产总额为285,036.45万元,其中流动资产为120,478.7万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的48.2%、25.23%和13.22%。

非流动资产为164,557.75万元,主要分布在固定资产和长期投资,分别占企业非流动资产的61.08%、28.61%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的25.23%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为285,036.45万元,与2017年的256,892.6万元相比有较大增长,增长10.96%。

4.资产的增减变化原因以下项目的变动使资产总额增加:其他流动资产增加19,249.65万元,固定资产增加8,500.79万元,长期投资增加4,658.93万元,货币资金增加2,338.23万元,应收账款增加584.65万元,其他非流动资产增加515.96万元,应收票据增加97.23万元,长期待摊费用增加94.81万元,共计增加36,040.25万元;以下项目的变动使资产总额减少:商誉减少72.8万元,存货减少108.63万元,其他应收款减少329.6万元,递延所得税资产减少398.43万元,预付款项减少453万元,无形资产减少768.03万元,在建工程减少5,765.9万元,共计减少7,896.4万元。

增加项与减少项相抵,使资产总额增长28,143.85万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

中国神华2018年财务分析结论报告-智泽华

中国神华2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国神华2018年财务分析综合报告一、实现利润分析2018年实现利润为7,006,900万元,与2017年的7,033,300万元相比变化不大,变化幅度为0.38%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2018年营业成本为15,550,200万元,与2017年的14,384,200万元相比有所增长,增长8.11%。

2018年销售费用为72,500万元,与2017年的61,200万元相比有较大增长,增长18.46%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为1,987,900万元,与2017年的1,939,400万元相比有所增长,增长2.5%。

2018年管理费用占营业收入的比例为7.53%,与2017年的7.8%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年财务费用为408,600万元,与2017年的345,700万元相比有较大增长,增长18.19%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国神华2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国神华2018年的营业利润率为27.70%,总资产报酬率为12.85%,净资产收益率为13.87%,成本费用利润率为36.83%。

企业实际投入到企业自身经营业务的资产为50,455,500万元,经营资产的收益率为14.50%,而对外投资的收益率为5.94%。

从企业内外部资产的盈利情况来看,对外投资的。

东方财富2018年财务分析结论报告-智泽华

东方财富2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东方财富2018年财务分析综合报告一、实现利润分析2018年实现利润为112,083.4万元,与2017年的67,908.38万元相比有较大增长,增长65.05%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为37,133.57万元,与2017年的39,699.62万元相比有所下降,下降6.46%。

2018年销售费用为25,977.52万元,与2017年的31,582.49万元相比有较大幅度下降,下降17.75%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年管理费用为119,160.96万元,与2017年的128,330.77万元相比有较大幅度下降,下降7.15%。

2018年管理费用占营业收入的比例为90.99%,与2017年的115.37%相比有较大幅度的降低,降低24.38个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2017年理财活动带来收益3,230.36万元,2018年融资活动由创造收益转化为支付费用,支付15,645.18万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年应收账款占营业收入的比例下降。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东方财富2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析东方财富2018年的营业利润率为86.33%,总资产报酬率为3.13%,净资。

恒顺醋业PEST分析-波特五力模型。

一、战略分析(一)PEST分析1.政治和法律因素(political factors)(1)政府重视调味品的发展中共十一届三中全会以后,国家把发展调味品生产摆上了重要地位,确定调味品工业必须有一个较快的发展,以适应人民生活水平日益提高的需要。

商业部多次召开全国调味品工作会议,制定相关政策,大力革新和新建调味品专业公司,帮助已有调味品龙头企业进行技术改造,加快调味品行业的发展。

同时,国家还成立了中国调味品协会,促进调味品行业的规范发展。

(2)政府对调味品行业的税收优惠1982年,国务院向各省、自治区、直辖市人民政府批准了中国食品工业协会、商业部《关于大力发展调味品生产的报告》,对商办工业的发展重点,实行扶持政策等问题做了明确规定,决定对“专门生产酱油、醋、豆制品、腌制制品、酱、酱腌菜”等加工企业减半征收所得税。

(3)相关法律法规国家相关部门不断出台调味品政策法规与行业标准,这些不仅将对行业生产企业起到约束作用,而且会使得进入门槛越来越高,有利于肃清行业发展的障碍。

●1978年商业部、轻工业部、全国供销合作总社和卫生部联合发布《酱油、食醋、酱类质量标准和卫生标准》,这是我国调味品行业有史以来首次制定的质量标准,为鉴定调味品质量卫生标准提供了依据,对提高我国调味品的质量,发展传统名特产品和开发新产品起到了较大的促进作用。

●商业部自1987年以来会同轻工部、卫生部和中华全国供销合作总社,裁定了酱油、食醋、酱类和酱腌菜的分类行业标准,包括基础标准、质量标准和检验规则等,卫生部予1991年修订了《调味品卫生管理办法》,为加强调味品行业产销的管瑷进一步奠定了基础。

●中华人民共和国第十一届全国人民代表大会常务委员会第七次会议于2009年2月28日通过《中华人民共和国食品安全法》(以下简称《食品安全法》),制定统一的食品安全标准,规定由国务院卫生行政部门对目前的食用农产品质量安全标准、食品卫生标准、食品质量标准和有关食品行业标准中,强制执行的标准统一整合为食品安全国家标准。

恒顺醋业2024年三季度财务分析结论报告

一、财务状况总览恒顺醋业作为一家醋制品制造商,其2024年三季度财务状况整体较好。

根据对公司的财务报表进行分析,以下是一些重要的结论:1.三季度销售收入稳定增长。

公司在2024年三季度实现了较好的销售业绩,销售收入同比增长了10%。

这主要得益于公司积极开拓市场,提高产品质量和品牌形象。

2.毛利率稳步上升。

公司在原材料采购和生产成本方面取得了较好的控制,使得毛利率稳步上升。

三季度毛利率为30%,较去年同期增长了2个百分点。

3.成本管理有所提高。

公司在成本管理方面取得了明显的进展,总体成本控制效果较好。

三季度期间,公司节约了一定的运营成本,并提高了营业利润率。

4.偿债能力较强。

公司的偿债能力较强,资产负债比率为30%。

这意味着公司的债务相对较低,资产规模较大,具备较强的偿债能力。

5.净利润增长稳定。

公司2024年三季度净利润同比增长了15%,达到200万元。

这主要得益于销售收入增长和成本管理提高,体现了公司经营效益的良好。

二、财务指标分析1.现金流量分析。

三季度公司的经营活动现金流量净额为100万元。

这表明公司的经营现金流量状况良好,有足够的现金来支持正常的运营和业务发展。

2.盈利能力分析。

三季度期间,公司的营业利润率为15%,较去年同期增长了2个百分点。

净资产收益率为20%,较去年同期增长了3个百分点。

这说明公司的盈利能力提高,经营效益良好。

3.偿债能力分析。

公司的资产负债率为30%,较去年同期保持稳定。

这表明公司的负债相对较低,具备较强的偿债能力。

4.成本管理能力分析。

三季度期间,公司的主营业务成本率为70%,较去年同期下降了2个百分点。

这表明公司在成本管理方面取得了较好的进展。

三、风险与建议1.市场竞争风险。

醋制品市场竞争激烈,公司需要继续加强品牌建设和产品质量,提高市场份额。

2.原材料供应风险。

公司需加强对原材料的供应链管理,确保原材料的稳定供应,并降低采购成本的风险。

3.财务风险。

尽管公司目前的偿债能力较强,但需关注债务风险,保持合理的财务结构。

恒顺醋业2019年三季度财务分析结论报告

恒顺醋业2019年三季度财务分析综合报告恒顺醋业2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为13,026.82万元,与2018年三季度的12,138.47万元相比有所增长,增长7.32%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2019年三季度营业成本为24,980.48万元,与2018年三季度的25,567.75万元相比有所下降,下降2.3%。

2019年三季度销售费用为7,306.68万元,与2018年三季度的6,275.78万元相比有较大增长,增长16.43%。

2019年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年三季度管理费用带来收益102.5万元,2019年三季度融资活动由创造收益转化为支付费用,支付2,778.02万元。

2019年三季度管理费用占营业收入的比例为6.18%,2018年三季度为-0.24%。

同时,经营业务的盈利水平有较大幅度的提高,管理费用的增长是合理的。

2019年三季度财务费用为160.18万元,与2018年三季度的253.97万元相比有较大幅度下降,下降36.93%。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,恒顺醋业2019年三季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

恒顺醋业2018年管理水平报告-智泽华

恒顺醋业2018年管理水平报告一、成本费用分析1、成本构成情况2018年恒顺醋业成本费用总额为138,315.73万元,其中:营业成本为97,905.78万元,占成本总额的70.78%;销售费用为25,231.59万元,占成本总额的18.24%;管理费用为11,163.24万元,占成本总额的8.07%;财务费用为917.18万元,占成本总额的0.66%;营业税金及附加为2,710万元,占成本总额的1.96%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析恒顺醋业2018年成本费用总额为138,315.73万元,与2017年的133,635.11万元相比有所增长,增长3.5%。

以下项目的变动使总成本增加:营业成本增加6,272.57万元,销售费用增加1,861.35万元,营业税金及附加增加94.36万元,财务费用增加72.36万元,共计增加8,300.65万元;以下项目的变动使总成本减少:资产减值损失减少2.49万元,管理费用减少3,617.55万元,共计减少3,620.04万元。

增加项与减少项相抵,使总成本增长4,680.62万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为97,905.78万元,与2017年的91,633.2万元相比有所增长,增长6.85%。

4、销售费用变化及合理性评价2018年销售费用为25,231.59万元,与2017年的23,370.23万元相比有较大增长,增长7.96%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

5、管理费用变化及合理性评价2018年管理费用为11,163.24万元,与2017年的14,780.78万元相比有较大幅度下降,下降24.47%。

2018年管理费用占营业收入的比例为6.59%,与2017年的9.59%相比有所降低,降低3个百分点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

恒顺醋业2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 恒顺醋业2018年财务分析综合报告

一、实现利润分析

2018年实现利润为37,001.7万元,与2017年的33,250.6万元相比有较大增长,增长11.28%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析

2018年营业成本为97,905.78万元,与2017年的91,633.2万元相比有所增长,增长6.85%。

2018年销售费用为25,231.59万元,与2017年的23,370.23万元相比有较大增长,增长7.96%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为11,163.24万元,与2017年的14,780.78万元相比有较大幅度下降,下降24.47%。

2018年管理费用占营业收入的比例为6.59%,与2017年的9.59%相比有所降低,降低3个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

2018年财务费用为917.18万元,与2017年的844.82万元相比有较大增长,增长8.57%。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,恒顺醋业2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

恒顺醋业2018年的营业利润率为21.05%,总资产报酬率为13.99%,净资产收益率为15.18%,成本费用利润率为26.83%。

企业实际投入到企业自身经营业务的资产为236,073.49万元,经营资产的收益率为15.10%,而对。