盈亏平衡分析图excel模板

门店经营盈亏平衡分析表

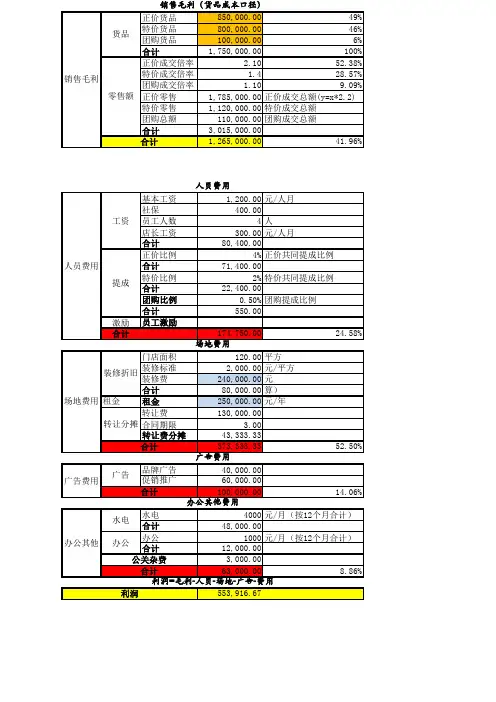

销售毛利

货品

合计

销售毛利(零售总额口径) 3,000,000.00 全年零售额 正价占比 55% 特价占比 45% 0% 团购占比 正价零售 1,650,000.00 特价零售 1,350,000.00 0.00 团购总额 正价成交倍率 2.10 特价成交倍率 1.40 1.10 团购成交倍率 785,714.29 (x=y/2.2) 正价货品 964,285.71 特价货品 团购货品 0.00 1,750,000.00 合计 1,250,000.00 人员费用 基本工资 社保 员工人数 店长工资 合计 正价比例 合计 特价比例 合计 团购比例 合计 员工激励 1,200.00 400.00 4 300.00 80,400.00 4% 66,000.00 2% 27,000.00 0.50% 0.00 173,400.00 元/人月 人 元/人月

销售毛利货品成本口径正价货品8500000049特价货品8000000046货品团购货品100000006合计175000000100正价成交倍率2105238特价成交倍率142857销售毛利团购成交倍率110909零售额正价零售178500000正价成交总额yx22特价零售112000000特价成交总额团购总额11000000团购成交总额合计301500000合计1265000004196人员费用基本工资120000元人月社保40000工资员工人数4人店长工资30000元人月合计8040000正价比例4正价共同提成比例人员费用合计7140000特价比例2特价共同提成比例提成合计2240000团购比例050团购提成比例合计55000激励员工激励合计174750002458场地费用门店面积12000平方装修标准200000元平方装修折旧装修费24000000元元年按三年折旧计合计8000000算场地费用租金租金25000000元年转让费13000000转让分摊合同期限300转让费分摊4333333合计373333335250广告费用品牌广告4000000广告广告费用促销推广6000000合计100000001406办公其他费用水电4000元月按12个月合计水电合计4800000办公1000元月按12个月合计办公其他办公合计1200000公关杂费300000合计6300000886利润毛利人员场地广告费用利润55391667销售毛利零售总额口径全年零售额300000000正价占比55特价占比45零售额团购占比0正价零售165000000特价零售135000000团购总额000销售毛利正价成交倍率210特价成交倍率140团购成交倍率110货品正价货品78571429xy22特价货品96428571团购货品000合计175000000合计1250000004167人员费用基本工资120000元人月社保40000工资员工人数4人店长工资30000元人月合计8040000正价比例4正价共同提成比例人员费用合计6600000特价比例2特价共同提成比例提成合计2700000团购比例050团购提成比例合计000激励员工激励合计173400002443利润毛利人员场地广告费用利润54026667

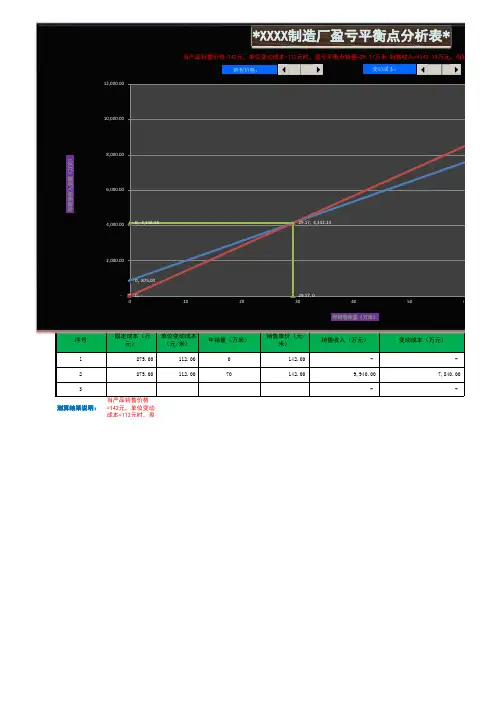

盈亏平衡点测算模型(填入数据自动测算出利润额)

序号固定成本(万元)

单位变动成本

(元/米)

年销量(万米)

销售单价(元/米)

销售收入(万元)

变动成本(万元)

1

875.00 112.00 0142.00 - - 2875.00

112.00

70

142.00

9,940.00 7,840.00 3

-

-

测算结果说明:当产品销售价格=142元,单位变动成本=112元时,盈亏平衡点销量=29.17万米,销售收入=4142.14万元,当销售收入达9940万元时,利润额=1225万元

0, 875.00

0, -

0, 4,142.14 29.17, 4,142.14

29.17, 0 -

2,000.00

4,000.00

6,000.00

8,000.00

10,000.00

12,000.00

0 10

20

30

40

50 60

年销售收入金额(万元)

年销售数量(万米)

*XXXX 制造厂盈亏平衡点分析表*

总成本(万元)盈亏平衡点X轴值盈亏平衡点Y轴值利润总额

875.0004,142.14

8,715.0029.174,142.141,225.00

-29.170

4142.14万元,当销售收入达9940万元时,利润额=1225万元。

70, 8,715.00 70, 9,940.00

60 70 80 总成本

销售收入盈亏平衡点

点销量=29.17万米,销售收入=4142.14万元,当销售收入达9940万元时,利润额=1225万元。

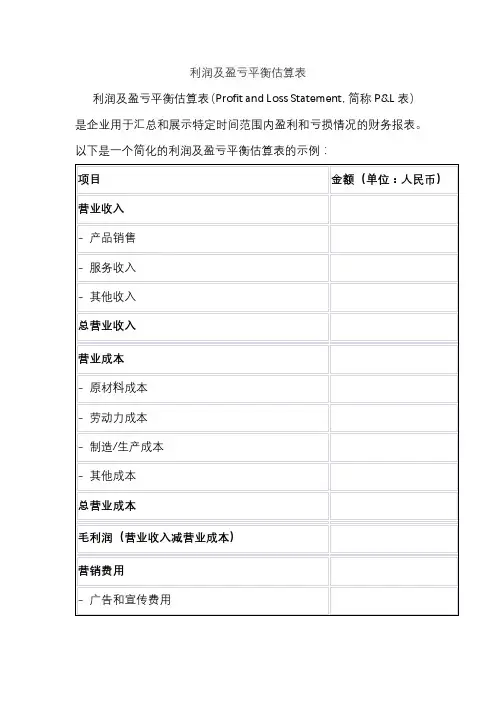

利润及盈亏平衡估算表

利润及盈亏平衡估算表(Profit and Loss Statement,简称P&L表)是企业用于汇总和展示特定时间范围内盈利和亏损情况的财务报表。以下是一个简化的利润及盈亏平衡估算表的示例:

项目

金额(单位:人民币)

营业收入

- 产品销售

- 服务收入

- 其他收入

总营业收入

营业成本

- 原材料成本

- 劳动力成本

- 制造/生产成本

- 其他成本

总营业成本

毛利润(营业收入减营业成本)

营销费用

- 广告和宣传费用

- 销售人员工资和提成

- 其他营销费用

总营销费用

管理费用

- 行政人员工资

- 办公室租金和设备费

- 其利润减总营销费用和总管理费用)

这个表格主要分为营业收入、营业成本、毛利润、营销费用、管理费用和净利润等几个主要部分。这些项目可根据企业的实际情况进行调整和扩展。通常,P&L表用于跟踪企业在特定时间范围内的盈亏情况,帮助管理层做出战略性的财务决策。

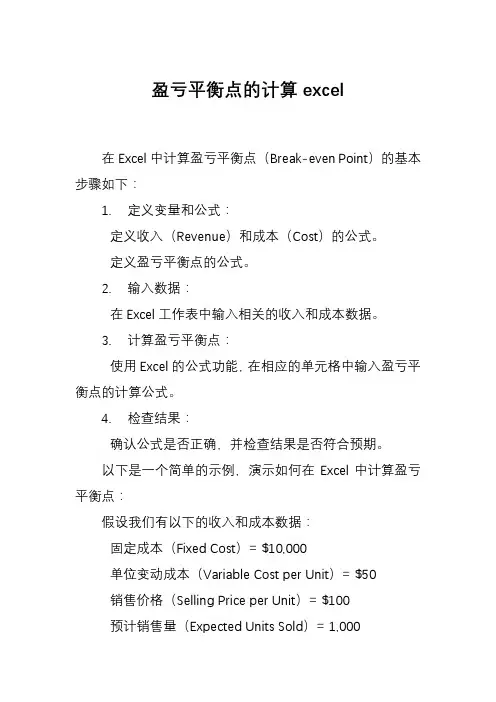

盈亏平衡点的计算excel

盈亏平衡点的计算excel在Excel中计算盈亏平衡点(Break-even Point)的基本步骤如下:1. 定义变量和公式:定义收入(Revenue)和成本(Cost)的公式。

定义盈亏平衡点的公式。

2. 输入数据:在Excel工作表中输入相关的收入和成本数据。

3. 计算盈亏平衡点:使用Excel的公式功能,在相应的单元格中输入盈亏平衡点的计算公式。

4. 检查结果:确认公式是否正确,并检查结果是否符合预期。

以下是一个简单的示例,演示如何在Excel中计算盈亏平衡点:假设我们有以下的收入和成本数据:固定成本(Fixed Cost)= $10,000单位变动成本(Variable Cost per Unit)= $50销售价格(Selling Price per Unit)= $100预计销售量(Expected Units Sold)= 1,0001. 在Excel工作表中,创建一个新的工作表或打开一个现有的工作表。

2. 在A1单元格中输入“固定成本”,在B1单元格中输入$10,000。

3. 在C1单元格中输入“单位变动成本”,在D1单元格中输入$50。

4. 在E1单元格中输入“销售价格”,在F1单元格中输入$100。

5. 在G1单元格中输入“预计销售量”,在H1单元格中输入1,000。

6. 在I1单元格中输入“盈亏平衡点”。

7. 在I2单元格中输入以下公式来计算盈亏平衡点:=B1/(F1-D1)*H1。

这个公式基于以下公式:盈亏平衡点= 固定成本/ (销售价格- 单位变动成本) * 预计销售量。

8. 按Enter键应用公式。

9. 检查I2单元格中的结果,它应该显示盈亏平衡点的值。

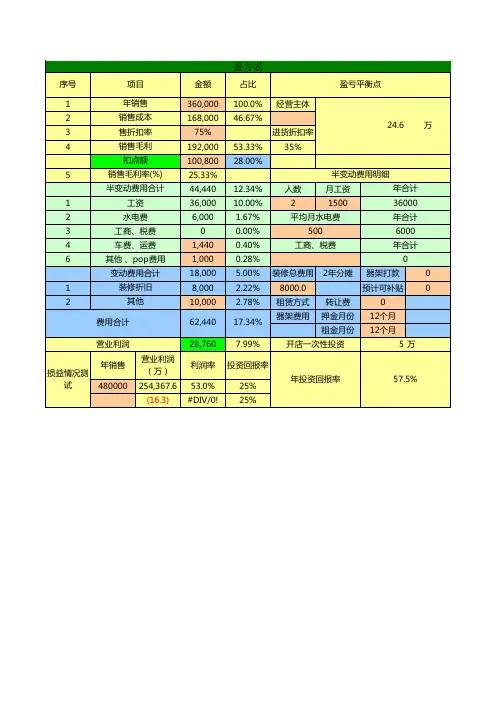

盈亏平衡计算表

7.99%

经营主体

进货折扣率 35%

24.6 万

半变动费用明细

人数

月工资年合计2150036000

平均月水电费

年合计

500

6000

工商、税费

年合计

0

装修总费用 2年分摊 器架打款

0

8000.0

预计可补贴

0

租赁方式 转让费

0

器架费用 押金月份 12个月

租金月份 12个月

开店一次性投资

5万

投资回报率

75% 192,000 100,800 25.33% 44,440 36,000

6,000 0

1,440 1,000 18,000 8,000 10,000

62,440

28,760

利润率

53.0% #DIV/0!

100.0% 46.67%

53.33% 28.00%

12.34% 10.00% 1.67% 0.00% 0.40% 0.28% 5.00% 2.22% 2.78%

盈亏表

序号

项目

金额

占比

盈亏平衡点

1

年销售

2

销售成本

3

售折扣率

4

销售毛利

扣点额

5

销售毛利率(%)

半变动费用合计

1

工资

2

水电费

3

工商、税费

4

车费、运费

6

其他 、pop费用

变动费用合计

1

装修折旧

2

其他

费用合计

营业利润

年销售 损益情况测

试

480000

营业利润 (万)

254,367.6 (16.3)

盈亏平衡分析表

18,000

20,000

销售收益

总成本

盈亏平衡线

单位售价

16,000 152,000 146,000

17,000 161,500 152,000

18,000 171,000 158,000

19,000 180,500 164,000

20,000 190,000 170,000

-18,500 -22,000 -18,500 -15,000 -11,500 -8,000金 -4,500额 -1,000

2,500

6,000 9,500 13,000 16,500 20,000

250,000 200,000

14,286 14,286 14,286

盈亏平衡分析

250,000 135,714

150,000 金 额 100,000

50,000

0 8,000

10,000

12,000

14,000 产销量

16,000

8,000

76,000 98,000

95 9,000

85,500 104,000

10,000

95,000 110,000

11,000 104,500 116,000

12,000 114,000 122,000

13,000 123,500 128,000

14,000 133,000 134,000

15,000 142,500 140,000

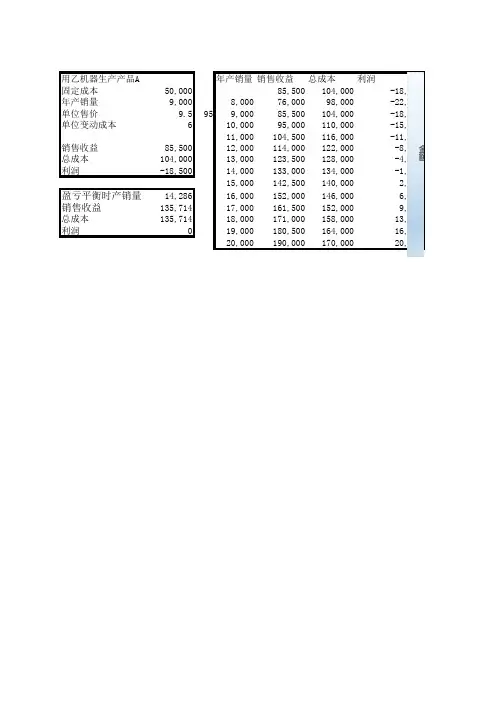

用乙机器生产产品a年产销量销售收益总成本利润固定成本50000945001040009500年产销量90008000760009800022000单位售价10510590008550010400018500单位变动成本61000095000110000150001100010450011600011500销售收益94500120001140001220008000总成本104ห้องสมุดไป่ตู้00130001235001280004500利润9500140001330001340001000150001425001400002500盈亏平衡时产销量11111160001520001460006000销售收益116667170001615001520009500总成本1166671800017100015800013000利润019000180500164000165002000019000017000020000金额可通过右边按钮改变单位售价数据自动变化从而更直观地查看盈亏平衡

盈亏平衡点制作图解

利润

-10.21 -3.06 -2.04 -1.02 0.00 5.11 9.19

总成本

50.00 20.00

0.00 -10.00

销售收入

0.00

30.90

70.00

30.90

70.00

30.90

盈亏平衡点

30.90

总成本

销售收入

0.00 30.00

固定成本

利润

盈亏参考线

金额ห้องสมุดไป่ตู้Amount

AP6601070000

公关费

咨询服务费

固定资产折旧 Depreciation

清关费 Customs Clearance Fee

536,108.26 36,926.18 51,036.92 56,557.70 60,539.14 37,070.98 542.40 0.00

其他费用

34,693.38

固定费用合计Fixed costs

印刷费 Printing

产品损失 Product loss

无形资产摊销 Intangible amortization

AP6601100001

绿化费 Afforestation or green plant

7,099.54 0.00 0.00 0.00 0.00

1,022.32 5,953.62

0.00 1,982.60

130,368.86

预算汇率

固定汇率

22,500.00

21,000.00

销量

总成本

10.21 24.69 26.76 28.83 30.90 41.24 49.52

销售收入

0.00 21.63 24.72 27.81 30.90 46.35 58.71

盈亏平衡分析

11

线性盈亏平衡分析的基本模式

解析 销售收益=总成本+利润 如果利润为零,则有销售收益=总成本,此时的销售量即盈亏平衡点。 对量本利的解释

5

销售收益=销售量×销售单价 总成本=固定成本+变动成本 变动成本=单位变动成本×销售量,

则,销售量×销售单价=固定成本+单位变动成本×销售量,可以推导出 盈亏平衡点的计算公式为:

力。已知:

9

假设某航运企业计划在某条航线上再投入一条船舶以增加运

货运价格是100元/吨 单位变动成本是4元 固定成本是20万元

预测数据表明,在现有市场容量下每增加一吨运量,可能降

低运价0.001元,同时因需要增加营销费用会使可变成本增加 0.005元。 求该航运企业在盈亏平衡点的运量,最大利润时的运量。

解题关键 已知产量、成本,分析在盈亏平衡点的价格因素 制作模拟运算表,图示求解盈亏平衡点 进一步分析 如果在旅游旺季客房出租率上升到95%,分析盈亏平衡时的价格变动情况。 如果营业税由5%调整到8%,分析盈亏平衡时的价格变动情况

示例2-盈亏平衡分析确定保本销量

7

某企业每年的固定支出费用如下: 房租:6万元人民币. 员工工资及相关保险:12万元人民币. 折旧费: 6千元人民币. 其他费用:5千元人民币. 企业每年生产量为10,000件产品, 生产产品的单位成本为:原材料6元,

售量不成线性关系,这即是非线性盈亏平衡问题。非线线盈 亏平衡分析,一般用解析法进行计算分析。

解析

R-销售收入

P-单位产品价格

Q-产品销售量 V-单位产品变动成本

C-销售成本 F-固定成本 若销售收入函数:R(Q)=aQ+bQ2 若销售成本函数:C(Q)=c+dQ+eQ2 根据盈平衡原理:R(Q)=C(Q)

盈亏平衡点测算图表

700

800

900

1000

总成本 销售收入 盈亏平衡点

100

200

300

400

500

600

700

800

900

1000

图表

单位:元、件

盈亏平衡点x轴值

盈亏平衡点y轴值

30000

25000

0.00 14.29 14.29

142.86 142.86 0.00

20000

14.2857142857143件,销售收入=142.857142857143元

15000

10000

5000

算明细图表

盈亏平衡点 0 0 100

14.2857142857143件,销售收入=142.857142857143元

盈亏平衡测算明细图表

2013-8-30

序号 固定成本

单位变动成本Biblioteka 月销量销售单价销售收入

变动成本

总成本

1 22000 12 0 40.00 0 30 22030 2 100 3 31 10.00 310 93 193 3 测算结果说明:当产品销售价格=10元,单位变动成本=3元时,盈亏平衡点销量=14.2857142857143件,销售收入=142.8571428571

盈亏平衡测算明细图表

总成本 销售收入 盈亏平衡点

当产品销售价格=10元,单位变动成本=3元时,盈亏平衡点销量=14.2857142857143件,销售收入=142.8571428571

销售价格:

30000

变动成本:

25000

20000

15000

10000

5000

0 0 100 200 300 400 500 600

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定成本20,000

单位变动成本0.50

总变动成本13,500

总成本33,500 单价1.00 4

销售收入27,000 销量27,000 27

利润-6,500 销售收入27,000

盈亏平衡销量40,000

盈亏平衡销售收入40,000

最小销量最大销量

销量1,000 100,000

销售收入1,000 100,000

总成本20,500 70,000

利润-19,500 30,000

40,000 , 40,000

27,000 , 27,000

-40,000

-20,000

-

20,000

40,000

60,000

80,000

100,000

120,000

- 20,000 40,000

盈亏平衡分析图

销售收入 总成本 利润

00

60,000 80,000 100,000

分析图

润 盈亏平衡点 平衡点指标