盈亏平衡分析法 ppt

合集下载

介绍盈亏平衡分析 PPT课件

11

盈亏平衡பைடு நூலகம்五种计算方法

• 一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平 衡点:

• 二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平 衡点:

• 三、分析找出固定成本与变动成本,计算盈亏平衡点: • 四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平

衡点: • 五、成本变动时求盈亏平衡点

6

分析模型

• I=S-(VC×Q+F) • =P×Q-(VC×Q+F) • =(P-VC)Q-F • I—销售利润 P—产品销售价格 • F—固定成本总额 VC—单件变动成本 • Q—销售数量 S—销售收入

7

平衡分析

• 总成本:C=F+Cv×Q • 总收入:S=P×Q • 列出盈亏平衡方程:C=S • P×Q=F+Cv×Q • 盈亏平衡点:Q=F÷(P-Cv)

2

定义

盈亏平衡分析(Break-even analysis)又称保本点分析或本量利分析 法,是根据产品的业务量(产量或销量)、成本、利润之间的相互制 约关系的综合分析,用来预测利润,控制成本,判断经营状况的一种 数学分析方法。一般说来,企业收入=成本+利润,如果利润为零,则 有收入=成本=固定成本+变动成本,而收入=销售量×价格,变动成本= 单位变动成本×销售量,这样由销售量×价格=固定成本+单位变动成本 ×销售量,可以推导出盈亏平衡点的计算公式为: • 盈亏平衡点(销售量)=固定成本÷每计量单位的贡献差数 • 企业利润是销售收入扣除成本后的余额;销售收入是产品销售量与

8

重要概念

• 单位边际贡献:单件产品售价与单件产品的变动成本之差称为单 位边际贡献(=P-Cv);

盈亏平衡பைடு நூலகம்五种计算方法

• 一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平 衡点:

• 二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平 衡点:

• 三、分析找出固定成本与变动成本,计算盈亏平衡点: • 四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平

衡点: • 五、成本变动时求盈亏平衡点

6

分析模型

• I=S-(VC×Q+F) • =P×Q-(VC×Q+F) • =(P-VC)Q-F • I—销售利润 P—产品销售价格 • F—固定成本总额 VC—单件变动成本 • Q—销售数量 S—销售收入

7

平衡分析

• 总成本:C=F+Cv×Q • 总收入:S=P×Q • 列出盈亏平衡方程:C=S • P×Q=F+Cv×Q • 盈亏平衡点:Q=F÷(P-Cv)

2

定义

盈亏平衡分析(Break-even analysis)又称保本点分析或本量利分析 法,是根据产品的业务量(产量或销量)、成本、利润之间的相互制 约关系的综合分析,用来预测利润,控制成本,判断经营状况的一种 数学分析方法。一般说来,企业收入=成本+利润,如果利润为零,则 有收入=成本=固定成本+变动成本,而收入=销售量×价格,变动成本= 单位变动成本×销售量,这样由销售量×价格=固定成本+单位变动成本 ×销售量,可以推导出盈亏平衡点的计算公式为: • 盈亏平衡点(销售量)=固定成本÷每计量单位的贡献差数 • 企业利润是销售收入扣除成本后的余额;销售收入是产品销售量与

8

重要概念

• 单位边际贡献:单件产品售价与单件产品的变动成本之差称为单 位边际贡献(=P-Cv);

《盈亏平衡分析》课件

《盈亏平衡分析》ppt 课件

CONTENTS 目录

• 盈亏平衡分析概述 • 盈亏平衡分析的运用场景 • 盈亏平衡分析的步骤 • 盈亏平衡分析的案例 • 盈亏平衡分析的结论与建议

CHAPTER 01

盈亏平衡分析概述

定义与目的

定义

盈亏平衡分析是一种财务分析方法, 用于评估企业在特定业务量下的盈利 与亏损状况,确定盈亏平衡点,从而 制定相应的经营策略。

通过分析盈亏平衡点,企业可以预测 在不同市场环境和竞争状况下的盈利 趋势,从而做出相应的经营决策。

制定销售目标

企业可以根据盈亏平衡分析的结果, 制定具体的销售目标,以实现盈利的 最大化。

制定企业的经营策略

01

02

03

优化产品组合

企业可以根据盈亏平衡分 析的结果,优化产品组合 ,提高盈利能力。

调整生产规模

效率越低,盈亏平衡点越高。

CHAPTER 04

盈亏平衡分析的案例

案例一:餐饮企业的盈亏平衡分析

总结词

通过分析餐饮企业的成本结构 、收入来源和盈亏平衡点,了

解其经营特点和风险控制。

收入来源

主要来源于菜品销售、酒水销 售以及外卖业务。

成本结构

包括食材成本、人工成本、租 金、水电等运营成本。

盈亏平衡点

提高企业的盈利能力和风险承受能力

通过盈亏平衡分析,了解企业的 盈利状况和经营风险,制定相应

Hale Waihona Puke 的风险管理措施。积极开拓市场、增加销售渠道, 提高企业的市场份额和盈利能力

。

加强企业内部控制和财务管理, 提高企业的财务管理水平和风险

承受能力。

持续关注市场变化和成本变动,及时调整经营策略

定期进行盈亏平衡分析,了解市场变 化和成本变动对企业经营的影响。

CONTENTS 目录

• 盈亏平衡分析概述 • 盈亏平衡分析的运用场景 • 盈亏平衡分析的步骤 • 盈亏平衡分析的案例 • 盈亏平衡分析的结论与建议

CHAPTER 01

盈亏平衡分析概述

定义与目的

定义

盈亏平衡分析是一种财务分析方法, 用于评估企业在特定业务量下的盈利 与亏损状况,确定盈亏平衡点,从而 制定相应的经营策略。

通过分析盈亏平衡点,企业可以预测 在不同市场环境和竞争状况下的盈利 趋势,从而做出相应的经营决策。

制定销售目标

企业可以根据盈亏平衡分析的结果, 制定具体的销售目标,以实现盈利的 最大化。

制定企业的经营策略

01

02

03

优化产品组合

企业可以根据盈亏平衡分 析的结果,优化产品组合 ,提高盈利能力。

调整生产规模

效率越低,盈亏平衡点越高。

CHAPTER 04

盈亏平衡分析的案例

案例一:餐饮企业的盈亏平衡分析

总结词

通过分析餐饮企业的成本结构 、收入来源和盈亏平衡点,了

解其经营特点和风险控制。

收入来源

主要来源于菜品销售、酒水销 售以及外卖业务。

成本结构

包括食材成本、人工成本、租 金、水电等运营成本。

盈亏平衡点

提高企业的盈利能力和风险承受能力

通过盈亏平衡分析,了解企业的 盈利状况和经营风险,制定相应

Hale Waihona Puke 的风险管理措施。积极开拓市场、增加销售渠道, 提高企业的市场份额和盈利能力

。

加强企业内部控制和财务管理, 提高企业的财务管理水平和风险

承受能力。

持续关注市场变化和成本变动,及时调整经营策略

定期进行盈亏平衡分析,了解市场变 化和成本变动对企业经营的影响。

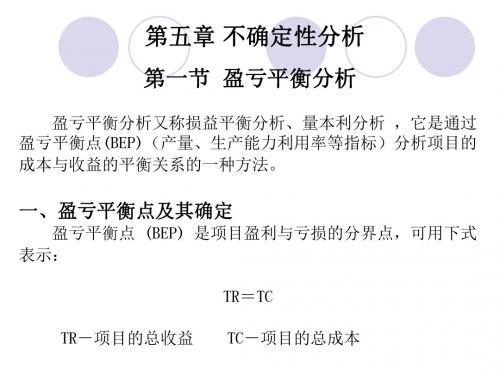

第五章 不确定性分析—盈亏平衡分析

例1:某产品有两种生产方案,方案A初始投资为70万元,预 期年净收益15万元;方案B初始投资170万元,预期年收益35 万元。该项目产品的市场寿命具有较大的不确定性,如果给 定基准折现率为 15% ,不考虑期末资产残值,试就项目寿命 期分析两方案的临界点。 例2:某产品有两种生产方案,方案A初始投资为100万元,预 期年利润40万元;方案B初始投资200万元,预期利润60万元。 (1)该项目产品的市场寿命具有较大的不确定性,如果给定 基准折现率为 10% ,不考虑期末资产残值,试就项目寿命期 分析两方案取舍的临界点。 (2)如果市场寿命期为10年,而基准折现率波动较大,试就 项目折现率分析两个方案取舍的临界点。

(三)图形:基本的量本利图

销售收入 金额 利 润

盈利区

盈亏平衡 点

总成本

可变成本

亏损区

固定成本

产量 盈亏平衡产量

(四)公式 B—利润; P—单位产品售价; Q—产销量; t—单位产品销售税金及附加; Cv—表示单位产品变动成本; CF—总固定成本。

利润=销售收入-总成本-税金 销售收入=单位产品售价×销量 总成本=变动成本+固定成本 =单位产品变动成本×产量 + 固定成本

三、非线性盈亏平衡分析

图:非线性盈亏平衡图

最后出现的盈亏平衡点称为盈利限制点。

产量处于 Ql≤Q≤Q2时,项目处在盈利区域,因此Ql和Q2 也是项目的两个盈亏平衡点。 假设产品的产量等于其销售量,均为Q,则产品的销售收 益和总成本与产量的关系可表示如下: TR(Q) = a1Q2 + b1Q + c1 TC(Q) = a2Q2 + b2Q + c2

例 2 :某建设项目需要安装一条自动化生产线,现在有三种 方案可供选择。 A方案:从国外引进全套生产线,年固定成本为1350万元, 单位产品可变成本为1800元。 B方案:仅从国外引进主机,国内组装生产线,年固定成 本为950万元,单位产品可变成本为2000。 C 方案:采用国内生产线,年固定成本为 680 万元,单位 产品可变成本为2300元。 假设各条生产线的生产能力是相同的,试分析各种方案 适用的生产规模。

第三章 盈亏平衡分析

二、本量利分析的前提

1、成本习性分析的假定; 2、相关范围及线性假定; 3、产销平衡和品种结构稳定的假定; 4、变动成本法的假定;

三、本量利分析的基本内容

1、保本条件下的本量利分析; 2、保利条件下的本量利分析。

3、影响利润各因素变动分析:

四、本量利分析的基本关系式

1、损益方程式

(1)基本的损益方程式:

贡献率

=安全边际额×边际贡献率

销售利润率=安全边际率×边际贡献率

利润=安全边际额×边际贡献率

五、盈亏额分析

1、保利分析的含义、内容: 含义:是研究当企业为实现特定的利润奋 斗目标时本量利关系的一种定量分析 方法。 内容:主要包括保利点的计算和保净利点

的计算。

2、保利点及其计算: (1)保利点的含义: 是指能使确保企业实现目标利润业务 量的统称。单一品种条件下,保利点有保 利量和保利额两种表现形式。

计算单位变动成本的方程式: 单位变动成本=单价-(固定成

本+利润)/ 销量

计算固定成本的方程式: 固定成本=单价×销量-单位变

动成本×销量-利润

(3)计算税后利润的损益方程式 :

2、边际贡献方程式:

(1)边际贡献的含义、表现形式及计算公式 边际贡献,也称贡献边际、贡献毛益、边际 利润或创利额,是指产品的销售收入与相应变 动成本之间的差额。 它除了主要以总额表示外,还有单位边际贡献 和边际贡献率两种形式。

企业安全性的经验数据

(安全性检验标准)

安全边际率

40%以上

安全等级

很安全

30%-40%

20%-30% 10%-20% 10%以下

安全

较安全 值得注意 危险

安全边际和安全边际率都是正指标,即

第四章盈亏平衡分析

=单位边际贡献×销售量-固定成本

盈亏临界点销售量=固定成本/单位边际贡献

盈亏临界点销售额=固定成本/边际贡献率

三、盈亏临界点计算中的相关指标

(一)安全边际

概 安全边际,是指实际或计划业务量(额)超过损益分 念 界点业务量(额)的差额。

指 安全边际量=实际或计划业务量-损益分界点业务量

标 计

2.销售量/销售额不变,盈亏平衡点与利 润成反比。

3. 销 售 总 成 本 既 定 , 盈 亏 平 衡 点 与 产 品 单价成反比。

4. 销 售 总 收 入 既 定 , 盈 亏 平 衡 点 与 固 定 成本总额成正比,与单位变动成本成正比 。

边际贡献法

利润=边际贡献总额-固定成本

1.有限因素的假定 2.单独变动的假定 3.利润增长的假定 4.同一变动幅度的假定

三、利润敏感性分析的方法

(一)固定成本总额变动影响

1.对损益分界点的影响 损益分界点随固定成本的变动呈正比例变动,

也就是说,固定成本降低(或升高)时,损益 分界点销售量(额)会相应下降(或上升)。 2.对利润的影响 利润和固定成本呈反方向变动,当固定成本降 低(或升高)时,利润相应增加(或减少)。

第四章盈亏平衡分析

ห้องสมุดไป่ตู้

第一节 盈亏平衡分析概述

一、盈亏平衡分析的含义 盈亏平衡分析又称本量利分析,是成本—

数量—利润分析的简称,是一种研究成本、 业务量和利润之间关系的定量分析方法。

二、盈亏平衡分析的假设

(一)成本性态分类假设:全部成本可以可靠地 分为固定成本和变动成本

(二)线性相关假设 1.销售收入和销售量之间存在完全的线性关系 2.变动成本和业务量之间存在完全的线性关系 3.固定成本保持不变假设 (三)产销平衡假设:会计期间内产销量平衡,

盈亏平衡分析改正版 PPT课件

8

例5-1某厂建设方案设计生产能力30000件,预计单位产品的变 动成本60元,单位产品售价150元,年固定成本120万元。问该 厂盈亏平衡点的年产量和生产能力利用率是多少?盈亏平衡销售

价格是多少?达产后每年可获利多少?销售税金税率为6%

解: Q BE P P F T vP (1 F t) v 1 5 1 (1 0 2 6 % 0 60 ) 0 1 04 0 件 8 0

10

②BEP(生产能力利用率)=200 000/500 000×l00% =40%

③BEP(单位产品价格)=3 000 000/500 000+80+5 =91元/件

从项目盈利及承受风险的角度出发,其BEP(生 产能力利用率)越小,BEP(单位产品价格)越低,则项 目的盈利能力就越强,抗风险能力也就越强。

盈亏平衡分析

一、盈亏平衡分析的含义

1.盈亏平衡分析的概念

盈亏平衡分析是一种在一定的市场、经营管理条件下, 计算项目达产年的盈亏平衡点,研究项目成本与收入平衡关 系的一种分析方法。

盈亏平衡点(Break-even point ,简称BEP):随着影响 项目的各种不确定因素(如投资额、生产成本、产品价格、 销售量等)的变化,项目的盈利与亏损会有一个转折点,这 一点称为盈亏平衡点。在这一点上,项目销售(营业、服务) 收入等于总成本费用,正好盈亏平衡。

11

2.非线性盈亏平衡分析

产生原因:

当产量达到一定数额时,市场趋于饱和,产品可能会 滞销或降价,这时呈非线性变化;而当产量增加到超出已有 的正常生产能力时,可能会增加设备,要加班时还需要加班 费和照明费,此时可变费用呈上弯趋势,这种情况下,销售收

入、产品总成本应看作是产量的非线性函数,即R=R(Q)、 C=C(Q)。

例5-1某厂建设方案设计生产能力30000件,预计单位产品的变 动成本60元,单位产品售价150元,年固定成本120万元。问该 厂盈亏平衡点的年产量和生产能力利用率是多少?盈亏平衡销售

价格是多少?达产后每年可获利多少?销售税金税率为6%

解: Q BE P P F T vP (1 F t) v 1 5 1 (1 0 2 6 % 0 60 ) 0 1 04 0 件 8 0

10

②BEP(生产能力利用率)=200 000/500 000×l00% =40%

③BEP(单位产品价格)=3 000 000/500 000+80+5 =91元/件

从项目盈利及承受风险的角度出发,其BEP(生 产能力利用率)越小,BEP(单位产品价格)越低,则项 目的盈利能力就越强,抗风险能力也就越强。

盈亏平衡分析

一、盈亏平衡分析的含义

1.盈亏平衡分析的概念

盈亏平衡分析是一种在一定的市场、经营管理条件下, 计算项目达产年的盈亏平衡点,研究项目成本与收入平衡关 系的一种分析方法。

盈亏平衡点(Break-even point ,简称BEP):随着影响 项目的各种不确定因素(如投资额、生产成本、产品价格、 销售量等)的变化,项目的盈利与亏损会有一个转折点,这 一点称为盈亏平衡点。在这一点上,项目销售(营业、服务) 收入等于总成本费用,正好盈亏平衡。

11

2.非线性盈亏平衡分析

产生原因:

当产量达到一定数额时,市场趋于饱和,产品可能会 滞销或降价,这时呈非线性变化;而当产量增加到超出已有 的正常生产能力时,可能会增加设备,要加班时还需要加班 费和照明费,此时可变费用呈上弯趋势,这种情况下,销售收

入、产品总成本应看作是产量的非线性函数,即R=R(Q)、 C=C(Q)。

[课件]盈亏平衡分析PPT

![[课件]盈亏平衡分析PPT](https://img.taocdn.com/s3/m/1c0b2279be23482fb4da4cf2.png)

cv——单位产品可变成本;

Q——产品产量。

• PQ*=Cf + cvQ*

P - cv 如果项目在小于Q*的产量下组织生产,项目

Q*

Cf

亏损;如果在Q*的产量下生产,项目盈利。 • 如果项目的设计生产能力为Q0,则盈亏平衡 点也可以用盈亏平衡生产能力利用率表示,

即:ቤተ መጻሕፍቲ ባይዱ

C Q * f E * 100 % 100 % Q P c 0 v

(1)BEP(产量)

年固定总成本 单位产品价格 — 单位产品可变成本 — 单位产品销售税 加

经济意义:它是保本时必须达到的最低产量。保 本时的产量越低,项目的抗风险能力就越大。 (2) BEP(产量) =设计生产能力×BEP(生产能力利用率)

3.用销售价格表示的盈亏平衡点 BEP(销售价格)

年固定总成本 单位产品可变成本 单位产品销售税 加 年产量

在起始规模和最大经济规模之间选择成本最低、经

济效益最好的方案即为最佳方案,其规模称为最佳经 济规模。

例6-3 某拟建项目根据工艺条件,选定单条生产线的 年产量为8000件,如果安装单条生产线,固定成本 总额为200000元,每件产品的可变成本为75元,出 厂价格为100元;如果安装两条生产线,固定生产 总额为300000元,每件产品的变动成本为72元,出 厂价格为100元。假如项目要求销售利润率为8%, 即每件产品的利润为8元(100 ×8%),请问该项目的 起始规模是多少?

例6-4 根据地区经济发展和市场预测,每年需要某种 产品48000件,拟建项目的起始规模为16000件/年, 有三个方案: (1)分散建设3个年产16000件的小企业;

(2)建两个年产24000件的企业;

盈亏平衡图绘制方法ppt课件

这

24,000 15,000,000 24,600,000 28,800,000 4,200,000

张

32,000 15,000,000 27,800,000 38,400,000 10,600,000

表

上

40,000 15,000,000 31,000,000 48,000,000 17,000,000

-10,000,000 -20,000,000

盈亏平衡图

10,000 20,000 30,000 40,000 50,000

ppt精选版

固定成本 总成本 总收入 利润

去掉“绘图区” 里的“无”后的 效果。

8

制作详解

七、添加盈亏平衡点。用鼠标右键点击图表的任何位置,出现选项,选择“选择数据” 里的“添加”。系列名称输入“盈亏平衡点”,X轴系列值选择“盈亏平衡量的数值额”, Y轴系列值选择“盈亏平衡额的数值额”。(X和Y轴系列值旁有选择可以选择)

鼠

销量

固定成本

总成本

总收入

利润

标

停

-

15,000,000 15,000,000

-

-15,000,000

留

8,000 15,000,000 18,200,000 9,600,000 -8,600,000

在

16,000 15,000,000 21,400,000 19,200,000 -2,200,000

盈亏平衡图的制作详解

ppt精选版

1

前言提醒

在盈亏平衡图制作以前,应该计算出以下的数据: 1、单价 2、数量 3、固定成本 4、单位变动成本 5、单位边际贡献 6、盈亏平衡量以及盈亏平衡额

ppt精选版

2

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Y0=C0 C1

盈亏平衡点E 固定总成本:C1

0 盈亏平衡时S0

产量S

盈亏平衡分析图

-

5

盈亏平衡:收入=成本 即利润(TP)=0

收入=成本:Y=C 即 P×S=C1+C2×S 得到平亏平衡时的产量S0:

S0=C1/(P-C2) 此时的收入:Y0=S0×P

-

6

同时,我们可以分析:

由TP=(P-C2)×S-C1 得:S=(TP+C1)/(P-C2)

例:某乳酸生产企业的平均价格为777元/吨, 年固定费用为1270万元,可变费用为650元/吨。

(1)计算盈亏平衡点时的产量 (2)计算盈亏平衡点时的业务收入 (3)若企业年完成销量23万吨,该企业能否盈利,盈亏多少? (4)若企业年实现目标利润100万元,该企业年应完成销量?

-

9

解: (1)计算盈亏平衡点时的产量 S0=C1/(P-C2) =1270/(777-650)=10(吨) (2)计算盈亏平衡点时的业务收入 Y0=S0×P=10×777=7770(万元)

-

12

盈亏平衡分析法

-

1

一、盈亏平衡分析的基本原理

1.概念 盈亏平衡分析的全称为产量成本利润分析, 它是用来研究企业在经营中一定时期的成本、 业务量(生产量或销售量)和利润之间的变化规 律,从而对企业利润进行规划的一种技术方法。

-

2

2、盈亏平衡分析的基本数学模型

(定总成本—C1 单位变动成本—C2

销售量—S

销售收入—Y

总成本—C

单位价格—P

利润—TP

-

3

成本、收入、利润之间存在的关系:

C=C1+C2×S Y=P×S TP=Y-C=P×S-(C1+C2×S)=(P-C2)×S-C1

-

4

(2)盈、亏、保本分析:

Y或C

收入线:Y=P×S 成本线:C=C1+C2×S

-

10

(3)若企业年完成销量23万吨,该企业能否盈利,盈 亏多少? Y=S×P=777×23=17871(万元) C=1270+650×23=16220(万元)

TP=Y-C=17871-16220=1651(万元)

-

11

(4)若企业年实现目标利润100万元,该企业年应完 成多少销量?

S=(TP目+C1)/(P-C2) =(100+1270)/(777-650) =10.79(吨)

• 当TP<0时:S<S0,企业处于亏损状态 • 当TP=0时:S=S0,企业处于盈亏平衡 • 当TP>0时:S>S0,企业处于盈利状态

-

7

有目标利润( TP目)下产量的计算:

由:TP=(P-C2)×S-C1 得:S=(TP目+C1)/(P-C2)

-

8

二、通过实例来说明盈亏平衡分析在实际中的应用