第五章 时间序列分析(趋势分析)2

第五章时间序列趋势预测法-PPT精品文档

例 5.1 : 假设食盐最近四年的每月销售量如表

5.1所示,预测2019年的每月销售量。 ①如果以 2019 年的每月平均值作为 2019 年的每 月预测值;

②如果以 2019 — 2019 年的月平均值作为 2019 年 的月预测值。

297

318 354 4038 336.5

336

354 358 4003 333.7

312

327 351 4070 339.2

首先,用下列公式估计出预测标准差。 式中: S x

n 1 S x — —标准差 x i — —实际值 x — —预测值(平均数) n — —观察期数

2 ( x x ) i

3

4 5 6 7 8 9

360

318 324 294 342 348 357

348

360 327 342 360 357 321

328

330 323 348 342 351 318

346

363 329 327 368 350 341

10

11 12 年合计 月平均

321

330 348 4001 333.4

1.加法型 2.乘法型

Y=T+C+S+I Y=T ·C ·S ·I

四、时间序列预测的步骤

(1)绘制观察期数据的散点图,确定其变化

趋势的类型。

(2)对观察期数据加以处理

(3)建立数学模型。 (4)修正预测模型。 (5)进行预测。

第二节 简单平均法

简易平均法,是将一定观察期内预测目标的时 间序列的各期数据加总后进行简单平均,以其 平均数作为预测期的预测值。 此法适用于静态情况的预测。

统计学原理第5章:时间序列分析

a a

n 118729 129034 132616 132410 124000 5

127357.8

②时点序列

若是连续时点序列: 计算方法与时期序列一样; 若是间断时点序列: 则必须先假设两个条件,分别是 假设上期期末水平等于本期期初水平; 假设现象在间隔期内数量变化是均匀的。 间隔期相等的时点序列 采用一般首尾折半法计算。 例如:数列 a i , i 0,1,2, n 有 n 1 个数据,计算 期内的平均水平 a n a n 1 a 0 a1 a1 a 2

(3)联系

环比发展速度的乘积等于相应的定基发展速度,

n n i 0 i 1 i 1

相邻两期的定基发展速度之商等于后期的环比发展速度

i i 1 i 0 0 i 1

(二)增减速度

1、定义:增长量与基期水平之比 2、反映内容:现象的增长程度 3、公式:增长速度

0.55

二、时间序列的速度分析指标

(一)发展速度 (二)增长速度 (三)平均发展水平

(四)平均增长速度

(一)发展速度

1、定义:现象两个不同发展水平的比值 2、反映内容:反映社会经济现象发展变化快慢相对程度 3、公式:v 报告期水平 100%

基期水平

(1)定基发展速度

是时间数列中报告期期发展水平与固定基期发展水平对比所 得到的相对数,说明某种社会经济现象在较长时期内总的发 展方向和速度,故亦称为总速度。 (2)环比发展速度 是时间数列中报告期发展水平与前期发展水平之比,说明某 种社会经济现象的逐期发展方向和速度。

c

a

b

均为时期或时点数列,一个时期数列一个时点数列,注意平均的时间长度 ,比如计算季度的月平均数,时点数据需要四个月的数据,而时期数据则 只需要三个月的数据。

时间序列分析(趋势分析)

—— —— 102.0 103.0 105.4 108.8 112.0 113.0 116.0 119.6 —— ——

—— —— —— 1.0 2.4 3.4 3.2 2.0 3.0 3.6 —— ——

100.0 102.5 105.0 107.3 109.3 112.5 115.0 118.3 120.8

—— —— 102.0 103.0 105.4 108.8 112.0 113.0 116.0 119.6 —— ——

—— —— —— 1.0 2.4 3.4 3.2 2.0 3.0 3.6 —— ——

例:某市客运站旅客运输量及三项移动平均数、 五项移动平均数和四项移动平均数

年份 1998 季度 一 二 三 四 一 二 三 四 一 二 三 四 客运量 100 95 98 107 110 105 107 115 123 115 120 125 三项移动平均

指标值 逐期增长

五项移动平均

指标值 逐期增长 指标值

四项移动平均

移匀平均 逐期增长

1999

2001

—— 97.7 100.0 105.0 107.3 107.3 109.0 115.0 117.7 119.3 120.0 ——

—— —— 2.3 5.0 2.3 0.0 1.7 8.0 2.7 1.6 0.7 ——

1、时距扩大法 时距扩大法就是把时间数列中间隔较短的 各个时期或时点的数值加以归并,得到 间隔较长的各个数值,形成一个新的时 间数列,以消除原时间数列中的季节变 动和各种偶然因素的影响,呈现出长期 趋势。

举例;某企业2003年各月产量 2 3 4 5 6 7 8 9 10 11 12 21 20 23 25 24 26 25 27 28 27 29 31

时间序列分析

时间序列分析时间序列数据的特点是观测值之间存在时间上的依赖关系,即一个观测值的取值可能与之前的多个观测值存在相关性。

时间序列分析主要考虑以下几个方面:1. 趋势分析:时间序列数据中存在的长期增长或下降趋势可以通过趋势分析来判断。

趋势分析可以采用移动平均法、指数平滑法等方法来拟合趋势线,从而预测未来的趋势。

2. 季节性分析:时间序列数据中的季节性波动是一种按照固定的季节循环出现的规律变动。

季节性分析可以通过季节性指数、分解法等方法来对季节性波动进行分析和预测。

3. 周期性分析:周期性是指时间序列数据中存在的较长周期的波动。

周期性分析可以通过傅里叶分析、自相关函数等方法来分析和预测周期性波动。

4. 随机性分析:时间序列数据中的随机变动是指除趋势、季节性、周期性之外的不可预测的波动。

随机性分析可以通过残差项的分析来判断数据中是否存在随机波动。

时间序列分析的方法包括统计方法和经典时间序列分析方法。

统计方法主要包括自回归移动平均模型(ARMA)、自回归积分移动平均模型(ARIMA)等。

经典时间序列分析方法主要包括指数平滑法、趋势法、季节性指数法等。

时间序列分析的应用领域广泛。

在经济学中,时间序列分析可以用来预测经济指标的变动趋势,为政府决策提供依据。

在金融学中,时间序列分析可以用来预测股市的走势,帮助投资者制定投资策略。

在气象学中,时间序列分析可以用来预测天气变化,为农民和旅行者提供参考。

在医学中,时间序列分析可以用来预测疾病的传播趋势,为疾病防控提供支持。

然而,时间序列分析也存在一些挑战和限制。

首先,时间序列数据的质量和可靠性对分析结果的影响很大,因此数据的采集、清洗和处理是很重要的。

其次,时间序列数据的非线性和非平稳性使得分析方法的选择和应用更为复杂。

此外,时间序列数据同时受到多种因素的影响,如外部环境、政策变化等,这些因素需要合理地加以考虑。

总的来说,时间序列分析是一种重要的统计分析方法,可以用来揭示时间序列数据内部的潜在规律和特征,并通过对过去数据的观察和分析来预测未来的趋势。

时间序列分析

时间序列分析时间序列分析是一种统计方法,用于研究随时间变化的数据。

它可以帮助我们揭示数据背后的趋势、周期性和季节性等模式,帮助我们做出有意义的预测和决策。

本文将介绍时间序列分析的基本原理、常用的方法和应用领域等内容。

一、时间序列分析的基本原理时间序列是按时间顺序排列的数据序列。

时间序列分析的基本原理是假设数据是由趋势、周期性、季节性和随机波动组成的。

通过分解时间序列,可以将数据分解为这些组成部分,进而对每个部分进行建模和分析。

趋势是时间序列长期变化的方向。

通过趋势分析,可以判断数据的增长或下降趋势,并预测未来的发展方向。

常用的趋势分析方法有移动平均法、指数平滑法和回归分析法等。

周期性是时间序列在一定时间范围内变化的重复模式。

周期性分析可以帮助我们了解数据的周期性波动,并进行周期性预测。

常用的周期性分析方法有傅里叶级数分析、谱分析和周期性指数平滑法等。

季节性是时间序列在一年内循环出现的固定模式。

季节性分析可以揭示数据中的季节性变化规律,并进行季节性预测。

常用的季节性分析方法有季节性指数平滑法、季节性回归模型和季节性自回归移动平均模型等。

随机波动是时间序列中无法由趋势、周期性和季节性解释的部分。

随机波动的分析可以帮助我们评估模型的准确性和稳定性。

常用的随机波动分析方法有自相关函数和偏自相关函数的分析等。

二、常用的时间序列分析方法1. 移动平均法移动平均法是一种常用的趋势分析方法,通过计算一定时间段内数据的平均值来平滑时间序列。

移动平均法能够过滤数据的随机波动,较好地反映数据的趋势。

2. 指数平滑法指数平滑法是一种适用于短期预测的方法,通过赋予过去观测值不同的权重来预测未来的值。

指数平滑法能够灵活地适应数据的变化,并能够较好地捕捉数据的趋势。

3. 季节性指数平滑法季节性指数平滑法是一种适用于季节性数据的方法,通过对每个季节的数据赋予不同的权重来进行季节性预测。

季节性指数平滑法能够很好地反映季节性数据的变化规律。

数据分析中的时间序列与趋势分析方法

数据分析中的时间序列与趋势分析方法时间序列分析是一种广泛应用于数据分析领域的方法,它能够帮助我们理解和预测随时间变化的数据。

在实际应用中,我们经常需要对时间序列进行趋势分析,以帮助我们识别长期趋势、季节性变化和其他周期性模式。

本文将介绍时间序列分析的基本概念、常见的趋势分析方法,以及如何应用它们来做出准确的预测。

首先,让我们了解一下时间序列分析的基本概念。

时间序列是按时间顺序排列的数据点序列,它们可以是均匀间隔的(如每一天、每一月)或不均匀间隔的。

时间序列分析的目标是通过观察和分析过去的数据来预测未来的趋势。

在进行时间序列分析时,首先需要对时间序列进行可视化。

通过绘制时间序列图,我们可以观察到数据的趋势、季节性和其他周期性模式。

常用的时间序列图包括折线图和柱状图。

折线图适用于连续的时间序列数据,而柱状图适用于离散的时间序列数据。

接下来,我们将介绍一些常见的趋势分析方法。

趋势分析可以帮助我们识别数据中的长期趋势和增长或下降趋势。

以下是一些常用的趋势分析方法:1. 移动平均法:移动平均法是一种常见的平滑数据的方法,它通过计算一系列时间段内的平均值来减少数据的噪声,使趋势更为明显。

移动平均法通常使用简单移动平均、加权移动平均或指数平滑移动平均。

2. 线性回归分析:线性回归分析是一种广泛应用的统计方法,用于建立一个线性模型来描述两个变量之间的关系。

在趋势分析中,线性回归可以帮助我们确定时间的影响对数据的趋势有多大影响。

3. 季节性分解:季节性分解是一种常见的趋势分析方法,用于将时间序列数据分解为趋势、季节性和残差三个部分。

通过将季节性和趋势分离,我们可以更好地理解数据的长期趋势和季节性模式。

4. 自回归移动平均模型(ARMA):ARMA模型是一种常见的时间序列建模方法,它结合了自回归(AR)和移动平均(MA)的概念。

ARMA模型可以用于描述时间序列数据的自相关性和移动平均性质,以及预测未来的趋势。

最后,我们将讨论如何使用时间序列分析方法来进行预测和决策。

时间序列分析基本知识讲解

时间序列分析基本知识讲解时间序列分析是指对一系列按照时间顺序排列的数据进行分析、建模和预测的方法。

它在许多领域都有广泛的应用,如经济学、金融学、气象学等。

时间序列数据的特点是具有时间依赖性和序列自相关性,即当前的观测值与前面的观测值之间存在一定的关联。

时间序列分析的基本目的是通过观察过去的数据模式,来预测未来的值或者了解数据的发展趋势。

在进行时间序列分析时,我们通常关注以下几个方面的内容:1. 趋势分析:时间序列数据中的趋势是指长期内数据值的增长或下降趋势。

趋势的存在可能是持续性的,也可能是周期性的。

常见的趋势分析方法包括移动平均法、指数平滑法等。

2. 季节性分析:时间序列数据中的季节性是指每年或每个周期内数据值呈现出的周期性规律。

季节性可以是固定的,也可以是随机的。

常用的季节性分析方法有季节性指数法、周期性指数法等。

3. 周期性分析:时间序列数据中的周期性是指数据值在一段时间内出现的循环规律。

周期性往往是由于外部因素引起的,如经济周期、自然环境等。

周期性分析常用的方法有傅里叶分析、自相关函数等。

4. 随机性分析:时间序列数据中的随机性是指数据值的不可预测性和不规律性。

随机性分析可以用来寻找数据中的异常值、离群点等。

常用的随机性分析方法有自回归滑动平均模型(ARMA)、随机游走模型等。

时间序列分析的基本步骤包括收集数据、可视化数据、数据预处理、建立模型、模型检验和评估模型的预测能力等。

常用的时间序列模型有自回归移动平均模型(ARMA)、自回归整合移动平均模型(ARIMA)、季节性自回归整合移动平均模型(SARIMA)等。

总之,时间序列分析是研究时间序列数据的变化规律和趋势的一种方法。

通过对时间序列数据的分析,我们可以预测未来的趋势和变化,辅助决策制定和问题解决。

在实际应用中,时间序列分析与其他统计方法和机器学习方法结合,可以提高分析预测的准确性和可靠性。

时间序列分析是研究时间序列数据的内在规律和趋势的一种方法。

时间序列分析与趋势预测

时间序列分析与趋势预测时间序列分析是一种统计学方法,用于研究随时间变化的数据。

它可以帮助我们理解和预测未来的趋势。

在各个领域,时间序列分析都扮演着重要的角色,从经济学到气象学,从股市到销售预测。

时间序列数据是按照时间顺序排列的观测值。

它们可以是连续的,比如每天的股票价格,也可以是离散的,比如每月的销售额。

时间序列分析的目标是找到数据中的模式和趋势,以便进行预测。

首先,我们可以通过绘制时间序列图来观察数据的趋势。

时间序列图将时间放在横轴上,观测值放在纵轴上。

通过观察图形的形状,我们可以初步判断数据的趋势。

例如,如果时间序列图呈现出逐渐上升的趋势,那么我们可以预测未来的观测值也会增加。

然而,仅仅凭借时间序列图是不够的。

我们需要使用更复杂的方法来分析数据中的趋势。

常用的方法之一是移动平均法。

移动平均法通过计算一系列连续的观测值的平均值来平滑数据。

这样可以减少随机波动的影响,更好地揭示数据的长期趋势。

另一个常用的方法是指数平滑法。

指数平滑法适用于数据中存在较强的趋势和季节性的情况。

它通过对观测值进行加权平均来预测未来的值。

加权系数决定了过去观测值对预测的影响程度,通常较新的观测值权重较大。

除了移动平均法和指数平滑法,时间序列分析还包括更高级的方法,如自回归移动平均模型(ARMA)和季节性自回归移动平均模型(SARMA)。

这些模型基于过去观测值的线性组合来预测未来的值。

它们可以更准确地捕捉到数据中的复杂模式和趋势。

时间序列分析不仅可以用于预测未来的观测值,还可以用于检测异常值和趋势的突变。

异常值是与其他观测值显著不同的值,可能是由于错误记录或其他异常情况导致的。

通过识别和处理异常值,我们可以提高预测的准确性。

趋势的突变是指数据中出现突然的变化,可能是由于外部因素的影响,比如经济危机或自然灾害。

通过及时发现和分析趋势的突变,我们可以采取相应的措施来应对变化的环境。

时间序列分析是一门复杂而有用的学科。

它可以帮助我们理解数据中的模式和趋势,从而做出更准确的预测。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

五项移动平均

指标值 逐期增长 指标值

四项移动平均

移匀平均 逐期增长

1999

2001

—— 97.7 100.0 105.0 107.3 107.3 109.0 115.0 117.7 119.3 120.0 ——

—— —— 2.3 5.0 2.3 0.0 1.7 8.0 2.7 1.6 0.7 ——

按季度平均法举例

某地区某种商品销售季节比率计算表 年份 (甲) 1998 1999 2000 2001 2002 合计 同季平均 季节比率(%) 一季度 (1) 46 50 60 57 66 279 55.8 74.8 二季度 (2) 63 70 78 89 98 398 79.6 106.7 三季度 (3) 88 91 99 110 126 514 102.8 137.8 单位:万吨 四极度 (4) 51 57 63 60 70 301 60.2 80.7 合计 (5) 248 268 300 316 360 1492 298.4 400 季平均 (6) 62 67 75 79 90 372 74.6 100

ห้องสมุดไป่ตู้

时间数列的变动一般都是以 上四种要素或其中一部分要素形 成的。时间数列分析的任务之一, 就是对时间数列中的这几种构成 要素进行统计测定和分析,从中 划分出各种要素的具体作用,揭 示其变动规律和特征,为认识和 预测事物的发展提供依据。

形成时间数列变动的四类构成要素,按照它 们的影响方式不同,可以设定不同的组合 模型; Y=T×S × C × I 乘法模型 × Y=T+S+C+I 加法模型 其中:T表示长期趋势成分;S表示季节变动 成分;C表示循环变动成分; I表示不规则 变动成分。 乘法模型是假定四个因素对现象发展的影响 是相互的,以长期趋势成分的绝对量为基 础,其余成分均以比率(相对量)表示。 加法模型是假定四个因素的影响是独立的, 每个成分均以绝对量表示

101.3 103.8 106.2 108.3 110.9 113.8 116.7 119.6

2.5 2.4 2.1 2.6 2.9 2.9 2.9

移动平均数的特点: 1)移动平均数对原数列有修均作用,平均的 时距项数N越大,对数列的修均作用越强; 2)移动平均时距项数N为奇数时,只需一次移 动平均,其平均值作为一带平均项数中间一期 的数值;移动平均项数N为偶数时,移动平均 值无法对正某一时期,则需再进行一次相邻两 平均值的算术平均,才能使平均值对正某一时 期,这称为移正平均。

1、时距扩大法 时距扩大法就是把时间数列中间隔较短的 各个时期或时点的数值加以归并,得到 间隔较长的各个数值,形成一个新的时 间数列,以消除原时间数列中的季节变 动和各种偶然因素的影响,呈现出长期 趋势。

举例;某企业2003年各月产量资料 月份

产量(吨)

1 2 3 4 5 6 7 8 9 10 11 12 21 20 23 25 24 26 25 27 28 27 29 31

月份 t

月份 t -7

1月 2月 3月 4月 5月 6月 -3 -2 -1 0 1 2

2月 -5 3月 -3 4月 -1 5月 1 6月 3 7月 5

7月 3

8月 7

合计 0

合计 0

1月

例;对客运输量的计算

年份 1998 季度 一 二 三 四 一 二 三 四 一 二 三 四 —— 客运量(Yt) 100 95 98 107 110 105 107 115 123 115 120 125 1320 t --11 -9 -7 -5 -3 -1 1 3 5 7 9 11 0 ty -1100 -855 -686 -535 -330 -105 107 345 615 805 1080 1375 716 t2 121 81 49 25 9 1 1 9 25 49 81 121 572

(三)季节变动分析方法

1、按季(月)平均法 基本步骤: (1)计算各年同期按季(月)的平均数 yi ,其目的是消除各年同一季度(月份)数据上的 不规则变动; (2)计算全部数据的总平均数 y ,找出整个数 列的水平趋势; yi si = (3)计算季节指数si, y (i=1,2…,12月份或i=1,2,3,4季度

(三)、长期趋势分析方法

2、移动平均法 移动平均法是扩大原时间数列的时 间间隔选定一定的时距相数 (跨越期) N,采用逐次递移的方法对原数列递移的 N项计算一系列序时平均数,这些序时平 均数形成的新数列消除或削弱了原数列 中的由于短期偶然因素引起的不规则变 动和其他成分,对原数列的波动起到修 均作用,从而呈现出在较长期的发展趋 势。

b= n∑ ty − ∑ t ∑ y n∑ t − (∑ t )

2 2

其中:

a = y − bt

如果令∑t=0;则上述公式为

∑ty b= ∑t

2

a=y

当n为奇数时,肯定存在中间期,可将中间期t 置于0,每间隔期取值为1,然后按顺序排列。 当n为偶数时,肯定存在中间相临两期,可将 中间相临两期t分别置于-1、1,每间隔期取值 为2,然后按顺序排列。 例;

1999

2001

合计

b =

12 × 8939 − 78 × 1320 = 2 . 521 2 12 × 649 − 78 1320 78 Y=93.61+2.52t a = − 2 . 521 × = 93 . 61 12 12

直线趋势方程的一般公式为:Yt=a+bt Yt为时间数列趋势值:t为时间标号。

二、长期趋势分析

(一)、概念:长期趋势,是指在相当 长的时期内,发展过程表现为不断增长 或不断下降的总趋势。 (二)、长期趋势分析的主要目的: 1、为了认识现象随时间发展变化的趋势 和规律性; 2、为了单位现象未来的发展趋势作出预 测; 3、为了从时间数列中剔除长期趋势成分。

(三)、长期趋势分析方法

1999

2001

—— 97.7 100.0 105.0 107.3 107.3 109.0 115.0 117.7 119.3 120.0 ——

—— —— 2.3 5.0 2.3 0.0 1.7 8.0 2.7 1.6 0.7 ——

例:某市客运站旅客运输量及三项移动平均数、 五项移动平均数

年份 1998 季度 一 二 三 四 一 二 三 四 一 二 三 四 客运量 100 95 98 107 110 105 107 115 123 115 120 125 三项移动平均

1999

2001

合计

b = a =

∑ ty ∑t ∑ y

t

2

=

716 = 1 . 3638 527

1320 = = 110 12

Y= 110 +1.3638 t

三、季节变动分析

(一)、季节变动的概念 是指客观现象受自然因素或社会因素影响,而形 成的在一年内周期性变动。 (二)、季节变动测定的目的 (1)通过分析与测定过去的季节变动规律,为 当前的决策提供依据; (2)为了对未来现象季节变动作出预测,以便 提前作出按排; (3)为了当需要不包含季节变动因素的数据时, 能够消除季节变动对数列的影响,以便更好分 析其他因素。

移动平均数的特点:

3)当数列包含季节变动时,移动平均时 距项数N应于季节变动长度一致,才能消 除其季节变动。 4)移动平均以后,其数列的项数较原数 列减少,所以移动平均会使原数列失去 部分信息。 5)移动平均法使用于分析时间数列的长 期趋势,但不适合对现象未来的发展趋 势进行预测。

2、直线趋势方程拟合法

从该表中大致可以看出该企业产量呈上升趋势, 但并不明显。 如果数列中的时距由一月扩大为一季度,并求 出总产量和平均月产量,改编一个新的时间数 列,则产量长期趋势能比较清晰地呈现出来 季度 总产量(吨) 平均产量(吨) 一季度 64 21.3 二季度 三季度 四季度 75 80 87 25.0 26.7 29.0

b= n∑ ty − ∑ t ∑ y n∑ t − (∑ t )

2 2

a = y − bt

例;对客运输量的计算

年份 1998 季度 一 二 三 四 一 二 三 四 一 二 三 四 —— 客运量(Yt) 100 95 98 107 110 105 107 115 123 115 120 125 1320 t 1 2 3 4 5 6 7 8 9 10 11 12 78 ty 100 190 294 428 550 630 749 920 1107 1150 1320 1500 8938 t2 1 4 9 16 26 36 49 64 81 100 121 144 649

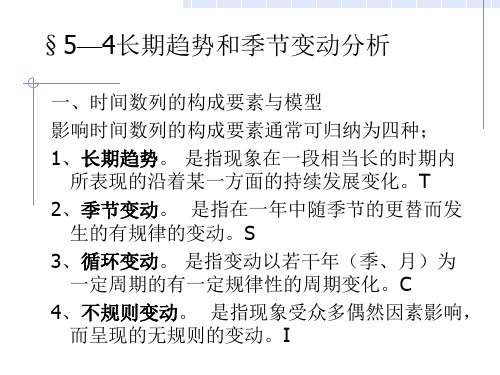

§5—4长期趋势和季节变动分析

一、时间数列的构成要素与模型 影响时间数列的构成要素通常可归纳为四种; 1、长期趋势 是指现象在一段相当长的时期内 长期趋势。 长期趋势 所表现的沿着某一方面的持续发展变化。T 2、季节变动 季节变动。 是指在一年中随季节的更替而发 季节变动 生的有规律的变动。S 3、循环变动 是指变动以若干年(季、月)为 循环变动。 循环变动 一定周期的有一定规律性的周期变化。C 4、不规则变动 不规则变动。 是指现象受众多偶然因素影响, 不规则变动 而呈现的无规则的变动。I

指标值 逐期增长

五项移动平均

指标值 逐期增长 指标值

四项移动平均

移匀平均 逐期增长

1999

2001

—— 97.7 100.0 105.0 107.3 107.3 109.0 115.0 117.7 119.3 120.0 ——

—— —— 2.3 5.0 2.3 0.0 1.7 8.0 2.7 1.6 0.7 ——

(3)将各年同月的修均比率加以平均,得到各年同月的 平均修匀比率: (4)从所求的12个月修匀比率计算月总平均修匀比率; (5)计算季节比率,即个月修匀比率与总平均修匀比率 相比。