第六章+贴现现金流量估价

合集下载

第六章贴现现金流量估价PPT

假设:你正在考虑要开一个储蓄账户,哪家银 行最好?如果它们代表的是贷款利率,哪家银 行更好?

B银行的 EAR 1 r m 1

m

1

15.5%

4

1

16.42%

4

A银行的

EAR 1

r

m

1

m

1

15%

365

1

16.18%

365

C银行的实际利率为16%.

计算EAR有3个步骤:首先,把报价利率除以复利 次数;然后,将结果加上1,并以复利次数为次方, 算出结果;最后,再减去1。

EAR 1

r

m

1

EAR和APR

m

APR(annual percentage rate),年百分率,就是1年中每期 的利率乘以改年中的期数——这实际上是报价利率。

EAR和连续复利,EAR= eq-1 ,其中q是报价利率, e≈2.71828。

6.4 贷款种类与分期偿还贷款

纯折价贷款(pure discount loan)

计算多期现金流量的现值也有两种方法:

(1)分别算出现值,再全部加起来(图6-5); (2)每次贴现一期(图6-6)。

例6.3和例6.4 值多少钱

注意:几乎在所有现金流量的计算中,都 隐含地假设现金流量发生在每期期末。

问:现金流量发生在每期期末和每期期初有什么差别? 举例说明:(r=10%)

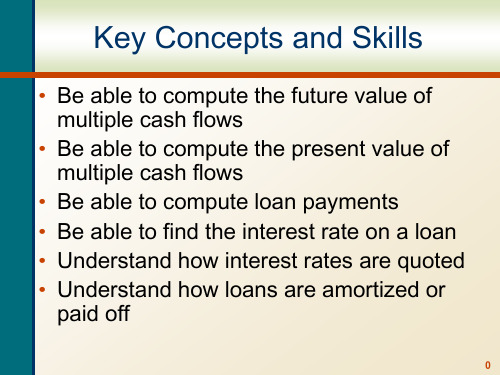

第6章 贴现现金流量估价

多期现金流量的现值和终值 年金和永续年金 复利的影响 贷款种类与分期偿还贷款

6.1 多期现金流量的现值和终值

计算多期现金流量的终值有两种方法:

(1)将累积余额每次向前复利1年(图6-3); (2)计算每笔现金流量的终值,然后再将它

B银行的 EAR 1 r m 1

m

1

15.5%

4

1

16.42%

4

A银行的

EAR 1

r

m

1

m

1

15%

365

1

16.18%

365

C银行的实际利率为16%.

计算EAR有3个步骤:首先,把报价利率除以复利 次数;然后,将结果加上1,并以复利次数为次方, 算出结果;最后,再减去1。

EAR 1

r

m

1

EAR和APR

m

APR(annual percentage rate),年百分率,就是1年中每期 的利率乘以改年中的期数——这实际上是报价利率。

EAR和连续复利,EAR= eq-1 ,其中q是报价利率, e≈2.71828。

6.4 贷款种类与分期偿还贷款

纯折价贷款(pure discount loan)

计算多期现金流量的现值也有两种方法:

(1)分别算出现值,再全部加起来(图6-5); (2)每次贴现一期(图6-6)。

例6.3和例6.4 值多少钱

注意:几乎在所有现金流量的计算中,都 隐含地假设现金流量发生在每期期末。

问:现金流量发生在每期期末和每期期初有什么差别? 举例说明:(r=10%)

第6章 贴现现金流量估价

多期现金流量的现值和终值 年金和永续年金 复利的影响 贷款种类与分期偿还贷款

6.1 多期现金流量的现值和终值

计算多期现金流量的终值有两种方法:

(1)将累积余额每次向前复利1年(图6-3); (2)计算每笔现金流量的终值,然后再将它

贴现现金流估价

原理

自由现金流是企业在经营活动中产生的净现金流量,减去必 要的资本支出,如设备更新、扩张等。通过将未来的自由现 金流折现至现在,可以评估企业或资产的价值。

贴现现金流估价的重要性

真实反映企业价值

01

贴现现金流估价考虑了企业未来的盈利能力,能够更真实地反

映企业的经济价值。

风险评估

02

通过预测未来现金流和折现率,可以评估企业的风险水平,从

确定项目范围

明确投资项目的范围,包 括投资内容、投资规模、 投资地点等。

确定投资目标

根据项目可行性评估结果, 确定投资项目的目标,如 提高生产能力、降低成本 等。

预测未来现金流

预测未来现金流

根据项目目标、市场需求、竞争 状况等因素,预测投资项目未来 的现金流。

考虑不确定性因素

在预测未来现金流时,应考虑市 场变化、政策调整等不确定性因 素对现金流的影响。

资本预算

在企业进行项目投资时,可以使用贴现现金流估价来评估项目的经 济价值,以决定是否进行投资。

02

贴现现金流估价的计算方法

确定未来现金流

预测未来现金流

根据企业历史表现、行业趋势和未来 经济环境等因素,预测企业在未来一 定期间的自由现金流。

考虑现金流的时间分布

未来现金流的时间分布对现值计算具 有重要影响,应考虑不同时间点的现 金流及其持续时间。

现值法与折现率法比较

折现率确定

现值法的折现率基于资本成本,而折现率法则基于风险评估 。

风险考虑

现值法通过折现率反映了现金流的风险,而折现率法则更侧 重于评估整体投资风险。

决策相关性

现值法为企业价值评估提供了量化依据,而折现率法则为投 资者提供了关于投资风险的参考。

自由现金流是企业在经营活动中产生的净现金流量,减去必 要的资本支出,如设备更新、扩张等。通过将未来的自由现 金流折现至现在,可以评估企业或资产的价值。

贴现现金流估价的重要性

真实反映企业价值

01

贴现现金流估价考虑了企业未来的盈利能力,能够更真实地反

映企业的经济价值。

风险评估

02

通过预测未来现金流和折现率,可以评估企业的风险水平,从

确定项目范围

明确投资项目的范围,包 括投资内容、投资规模、 投资地点等。

确定投资目标

根据项目可行性评估结果, 确定投资项目的目标,如 提高生产能力、降低成本 等。

预测未来现金流

预测未来现金流

根据项目目标、市场需求、竞争 状况等因素,预测投资项目未来 的现金流。

考虑不确定性因素

在预测未来现金流时,应考虑市 场变化、政策调整等不确定性因 素对现金流的影响。

资本预算

在企业进行项目投资时,可以使用贴现现金流估价来评估项目的经 济价值,以决定是否进行投资。

02

贴现现金流估价的计算方法

确定未来现金流

预测未来现金流

根据企业历史表现、行业趋势和未来 经济环境等因素,预测企业在未来一 定期间的自由现金流。

考虑现金流的时间分布

未来现金流的时间分布对现值计算具 有重要影响,应考虑不同时间点的现 金流及其持续时间。

现值法与折现率法比较

折现率确定

现值法的折现率基于资本成本,而折现率法则基于风险评估 。

风险考虑

现值法通过折现率反映了现金流的风险,而折现率法则更侧 重于评估整体投资风险。

决策相关性

现值法为企业价值评估提供了量化依据,而折现率法则为投 资者提供了关于投资风险的参考。

第6章 贴现现金流估价

FVIFA 8%,2 = 1.1664 i = 8%/4 = 2% n = 2 × 4 =8 F = P(1+i)ⁿ

=260000 ×1.1717=304642(元)

例:某企业计划现在购买一笔长期国债,以在10年 后获得5000000元用于办公楼的改建,若年利率为 10%,半年复利计息一次,问这笔款项现在应为多 少元?

把它们加起来。

假定今天你在一个8%的利率的账户中存入 100美元,1年后再存入100美元, 那么2年后 你将有多少钱?(年初存入)

FV= 100×FVIF8%,2 + 100×FVIF8%,1 = 100×1.1664 +美元)

6.3.3 EAR和APR

年百分率(annual percentage rate,APR) 美国诚实贷款法要求放款人揭示所有消费

贷款的年百分率(APR)。 法律规定,年百分率就是一年中每期的利

率乘以该年中的期。 结论:年百分率(APR)实际上就是名义

利率。所谓的“诚实贷款法”竟然要求放 款人对贷款的利率不诚实。

普通年金终值计算

FVA AA(1i)A(1i)2 A(1i)n1

n

A (1i)t1 t1

n

(1 i)t 1

t 1

年金终值系数

n

FVA C (1r)t CFVIr,tFA t1

普通年金终值计算

FVA n = A ×FVIFA i,n = A ×ACF i,n = A ×FVIFA r,t

例:某现金流量情况:

年末

现金流量

1

1 000

2

1 000

3

1 000

4

1 000

贴现率为9%,求这一系列现金流量的现值。

=260000 ×1.1717=304642(元)

例:某企业计划现在购买一笔长期国债,以在10年 后获得5000000元用于办公楼的改建,若年利率为 10%,半年复利计息一次,问这笔款项现在应为多 少元?

把它们加起来。

假定今天你在一个8%的利率的账户中存入 100美元,1年后再存入100美元, 那么2年后 你将有多少钱?(年初存入)

FV= 100×FVIF8%,2 + 100×FVIF8%,1 = 100×1.1664 +美元)

6.3.3 EAR和APR

年百分率(annual percentage rate,APR) 美国诚实贷款法要求放款人揭示所有消费

贷款的年百分率(APR)。 法律规定,年百分率就是一年中每期的利

率乘以该年中的期。 结论:年百分率(APR)实际上就是名义

利率。所谓的“诚实贷款法”竟然要求放 款人对贷款的利率不诚实。

普通年金终值计算

FVA AA(1i)A(1i)2 A(1i)n1

n

A (1i)t1 t1

n

(1 i)t 1

t 1

年金终值系数

n

FVA C (1r)t CFVIr,tFA t1

普通年金终值计算

FVA n = A ×FVIFA i,n = A ×ACF i,n = A ×FVIFA r,t

例:某现金流量情况:

年末

现金流量

1

1 000

2

1 000

3

1 000

4

1 000

贴现率为9%,求这一系列现金流量的现值。

PPT06贴现现金流量估价yke

• Suppose you plan to deposit $100 into an account in one year and $300 into the account in three years. How much will be in the account in five years if the interest rate is 8%?

4000 = 21,803.58

• Value at year 4: 1 N; 8 I/Y; -21803.58 PV; CPT FV = 23,547.87

2

Multiple Cash Flows – FV Example 2

• Suppose you invest $500 in a mutual fund today and $600 in one year. If the fund pays 9% annually, how much will you have in two years?

• Year 1 CF: 2 N; 8 I/Y; -4000 PV; CPT FV = 4665.60 • Year 2 CF: 1 N; 8 I/Y; -4000 PV; CPT FV = 4320 • Year 3 CF: value = 4,000 • Total value in 3 years = 8817.98 + 4665.60 + 4320 +

• Use the CF keys to compute the value of the investment

• CF; CF0 = 0; C01 = 40; F01 = 1; C02 = 75; F02 = 1 • NPV; I = 15; CPT NPV = 91.49

4000 = 21,803.58

• Value at year 4: 1 N; 8 I/Y; -21803.58 PV; CPT FV = 23,547.87

2

Multiple Cash Flows – FV Example 2

• Suppose you invest $500 in a mutual fund today and $600 in one year. If the fund pays 9% annually, how much will you have in two years?

• Year 1 CF: 2 N; 8 I/Y; -4000 PV; CPT FV = 4665.60 • Year 2 CF: 1 N; 8 I/Y; -4000 PV; CPT FV = 4320 • Year 3 CF: value = 4,000 • Total value in 3 years = 8817.98 + 4665.60 + 4320 +

• Use the CF keys to compute the value of the investment

• CF; CF0 = 0; C01 = 40; F01 = 1; C02 = 75; F02 = 1 • NPV; I = 15; CPT NPV = 91.49

公司金融

6.2 多期 现金流量 的终值 你计划在一 个付息账户 上做一系 列的存款 。你将在今 天存入 1 000 美元,2 年后 存入 2 000 美 元,5 年后 存入 2 000 美元 ;你在 3 年 后取出 1 500 美元,7 年 后取出 1 000 美 元。假设取款 没有罚金 ,利率 为 7%。请问 ,8 年后 你有多少 钱?这些现 金流量的现 值是多少 ?

思考和练习题

(第 1~28 题为基 础题;第 29~56 题为中级 题;第 57~75 题为挑战题 ) 1. 现值和多期 现金流量 Conoly 公司有一 项投资的现 金流量如下 表所示。 如果贴现 率是 10%,这 些现金流量 的现值是 多少 ?如果贴 现率是 18%呢 ?24%呢?

年份

1 2 3 4

EAR = (1 + 0.08/12)12-1 = 8.30% 6.5 首 先需要计算 出每年付 款额。因为 现值是 10 000 美 元,利率 是 14%,期限 是 5 年,因此 ,付款额可 以确定:

10 000 美 元 = 付款额 ×[(1-1/1.14 )/0.14] = 付 款额×3.433 1 付款额为 :10 000 美元/3.433 1 = 2 912.84 美元 。现在,我 们可以编 制如下的分 期偿还贷 款时间表 :

年金现 值系数 = (1-现1-0.550 9)/0.012 5 = 35.931 5

因此,现 值是:

现 值 = 399.64 美元 ×35.931 5 = 14 359.66 美 元

2 年 后,你还欠 14 360 美元。

46 第 第第附 录

6.3 你最多 愿意支付的 金额就是 在 15%的贴现 率下,每 年 12 000 美元 ,持续 10 年的现值 。这里的 现金流量构 成一组普 通年 金,因此 ,相关的现 值系数为 :

思考和练习题

(第 1~28 题为基 础题;第 29~56 题为中级 题;第 57~75 题为挑战题 ) 1. 现值和多期 现金流量 Conoly 公司有一 项投资的现 金流量如下 表所示。 如果贴现 率是 10%,这 些现金流量 的现值是 多少 ?如果贴 现率是 18%呢 ?24%呢?

年份

1 2 3 4

EAR = (1 + 0.08/12)12-1 = 8.30% 6.5 首 先需要计算 出每年付 款额。因为 现值是 10 000 美 元,利率 是 14%,期限 是 5 年,因此 ,付款额可 以确定:

10 000 美 元 = 付款额 ×[(1-1/1.14 )/0.14] = 付 款额×3.433 1 付款额为 :10 000 美元/3.433 1 = 2 912.84 美元 。现在,我 们可以编 制如下的分 期偿还贷 款时间表 :

年金现 值系数 = (1-现1-0.550 9)/0.012 5 = 35.931 5

因此,现 值是:

现 值 = 399.64 美元 ×35.931 5 = 14 359.66 美 元

2 年 后,你还欠 14 360 美元。

46 第 第第附 录

6.3 你最多 愿意支付的 金额就是 在 15%的贴现 率下,每 年 12 000 美元 ,持续 10 年的现值 。这里的 现金流量构 成一组普 通年 金,因此 ,相关的现 值系数为 :

贴现现金流量估价

加权平均资本成本(WACC)是公司资本成本 的加权平均值,考虑了权益资本和债务资本的

成本。

WACC的计算公式为:(WACC = frac{Ke times We}{We + Rd times

Wd})

(Ke) 是权益资本成本,通常通过资本 资产定价模型(CAPM)计算得出。

(We) 是权益资本在资本结构中的权重。

确定企业风险水平

根据企业的经营风险、财务风险和市场风险等因素,确定适当的折 现率,以反映企业的风险水平。

项目投资决策

评估项目净现值

通过预测项目未来的现金流,并 选择合适的折现率,计算项目的 净现值,以评估项目的投资价值。

确定项目投资回收

期

根据项目投资回收期的计算公式, 结合项目的现金流预测,评估项 目的投资回收能力。

02

风险溢价的确定通常基于市场风险评估和投资者对风险的容忍

度。

风险溢价的大小取决于投资项目的风险水平,风险越高,风险

03

溢价越大。

04

贴现现金流量估价的实践应用

企业价值评估

计算企业自由现金流

通过预测企业未来的自由现金流,并选择合适的折现率,将未来 现金流折现到当前价值。

评估企业增长潜力

分析企业的市场地位、竞争优势和未来发展潜力,以评估企业的长 期增长前景。

步骤

首先选择一组类似资产或企业,然后确定一个比较基准(如市盈率、 市净率等),最后通过比较得出目标资产或企业的价值。

应用范围

广泛应用于股票、房地产等领域的价值评估。

期权估价法

定义

期权估价法是一种基于期权定价模型来评估期权价值的方法。

步骤

首先确定期权的标的资产、行权价格、到期时间等参数,然后选择合适的期权定价模型( 如二叉树模型、布莱克-舒尔斯模型等)计算期权的价值。

成本。

WACC的计算公式为:(WACC = frac{Ke times We}{We + Rd times

Wd})

(Ke) 是权益资本成本,通常通过资本 资产定价模型(CAPM)计算得出。

(We) 是权益资本在资本结构中的权重。

确定企业风险水平

根据企业的经营风险、财务风险和市场风险等因素,确定适当的折 现率,以反映企业的风险水平。

项目投资决策

评估项目净现值

通过预测项目未来的现金流,并 选择合适的折现率,计算项目的 净现值,以评估项目的投资价值。

确定项目投资回收

期

根据项目投资回收期的计算公式, 结合项目的现金流预测,评估项 目的投资回收能力。

02

风险溢价的确定通常基于市场风险评估和投资者对风险的容忍

度。

风险溢价的大小取决于投资项目的风险水平,风险越高,风险

03

溢价越大。

04

贴现现金流量估价的实践应用

企业价值评估

计算企业自由现金流

通过预测企业未来的自由现金流,并选择合适的折现率,将未来 现金流折现到当前价值。

评估企业增长潜力

分析企业的市场地位、竞争优势和未来发展潜力,以评估企业的长 期增长前景。

步骤

首先选择一组类似资产或企业,然后确定一个比较基准(如市盈率、 市净率等),最后通过比较得出目标资产或企业的价值。

应用范围

广泛应用于股票、房地产等领域的价值评估。

期权估价法

定义

期权估价法是一种基于期权定价模型来评估期权价值的方法。

步骤

首先确定期权的标的资产、行权价格、到期时间等参数,然后选择合适的期权定价模型( 如二叉树模型、布莱克-舒尔斯模型等)计算期权的价值。

贴现现金流估价法

较大的主观性,容易受到人为因素的影响。

对短期业绩的关注不足

03

贴现现金流估价法更关注企业长期的自由现金流,对短期业绩

的关注相对较少。

适用范围

适用于评估长期资产价值

由于贴现现金流估价法主要考虑未来的自由 现金流,因此适用于评估长期资产的价值, 如房地产、基础设施等。

适用于评估企业整体价值

由于贴现现金流估价法能够反映企业的未来盈利能 力,因此适用于评估企业的整体价值。

概念

DCF法基于现值(Present Value, PV)的概念,即未来的现金流在今天的价值。通过折现率(Discount Rate)调 整不同时间点的现金流,以反映时间风险和不确定性。

计算方法

01

确定未来现金流

预测投资项目或企业未来各期的现金流,包括经营收入、经营成本、税

费等。

02

确定折现率

根据风险和不确定性,选择适当的折现率。折现率反映了投资者的期望

01

投资决策

DCF法常用于评估投资项目的可 行性,比较不同投资方案的优劣 。

02

03

资本预算

在长期资本预算中,DCF法用于 评估新项目或扩展项目的预期现 金流和投资回报。

04

02

贴现现金流估价法的步骤

预测未来现金流

预测未来现金流

通过分析公司的历史财务数据和市场趋势,预测公司未来的自由现金流。自由现金流是指 公司通过经营活动产生的现金流量,减去维持现有业务所需的资本支出。

回报率。

03

计算现值

使用折现率将未来现金流折现到当前价值。通常使用加权平均资本成本

(Weighted Average Cost of Capital, WACC)作为折现率。

006货币时间价值与贴现现金流量估价PPT课件

答案:平衡分界点为32天,不值得转存。 4-7

利率的形式与计算

复利计息频率、连续复利

年利率4%,每季计息,求1年末100元的复利终 值

年利率4.06%,每年计息,求1年末100元的复利 终值

名义利率和实际利率

名义利率不考虑年内复利计息 实际年利率:每年复利1次的年利率

4-8

2010年中国GDP近40万亿,增长10.3%, CPI上涨3.3%,实际GDP的增长率?

A(1 i)2 A(1 i)3

A(1 i)4 A(1i)(n1)

4-21

年金现值的计算

年金是一系列等额的、持续一段时间的现金的现金收支。

普通年金(后付年金)计算方法:

0

1

2

3

A

A

A

P 1 V A r ( A 1 r2 ) ( A 1 rn ) ( A 1 rt )A 1 ( 1 r r ) n

近似算法:

实际利率=名义利率-通胀率

精确算法:

(1+实际利率)(1+通胀率)=1+名义利率

4-9

2011年4月6日利率调整前后商业与公积金贷款 利率比较

公积金贷款利率调整(后) 商业贷款利率调整(后)

项目 五年以

下

五年以 上

利率 调整幅 (%) 度

4.2

0.2

4.7

0.2

项目

一年 一至三

年 三至五

[1-(1+r)-n]/r:是普通年金为1元,折现率为r, 期间为n期的普通年金现值系数, 记作(P/A, r, n)

4-22

普通年金现值

马克赢得了一项州博彩大奖,在以后20年中每年将得到 50 000美元的奖金,一年以后开始领取奖金。博彩公司 广告称这是一个百万美元的大奖,若年利率为8%,这奖 项的真实价值是多少?

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

房租或其它租金

永续年金–每年都有相同的现金流量,一直持续

到永远

年金和永续年金的基本公式

年金:

1 现值系数 C r 1 现值系数 年金现值系数 PVIFA)= ( r

1 1 (1 r ) t PV C r

公式:

年金– 赌金例子

假如你赢得了出版社票据交易所的$10, 000,000 赌金。每年付给你$333,333.33 , 30 年付完。 如果合适的贴现率是5% 。这 些赌金在今天实际上值多少钱?

PV

= 5,124,150.29

买套房子

准备买套房子,你有$20,000 用于支付首付 款和借款手续费。借款手续费估计是贷款 额的4%。 你每年薪水是$36,000 ,银行愿 意你每月支付的抵押贷款额为你每月收入 的28%。贷款利率为按照每月复利0.5%计 息期限为30年。银行愿意贷款给你多少钱? 这套房子的价格是多少?

签署协议事项!!! 60

N 10,000 PV -207.58 PMT I/Y =0 .75%

永续年金--例

很多年后你准备在民院设立一个永续基金.如果 利率为10%,你要每年提供$10,000的奖金,你得 存多少? Present value of perpetuity=10000/0.1=$100,000

期初年金

期初年金的计算: 期初年金价值=普通年金价值*(1+r)

0

1

2

3

4

400

400

400

400

400

年金价值计算

P98例6-5 银行愿意借你多少钱?

48

N; 1 I/Y; -632 PMT; PV = 23,999.54 ($24,000)

1 1 (1.01) 48 PV 632 0.01 23,999.54

年百分率APR

这是通过法律规定的年报价利率。我国各 大银行公布的五年期以上贷款的利率为 5.94% 年百分率的定义是APR=一年中每期的利率 × 该年中的期数 如每月的贷款利率为1%,那么APR则为12%

计算年百分率APR

如果月利率是0.5%,APR是多少?APR应 该是0.5%×12=6% 如果半年利率是0.5%,APR是多少?APR 应该是0.5%×2=1% 如果APR是12%,每月复利,月利率是多 少?应该是12%/12=1%

用电子表格计算多期现金流量

你可以使用Excel中的计算现值或终值功能 找出一系列现金流量的现值或终值。 建立数据是成功的一半——如果建立正确, 然后只需要复制公式就可以了 面对复杂的现金流量问题,采取划时间线的 方式分析现金流.

多期现金流量 – PV

你正在考虑一项投资,它将在第一年末付 给你$1000,在第二年末付给你$2000和第三 年末$3000。假如你想挣到你的钱的10%, 那么你希望出多少钱投资呢?

购买房子 – 解题思路

银行贷款

月收入

= 36,000 / 12 = 3,000 每期付款额 = .28(3,000) = 840

30*12 = 360 N 0.005 报酬率 840 每期付款额 年金现值即贷款额 = 140,105

总的价格

手续费=0

.04(140,105) = 5,604 首付款= 20,000 – 5604 = 14,396 总的价格 = 140,105 + 14,396 = 154,501

Table 6.2

实际年利率EAR

这是指在一年中发生多次复利计息后你实 际付出(或得到)的利率。 如公布利率为10%,那么每月复利一次与每 年复利一次的实际利率是不一致的

如果你想比较两种不同复利方式投资的回 报,需要用他们的实际年利率进行比较。

计算EAR——举例

永续年金:每期保持固定的现金流量C并无限持续.

C C C C PV 2 3 (1 r ) (1 r ) (1 r ) r

永续增长年金:每年的现金流以速度g保持增长,则:

C C (1 g ) C (1 g ) 2 C PV 2 3 (1 r ) (1 r ) (1 r ) rg

求解付款期数--例

假如你要借钱2000美元,利率为5%,并且承 诺以后每期偿还734.42美元,你会多久才 能付清这笔款项?

相关数据如下: 5

I/Y 2000 现值 -734.42 每期付款额 则总投资期 = 3

计算利率

假设你从父母那里借了 $10,000 买小汽车。 你同意每个月付$207.58 ,一共付 60 个月。 那么月利率是多少?

多期现金流量 –终值

如果你不再存款,那么5年后你将拥有多少? 第一种方法:

第0年

CF: 5 N; -500 PV; 9 I/Y; FV = 769.31 第一年 CF: 4 N; -600 PV; 9 I/Y; FV = 846.95 终值和 = 769.31 + 846.95 = 1616.26

期初年金价值—租金

你准备租赁汽车4年,每月租金300元.租金 在每个月初支付,除此之外,你不需支付 任何成本。如果你资金的机会成本是0.5% 每月,此租约的成本?

求解付款期数

P99,例题6-6 相关数据如下:

1.5

I/Y 1000 现值 -20 各期付款额 则总投资期= 93.111 月 = 7.75年

PV = PV(C0) + PV(C1) + PV(C2) + PV(C3)+. . .

PV (1 r )1 (1 r )2 ....

C1 C2

1 2

关于现金流量时点的说明

我们讨论的所有公式、所有现值表和终值 表,以及所有预设的财务计算器,都假设 现金流量发生在每期期末,除非另有说明, 否则你应该总是假定它包含这层意思。

第二种方法: – 用第二年的价值:

3

N; -1248.05 PV; 9 I/Y; FV = 1616.26

多期现金流量 – 终值

假设你计划在一个帐户中存款,一年后存 入 $100 ,三年后存入 $300 。如果利率为 8%,那么五年后你将拥有多少?

第一年

CF: 4 N; -100 PV; 8 I/Y; FV = 136.05 第三年 CF: 2 N; -300 PV; 8 I/Y; FV = 349.92 终值和 = 136.05 + 349.92 = 485.97

一、多期现金流量的PV和FV(续)

• 2、多期现金流量的PV • 假定你在今后的四年当中,第一年末需要 200元,第二年末需要400元,第三年末需要 600元,第四年末需要800元,如果你的钱可 以赚取12%的报酬,请问你现在投资多少?

一、多期现金流量的PV和FV(续)

• • • •

2、多期现金流量的PV

25K 25K

注意 第0年现金流量为0 (CF0 = 0)

现金流量第1—39年为0

现金流量第40—44为 25,000

年金和永续年金的定义

年金 – 在某段固定期间内,发生的一系列固 定现金流量

如果第一笔现金流量发生在期末,叫做普通年金

住房按揭贷款,汽车消费贷款等

如果第一笔现金流量发生在期初,叫做期初年金

N

= 1; I/Y = 10; FV = 1000; PV = -909.09 N = 2; I/Y = 10; FV = 2000; PV = -1652.89 N = 3; I/Y = 10; FV = 3000; PV = -2253.94 PV = 909.09 + 1652.89 + 22531 r )t 1 终值系数 1 FV C C r r 终值系数 1 年金终值系数 FVIFA)= ( r

• 年金终值—例

• 例:假定某人从25岁开始每年年末往个人 退休金帐户存2000元,预期退休年龄为65 岁.投资的年收益率为8%.退休时个人退休 金帐户价值为多少? • 答:FV=2000[(1+8%)40-1]/8%=518113

23547.87

时间线是一种解决复杂现金流问题的一种简便有效的方法

多期现金流量 – 终值

假设你投资一项基金,今天投入 $500 一年 后投入$600 。如果这项基金每年9%的收益, 那么两年以后你将拥有多少?

第0年

CF: 2 N; -500 PV; 9 I/Y; FV = 594.05 第1年 CF: 1 N; -600 PV; 9 I/Y; FV = 654.00 终值和= 594.05 + 654.00 = 1248.05

Year 0 1 2 3 4 |----------|----------|----------|----------| 200 400 600 800

时间线是一种解决复杂现金流问题的一种简便有效的方法

贴现现金流量估价Discounted Cash Flow

• 贴现现金流量估价是计算多期现值的方 法。PVs can be added together to evaluate multiple cash flows.

假设你今天投资$1每月复利,月利率为1%。请问 EAR?你最终得到多少钱? FV=1(1.01)12=1.1268 利率=(1.1268-1)/1=0.1268=12.68% 假设每季度复利,利率为3%,请问EAR为多少? 你最后实际能得到多少钱呢? FV=1(1.03)4=1.1255 利率=(1.1255-1)/1=0.1255=12.55%

永续年金–每年都有相同的现金流量,一直持续

到永远

年金和永续年金的基本公式

年金:

1 现值系数 C r 1 现值系数 年金现值系数 PVIFA)= ( r

1 1 (1 r ) t PV C r

公式:

年金– 赌金例子

假如你赢得了出版社票据交易所的$10, 000,000 赌金。每年付给你$333,333.33 , 30 年付完。 如果合适的贴现率是5% 。这 些赌金在今天实际上值多少钱?

PV

= 5,124,150.29

买套房子

准备买套房子,你有$20,000 用于支付首付 款和借款手续费。借款手续费估计是贷款 额的4%。 你每年薪水是$36,000 ,银行愿 意你每月支付的抵押贷款额为你每月收入 的28%。贷款利率为按照每月复利0.5%计 息期限为30年。银行愿意贷款给你多少钱? 这套房子的价格是多少?

签署协议事项!!! 60

N 10,000 PV -207.58 PMT I/Y =0 .75%

永续年金--例

很多年后你准备在民院设立一个永续基金.如果 利率为10%,你要每年提供$10,000的奖金,你得 存多少? Present value of perpetuity=10000/0.1=$100,000

期初年金

期初年金的计算: 期初年金价值=普通年金价值*(1+r)

0

1

2

3

4

400

400

400

400

400

年金价值计算

P98例6-5 银行愿意借你多少钱?

48

N; 1 I/Y; -632 PMT; PV = 23,999.54 ($24,000)

1 1 (1.01) 48 PV 632 0.01 23,999.54

年百分率APR

这是通过法律规定的年报价利率。我国各 大银行公布的五年期以上贷款的利率为 5.94% 年百分率的定义是APR=一年中每期的利率 × 该年中的期数 如每月的贷款利率为1%,那么APR则为12%

计算年百分率APR

如果月利率是0.5%,APR是多少?APR应 该是0.5%×12=6% 如果半年利率是0.5%,APR是多少?APR 应该是0.5%×2=1% 如果APR是12%,每月复利,月利率是多 少?应该是12%/12=1%

用电子表格计算多期现金流量

你可以使用Excel中的计算现值或终值功能 找出一系列现金流量的现值或终值。 建立数据是成功的一半——如果建立正确, 然后只需要复制公式就可以了 面对复杂的现金流量问题,采取划时间线的 方式分析现金流.

多期现金流量 – PV

你正在考虑一项投资,它将在第一年末付 给你$1000,在第二年末付给你$2000和第三 年末$3000。假如你想挣到你的钱的10%, 那么你希望出多少钱投资呢?

购买房子 – 解题思路

银行贷款

月收入

= 36,000 / 12 = 3,000 每期付款额 = .28(3,000) = 840

30*12 = 360 N 0.005 报酬率 840 每期付款额 年金现值即贷款额 = 140,105

总的价格

手续费=0

.04(140,105) = 5,604 首付款= 20,000 – 5604 = 14,396 总的价格 = 140,105 + 14,396 = 154,501

Table 6.2

实际年利率EAR

这是指在一年中发生多次复利计息后你实 际付出(或得到)的利率。 如公布利率为10%,那么每月复利一次与每 年复利一次的实际利率是不一致的

如果你想比较两种不同复利方式投资的回 报,需要用他们的实际年利率进行比较。

计算EAR——举例

永续年金:每期保持固定的现金流量C并无限持续.

C C C C PV 2 3 (1 r ) (1 r ) (1 r ) r

永续增长年金:每年的现金流以速度g保持增长,则:

C C (1 g ) C (1 g ) 2 C PV 2 3 (1 r ) (1 r ) (1 r ) rg

求解付款期数--例

假如你要借钱2000美元,利率为5%,并且承 诺以后每期偿还734.42美元,你会多久才 能付清这笔款项?

相关数据如下: 5

I/Y 2000 现值 -734.42 每期付款额 则总投资期 = 3

计算利率

假设你从父母那里借了 $10,000 买小汽车。 你同意每个月付$207.58 ,一共付 60 个月。 那么月利率是多少?

多期现金流量 –终值

如果你不再存款,那么5年后你将拥有多少? 第一种方法:

第0年

CF: 5 N; -500 PV; 9 I/Y; FV = 769.31 第一年 CF: 4 N; -600 PV; 9 I/Y; FV = 846.95 终值和 = 769.31 + 846.95 = 1616.26

期初年金价值—租金

你准备租赁汽车4年,每月租金300元.租金 在每个月初支付,除此之外,你不需支付 任何成本。如果你资金的机会成本是0.5% 每月,此租约的成本?

求解付款期数

P99,例题6-6 相关数据如下:

1.5

I/Y 1000 现值 -20 各期付款额 则总投资期= 93.111 月 = 7.75年

PV = PV(C0) + PV(C1) + PV(C2) + PV(C3)+. . .

PV (1 r )1 (1 r )2 ....

C1 C2

1 2

关于现金流量时点的说明

我们讨论的所有公式、所有现值表和终值 表,以及所有预设的财务计算器,都假设 现金流量发生在每期期末,除非另有说明, 否则你应该总是假定它包含这层意思。

第二种方法: – 用第二年的价值:

3

N; -1248.05 PV; 9 I/Y; FV = 1616.26

多期现金流量 – 终值

假设你计划在一个帐户中存款,一年后存 入 $100 ,三年后存入 $300 。如果利率为 8%,那么五年后你将拥有多少?

第一年

CF: 4 N; -100 PV; 8 I/Y; FV = 136.05 第三年 CF: 2 N; -300 PV; 8 I/Y; FV = 349.92 终值和 = 136.05 + 349.92 = 485.97

一、多期现金流量的PV和FV(续)

• 2、多期现金流量的PV • 假定你在今后的四年当中,第一年末需要 200元,第二年末需要400元,第三年末需要 600元,第四年末需要800元,如果你的钱可 以赚取12%的报酬,请问你现在投资多少?

一、多期现金流量的PV和FV(续)

• • • •

2、多期现金流量的PV

25K 25K

注意 第0年现金流量为0 (CF0 = 0)

现金流量第1—39年为0

现金流量第40—44为 25,000

年金和永续年金的定义

年金 – 在某段固定期间内,发生的一系列固 定现金流量

如果第一笔现金流量发生在期末,叫做普通年金

住房按揭贷款,汽车消费贷款等

如果第一笔现金流量发生在期初,叫做期初年金

N

= 1; I/Y = 10; FV = 1000; PV = -909.09 N = 2; I/Y = 10; FV = 2000; PV = -1652.89 N = 3; I/Y = 10; FV = 3000; PV = -2253.94 PV = 909.09 + 1652.89 + 22531 r )t 1 终值系数 1 FV C C r r 终值系数 1 年金终值系数 FVIFA)= ( r

• 年金终值—例

• 例:假定某人从25岁开始每年年末往个人 退休金帐户存2000元,预期退休年龄为65 岁.投资的年收益率为8%.退休时个人退休 金帐户价值为多少? • 答:FV=2000[(1+8%)40-1]/8%=518113

23547.87

时间线是一种解决复杂现金流问题的一种简便有效的方法

多期现金流量 – 终值

假设你投资一项基金,今天投入 $500 一年 后投入$600 。如果这项基金每年9%的收益, 那么两年以后你将拥有多少?

第0年

CF: 2 N; -500 PV; 9 I/Y; FV = 594.05 第1年 CF: 1 N; -600 PV; 9 I/Y; FV = 654.00 终值和= 594.05 + 654.00 = 1248.05

Year 0 1 2 3 4 |----------|----------|----------|----------| 200 400 600 800

时间线是一种解决复杂现金流问题的一种简便有效的方法

贴现现金流量估价Discounted Cash Flow

• 贴现现金流量估价是计算多期现值的方 法。PVs can be added together to evaluate multiple cash flows.

假设你今天投资$1每月复利,月利率为1%。请问 EAR?你最终得到多少钱? FV=1(1.01)12=1.1268 利率=(1.1268-1)/1=0.1268=12.68% 假设每季度复利,利率为3%,请问EAR为多少? 你最后实际能得到多少钱呢? FV=1(1.03)4=1.1255 利率=(1.1255-1)/1=0.1255=12.55%