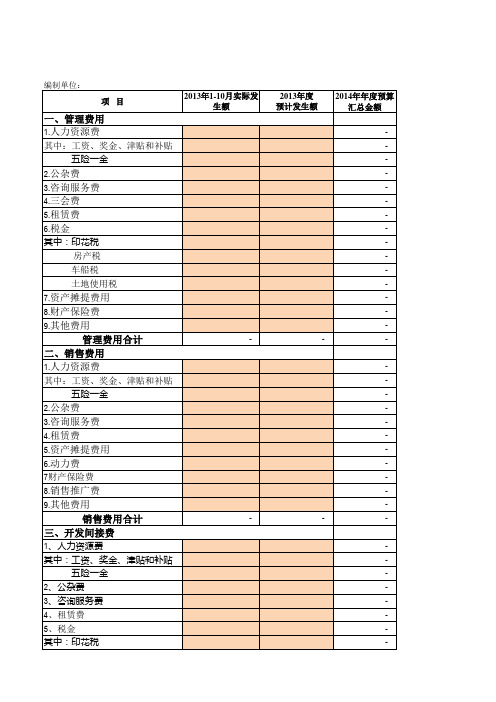

表21年度销售费用预算表

费用及税金预算表

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

单

5月预算金额

6月预算金额

2014年第3季度 其中7月预算

财务费用合计 六、营业税金及附加 1.营业税 2.城建税 3.教育费附加 4.增值税 5.土地增值税 6.地方教育附加 7.其他税金

营业税金及附加合计

管理费 销售费用 开发间接 制造费用 财务费用 税金

-

-

-

-

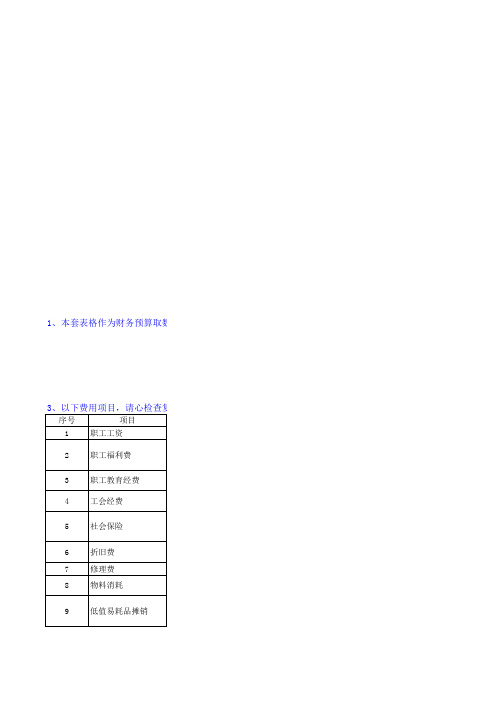

销售费用预算明细表

1、本套表格作为财务预算取数支持表格,格式及表格结构请勿随意更改。

3、以下费用项目,请心检查复核分类是否合理,是否有遗漏?如有遗漏请及时告知进行调整。

序号

项目

1 职工工资

2 职工福利费

3 职工教育经费 4 工会经费

5 社会保险

6 折旧费 7 修理费 8 物料消耗

9 低值易耗品摊销

填报内容

指销售部门受雇人员全部工资。包括工资、加班费、奖金、津贴等。

指支付员工的保健、生活、住房、交通等各项补贴和非货币性福利,包括外地就医 、冬季取暖费、防暑降温费、困难职工补助救济、职工食堂经费补贴以及丧葬补助 、抚恤费、安家费、探亲路费。(工作服)。(工资14%部分可以所得税前扣除) 指实际支付的销售部门员工各项职业技能培训和继续教育培训费用,包括培训外出 期间的差旅等各项费用。(工资2.5%部分可以所得税前扣除) 指按销售部门职工工资总额(扣除按规定标准发放的住房补贴,下同)的2%计提并 拨交给工会使用的经费。(工资2%部分可以所得税前扣除) 包括基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险;社会保险缴 纳基数是指公司给员工缴纳社会保险的基数,缴纳比例是指由公司缴纳上述社保费 比例之和(不含个人缴纳部分)。 是指在销售部门固定资产使用寿命内,按照确定的会计方法对资产进应的价值分摊 。

指营业部门使用车辆所发生的一切费用,包括

包括本部门应分摊或支付的水费、电费、蒸汽费、天然气费等。

指为销售货物而发生的产品运输费用。

指为直接销售货物而发生的产品保险费用。

是指销售或营业部门租赁其他单位或个人的不动产而支付的资产租赁费用。

是指销售部门为销售产品而直接发生的装卸搬运货物的费用。

是指为销售产品而直接发生的包装货物的费用。 是指销售产品通过海关监管,经过申报、查验、放行、结关的手续产生的费用,包 括 是指销售部门为开展促销或宣传产品等举办展览、展销会所支出的各项具有公共性 质的费用,包括 为储存或持有销售货物而支付的临时储存费用。由于租赁仓库而发生的费用,在“ 租赁费”子目核算。 指为销售企业产品而发生的直接调试费用。

2024年度全面预算报表模板

序号预算科目预算金额(元)1资产项目

1.1固定资产投资

1.2流动资产投资

2负债项目

2.1短期借款

2.2长期借款

3收入项目

3.1营业收入

3.2其他收入

4支出项目

4.1经营支出

4.2管理费用

4.3财务费用

4.4销售费用

4.5研发费用

5利润项目

5.1主营业务利润

5.2营业外收入

5.3营业外支出

5.4利息收入

5.5利息支出

5.6税前利润

5.7所得税

5.8净利润

以上是2024年度全面预算报表的模板,每个预算科目下列出了相应的预算金额。

根据实际情况,可以进行调整和填写。

在资产项目中,固定资产投资和流动资产投资是重要的投资项目。

可以根据公司的发展战略和需求,预算相应的金额。

负债项目中,短期借款和长期借款是公司获取资金的重要手段,需要合理进行预算。

支出项目中,经营支出、管理费用、财务费用、销售费用和研发费用是公司运营过程中不可避免的支出。

需要根据实际情况进行预算。

利润项目中,主营业务利润是公司核心业务带来的利润。

营业外收入和营业外支出是公司除主营业务外的其他经济活动的利润和损失。

利息收入和利息支出是公司借款和投资带来的收入和支出。

税前利润是营业利润扣除各项费用后的金额。

所得税是公司应缴纳的税金。

净利润是公司最终获得的利润。

以上是2024年度全面预算报表模板的内容,根据具体情况,可以进行调整和填写,以满足公司的实际需求。

预算报表的编制和执行是公司健康发展和财务管理的重要工作之一,需要合理安排和科学管理。

电商年度经营预算分解表(样本)

8月 352941

15% 300000

30% 90000 10.00% 30000

12月 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0

0 0 0 0 0

1月 37500

20% 30000

50% 15000 5.00% 1500

70% 6

76.19% 2.50%

3% 5.50%

80% 6

79.17% 2.50%

3% 5.50%

8% 12250 12152 15500 11000 3000 1000

0 500 20000 2000 1000 5000 6000 6000 -23250 -128098 10.00% 15000 85% 2941 2941

5月 294118

15% 250000

40% 100000 10.00% 25000

80% 6

79.17% 2.50%

3% 5.50%

18% 45417 57568 15500 11000 3000 1000

0 500 20000 2000 1000 5000 6000 6000 9917 -118182 30.00% 75000 85% 14706 17647

毛销售 退货率 净销售 推广占比 推广费用 广告费用占比 广告费 销售折扣 倍率 毛利率 运费占比 销售奖励占比 平台佣金占比 边际利润率 边际利润 累计边际利润 固定费用

直接人员工资 办公室租金 办公费用 摄影费 其他费用

摊销费用 财务部摊销

人力资源摊销 仓储及物流摊销

市场部摊销 产品部摊销 净利润 累计净利润 新货销售占比 新货销售 新货销售折扣 新货销售成本 累计新货销售成本 夏季新货售罄率 秋冬新货售罄率 全年新货售罄率 夏季新货采购 秋冬新货采购 新货库存 旧货销售占比 旧货销售 旧货销售折扣 旧货销售成本 渠道保证金 净现金流 累计净现金流

奶茶店的年度预算表

奶茶店的年度预算表收入:

1. 奶茶销售收入

2. 饮品销售收入(如果汁、咖啡等)

3. 小吃销售收入(如甜品、点心等)

4. 外卖销售收入

5. 打包销售收入

6. 合作活动收入(如与其他商家合作的推广活动等)

7. 店内广告收入

成本:

1. 原材料成本(如茶叶、果汁、牛奶、糖等)

2. 食材成本(如水果、糖果、布丁等)

3. 包装材料成本(如杯子、吸管、纸巾等)

4. 租金费用

5. 人力资源成本(员工工资、社保等)

6. 品牌推广费用

7. 营业税费

费用:

1. 物业管理费

2. 水电费

3. 店内装修费用

4. 采购费用

5. 运输费用

6. 保险费用

7. 仓储费用

预计净利润 = 收入总额 - 成本总额 - 费用总额

请注意,以上只是一个示例,并不代表实际情况。

具体的预算表需要根据奶茶店的实际运营情况进行调整和填写。

公司财务支出预算表模板

公司财务支出预算表模板

1. 支出项目分类,这一部分列出了公司可能的支出项目,例如

人工成本、营销费用、办公用品、设备维护等。

每个支出项目都有

一个单独的行或列用于记录相关的预算和实际支出。

2. 预算列,这一列用于填写公司对每个支出项目的预算金额。

预算金额可以根据历史支出、行业标准或者管理层的预期来确定。

3. 实际支出列,这一列用于记录实际发生的支出金额。

通常情

况下,这些数据会定期更新,以便与预算进行比较。

4. 预算与实际对比,在这一部分,通常会包括一个列或者图表,用于比较每个支出项目的预算和实际支出。

这有助于管理层了解哪

些支出超出了预算,以及可能需要调整的地方。

5. 备注栏,最后,预算表模板可能还包括一个备注栏,用于记

录与特定支出项目相关的任何额外信息或者说明。

总的来说,公司财务支出预算表模板是一个非常有用的工具,

可以帮助公司管理层有效地规划和监控支出,从而确保财务目标的

实现。

通过及时了解支出情况,公司可以更好地控制成本,并做出明智的财务决策。

销售业务费用预算表

5000 1640 2000

小计

65000 170560 546000 781560

%

人员类别 营销副总 内勤按级数6(100/月)(报价2人,标书1人,售后1人,发运1人) 外勤(级数3(300元/月),级数2(400元/月),级数1(500元/月),级数1(600元/月)取平均

人员类别 营销副总 内勤(报价2人,标书1人,售后1人,发运1人) 外勤(按职等7级考核:级数4(业绩360万=1040元/月),级数8(840万=1920元/月),级数10

业绩基数(万元) 10000 8000 8000 2000

业绩基数(万元) 10000

人数 1 5 8

人数 1 5 8

占销售收入百分比

销售费用预算(按产值2亿计算) 人员类别 经销商(按1%-3%返点,取平均值2%计算)

外勤 营销副总(部门业绩16000万)

业务费用(指客户来公司考察的招待费用由公司承担)

人员类别 营销副总 内勤(报价4人,标书2人,售后1人,发运1人) 外勤(按职等7级考核:级数4(业绩360万=1040元/月),级数8(840万=1920元/月),级数10

业绩基数(万元) 40000

人数 1 8 21

人数 1 8 21

占销售收入百分比

销售费用预算(按产值5亿计算) 人员类别 经销商(按1%-3%返点,取平均值2%计算)

计:14人

业绩基数(万元) 20000 16000 16000

业绩基数(万元) 20000

人数 1 7 14

人数 1 7 14

占销售收入百分比

销售费用预算(按产值3亿计算) 人员类别 经销商(按1%-3%返点,取平均值2%计算)

年度财务预算表模板

5月

6月

7月

8月

9月

10月

11月

12月

产量合计(吨) 销量合计(吨)

单品1

单品2

单品3

其中

单品4

单品5

单品6

单品7

营业收入(万元)

其中:主营业务收入(万元)

营业成本(万元)

其中:主营业务成本(万元)

政府补贴(万元)

税前考核利润(万元)

合计

同比指标

毛利率

资产总额(万元)

净资产总额(万元)

应收账款(万元)

其中:外部应收账款(万元)

其他应收款(外部)(万元)

存货(万元)

其中:冻品库存金额(万

预付账款(万元)

货币资金余额(万元)

其中:现金(万元)

资金平台存款(万元)

离线账户存款(万元)

其他货币资金余额(万

直接人工费用总额(万元)

燃料及动力费用总额(万元)

包装成本总额(万元)

管理费用总额(万元)

职工薪酬(万 办公费(万 其中: 差旅费(万 业务招待费 会议费(万 销售费用总额(万元)

财务费用总额(万元)

制造费用总额(万元) 生产人员(人) 销售人员(人) 后勤人员(人) 冻品库存量(吨)

人均效率 运营指标

盈利指标

生产人员人均 吨完全费用 存货周转天数 冻品周转天数 全员人均管理 销售利润率 资产报酬率 净资产报酬率

18年数据1月2月3月4月5月6月7月8月9月10月11月12月合计同比指标单品1单品2单品3单品4单品5单品6单品7职工薪酬万元办公费万元差旅费万元业务招待费万元会议费万元人均效率生产人员人均产量吨完全费用存货周转天数冻品周转天数全员人均管理费用销售利润率资产报酬率净资产报酬率毛利率运营指标盈利指标生产人员人销售人员人后勤人员人冻品库存量吨其中其中