杜邦分析法习题及答案

杜邦分析法例题

杜邦财务分析案例案例问题及资料A公司为了确保在未来市场逐渐扩展的同时,使经济效益稳步上升,维持行业排头兵的位置,拟对公司近两年的财务状况和经济效益情况,运用杜邦财务分析方法进行全面分析,以便找出公司在这方面取得的成绩和存在的问题,并针对问题提出改进措施,扬长避短,以利再战,实现公司的自我完善。

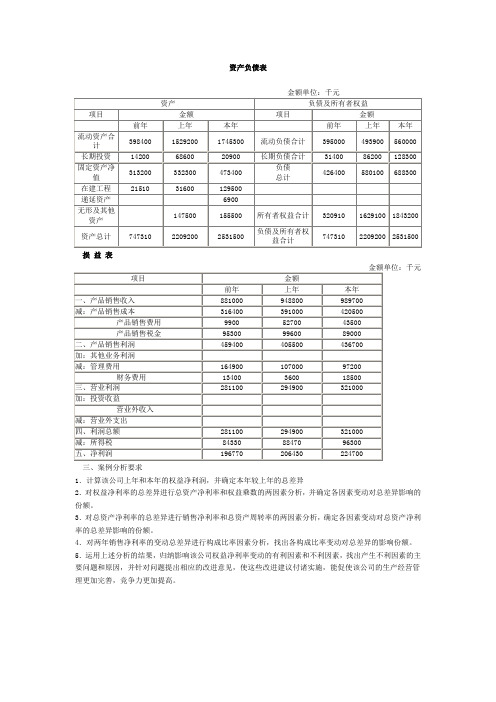

A公司近三年的资产负债表和损益表资料如下:资产负债表金额单位:千元损益表金额单位:千元三、案例分析要求(资产类用平均值计算)1.计算该公司上年和本年的权益净利润,并确定本年较上年的总差异2.对权益净利率的总差异进行总资产净利率和权益乘数的两因素分析,并确定各因素变动对总差异影响的份额。

3.对总资产净利率的总差异进行销售净利率和总资产周转率的两因素分析,确定各因素变动对总资产净利率的总差异影响的份额。

4.运用上述分析的结果,归纳影响该公司权益净利率变动的有利因素和不利因素,找出产生不利因素的主要问题和原因,并针对问题提出相应的改进意见,使这些改进建议付诸实施,能促使该公司的生产经营管理更加完善,竞争力更加提高。

杜邦财务分析案例参考答案(一)计算该公司上年和本年的权益净利率并确定本年较上年的总差异1.上年权益净利率= 206430 / [(320910 + 1629100)/ 2 ]= 206430 / 975005 = 21.17% 2.本年权益净利率= 224700 / [(1629100 + 1843200 )/ 2 ]= 224700 / 1736150= 12.94% 3.权益净利率本年较上年总差异 = 12.94% — 21.17% = -8.23%计算结果表明本年较上年权益净利率下降了8.23%(二)对权益净利率的总差异进行总资产净利率和权益两因素分析,并确定各因素变动对总差异影响的份额。

1.上年权益净利率 = 上年总资产净利率×上年权益乘数= 206430/[(747130+2209200)/ 2]×[(747310+2209200)/ 2]/975005 = (2063400 / 1478255 ) × (1478255 / 975005 )= 13.96% × 1.5162 = 21.17%2. 本年权益净利率 = 本年总资产净利率×本年权益乘数= 224700/[(2209200 + 2531500)/ 2]×[(2209200 + 2531500)/2 ] /1736150 =(224700 / 2370350)× (2370350 / 1736150)= 9.48% × 1.3653 = 12.94%3. 由于总资产净利率变动对权益净利率的影响= (9.48% —13.96%)×1.5162 = -6.8%4.由于权益乘数变动的权益净利率的影响= 9.48% ×(1.3653 — 1.5162)= -1.43%(三)对总资产净利率的总差异进行销售净利率和总资产周转率的两因素分析,确定各因素变动对总资产净利率的总差异的影响份额。

杜邦分析体系练习题

某公司正处于免税期,2006年的销售收入为26 500万元,比2005年提高28%。

有关财务指标如表7-6所示。

运用杜邦财务分析体系讨论:(1)该公司2005年的净资产收益率与2005年同业水平的差异及其原因;(2)该公司2006年的净资产收益率与其2005年水平的差异及其原因。

销售净利率资产负债率运用杜邦财务分析体系讨论:(1)某公司2005 年的净资产收益率与2005 年同业水平的差异及其原因净资产收益率=销售净利率×资产周转率×权益乘数某公司净资产收益率=7.2%×1.11×[1÷(1-50%)]=15.98%行业平均净资产收益率=6.27%×1.14×[1÷(1-58%)]=17.01%①销售净利率高于同行业水平0.93%。

其原因是销售成本降低,销售毛利率高于同行业水平2%,销售利息率(2.40%)较同行业水平(3.73%)低(1.33%)。

②资产周转率略低于同行业水平(0.03 次),主要是因为应收账款回收速度较慢。

③权益乘数(2)低于同行业水平(2.38),主要因为某公司负债比率较低。

(2)某公司2006 年的净资产收益率与某公司2005 年水平的差异及其原因2005 年某公司净资产收益率=7.20%×1.11×[1÷(1-50%)]=15.98%2006 年某公司净资产收益率=6.81%×1.07×[1÷(1-61.3%)]=18.80%①销售净利率低于2005 年(0.39%),主要是因为销售利息率上升(1.42%)。

②资产周转率下降(0.04),主要是因为固定资产周转率和存货周转率下降。

③权益乘数提高,主要是因为负债比率提升(11.30%)。

杜邦财务分析案例及参考答案

资产负债表损益表三、案例分析要求1.计算该公司上年和本年的权益净利润,并确定本年较上年的总差异2.对权益净利率的总差异进行总资产净利率和权益乘数的两因素分析,并确定各因素变动对总差异影响的份额。

3.对总资产净利率的总差异进行销售净利率和总资产周转率的两因素分析,确定各因素变动对总资产净利率的总差异影响的份额。

4.对两年销售净利率的变动总差异进行构成比率因素分析,找出各构成比率变动对总差异的影响份额。

5.运用上述分析的结果,归纳影响该公司权益净利率变动的有利因素和不利因素,找出产生不利因素的主要问题和原因,并针对问题提出相应的改进意见,使这些改进建议付诸实施,能促使该公司的生产经营管理更加完善,竞争力更加提高。

杜邦财务分析案例参考答案(一)计算该公司上年和本年的权益净利率并确定本年较上年的总差异1.上年权益净利率= 206430 / [(320910 + 1629100)/ 2 ]= 206430 / 975005= 21.17%2.本年权益净利率 = 224700 / [(1629100 + 1843200 )/ 2 ]= 224700 / 1736150= 12.94%3.权益净利率本年较上年总差异 = 12.94% — 21.17% = -8.23%计算结果表明本年较上年权益净利率下降了8.23%(二)对权益净利率的总差异进行总资产净利率和权益两因素分析,并确定各因素变动对总差异影响的份额。

1.上年权益净利率 = 上年总资产净利率× 上年权益乘数= 206430 / [(247130+2209200)/2 ] × [(747310+2209200) / 2]/975000= (2063400 / 1478255 ) × (1478255 / 975005 )= 13.96% × 1.5162 = 21.17%2. 本年权益净利率 = 本年总资产净利率× 本年权益乘数= 224700 / [ (2209200 + 2531500 )/ 2 ] ×[(2209200 + 2531500)/2 ] / 1736150=(224700 / 2370350)× (2370350 / 1736150)= 9.48% × 1.3653 = 12.94%3. 由于总资产净利率变动对权益净利率的影响= (9.48% —13.96%)×1.5162 = -6.8%4.由于权益乘数变动的权益净利率的影响= 9.48% × (1.3653 — 1.5162)= -1.43%(三)对总资产净利率的总差异进行销售净利率和总资产周转率的两因素分析,确定各因素变动对总资产净利率的总差异的影响份额。

杜邦分析法例题(汇编)

杜邦财务分析案例案例问题及资料A公司为了确保在未来市场逐渐扩展的同时,使经济效益稳步上升,维持行业排头兵的位置,拟对公司近两年的财务状况和经济效益情况,运用杜邦财务分析方法进行全面分析,以便找出公司在这方面取得的成绩和存在的问题,并针对问题提出改进措施,扬长避短,以利再战,实现公司的自我完善。

A公司近三年的资产负债表和损益表资料如下:资产负债表金额单位:千元损益表金额单位:千元三、案例分析要求(资产类用平均值计算)1.计算该公司上年和本年的权益净利润,并确定本年较上年的总差异2.对权益净利率的总差异进行总资产净利率和权益乘数的两因素分析,并确定各因素变动对总差异影响的份额。

3.对总资产净利率的总差异进行销售净利率和总资产周转率的两因素分析,确定各因素变动对总资产净利率的总差异影响的份额。

4.运用上述分析的结果,归纳影响该公司权益净利率变动的有利因素和不利因素,找出产生不利因素的主要问题和原因,并针对问题提出相应的改进意见,使这些改进建议付诸实施,能促使该公司的生产经营管理更加完善,竞争力更加提高。

杜邦财务分析案例参考答案(一)计算该公司上年和本年的权益净利率并确定本年较上年的总差异1.上年权益净利率= 206430 / [(320910 + 1629100)/ 2 ]= 206430 / 975005 = 21.17%2.本年权益净利率= 224700 / [(1629100 + 1843200 )/ 2 ]= 224700 / 1736150= 12.94% 3.权益净利率本年较上年总差异 = 12.94% — 21.17% = -8.23%计算结果表明本年较上年权益净利率下降了8.23%(二)对权益净利率的总差异进行总资产净利率和权益两因素分析,并确定各因素变动对总差异影响的份额。

1.上年权益净利率 = 上年总资产净利率×上年权益乘数= 206430/[(747130+2209200)/ 2]×[(747310+2209200)/ 2]/975005 = (2063400 / 1478255 ) × (1478255 / 975005 )= 13.96% × 1.5162 = 21.17%2. 本年权益净利率 = 本年总资产净利率×本年权益乘数= 224700/[(2209200 + 2531500)/ 2]×[(2209200 + 2531500)/2 ] /1736150 =(224700 / 2370350)× (2370350 / 1736150)= 9.48% × 1.3653 = 12.94%3. 由于总资产净利率变动对权益净利率的影响= (9.48% —13.96%)×1.5162 = -6.8%4.由于权益乘数变动的权益净利率的影响= 9.48% ×(1.3653 — 1.5162)= -1.43%(三)对总资产净利率的总差异进行销售净利率和总资产周转率的两因素分析,确定各因素变动对总资产净利率的总差异的影响份额。

杜邦分析法

第06讲 杜邦分析法第三节 杜邦分析法 知识点:杜邦分析法的基本原理1.含义:杜邦分析法,又称杜邦分析体系,简称杜邦体系,是利用各主要财务比率指标之间的内在联系,对企业财务状况及经济效益进行综合系统分析评价的方法。

该体系是以净资产收益率为起点,以总资产收益率和权益乘数为核心,重点揭示企业获利能力、资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响。

2.应用 参见前述所讲“两因素与三因素分析”【例题·单项选择题】某公司2016年与上年度相比,营业收入增长10.9%,净利润增长8.8%,平均资产总额增加12.6%,平均负债总额增加10.5%。

则该公司2016年的净资产收益率与上一年相比应是( )。

A.下降 B.不变 C.上升 D.不确定『正确答案』A『答案解析』营业收入增长10.9%,净利润增长8.8%,则销售净利率下降;营业收入增长10.9%,平均资产总额增加12.6%,则总资产周转率下降;平均资产总额增加12.6%,平均负债总额增加10.5%,则权益乘数下降,因此,2016年净资产收益率与上年相比下降了。

【例题·计算分析题】甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。

相关资料如下: 1)甲公司2016年的主要财务报表数据:(单位:万元)资产负债表项目2016年末流动资产4300非流动资产3700资产总计8000流动负债3500非流动负债500股东权益4000负债和股东权益总计8000利润表项目2016年度销售收入10000利润总额1600减:所得税费用400净利润1200 假设资产负债表项目年末余额可以代表全年平均水平。

2)乙公司相关财务比率:销售净利率总资产周转率权益乘数24% 0.6 1.5要求:使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2016年甲公司相对乙公司净资产收益率的差异进行定量分析。

杜邦分析法例题

杜邦财务分析案例案例问题及资料A公司为了确保在未来市场逐渐扩展的同时,使经济效益稳步上升,维持行业排头兵的位置,拟对公司近两年的财务状况和经济效益情况,运用杜邦财务分析方法进行全面分析,以便找出公司在这方面取得的成绩和存在的问题,并针对问题提出改进措施,扬长避短,以利再战,实现公司的自我完善。

A公司近三年的资产负债表和损益表资料如下:资产负债表金额单位:千元损益表金额单位:千元三、案例分析要求(资产类用平均值计算)1.计算该公司上年和本年的权益净利润,并确定本年较上年的总差异2.对权益净利率的总差异进行总资产净利率和权益乘数的两因素分析,并确定各因素变动对总差异影响的份额。

3.对总资产净利率的总差异进行销售净利率和总资产周转率的两因素分析,确定各因素变动对总资产净利率的总差异影响的份额。

4.运用上述分析的结果,归纳影响该公司权益净利率变动的有利因素和不利因素,找出产生不利因素的主要问题和原因,并针对问题提出相应的改进意见,使这些改进建议付诸实施,能促使该公司的生产经营管理更加完善,竞争力更加提高。

杜邦财务分析案例参考答案(一)计算该公司上年和本年的权益净利率并确定本年较上年的总差异1.上年权益净利率= 206430 / [(320910 + 1629100)/ 2 ]= 206430 / 975005 = 21.17% 2.本年权益净利率= 224700 / [(1629100 + 1843200 )/ 2 ]= 224700 / 1736150= 12.94% 3.权益净利率本年较上年总差异 = 12.94% — 21.17% = -8.23%计算结果表明本年较上年权益净利率下降了8.23%(二)对权益净利率的总差异进行总资产净利率和权益两因素分析,并确定各因素变动对总差异影响的份额。

1.上年权益净利率 = 上年总资产净利率×上年权益乘数= 206430/[(747130+2209200)/ 2]×[(747310+2209200)/ 2]/975005 = (2063400 / 1478255 ) × (1478255 / 975005 )= 13.96% × 1.5162 = 21.17%2. 本年权益净利率 = 本年总资产净利率×本年权益乘数= 224700/[(2209200 + 2531500)/ 2]×[(2209200 + 2531500)/2 ] /1736150 =(224700 / 2370350)× (2370350 / 1736150)= 9.48% × 1.3653 = 12.94%3. 由于总资产净利率变动对权益净利率的影响= (9.48% —13.96%)×1.5162 = -6.8%4.由于权益乘数变动的权益净利率的影响= 9.48% ×(1.3653 — 1.5162)= -1.43%(三)对总资产净利率的总差异进行销售净利率和总资产周转率的两因素分析,确定各因素变动对总资产净利率的总差异的影响份额。

杜邦分析法习题及参考答案

例:某公司××年度简化资产负债表如下:

资产负债表

某公司××年12月31日单位:万元

(6)固定资产

=资产合计-货币资金-应收账款-存货

=400-50-50-100=200(万元)

资产负债表

趋势.

(2)第一,该公司总资产在增加,主要原因是存货和应收账款占用增加。

第二,负债是筹资的主要来源,其中主要是流动负债。

第三,所有者权益增加很

少,大部分盈余都用于发放股利。

(3)第一,扩大销售;第二,降低存货;第三,降低应收账款;第四,增

加收益留存;第五,降低进货成本。

3、ABC公司2004年的销售额62 500万元,比上年提高28%,有关的财务

比率如下:

财务比率 2003年同业平均 2003年本公司 2004年本公司

应收账款回收期(天) 35 36 36

存货周转率 2.50 2.59 2.11 销售毛利率 38% 40% 40% 销售营业利润率(息税前) 10% 9.6% 10.63% 销售利息率 3.73% 2.4% 3.82% 销售净利率 6.27% 7.20% 6.81% 总资产周转率 1.14 1.11 1.07 固定资产周转率 1.4 2.02 1.82 资产负债率 58% 50% 61.3% 已获利息倍数 2.68 4 2.78

备注:该公司正处于免税期。

要求:。

杜邦分析法概述及例题

杜邦分析法概述及例题这种方法由美国杜邦公司最先采用,故称杜邦分析法。

利用这种方法可把各种财务指标间的关系,绘制成杜邦分析图,杜邦分析图中指标之间的关系为:净资产收益率=净利润/平均净资产=平均资产总额/平均净资产×营业收入净额/平均资产总额×净利润/营业收入净额=权益乘数×总资产周转率×营业净利率=权益乘数×总资产净利率【提示】权益乘数=资产总额/所有者权益总额=资产总额/(资产总额-负债总额) =1/( 1-资产负债率)权益乘数=资产总额/所有者权益总额=(所有者权益总额+负债总额)/所有者权益总额=1+产权比率所以,权益乘数=1/( 1-资产负债率) =1+产权比率资产负债率×权益乘数=产权比率杜邦分析法可以提供下列 5 个主要的财务指标关系:( 1)净资产收益率是综合性最强的财务比率,也是杜邦财务分析系统的核心指标。

( 2)总资产报酬(净利)率,也是综合性较强的重要财务比率,需要进一步从销售成果和资产运营两方面来分析。

( 3)销售净利润率反映了企业净利润与销售收入的关系,影响销售净利润率的主要因素,一是销售收入;二是( 4)总资产周转率是反映资产管理效率的财务指标。

对总资产周转率的分析要从影响总资产周转的各因素进行分析。

( 5)权益乘数反映所有者权益同企业总资产的关系,它主要受资产负债率的影响。

企业有较高的负债程度,既可能给企业带来较多的杠杆利益,也可能带来较大的财务风险,要联系企业的资本结构进行深入分析。

从杜邦分析法公式中可以看出,净资产收益率与企业的销售规模、成本水平、资产运营、资本结构有着密切的关系,这些因素构成一个相互依存的系统。

只有把这个系统内的各个因素协调好,才能保证净资产收益率最大,进而实现企业的理财目标。

甲公司 2015 年和 2016 年的销售净利润率分别为 10%和 12%,总资产周转率分别为 6 和 5,假定资产负债率保持不变。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

例:某公司××年度简化资产负债表如下:

资产负债表

某公司××年12月31日单位:万元

(1)长期负债与所有者权益之比:0.5

(2)销售毛利率:10%

(3)存货周转率(存货按年末数计算):9次

(4)平均收现期(应收账款按年末数计算,一年按360天计算):18天(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分(要求在表外保留计算过程)

[解]

计算过程:

(1)所有者权益=100+100=200(万元)

长期负债=200×0.5=100(万元)

(2)负债和所有者权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+所有者权益=400(万元)

(4)销售收入/资产总额=2.5

销售收入/400=2.5

销售收入=400×2.5=1000(万元)

销售成本=(1-销售毛利率)×销售收入=(1-10%)×1000=900(万元)销售成本/存货=9

存货=900/9=100(万元)

(5)应收账款×360/销售收入=18

应收账款=1000×18/360=50(万元)

(6)固定资产

=资产合计-货币资金-应收账款-存货

=400-50-50-100=200(万元)

资产负债表

要求:

(1)分析说明该公司运用资产获利能力的变化及其原因;

(2)分析说明该公司资产、负债和所有者权益的变化及其原因;

(3)假如你是该公司的财务经理,在2004年应从哪些方面改善公司的财务状况和经营业绩

[解]:(1)第一,该公司总资产净利率在平稳下降,说明其运用资产获利的能力在降低,其原因是资产周转率和销售净利率都在下降。

第二,总资产周转率下降的原因是平均收现期延长和存货周转率下降。

第三,销售净利率下降的原因是销售毛利率在下降,尽管在2003年大力压缩了期间费用,仍未能改变这种趋势.

(2)第一,该公司总资产在增加,主要原因是存货和应收账款占用增加。

第二,负债是筹资的主要来源,其中主要是流动负债。

第三,所有者权益增加很少,大部分盈余都用于发放股利。

(3)第一,扩大销售;第二,降低存货;第三,降低应收账款;第四,增加收益留存;第五,降低进货成本。

3、ABC公司2004年的销售额62 500万元,比上年提高28%,有关的财务比率如下:

财务比率 2003年同业平均 2003年本公司 2004年本公司

应收账款回收期(天) 35 36 36 存货周转率 2.50 2.59 2.11 销售毛利率 38% 40% 40% 销售营业利润率(息税前) 10% 9.6% 10.63% 销售利息率 3.73% 2.4% 3.82%

销售净利率 6.27% 7.20% 6.81% 总资产周转率 1.14 1.11 1.07 固定资产周转率 1.4 2.02 1.82 资产负债率 58% 50% 61.3% 已获利息倍数 2.68 4 2.78 备注:该公司正处于免税期。

要求:

(1)运用杜邦财务分析原理,比较2003年公司与同业平均的净资产收益率,定性分析其差异的原因。

(2)运用杜邦财务分析原理,比较本公司2004年与2003年的净资产收益率,定性分析其变化的原因。

[解]:

(1)2003年与同业平均比较:

本公司净资产收益率=销售净利率×资产周转率×权益乘数

=7.2%×1.11×[1÷(1-50%)]=15.98%

行业平均净资产收益率=6.27%×1.14×[1÷(1-58%)]=17.01%

第一,销售净利率高于同业水平0.93%,其原因是:销售成本率低(2%),或毛利率高(2%),销售利息率(2.4%)较同业(3.73%)低(1.33%)。

第二,资产周转率略低于同业水平(0.03次),主要原因是应收帐款回收较慢。

第三,权益乘数低于同业水平,因其负债较少。

(2)2004年与2003年比较:

2003年净资产收益率=7.2%×1.11×2=15.98%

2004年净资产收益率=6.81%×1.07×[1÷(1-61.3%)]=18.80% 第一,销售净利率低于2003年(0.39%),主要原因是销售利息率上升(1.4%)。

第二,资产周转率下降,主要原因是固定资产和存货周转率下降。

第三,权益乘数增加,原因是负债增加。