四川长虹财务管理综合分析过程

财务管理案例分析之一四川长虹、深康佳财务状况分析

0109

2

公司介绍

行业背景 四川长虹概况

深康佳概况 主营业务收入

净利润 总资产 净资产

0109

3

行业背景

一、竞争激烈。我国电视市场经过几年的高速发展,逐渐形成了国产品牌 几分天下的局面,属于垄断竞争阶段,由于技术含量不高,竞争十分激烈 。 二、市场需求增长日趋减缓。对彩电的需求已从原来“有的满足”上升到 “质的满足”,有技术创新能力的企业将取得优势。 三、行业利润率下降。随着市场和竞争两方面的因素,电视行业已从高额 利润阶段到微利阶段,在微利阶段企业将面临严峻的挑战。 四、WTO的影响。随着我国加入WTO的进程加快,将对我国电视生产企业 带来一定影响,总的来说是利大于弊,有利于国产品牌进入国际市场。 五、长虹公司和康佳公司是国内两个最大的电视制造企业,长虹的市场占 有率曾经遥遥领先,但目前两家公司基本是并驾齐驱,康佳有后来居上之 势。

1999年

0.57

1.19

0109

15

权益乘数

4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 0.0

长虹 康佳

1995年 2.11 2.89

1996年 2.39 3.01

1997年 2.11 3.13

1998年 1.79 3.36

权益乘数反映 企业总资产是 所有者权益的 多少倍数。长 虹权益乘数一 直低于康佳, 呈下降趋势, 而康佳基本保 持了稳定的水 平。

财务管理案例分析之一

四川长虹、深康佳 财务状况分析

0109

1

案例分析思路与方法

净资产收益率 盈利能力 偿债能力 资产效率 获现能力 股利分配

本案例主要采用比率分析的方法,并结合因素分析法和趋势分 析法,从上市公司最核心的指标净资产收益率入手,对公司赢利能 力、资产效率、偿债能力、现金获取能力、股利政策做全面分析。

财务管理-四川长虹财务报告分析 精品 (2)

四川长虹财务报告分析一、公司简介创立于1958年的长虹,本着“员工满意、顾客满意、股东满意”的企业宗旨,始终致力于创造符合消费者需求的快乐体验,不断以永为人先的创新精神和彰显于世界的高品质3C消费电子,为消费者创造价值,成为人们改变生活的推动力量。

历经四十余年的磨砺,长虹实现从单纯的家电制造商向标准制定商、内容提供商的转变。

形成了集数字电视、空调、冰箱、IT、通讯、数码、网络、电源、商用系统电子、小家电等产业研发、生产、销售为一体的多元化、综合型跨国企业集团,已成为全球最具竞争能力的消费电子系统供应商和内容服务提供商。

截至20XX年,长虹品牌价值已跃升至437.55亿元(RMB),在20XX年398.61亿元的基础上净增38.94亿元,蝉联世界品牌500强。

面对广阔的市场前景,目前,长虹已在中国30多个省市区成立了200余个营销分支机构,拥有遍及全国的30000余个营销网络和8000余个服务网点。

在广东、江苏、吉林、合肥等地区建立了数字工业园区,在深圳、上海、成都等地设立了创研中心。

同时在美洲、澳洲、东南亚、欧洲设立了子公司,在美国、法国、俄罗斯等10多个国家和地区开设了商务中心,经贸往来遍及全球100多个国家和地区。

二、财务分析(一)盈利能力分析从盈利能力角度看,四川长虹的盈利能力处于行业的低端水平。

以净资产收益率为核心的各项数据指标水平都低于行业平均值和主要竞争对手的数值。

因此,四川长虹的持续发展和拓展业务的能力不强,对股东的回报力不足,对股东继续投资企业的驱动力较弱。

总体上,四川长虹的盈利能力状况不容乐观,企业面临着较为严峻的局面。

下面,报告将从几个主要的财务比率入手,对长虹的盈利能力进行分析。

表1 20XX-20XX年度四川长虹盈利能力指标每股净资产 4.9 4.73 5.04股利分派率0.388889 5 0.819672(以上数据来源于CSMAR数据库)1、营业毛利率从时间上进行纵向分析,20XX至20XX年间,四川长虹的营业毛利率呈现出上升趋势。

2020年(财务分析)财务管理案例分析库四川长虹深康佳财务状况分析

(财务分析)财务管理案例分析库四川长虹深康佳财务状况分析财务管理案例分析库之二四川长虹、深康佳财务状况分析一、案例分析思路本案例主要采用比率分析的方法,并结合因素分析法和趋势分析法,从上市公司最核心的指标净资产收益率入手,对公司赢利能力、资产效率、偿债能力、现金获取能力、股利政策做全面分析。

二、公司介绍(一)行业背景1、竞争激烈。

我国电视市场经过几年的高速发展,逐渐形成了国产品牌几分天下的局面,属于垄断竞争阶段,由于技术含量不高,竞争十分激烈。

2、市场需求增长日趋减缓。

对彩电的需求已从原来“有的满足”上升到“质的满足”,有技术创新能力的企业将取得优势。

3、行业利润率下降。

随着市场和竞争两方面的因素,电视行业已从高额利润阶段到微利阶段,在微利阶段企业将面临严峻的挑战。

4、WTO的影响。

随着我国加入WTO的进程加快,将对我国电视生产企业带来一定影响,总的来说是利大于弊,有利于国产品牌进入国际市场。

5、长虹公司和康佳公司是国内两个最大的电视制造企业,长虹的市场占有率曾经遥遥领先,但目前两家公司基本是并驾齐驱,康佳有后来居上之势。

(二)四川长虹概况四川长虹电器股份有限公司是一家集彩电、背投、空调、视听、数字网络、电源、器件、平板显示、数字媒体网络等产业研发、生产、销售的多元化、综合型跨国企业。

其下辖吉林长虹、江苏长虹、广东长虹等多家参股、控股公司。

公司总部位于“中国科技城”---四川省绵阳市。

公司始终坚持技术是企业生命的原动力,时刻保持对高新技术的充分接触和跟踪,不断加大技术开发的力度和投入,壮大雄厚的科研开发实力。

公司拥有国家级的技术中心和博士后科研流动站,与中科院、清华大学等国内著名的科研院所建立了密切的技术合作关系,并先后与东芝、飞利浦、ST等多家国外著名企业建立了联合实验室,与国际家电同行站在了同一起跑线。

公司投巨资兴建了CAD、CAE、CAM工作站系统和全消声实验室、EMC电磁兼容实验室等一大批先进开发、检测设施。

(最新)四川长虹股份有限公司财务分析

四川长虹股份利润表金额单元:元一,利润表的趋势阐发四川长虹股份利润趋势阐发表单元:%通过四川长虹股份利润趋势阐发表,可以看出该公司盈利状况的变化趋势主要表示在以下几个方面:1.公司2021年营业收入增长较快,营业收入增长了%,2021年营业收入增长也比较快,增长了%。

增长速度较为均匀。

%和%,也就是只有2021年增加了,而2021年却减少了146.40%。

这主要是由于营业成本、营业税金、发卖费用、办理费用、财政费用、资产减值增长太快所导致的。

%,但2021年的利润总额较2021年减少了%。

此中,非流动资产措置损掉较2021年别离增长了%和431.55%。

%,而2021年的净利润较2021年减少了%。

其主要原因是由于营业利润的减少,营业利润较2021年减少了231.78%,以及营业外支出中非流动资产措置损掉的增加,营业外支出中非流动资产措置损掉较2021年增加了431.55%。

二,利润表的比较阐发——历史比较阐发四川长虹股份利润垂直阐发表金额单元:元,比重〔%〕从以上四川长虹股份利润垂直阐发表可以看出,该公司2021年营业利润占营业收入的比重为 2.22%,比2021年的-0.92%升高了3.14% ,主要是因为2021年财政费用、办理费用、公允价值变更收益等的下降、投资收益上升所引起的;2021年利润总额占营业收入的比重为2.61% ,比2021年的-1.06%上升了3.67%,从表上可以看出是因为2021年营业外收入上升、营业外支出下降造成的;2021年净利润占营业收入的比重为2.34%,比2021年的-1.21%上升了3.55%,从企业利润布局变化上看,主要是由于盈利能力比上一年度都有所上升。

四川长虹股份利润程度阐发表四川长虹股份利润程度阐发通过四川长虹股份利润程度阐发表,可以看出该公司盈利状况的变化主要表示在以下几个方面:〔1〕公司2021年营业收入较2021年元,增长率为23.37%,说明公司的经营规模有所扩大。

四川长虹财务分析

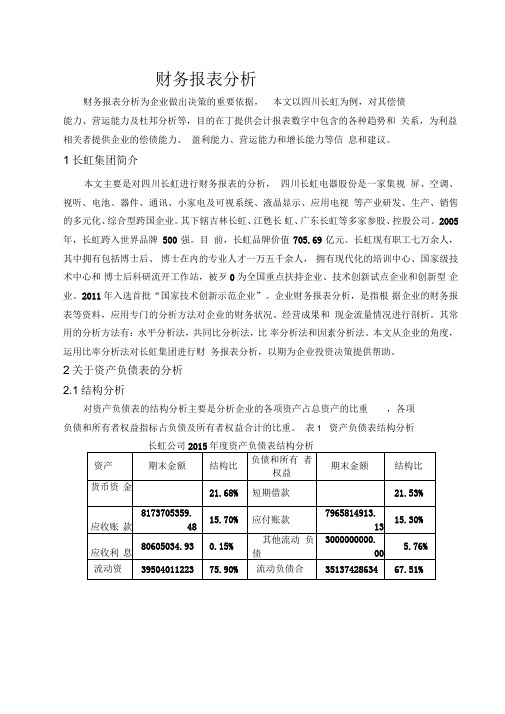

财务报表分析财务报表分析为企业做出决策的重要依据,本文以四川长虹为例,对其偿债能力、营运能力及杜邦分析等,目的在丁提供会计报表数字中包含的各种趋势和关系,为利益相关者提供企业的偿债能力、盈利能力、营运能力和增长能力等信息和建议。

1长虹集团简介本文主要是对四川长虹进行财务报表的分析,四川长虹电器股份是一家集视屏、空调、视听、电池、器件、通讯、小家电及可视系统、液晶显示、应用电视等产业研发、生产、销售的多元化、综合型跨国企业。

其下辖吉林长虹、江甦长虹、广东长虹等多家参股、控股公司。

2005年,长虹跨入世界品牌500强。

目前,长虹品牌价值705.69亿元。

长虹现有职工七万余人,其中拥有包括博士后、博士在内的专业人才一万五千余人,拥有现代化的培训中心、国家级技术中心和博士后科研流开工作站,被歹0为全国重点扶持企业、技术创新试点企业和创新型企业。

2011年入选首批“国家技术创新示范企业”。

企业财务报表分析,是指根据企业的财务报表等资料,应用专门的分析方法对企业的财务状况、经营成果和现金流量情况进行剖析。

其常用的分析方法有:水平分析法,共同比分析法,比率分析法和因素分析法。

本文从企业的角度,运用比率分析法对长虹集团进行财务报表分析,以期为企业投资决策提供帮助。

2关于资产负债表的分析2.1结构分析对资产负债表的结构分析主要是分析企业的各项资产占总资产的比重,各项负债和所有者权益指标占负债及所有者权益合计的比重。

表1 资产负债表结构分析长虹公司2015年度资产负债表结构分析从上表可以看出在长虹的资产结构中,货币资金,应收账款,应收股利,其他应收款,流动资产,可供出售金融资产,长期股权投资,其他非流动资产和非流动资产占了较大的比重,特别是流动资产,长期股权投资和非流动资产这三个项目。

而在负债和所有者权益的结构中,其他应付款,流动负债,长期借款,应付债券,非流动负债,负债,实收资本〔或股本〕资本公积和所有者权益占了较大的比重,具体来说,在负债中,其他应付款,流动负债,长期借款,应付债券, 非流动负债都占据了相当大的比重,而在所有者权益中,实收资本〔或股本〕资本公积则有着不可无视的地位。

四川长虹财务分析

268823

181564

287715

421340

414115 122313

190486

193.2

105.9 0 0 0

504.9

0.6 76.1 0 0

0

485.7 0.6 76.1 0

527.9

0 411 0.6 75.8

93378

398.5 0 398.5 61.7

352030

3414.2 317.4 0 460.2

三、战略分析

3、营销方面。长虹集中精力扩大生产规模,不 愿投资于费用高昂的分销渠道,主要依靠批发 大户来批发长虹产品,即“傍大款策略”。 长虹成本领先战略的问题。 产品战略:“独生子战略” 市场战略:“国际化战略”

四、会计分析

长虹作为典型的制造企业,而且采用的是大 规模生产,低成本竞争的战略,因此对存货和应 收账款的管理是其关键成功因素,与存货及应收 账款相关的会计政策和会计估计是否合理,将直 接影响其财务报告的质量。 此外,长虹从2000年起涉足短期投资,金 额巨大,一直保持在10亿元左右,对一个典型制 造业企业而言,需要引起我们的注意。

四川长虹财务分析

四川长虹财务分析提纲

一、公司背景分析 二、行业分析 三、战略分析 四、会计分析 五、财务分析 六、前景分析

一、公司背景分析

1、公司简介 四川长虹创始于1958年,起初是生产雷达 的军工企业,在1986年引入松下的先进技术, 开始生产彩色电视机,1992年全国销量突破100 万台,1994年在上海证券交易所挂牌上市。到 2004年,销售收入超过1200亿元,净利润达到 90.19亿元,具有“中国彩电大王”的称号

(万元)

2003 414114.9 225685 639799.9 31990 20573.8 -11416.2

案例与作业——四川长虹财务报表分析

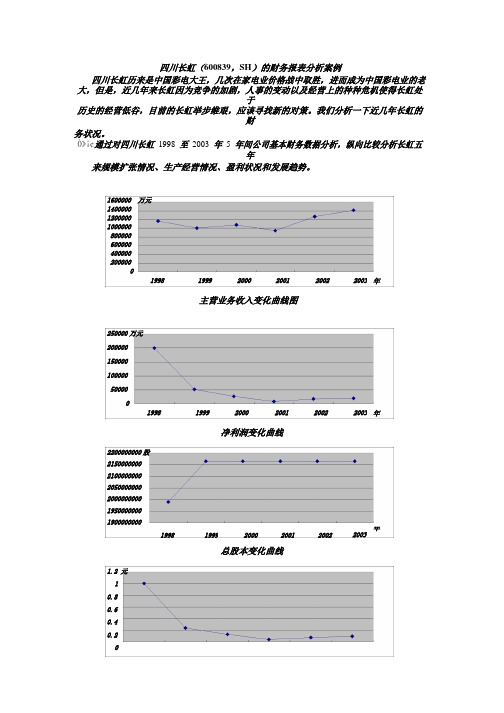

四川长虹(600839,SH)的财务报表分析案例四川长虹历来是中国彩电大王,几次在家电业价格战中取胜,进而成为中国彩电业的老大,但是,近几年来长虹因为竞争的加剧,人事的变动以及经营上的种种危机使得长虹处于历史的经营低谷,目前的长虹举步维艰,应该寻找新的对策。

我们分析一下近几年长虹的财务状况。

Ò»¡¢通过对四川长虹1998至2003年5年间公司基本财务数据分析,纵向比较分析长虹五年来规模扩张情况、生产经营情况、盈利状况和发展趋势。

1600000 万元1400000120000010000008000006000004000002000001998 1999 2000 2001 2002 2003 年主营业务收入变化曲线图250000万元200000150000100000500001998 1999 2000 2001 2002 2003 年净利润变化曲线2200000000股215000000021000000002050000000200000000019500000001900000000年1998 1999 2000 2001 2002 2003总股本变化曲线1.2 元10.80.60.40.2199819992000200120022003年每股收益变化曲线从图中可以看出,公司主营业务收入波动不大,99年和01年有所下降,01年降到最低点不到100亿,2001年之后,长虹开创人倪润峰再次上台,长虹开始大范围的降价,推出背头彩电并扩大出口,之后主营收入和净利润开始稳步上升。

1999 年,长虹因为“郑百文”事件,大量应收帐款无法收回,导致净利润大幅下降 73.78%。

加上1999年长虹有过一次10配 2.31的增配股和送股使得股本扩张摊薄了每股收益,99年每股收益大幅下降。

由总股本看出,99年之后长虹没有再次增发或配股,也没有进行股利分配,公司正处于整合阶段,一方面在激烈的竞争中惨淡经营,力图维持已有份额,另一方面加大研发力度,开发高端产品背投彩电,待行业好转,获得先机,占领高端市场。

案例10四川长虹财务分析

案例10四川长虹财务分析一案例简介:二案例分析:(一)偿债能力分析由表2可知应收账款过多,企业资金一方面被购货方占用多,另一方面还为购货方代交增值税等税金,并且一旦应收账款收不回来,造成的损失更大,对企业财务状况产生不良影响。

2.资产负债分析表3是四川长虹电器股份有限公司从2009年到2012年的资产负债率的走势图。

由于资产负债率反映了在企业全部资产中有多大的比例是通过借债而筹集的,一般来说,资产负债率越低,企业的负债越安全,财务风险越小。

长期偿债能力主要分析公司的资本结构对公司长期负债的影响,长期偿债能力较弱的话会增加公司的经营风险。

产权比率一般为1:1比较好,如果认为资产负债率在20%-70%之间,则意味着产权比率应当维持在50%-180%之间。

各项指标值越大(负数不计入),说明公司的长期负债能力越差,公司的经营风险越高。

表格中数据反映出较2009年该公司2011年度经营下滑,长期负债增多,而2012年公司经营情况好转,公司财务管理能力提升,偿债能力得到回升。

由表1可知,四川长虹电器股份有限公司的资产负债率保持在30%上一些,这不偶然的,而是公司有计划的成长要远远强过盲目膨胀,稳中求发展。

虽然资产负债率低说明了企业没有合理的运用财务杠杆,但盲目的举债也会增加企业的财务风险,一旦出现问题,企业将有可能面临破产的困境,所以应该合理的控制企业的资产负债率,而且是计划性的、长期的控制该指标在合理的范围。

(二)盈利能力分析首先,进行收入利润率分析,如表4从表中可以看出,四川长虹2012年的营业收入利润率、营业收入毛利率、总收入利润率、销售净利润率、销售息税前利润率均有较大幅度的下降,这些表明企业的盈利能力出现了较大的问题。

其次,进行成本利润率分析,如表5所示。

由上表看出,该企业2012年与2011年相比营业成本利润率、营业费用利润率、全部成本费用总利润率、全部成本费用净利润率均下降,下降幅度较大,分别为40.11%、28.32%、27.95%、33.01%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

四川长虹2003年财务分析报告一、实现利润分析1.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

实现利润主要来自于内部经营业务,公司盈利基础比较可靠。

2.营业利润2003年营业利润为18236.31万元,与2002年的12744.18万元相比有较大增长,增长43.10%。

具体来说,以下项目的变动使营业利润增加:主营业务收入增加154801.15万元;主营业务税金及附加减少1903.08万元;营业费用(销售费用)减少2845.96万元;共计增加159550.20万元,以下项目的变动使营业利润减少:主营业务成本增加137189.27万元;管理费用增加10443.02万元;财务费用增加5419.01万元;其他业务利润减少1006.63万元;共计减少154057.94万元,增加项与减少项相抵,使营业利润增长5492.26万元。

3.投资收益2003年投资收益为3310.68万元,与2002年的7764.67万元相比有较大幅度下降,下降57.36%。

4.营业外利润2003年营业外利润为4169.54万元,与2002年的81.22万元相比成倍增长,增长50.33倍。

5.主营业务的盈利能力2003年主营业务收入净额为1413319.58万元,与2002年的1258518.43万元相比有较大增长,增长12.30%。

从主营业务收入和成本的变化情况来看,2003年的主营业务收入净额为1413319.58万元,比2002年的1258518.43万元有所增长,增长12.30%,主营业务成本为1208264.29万元,比2002年的1071075.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,表明公司主营业务盈利能力下降。

实现利润增减情况表2003年2002年2001年项目名称数值(万元) 增长率(%) 数值(万元) 增长率(%) 数值(万元) 增长率(%) 销售收入1413319.58 12.30 1258518.43 32.27 951461.89 0.00 实现利润26678.67 29.11 20663.30 85.14 11160.76 0.00 营业利润18236.31 43.10 12744.18 487.30 2169.97 0.00 投资收益3310.68 -57.36 7764.67 -35.44 12026.23 0.00营业外收支净额4169.54 5033.40 81.22 102.40 -3386.68 0.00 补贴收入962.14 1213.98 73.22 -79.15 351.24 0.006.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

实现利润主要来自于内部经营业务,公司盈利基础比较可靠。

7.结论总之,在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本分析1.成本构成情况2003年四川长虹成本费用总额为1400651.22万元,其中:主营业务成本为1208264.29万元,占成本总额的86.26%;销售费用为138580.07万元,占成本总额的9.89%;管理费用为46046.08万元,占成本总额的3.29%;财务费用为7064.86万元,占成本总额的0.50%。

成本构成表(占成本费用总额的比例)2003年2002年2001年项目名称数值(万元) 百分比(%) 数值(万元)百分比(%) 数值(万元)百分比(%)成本费用总额1400651.22 100.00 1252348.96100.00 957980.12 100.00主营业务成本1208264.29 86.26 1071075.0285.53 832110.49 86.86销售费用138580.07 9.89 141426.04 11.29 103354.06 10.79 管理费用46046.08 3.29 35603.06 2.84 24553.20 2.56 财务费用7064.86 0.50 1645.85 0.13 -7829.45 -0.82 主营业务税金及附加695.91 0.05 2598.99 0.21 5791.82 0.602.总成本变化情况及原因分析四川长虹2003年成本费用总额为1400651.22万元,与2002年的1252348.96万元相比有较大增长,增长11.84%。

成本构成变动情况表(占主营业务收入的比例)2003年2002年2001年项目名称数值(万元) 百分比(%) 数值(万元)百分比(%) 数值(万元)百分比(%)主营业务收入1413319.58 100.00 1258518.43100.00 951461.89 100.00主营业务成本1208264.29 85.49 1071075.0285.11 832110.49 87.46主营业务税金及附加695.91 0.05 2598.99 0.21 5791.82 0.61 销售费用138580.07 9.81 141426.04 11.24 103354.06 10.86 管理费用46046.08 3.26 35603.06 2.83 24553.20 2.58 财务费用7064.86 0.50 1645.85 0.13 -7829.45 -0.823.主营业务成本控制情况2003年主营业务成本为1208264.29万元,与2002年的1071075.02万元相比有较大增长,增长12.81%。

2003年主营业务成本占主营业务收入为85.49%,与2002年的85.11%相比变化不大。

主营业务成本费用水平基本稳定,没有发生较大变化。

4.销售费用变化及合理性评价2003年销售费用为138580.07万元,与2002年的141426.04万元相比有所下降,下降2.01%。

2003年在销售费用下降的情况下销售收入却获得了较大幅度的增长,公司采取了非常成功的销售战略,营销效率显著提高。

5.管理费用变化及合理性评价2003年管理费用为46046.08万元,与2002年的35603.06万元相比有较大增长,增长29.33%。

2003年管理费用占销售收入的比例为3.26%,与2002年的2.83%相比变化不大。

管理费用与销售收入同步增长,销售利润没有多大变化,管理费用支出正常。

6.财务费用变化情况2003年财务费用为7064.86万元,与2002年的1645.85万元相比成倍增长,增长329.25%。

三、资产结构分析1.资产构成基本情况四川长虹2003年资产总额为2136428.95万元,其中流动资产为1753749.50万元,主要分布在存货、应收账款、应收票据等环节,分别占公司流动资产合计的39.95%、28.43%和14.38%。

非流动资产为382679.45万元,主要分布在固定资产净额和无形资产,分别占公司非流动资产的88.02%、11.54%。

资产构成表2003年2002年2001年项目名称数值(万元) 百分比(%) 数值(万元) 百分比(%) 数值(万元) 百分比(%) 总资产2136428.95 100.00 1867036.67 100.00 1763751.12 100.00 流动资产1753749.50 82.09 1525909.09 81.73 1424664.88 80.77长期投资净额3925.92 0.18 13913.54 0.75 15993.58 0.91固定资产净额336819.07 15.77 294220.06 15.76 279609.11 15.85无形及递延资产45074.81 2.11 46980.73 2.52 47462.20 2.69 其它-3140.35 -0.15 -13986.75 -0.75 -3978.66 -0.232.资产的增减变化2003年总资产为2136428.95万元,与2002年的1867036.67万元相比有较大增长,增长14.43%。

3.资产的增减变化2003年总资产为2136428.95万元,与2002年的1867036.67万元相比有较大增长,增长14.43%。

4.资产的增减变化原因具体来说,以下项目的变动使资产总额增加:应收票据增加134096.04万元;应收账款增加76492.47万元;固定资产净额增加42599.01万元;应收补贴款增加36373.12万元;预付账款增加18148.57万元;货币资金增加11648.85万元;在建工程增加10522.63万元;固定资产清理增加64.57万元;工程物资增加15.70万元;共计增加329960.96万元,以下项目的变动使资产总额减少:待摊费用减少3.96万元;长期待摊费用减少893.37万元;无形资产减少1012.55万元;长期股权投资减少9987.62万元;其他应收款减少12532.59万元;短期投资减少17653.59万元;存货减少18728.40万元;共计减少60812.07万元,增加项与减少项相抵,使资产总额增长269148.88万元。

5.资产结构的合理性评价从资产各项目的比例关系来看,2003年应收账款所占比例基本合理。

存货所占比例过高。

2003年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理,6.资产结构的变动情况2003年与2002年相比,2003年存货占销售收入的比例明显下降。

总体来看,与2002年相比,资产结构没有明显的恶化或改善情况。

主要资产项目变动情况表2003年2002年2001年项目名称数值(万元) 增长率(%) 数值(万元) 增长率(%) 数值(万元) 增长率(%) 流动资产1753749.50 14.93 1525909.09 7.11 1424664.88 0.00长期投资3925.92 -71.78 13913.54 -13.01 15993.58 0.00固定资产336819.07 14.48 294220.06 5.23 279609.11 0.00 存货700559.00 -2.60 719287.40 21.07 594130.02 0.00应收账款498513.36 18.13 422020.89 46.39 288277.68 0.00货币性资产460380.13 38.55 332288.83 -13.10 382378.64 0.00四、资本结构分析1.资本构成基本情况四川长虹2003年负债总额为817530.98万元,资本金为216421.15万元,所有者权益为1313211.90万元,资产负债率为38.27%。