计量经济学试验作业2—交通专业

计量经济学作业

我国汽车保有量研究一研究背景汽车保有量指的就是一个地区拥有车辆的数量,一般是指在当地登记的车辆。

汽车特别是用于消费的私人轿车保有量的多少,与经济发展、经济活跃程度、国内生产总值、人均国内生产总值的增长,以及道路建设的发展有着密切的联系。

随着中国经济的持续快速发展以及人民群众收入水平的不断提高,将有越来越多的家庭具备购买私人轿车的能力。

国家信息中心预测,2009年前后是中国中等收入家庭具备购车能力的时间点,届时将有近1亿中国人可以享用自己的家庭轿车。

在此种情况下,对汽车保有量增加情况的实证分析显得很有意义。

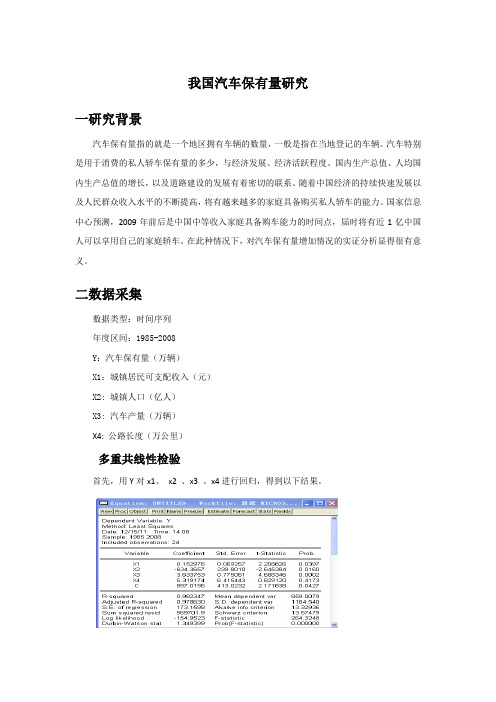

二数据采集数据类型:时间序列年度区间:1985-2008Y:汽车保有量(万辆)X1:城镇居民可支配收入(元)X2: 城镇人口(亿人)X3: 汽车产量(万辆)X4: 公路长度(万公里)多重共线性检验首先,用Y对x1、x2 、x3 、x4进行回归,得到以下结果。

图为eviews软件下,OLS 的估计结果可以得出Yˆ897.0196+0.152976X1-634.3657 X 2+3.633753X 3+5.319174X4=R2=0.982347, =2R0.978630,DW=1.349399,F=264.3248查F分布表,得临界值F0.05(4,19)=2.90,故F=264.3248>2.90,回归方程显著。

对Y分别关于x1、x2 、x3 、x4作最小二乘回归,得出以下结果:y对c、x1回归=Yˆ--573.5450+0.259341X1R2=0.889773, =2R0.884763,DW=0.194292,F=177.5887y对c、x2回归Yˆ-2761.142+886.2959X2=R2=0.751967, =2R0.740693,DW=0.186726,F=66.69788y对c、x3回归Yˆ-293.6910+4.327902X3=R2=0.971472, =2R0.970175,DW=1.016167,F=749.1759y对c、x4回归Yˆ-2646.731+25.19011X4=R2=0.852722, =2R0.846028,DW=0.285701,F=127.3774y对c、x1、x3回归根据回归结果,易知汽车产量X3是最重要的解释变量,所以选取第3 个回归方程为基本方程。

计量经济大学作业

计量经济学大作业大作业名称:选课班级:任课教师:成绩:一、摘要经济的发展,必然会带来货币的流通,也会带来消费。

经济将货币流通量、货款额和居民消费价格指数连接起来。

一个国家贷款额的多少和居民的消费价格指数往往可以在某种程度上反映经济的发展,反映货币流通量的大小。

我们可以通过计量经济学的多元线性模型来反映货币流通量、货款额和居民消费价格指数三者之间的关系。

然后对其进行拟合优度检验,F检验,显著性检验,异方差检验,相关性检验和多重共线性检验。

通过检验最终确定模型,使得建立的模型达到最优的结果。

通过分析我们得出,贷款额增加,会导致货币流通量的增加,居民消费价格指数的增加,也会导致货币流通量的增加。

关键字:币流通量货款额居民消费价格指数多元线性模型二、引言经济的发展,必然会带来一系列的改变,而货币流通量的变化则是最直接、深刻的体现了这一点。

接下来我们将根据多元线性回归模型来分析货币流通量、货款额和居民消费价格指数三者之间的关系。

在此次试验中,我们运用了eviews软件对相关数据进行处理和分析。

1、拟合优度检验——可决系数R2统计量回归平方和反应了总离差平方和中可由样本回归线解释的部分,它越大,残差平方和越小,表明样本回归线和样本观测值的拟合程度越高。

2、方程总体线性的显著性检验——F检验(1)方程总体线性的显著性检验,旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显著成立作出的判断。

(2)给定显著性水平α,查表得到临界值Fα(k,n-k-1),根据样本求出F统计量的书之后,可通过比较来判断是拒绝还是接受原假设,以判定原方程总体上的线性关系是否显著成立。

3、变量的显著性检验——t检验4、异方差的检验——怀特检验5、多重共线性的检验——逐步回归法以y为解释变量,逐个引入解释变量,构成回归模型,进行模型估计。

三、实证分析1、确定变量“货币流通量”为被解释变量,而“货币贷款额”和“居民消费价格指数”为解释变量。

计量经济学作业完结

计量经济学课程论文专业班级信息局与计算科学1102班学生姓名(学号)宗世荣 (20115028) 指导教师尹晓翠完成时间 2013.12.122013年 12 月 12日作业一1、给出y与x1、y与x2的散点图Y与X1的散点图:760720680Y6406005602024283236404448X1Y与X2的散点图:760720680Y6406005604,0008,00012,00016,00020,000X22、给出模型的参数估计结果Quick ——Estimate equation——输入y c x1 x2 ,确定由上表可写出参数估计结果:R=0.902218874281.02=R 38985.17=∧σ4068830225.3022=∧σ所以3、模型建立之后,要进行模型的检验,给出拟合优度检验、方程的显著性检验、变量的显著性检验并进行简要分析。

如果变量都显著,结束该步,如果有不显著的剔除不显著的,重新估计方程;拟合优度检验:根据拟合优度检验的特性,R^2越大,残差平方和越小,表明拟合程度越好。

所以,由(2)所得出的参数估计结果可知R^2=0.902218>0.9,接近于1,表明对某商品的消费支出Y 的变化的90.2218%可由商品单价X1和家康庭月收入X2来解释,说明模型的拟合效果较好。

方程的显著性检验:因为Prob(F-statistic)=0.000292<0.05,通过显著性检验,所以方程显著。

变量的显著性检验:由于C 的P 值为0.0000,X1的P 值为0.0183,X2的P 值为0.0017,三个对象的P 值均小于0.05,拒绝原假设,所以结果为显著的。

4、给出实际值和拟合值的拟合效果图-30-20-100102056060064068072076012345678910ResidualActualFitted5、给出庭商品单价x1=35元,月收入x2=20000元的家的消费支出Y 的点预测值和E(Y)的95%的预测区间。

(完整word版)计量经济学习题及答案..

期中练习题1、回归分析中使用的距离是点到直线的垂直坐标距离。

最小二乘准则是指( )A .使∑=-n t tt Y Y 1)ˆ(达到最小值 B.使∑=-nt t t Y Y 1达到最小值 C. 使∑=-nt t tY Y12)(达到最小值 D.使∑=-nt tt Y Y 12)ˆ(达到最小值 2、根据样本资料估计得出人均消费支出 Y 对人均收入 X 的回归模型为ˆln 2.00.75ln i iY X =+,这表明人均收入每增加 1%,人均消费支出将增加 ( )A. 0.75B. 0.75%C. 2D. 7.5% 3、设k 为回归模型中的参数个数,n 为样本容量。

则对总体回归模型进行显著性检验的F 统计量与可决系数2R 之间的关系为( )A.)1/()1()/(R 22---=k R k n F B. )/(1)-(k )R 1/(R 22k n F --= C. )/()1(22k n R R F --= D. )1()1/(22R k R F --=6、二元线性回归分析中 TSS=RSS+ESS 。

则 RSS 的自由度为( )A.1B.n-2C.2D.n-39、已知五个解释变量线形回归模型估计的残差平方和为8002=∑te,样本容量为46,则随机误差项μ的方差估计量2ˆσ为( ) A.33.33 B.40 C.38.09 D. 201、经典线性回归模型运用普通最小二乘法估计参数时,下列哪些假定是正确的( ) A.0)E(u i = B. 2i )V ar(u i σ= C. 0)u E(u j i ≠D.随机解释变量X 与随机误差i u 不相关E. i u ~),0(2i N σ2、对于二元样本回归模型ii i i e X X Y +++=2211ˆˆˆββα,下列各式成立的有( ) A.0=∑ieB. 01=∑ii Xe C. 02=∑iiXeD.=∑ii Ye E.21=∑i iX X4、能够检验多重共线性的方法有( )A.简单相关系数矩阵法B. t 检验与F 检验综合判断法C. DW 检验法D.ARCH 检验法E.辅助回归法计算题1、为了研究我国经济发展状况,建立投资(1X ,亿元)与净出口(2X ,亿元)与国民生产总值(Y ,亿元)的线性回归方程并用13年的数据进行估计,结果如下:ii i X X Y 21051980.4177916.2805.3871ˆ++= S.E=(2235.26) (0.12) (1.28) 2R =0.99 F=582 n=13问题如下:①从经济意义上考察模型估计的合理性;(3分) ②估计修正可决系数2R ,并对2R 作解释;(3分)③在5%的显著性水平上,分别检验参数的显著性;在5%显著性水平上,检验模型的整体显著性。

计量经济学实验作业模板

实验项目一Eviews使用1实验一 An Overview of Regression Analysis【实验目的】了解回归分析概述【实验原理】按步骤学会使用基本回归分析方法【实验内容】1. A simple example of regression analysis:1)Creating an EViews workfile2)Entering data into an EViews workfile3)Creating a group in EViews4)Graphing with EViews5)Generating new variables in EViews2. Exercises【实验步骤】详细步骤见附录1:Chapter 1: An Overview of Regression Analysis。

【实验结果分析】1、Exercises10:P171)实验结果Variable Coefficient Std. Error t-Statistic Prob.C 12927.98 2196.546 5.885596 0.0000GDP 17.08593 0.315860 54.09330 0.0000 R-squared 0.987846 Mean dependent var 113268.4Adjusted R-squared 0.987509 S.D. dependent var 64886.29S.E. of regression 7251.954 Akaike info criterion 20.66713Sum squared resid 1.89E+09 Schwarz criterion 20.75331Log likelihood -390.6754 Hannan-Quinn criter. 20.69779F-statistic 2926.085 Durbin-Watson stat 0.334658Prob(F-statistic) 0.000000PRICE = 12927.9811421 + 17.0859280802*GDP 单位:10亿美元2)实验结果分析A、详细说明估计参数的经济意义17.08表示美国的GDP每增加10亿美元,一栋独立住宅的名义中间价格就会平均上涨17.08美元。

计量检测在交通运输领域的应用考核试卷

15. D

16. A

17. A

18. A

19. D

20. D

二、多选题

1. ABCD

2. ABCD

3. ABC

4. ABD

5. BD

6. ABCD

7. ABCD

8. AC

9. ABCD

10. ABCD

11. ABCD

12. ABC

13. ABCD

14. BCD

15. ABCD

16. ABC

A.压力计

B.压力传感器

C.千分尺

D.流量计

5.以下哪些单位属于国际单位制的导出单位?()

A.牛顿(N)

B.焦耳(J)

C.摄氏度(°C)

D.升(L)

6.常用于交通运输领域的无损检测技术包括哪些?()

A.超声波检测

B.磁粉检测

C.渗透检测

D. X射线检测

7.计量检测在交通运输安全管理中的作用有?()

A.评估驾驶员疲劳程度

3.计量检测设备在使用前需要进行______,以保证其测量准确性。

4.交通运输中,______是衡量车辆燃油经济性的重要指标。

5.计量检测在交通运输领域的核心目标是确保______。

6.常用于测量车辆速度的计量设备是______。

7.计量检测在交通安全中的作用是通过______来实现的。

8.在交通运输中,______是指单位时间内流过某一截面的流体体积或质量。

A.车流量监测

B.信号灯控制

C.电子警察系统

D.导航系统

17.计量检测在交通运输设备维护中的作用有?()

A.定期检查

B.预防性维护

C.故障诊断

D.效率评估

(完整版)计量经济学期末考试大全(含答案)

外生变量为滞后一期的货币供给 以及价格指数

5.对模型进行识别。(4分)

答:根据模型识别的阶条件

方程(1):k=0<m-1=2,不可识别。

方程(2):k=2=m-1,恰好识别。

方程(3):k=2=m-1,恰好识别。

6.指出恰好识别方程和过度识别方程的估计方法。(6分)

0.86

S.E. of regression

0.11

Akaike info criterion

-1.46

Sum squared resid

0.21

Schwarz criterion

-1.36

Log likelihood

15.8

Fbin-Watson stat

0.81

3、对可识别方程,你将用哪种方法进行估计,为什么?

计量经济学试题二答案

一、判断正误(20分)

1.随机误差项 和残差项 是一回事。(F)

2.给定显著性水平a及自由度,若计算得到的 值超过临界的t值,我们将接受零假设(F)

3.利用OLS法求得的样本回归直线 通过样本均值点 。(T)

4.判定系数 。(F)

1.基准类是什么?

2.解释各系数所代表的含义,并预期各系数的符号。

3.若 ,你得出什么结论?

六、什么是自相关?杜宾—瓦尔森检验的前提条件和步骤是什么?(15分)

七、考虑下面的联立方程模型: 其中, , 是内生变量, 是外生变量, 是随机误差项(15分)

1、求简化形式回归方程?

2、判定哪个方程是可识别的(恰好或过度)?

8.在存在异方差情况下,常用的OLS法总是高估了估计量的标准差。()

9.识别的阶条件仅仅是判别模型是否可识别的必要条件而不是充分条件。()

计量经济学实验练习题及答案

实验练习题1、根据美国各航空公司航班正点到达的比率X (%)和每10万名乘客投诉的次数Y 进Dependent Variable: Y Method: Least Squares Sample: 1 9(1)对以上结果进行简要分析(包括方程显著性检验、参数显著性检验、DW 值的评价、对斜率的解释等,显著性水平均取0.05)。

(2)按标准书写格式写出回归结果。

2、已知变量Y 和X 的数据如下表所示,试采用OLS 法(列出表格)估计模型i Y =0β3、以下是某次线性回归的EViews 输出结果,部分数值已略去(用大写字母标示),但它们和表中其它特定数值有必然联系,分别据此求出这些数值,并写出过程。

(保留3位小数)Dependent Variable: YMethod: Least Squares Sample: 1 134、用1970-1994年间日本工薪家庭实际消费支出Y 与实际可支配收入X (单位:103日元)数据估计线性模型Y =01X u ββ++,然后用得到的残差序列t e 绘制以下图形。

(1)试根据图形分析随机误差项之间是否存在自相关?若存在,是正自相关还是负自相关?(2)此模型的估计结果为 ˆ50.870.64ttYX =+ t : (6.14) (30.01)2R =0.975,F =900.51,DW =0.35试用DW 检验法检验随机误差项之间是否存在自相关。

5、用一组截面数据估计消费(Y )—收入(X )方程Y =01X u ββ++的结果为i Y =9.3480.637i X +t :(2.57)(32.01)2R =0.95,F =1024.56,DW =1.79(1)根据回归的残差序列e(t)图分析本模型是否存在异方差?注:abs[e(t)]表示e(t)的绝对值。

(2)其次,用White法进行检验。

EViews输出结果见下表:Dependent Variable: RESID^2Method: Least SquaresSample: 1 60Included observations: 60若给定显著水平,以上结果能否说明该模型存在异方差?查卡方分布临界值的自由度是多少?6. 下表是中国某地人均可支配收入(INCOME)与储蓄(SAVE)之间的回归分析结果(单位:元):Dependent Variable: SAVEMethod: Least SquaresSample: 1 31Included observations: 31Variable Coefficient Std. Error t-Statistic Prob.C -695.1433 118.0444 -5.888827 0.0000INCOME 0.087774 0.004893 ――――R-squared 0.917336 Mean dependent var 1266.452Adjusted R-squared 0.914485 S.D. dependent var 846.7570S.E. of regression 247.6160 Akaike info criterion 13.92398Sum squared resid 1778097. Schwarz criterion 14.01649Log likelihood -213.8216 F-statistic 321.8177Durbin-Watson stat 1.892420 Prob(F-statistic) 0.0000001)请写出样本回归方程表达式,然后分析自变量回归系数的经济含义2)解释样本可决系数的含义3)写出t检验的含义和步骤,并在5%的显著性水平下对自变量的回归系数进行t检验(临界值: t0.025(29)=2.05)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年春季学期研究生课程考核

(读书报告、研究报告)实验2

考核科目:计量经济学

学生所在院(系):交通科学与工程学院

学生所在学科:交通运输规划与管理

学生姓名:

学号:10S032032

学生类别:

考核结果阅卷人

第 1 页(共7 页)

习题1:天津市粮食市场小麦批发价与面粉零售价的关系研究

数据在exercise_grain.xls 中。

1995 年初,天津市粮食市场的小麦批发价格首先放开。

在经历5个月的上扬之后,进入平稳波动期。

从1996年8月份开始小麦批发价格一路走低。

至 2002年12月份,小麦批发价格降至是1160元/吨。

因为面粉零售价格直接关系到居民的日常生活,所以开始时没有与小麦批发价格一起放开。

当小麦批发价格一路看涨时,1995年1月至1996年6月面粉零售价格一直处于2.14元/千克的水平上。

1996年7月起,面粉零售价格也开始在市场上放开。

受小麦批发价格上涨的影响,一个月内面粉零售价格从2.14元/千克涨到2.74元/千克。

在这个价位上坚持了11个月之后,面粉零售价格开始下降。

与小麦批发价格的下降相一致,在经历了5年零7个月的变化之后,面粉零售价格又恢复到接近开放前2.14元/千克的水平上(2.17元)。

以小麦批发价为因变量,面粉零售价为自变量建立回归模型。

请首先采用直接线性函数形式,用RESET 检验判断模型是否存在设定偏误问题,并给出解决的办法及合理的估计结果。

(提示:直接拟合这些数据效果将很差,观察散点图。

解:根据题意建立以小麦批发价为因变量,面粉零售价为自变量的线性回归模型如下:01Sale=*price+ββμ+ (1) 利用Eviews 得到自变量price 和因变量sale 的散点图如图1-1所示:

图1-1 自变量price 和因变量sale 的散点图

从散点图可以看出sale 与price 的关系很复杂,建立模型(1)可能效果不太好。

利用Eviews 进行线性回归,得到表1-1:

表1-1 模型1线性回归表

的t 检验也不显著,所以整体回归效果较差。

下面用RESET检验判断上述线性模型是否存在设定偏误问题,得到表1-2:

量即可。

根据检验结果,F 统计量=81.8686,LR 统计量=98.1468,这两个统计量相应的概率值都很小,因此拒绝原假设,即可以认为模型(1)是不合适的,存在设定偏误。

模型修改方案:引入虚拟变量10,199611996D ⎧=⎨

⎩年7月面粉市场开放前;,

年7月面粉市场开放后。

,修改模

型如式(2):2

01231Ln Sale =*price *price +*D ββββμ+++()

(2)

回归得到表1-3:

表1-3 模型2的回归统计表

表1-4 模型2的reset 检验统计表

根据根据检验结果,F 统计量=0.657,LR 统计量=0.691,这两个统计量相应的概率值都较大,因此不能拒绝原假设,即可以认为模型(2)是合适的,不存在设定偏误。

模型如下:

21Ln Sale =63.22-37.22*price 8.35*price -2.26*D +()

即 2Ln Sale =63.22-37.22*price 8.35*price +() 1996年7月面粉市场开放前;

2Ln Sale =60.94-37.22*price 8.35*price +() 1996年7月面粉市场开放后。

习题2:人口数量与医疗机构数量关系分析

数据在exercise_health.xls中,人口数量单位:万人医疗机构数量单位:个。

数据来自2001年《四川省统计年鉴》。

为了分析医疗机构与人口数量的关系,建立如下线性模型:Number = a+b*Population+μ(*)

(1)使用OLS估计模型(*),一般认为使用截面数据进行回归,容易存在异方差问题,请使用White检验,在α=0.05的水平下,判断是否存在异方差问题。

(2)如果存在异方差问题,请分别用残差绝对值的倒数、序列Population平方根的倒数,以及序列Population的倒数作为权重,用WLS重新估计模型,并判断采用哪种权序列回归结果较好。

[提示:以序列Population平方根的倒数时,生成权序列的命令:series w2=1/@sqrt(population)]

解:(1)利用Eviews使用OLS估计模型(*):Number = a+b*Population+μ,得到表2-1:

表2-1 模型(*)的OLS估计统计表

表2-2 模型(*)的white检验统计表

的临界值,因此拒绝原假设(不存在异方差性),说明一元回归模型(*)存在异方差问题。

(2)分别用残差绝对值的倒数、序列Population平方根的倒数,以及序列Population的倒数作为权重,用WLS重新估计模型

用残差绝对值的倒数作为权重,用WLS重新估计模型

建立权序列,在Eviews 命令窗口输入命令“series w1=1/abs(resid)”,其中abs(resid)是对残差取绝对值的函数,对加权回归后的结果进行White 检验,得到表2-3。

表2-3 加权(残差绝对值的倒数)WLS估计结果

表2-4 加权(残差绝对值的倒数)检验统计表

从表中可以看出,以残差绝对值的倒数作为权重,用WLS重新估计模型,所得结果仍然具有异方差性。

用序列Population平方根的倒数作为权重,用WLS重新估计模型。

建立权序列,在Eviews 命令窗口输入命令“series w2=1/@sqrt(population)”,对加权回归后的结果进行White 检验,得到表2-5。

表2-5 加权(序列Population平方根的倒数)WLS估计结果

表2-6 加权(序列Population平方根的倒数)检验统计表

重新估计模型,所得结果仍然具有异方差性。

用序列Population的倒数作为权重,用WLS重新估计模型。

建立权序列,在Eviews 命令窗口输入命令“series w3=1/ (population)”,对加权回归后的结果进行White 检验,得到表2-7。

表2-7 加权(序列Population的倒数)WLS估计结果

表2-8 加权(序列Population的倒数)检验统计表

重新

估计模型,所得结果不具有异方差性。

综合比较上述三种加权方法对模型进行加权后重新估计所得结果,很明显可以知道第三种方法较好,即以序列Population平方根的倒数作为权重,用WLS 重新估计模型所得结果最好。