10至14年中国汽车进出口情况详细分析

2010-2014年我国对外贸易发展现状分析

2010-2014年我国对外贸易发展现状分析【摘要】自从国际金融危机爆发以来,发达国家经济增长速度明显放缓,发展中国家的经济实力相对来说有所上升,世界经济进入调整发展的阶段,我国的对外贸易也进入了一个新的发展阶段,同时也面临着新的挑战,我国对外贸易要想在全球经济不景气的状态下得到快速发展,就必须对现状进行充分的分析。

本文只要对2010-2014年我国对外贸易发展现状进行分析。

【关键词】对外贸易;发展;现状0.引言改革开放以来,我国对外贸易得到了快速,特别是加入了WTO以后,我国对外贸易的发展速度更快,但是自从国际金融危机爆发以来,我国对外贸易发展受到严重的影响[1],而且也面临着新的挑战,为了使我国对外贸易尽快复苏,对对外贸易发展现状进行分析是很有必要的。

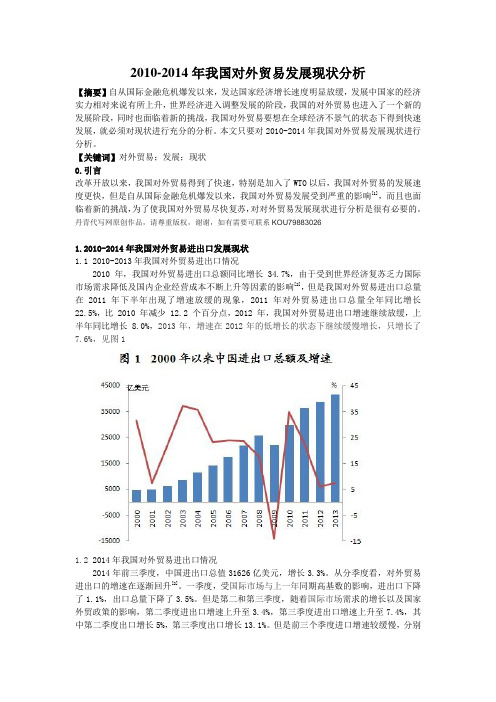

丹青代写网原创作品,请尊重版权,谢谢,如有需要可联系KOU798830261.2010-2014年我国对外贸易进出口发展现状1.1 2010-2013年我国对外贸易进出口情况2010 年,我国对外贸易进出口总额同比增长34.7%,由于受到世界经济复苏乏力国际市场需求降低及国内企业经营成本不断上升等因素的影响[2],但是我国对外贸易进出口总量在2011 年下半年出现了增速放缓的现象,2011年对外贸易进出口总量全年同比增长22.5%,比 2010 年减少 12.2 个百分点,2012 年,我国对外贸易进出口增速继续放缓,上半年同比增长 8.0%,2013年,增速在2012年的低增长的状态下继续缓慢增长,只增长了7.6%,见图11.2 2014年我国对外贸易进出口情况2014年前三季度,中国进出口总值31626亿美元,增长3.3%。

从分季度看,对外贸易进出口的增速在逐渐回升[2]。

一季度,受国际市场与上一年同期高基数的影响,进出口下降了1.1%,出口总量下降了3.5%。

但是第二和第三季度,随着国际市场需求的增长以及国家外贸政策的影响,第二季度进出口增速上升至3.4%,第三季度进出口增速上升至7.4%,其中第二季度出口增长5%,第三季度出口增长13.1%。

2014年汽车产品进出口情况简析

2014年汽车产品进出口情况简析2014年中国汽车出口在主要出口目的国市场竞争加剧和环境不稳,人民币汇率上升、日韩货币贬值、以及出口目的国货币贬值等多重因素影响下,汽车出口数量曾经一度出现负增长。

在12月份各汽车出口企业出口量冲高的拉动下,才勉强实现与去年同期出口量持平的结果。

一、2014年汽车整车进出口走势。

1、2014年全国汽车商品出口874亿美元,同比增长7.5%。

汽车整车出口94.8万辆,同比微增0.01%。

整车出口金额138亿美元,同比增长7%。

其中:乘用车出口50.77万辆,同比下降8%,乘用车中小轿车出口37万辆,同比下降12.5%,乘用车的下降主要是由小轿车的出口下降拉动的。

乘用车中越野车出口了5231辆,同比增长了71%。

越野车出口虽然数量不大,但在乘用车各车型出口下降的同时,全年保持了较高的出口增幅,可以说其是乘用车中一个新的增长点。

其中:商用车出口44万辆,同比增长11%,商用车中大于等于10座的客车和牵引车出口增长较快,分别出口了8.8万辆和2.88万辆,同比增长了40%和37%。

载货车仍是商用车出口中的主要车型,出口了30万辆,占商用车出口量的68%。

数据表明2014年整车出口中,商用车出口实现了两位数的增长而乘用车则出现了出口下降。

2、2014年汽车整车出口平均单价变化情况:2014年我国整车出口平均单价为1.46万美元,较上年提高了1000美元。

其中,乘用车出口平均单价0.78万美元,乘用车中出口单价最高的是越野车,出口单价为1.59万美元,较上年提高了1400美元。

其中,商用车出口平均单价为2.24万美元,与2013年基本一样。

2014年商用车出口中只有牵引车的平均单价为增长,其他车型单价均有不同程度的下降。

2014年我国进口汽车平均单价为4.27万美元,较上年提高了1700美元,与同期我国汽车出口单价比为3比1。

说明我国出口汽车和进口车在产品质量和档次上存在着很大差距。

2010我国汽车的进出口量

据中国汽车工业协会发布的数据,虽然2010年我国汽车总产量已达1826.47万辆,蝉联全球第一,但出口量仅有54.49万辆,尚未恢复至2008年的水平。

出口量仅占总产量的2.98%,这个比重在全球主要汽车生产国中处于最低水平,不仅无法企及欧洲、日韩等汽车出口大国的水平,不及作为国际车企出口基地的泰国、墨西哥等,也不及印度、巴西等当地市场蓬勃发展的国家。

德国2010年的出口量为423.54万辆,占产量的76.29%。

日本2010年1-11月的出口量已达437.08万辆。

韩国2010全年的出口量为277.15万辆。

泰国全年出口量虽尚未公布,不过据泰华农民研究中心预测,2010年全年泰国汽车出口量将达90.7万辆。

该机构还预测,2011年泰国汽车出口量有望达到97-101.5万辆。

我国汽车出口量占产量比不及其他金砖国家同属金砖四国的印度,近年来出口量也持续增长,即使在金融危机期也未出现下滑。

至2009-10财年(2009年4月至2010年3月),该国出口量已达180.46万辆,同比增长17.90%。

该国重工业部官员曾预测,2010-11财年印度汽车出口量将再增10%-15%。

印度汽车出口量占其总产量的比重已由2003-04财年的6.63%逐渐升至2009-10财年的12.84%。

巴西汽车出口量虽不及印度,但其在产量中的占比高于印度,更高于中国。

2008至2010年,巴西汽车出口量分别为73.46万辆、47.53万辆和76.57万辆,分别占产量的22.84%、14.93%和21.04%。

注:俄罗斯2010年的汽车出口量尚未获知金砖四国中,只有俄罗斯的汽车出口量低于中国。

从2007-2009年,该国汽车出口量持续下滑,分别为17.76万辆、16.01万辆和5.45万辆,其在该国总产量中的比重也由10.66%降至8.93%,并在2009年进一步降至7.54%,但仍高于同期中国出口量在产量中的占比。

我国乘用车出口量超过商用车,但单价和比重较低2010年我国乘用车出口量为28.29万辆,超过商用车出口量26.19万辆。

2014年 汽车进出口 海关数据

2014年汽车进出口海关数据

前不久中国汽车工业协会发布了2014年国内汽车销售报告(《销量增速趋缓中汽协发布2014年汽车销售报告》),受到经济增速放缓和保有量不断增大影响,整个2014年汽车销量增速明显放缓,但近日来自海关总署的数据显示:2014年汽车整车进口数量同比增长19.3%,于此同时汽车出口却下降了2.7%。

汽车整车进出口数据

2015年1月13日中国海关总署公布的汽车进出口数据方面2014年,进出口汽车分别为142万辆和90万辆,对比2013年这一数据分别为119万和93万,其增长速率分别为19.3%个-2.7%。

而在进出口贸易金额方面,进口车总额为3734亿人民币,对应的出口车总额仅为775亿元,相差数倍。

一方面由于国内出口汽车单价相比进口汽车低很多,另一方面进口数量也比出口数量多。

综合计算可得进口车平均价格为26万元左右,而出口车平均价格仅为8.6万

元左右。

汽车出口主要集中在拉美、俄罗斯、中东和北非等地区,主要是低端市场,门槛较低。

但这些国家或地区,政治经济都有程度不一的不确定性,市场风险较大,不利于我国汽车产业的长远发展。

汽车零配件进出口数据

在汽车零配件进出口方面,这一数据要好看很多,汽车零配件进口总额为1982亿元,而汽车出口达到了3022亿元,高出52.5%。

但目前国内市场外资(其中55%外资独资企业、45%合资企业)控制了高达70%以上的关键汽车零部件市场份额,而本土零部件企业占国内零部件企业的80%,销售额只有20%-25%,且主要集中在非关键零部件市场。

本土零部件企业在零部件出口市场的作用和贡献,与外资控制的关键汽车零部件市场,难于匹配。

我国车辆出口现状分析报告

我国车辆出口现状分析报告引言我国汽车工业自改革开放以来取得了长足的发展,车辆产量在世界范围内位居前列。

近年来,我国车辆出口也呈现出快速增长的趋势,成为世界上重要的车辆出口大国之一。

本报告将对我国车辆出口现状进行综合分析,探讨我国车辆出口面临的挑战和发展方向。

一、我国车辆出口的发展概况我国车辆出口自改革开放以来取得了长足的发展。

2001年我国汽车出口突破10万辆,2010年突破100万辆,2019年超过300万辆,创历史新高。

我国车辆出口的快速增长主要得益于以下几个方面:1. 品牌影响力的提升我国自主品牌汽车在国际市场上逐渐树立起良好的品牌形象和口碑,一些品牌如比亚迪、长城汽车在海外市场上获得了广泛的认可和好评。

同时,合资品牌在中国市场上的影响力也推动了其在海外市场上的销售。

2. 技术升级的支撑我国汽车工业在技术水平上得到了长足的提升,国内厂商在环保、能效等方面的研发成果为其在海外市场上的销售提供了有力支撑。

尤其是新能源汽车领域,我国在电动汽车和混合动力汽车技术方面取得了重要突破,成为全球领先的生产和出口国。

3. 国家政策的支持中国政府积极推动汽车出口,通过降低关税、提供财政补贴等措施支持汽车出口企业。

同时,加强与海外市场的合作,开展汽车技术标准的对接和认证互认,为汽车出口创造良好的营商环境。

二、我国车辆出口的挑战与问题尽管我国车辆出口取得了长足的发展,但仍面临着一些挑战和问题。

1. 质量和品牌形象问题我国汽车产品质量和品牌形象相对欠缺,与国际知名品牌相比存在一定的差距。

在海外市场上,品质问题一直是我国车辆面临的主要挑战之一。

要提升我国车辆出口质量和品牌形象,需要加大技术研发投入,提高产品质量和设计水平。

2. 国际贸易摩擦近年来,全球贸易形势复杂严峻,贸易保护主义抬头,我国车辆出口面临一定的贸易壁垒和贸易摩擦。

关税提高、技术壁垒、非关税壁垒等限制措施对我国车辆出口形成制约。

在这种大环境下,我国需要通过加强与国际友好合作伙伴的合作,争取更多的贸易便利化政策,开拓新的出口市场。

中国汽车进出口数据分析

1.中国汽车进出口概况随着我国经济的持续发展和人民生活水平的日益提高,中国市场的汽车消费迅剧膨胀,近些年来中国汽车工业的增长一直以两位数的速度攀升,预计未来十年内中国汽车的需求量将会保持10%到15%的增长速度,这种惊人且持续且高速的增长速度必然将会带动中国的汽车物流业的蓬勃发展,到2020年中国将成为世界上最大的汽车消费国和生产国。

据中汽协公布数据显示,2011年中国汽车产销量略有增长,2011年全国汽车产量1841.89万辆,同比增长0.84%;全国汽车销量为1850.51万辆,同比增长2.45%。

乘用车好于行业平均水平,2011年全国乘用车产量1448.53万辆,同比增长4.23%,占总产量的78.64%;乘用车销量1447.24万辆,同比增长5.19%,占总销量的78.20。

进出口数据方面,根据海关数据统计,2011年全年的中国汽车累计进口103.9万台,年度累计增速为28%;而全年海关出口汽车85万台,增速为50%,从整车进口商品市场表现看,11年全年狭义乘用车进口增长28%到100.4万台,与汽车进口的总体增速基本一致。

其中轿车和SUV分别进口41万台和43万台,约占狭义乘用车进口总量的41%和43%,MPV车型约占狭义乘用车进口总量的16%为16万多台。

客车和货车进口数量所占进口总量比例较小,分别为1.3万台和1.945万台。

并且通过下图可以看出,近期SUV进口保持较为强势的增长状态,而轿车进口则稳步增长,进口车的增长差异化较为明显。

上述两个图表指出,11年全年中国进口轿车41万辆,进口的主力国家是德国和日本,两国合计所占轿车进口总量的70%,年内美国和法国所占比例有所增长,11年全年SUV车型进口表现突出,达到43万辆,日韩系和美系SUV是市场主力,约占进口总量的65%,另外斯洛伐克,英系SUV进口量表现不俗。

2011年中国汽车出口量强势回升全年达到85万辆,11年的汽车出口市场发生较大变化,巴西市场异军突起,成为领军市场,但也出现回落。

2010年以来我国汽车出口额前十市场变化

2010年以来我国汽车出口额前十市场变化

汽车出口市场集中度:2011和2012年上升 今年前三个月显著下降

根据盖世汽车网整理的中国汽车工业信息网数据,近几年来,我国汽车(指整车,下同)出口金额排名前十的国家市场集中度(以下简称为“汽车出口市场集中度”)在50%上下波动。

其中,国内车市增速较缓时,汽车出口市场集中度相对较高;国内车市增长较快时,汽车出口市场集中度相对较低。

如图所示,在车市高增长的2010年,汽车出口市场集中度普遍在50%以下,而国内车市增速放缓的2011年和2012年,多数月份汽车出口市场集中度在50%以上。

今年前三个月,国内市场增速重回快速增长轨道,汽车出口市场集中度又出现明显的下降,均低于50%。

我国汽车出口额前十国家:伊朗、阿尔及利亚和俄罗斯是常客,巴西不太稳定

过去三年每月我国汽车出口额前十国家(详见附表)中,2010年每月都排在前十的有三个国家——伊朗、越南和阿尔及利亚。

2011年,伊朗、阿尔及利亚和俄罗斯每个月都排在前十,巴西和智利也几近每个月都排在前十。

2012年,伊朗、阿尔及利亚和俄罗斯每个月都排在前十,智利、哈萨克斯坦、沙特阿拉伯、委内瑞拉和伊拉克也有超过10个月都排在前十。

可以看出,我国汽车出口市场仍主要集中在伊朗、阿尔及利亚和俄罗斯等国,同时,对智利、哈萨克斯坦、沙特阿拉伯、委内瑞拉和伊拉克的汽车出口发展较快。

而对巴西市场的汽车出口则相对不太稳定,2011年有11个月巴西都是我国汽车出口额前十国之一。

据盖世汽车网整理的巴西交通部数据,2011年中国对巴西汽车出口量由2010年的1.48万辆增长3.5倍至6.64万辆,其中乘用车出口量由4126辆增至十倍——4.16万辆。

中国汽车产品出口问题分析

中国汽车产品出口问题分析作者:黄贤龙赵立平来源:《对外经贸实务》2012年第07期2011年,中国汽车产品进出口总额再创历史新高,达到1430.75亿美元,同比增长31.83%。

中国汽车产品出口已成为中国汽车产业中的重要组成部分。

同时,中国汽车产品也面临着很多问题和挑战,能否及时发现并解决这些问题直接关系到中国汽车产业发展的未来。

汽车产业由于其产业关联度强,可以带动上、下游150多个产业部门的发展,并从整体上展示一个国家和民族在科学技术方面的综合实力。

因此,大力发展汽车产业,提升汽车产品出口能力对我国国民经济的发展尤为重要。

一、中国汽车产品出口现状(一)出口规模持续增长随着国际市场需求逐步恢复,中国汽车产品出口呈快速回升趋势。

据中国汽车工业协会统计整理的由海关总署提供的汽车商品进出口数据显示,2010年中国汽车产品出口金额首次超过500亿美元,达到518.37亿美元,同比增长40.82%。

2011年中国汽车产品出口金额持续增长,达到689.37亿美元,同比增长32.99%,相当于2001年27.12亿美元的25.47倍。

中国汽车产品出口规模,自2001年中国加入世界贸易组织以来,除2009年因金融危机影响出口有所下滑外,一直处于增长状态,平均每年环比增长38.23%。

(二)出口结构以零部件为主,乘用车超过商用车成整车出口主体2011年中国汽车零部件出口首次超过500亿美元,达到521.93亿美元,占汽车产品出口总额的75.71%,同比增长28.60%,顺差211.70亿美元,出口贡献度保持第一。

整车出口84.95万辆,同比增长50.03%,出口金额109.51亿美元,同比增长56.74%。

出口数量和金额均超过2008年,创历史新高。

长期以来,中国汽车整车出口一直以商用车为主,2011年乘用车出口数量一举超越商用车,占到整车总出口的53.76%,连续两年增速超过80%。

(三)出口市场集中在亚洲、非洲、俄罗斯、中东和南美一些发展中国家和地区2011年中国汽车出口的主要国家是巴西、阿尔及利亚、俄罗斯、智利、伊朗、伊拉克、秘鲁等。

中国汽车进出口数据分析

1.中国汽车进出口概况随着我国经济的持续发展和人民生活水平的日益提高,中国市场的汽车消费迅剧膨胀,近些年来中国汽车工业的增长一直以两位数的速度攀升,预计未来十年内中国汽车的需求量将会保持10%到15%的增长速度,这种惊人且持续且高速的增长速度必然将会带动中国的汽车物流业的蓬勃发展,到2020年中国将成为世界上最大的汽车消费国和生产国。

据中汽协公布数据显示,2011年中国汽车产销量略有增长,2011年全国汽车产量1841.89万辆,同比增长0.84%;全国汽车销量为1850.51万辆,同比增长2.45%。

乘用车好于行业平均水平,2011年全国乘用车产量1448.53万辆,同比增长4.23%,占总产量的78.64%;乘用车销量1447.24万辆,同比增长5.19%,占总销量的78.20。

进出口数据方面,根据海关数据统计,2011年全年的中国汽车累计进口103.9万台,年度累计增速为28%;而全年海关出口汽车85万台,增速为50%,从整车进口商品市场表现看,11年全年狭义乘用车进口增长28%到100.4万台,与汽车进口的总体增速基本一致。

其中轿车和SUV分别进口41万台和43万台,约占狭义乘用车进口总量的41%和43%,MPV车型约占狭义乘用车进口总量的16%为16万多台。

客车和货车进口数量所占进口总量比例较小,分别为1.3万台和1.945万台。

并且通过下图可以看出,近期SUV进口保持较为强势的增长状态,而轿车进口则稳步增长,进口车的增长差异化较为明显。

上述两个图表指出,11年全年中国进口轿车41万辆,进口的主力国家是德国和日本,两国合计所占轿车进口总量的70%,年内美国和法国所占比例有所增长,11年全年SUV车型进口表现突出,达到43万辆,日韩系和美系SUV是市场主力,约占进口总量的65%,另外斯洛伐克,英系SUV进口量表现不俗。

2011年中国汽车出口量强势回升全年达到85万辆,11年的汽车出口市场发生较大变化,巴西市场异军突起,成为领军市场,但也出现回落。

2024年中国汽车产品进出口概况及发展趋势

2024年是中国汽车产业发展的关键一年,中国汽车产品的进出口规模不断扩大,取得了显著的成绩。

下面将从2024年中国汽车产品进出口的概况和发展趋势两个方面进行分析。

一、概况1.进口方面2024年,中国汽车进口规模继续增长,进口量居高不下。

据中国海关统计数据显示,2024年,中国汽车进口量为138.35万辆,同比增长36.33%,进口额达到211.53亿美元,同比增长57.83%。

中国汽车进口量的增长主要受到国内消费市场需求的推动,消费者对于进口汽车的需求增加,同时汽车经销商也积极引进国外品牌。

2.出口方面2024年,中国汽车出口量也取得了显著增长。

据中国海关统计数据显示,2024年,中国汽车出口量为618.5万辆,同比增长48.52%,出口额达到469.68亿美元,同比增长67.82%。

中国汽车产品的出口主要以中低端汽车为主,出口地区主要集中在东南亚、非洲等新兴市场,其中出口量最大的目的地是俄罗斯、中东和东南亚地区。

二、发展趋势1.进口市场的多样化随着中国汽车市场的逐渐成熟和消费者需求的不断提升,进口汽车品牌和款式也日益多样化。

未来,中国汽车市场的进口产品将更加多元化,涉及高端、中高端和中低端汽车,这将为中国的汽车市场带来更多选择。

2.出口市场的拓展随着中国汽车产品的质量不断提升和技术水平的不断创新,中国汽车产品在国际市场的竞争力逐渐增强。

未来,中国汽车产品的出口市场将进一步拓展,涉及更多国家和地区,同时出口品牌也会越来越多元化。

3.自主品牌的崛起中国汽车产业在2024年已经初步建立了自主品牌的基础,未来自主品牌将更加蓬勃发展。

随着自主品牌的品质提升和知名度增加,未来中国汽车产品的市场占有率将进一步提升,自主品牌也将成为中国汽车产品出口的新亮点。

4.清洁能源汽车的发展随着全球环境保护意识的逐渐增强和清洁能源汽车的技术不断成熟,中国汽车产业正在加快清洁能源汽车的研发和生产。

未来,清洁能源汽车将成为中国汽车产品出口的重要组成部分,为中国汽车产业的可持续发展开拓新的市场空间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010至2014年中国汽车进出口情况详细分析2010至2014年中国汽车进出口情况详细分析一、汽车行业进出口总体走势14年上半年的中国汽车进出口市场冰火交融,进口高速增长,而出口整车大幅负增长。

造成14年进口车走强的原因是:今年世界经济出现双速增长,一方面主要经济体恢复态势基本确立;而另一方面发展中经济体于自身原因等,经济发展速度出现明显放缓。

中国进口车因13年初的异常低基数,今年1季度进口车市场强劲反弹,2季度的增速已经逐步回落。

近两年中国整车出口形势尤其严峻,而零部件出口受益于发达国家的经济走强而增长很强。

汽车零部件出口未来表现仍会较好。

一、汽车行业进出口总体走势1、历年汽车行业进出口增长分析图表1中国06-14年汽车及零部件进出口走势注:此处汽车产品不包括摩托车及其零部件、排量≤250mL的发动机。

7月10日,海关总署召开2014年上半年进出口情况新闻发布会,公布今年上半年外国外贸进出口主要情况:进出口呈现逐步回暖态势。

一季度,我国进出口值为万亿元,下降%。

二季度进出口万亿元,增长%。

其中,5月份我国外贸进出口同比增速4月份的下降%逆转为增长%,并在6月份进一步扩大至%。

为平衡欧美贸易的顺差,汽车进出口继续努力保持贸易逆差。

2014年上半年全年全国汽车整车及零部件进出口贸易总额累计879亿美元,同比累计增长22%。

其中汽车整车及零部件进口488亿美元,出口391亿美元,实现贸易逆差97亿美元。

汽车行业进出口历经几个阶段,进出口的增速特征也体现的较充分。

02年-07年中国靠出口高增长而经济增速较快,在此背景下的汽车行业出口增速高于进口增速。

但自08年-10年的汽车进口增速超越出口增速,加之进口促进战略的实施,中国成为拉动世界经济和高端消费的主要市场。

12-14年以来的进出口都进行调整,而进口恢复较快,14年上半年进口增速28%。

相对于国内车市的火爆,出口拉动车市的效果也有改善,14年出口增速15%,出口恢复也较好。

2、近年汽车整车与零部件进出口走势图表 2 中国汽车及零部件06-14年逐年走势汽车行业进出口走势与总体的外向型经济走势特征基本一致,08年以前的出口高速增长,但随着08年世界金融危机的出现,汽车及零部件出口的增速远低于进口增速,导致10年的汽车及零部件出口占进出口总量比例仅有45%,不足三年的时间份额下降14个百分点。

而11年以来的汽车行业出口增速快于进口,12年出口占比达48%。

14年随着新兴市场低迷,汽车及零部件出口占比仍下降到44%。

其中前几年出口危机最为严重的是整车出口,而13年的整车出口也是表现偏弱。

14年的整车出口金额仅为整车进出口总金额364亿美元的17%,较07年的40%高点下滑23个百分点。

我们进口有国产化的分流,出口有国家的支持,但出口弱、进口强的局面依旧很突出而汽车零部件行业的出口有所改善。

相对出口最差的10年零部件出口的份额占汽车零件进出口总额的比例较07年仅下降3个百分点,14年的汽车零部件出口也占到汽车零部件进出口总额的64%,出口仍是零部件进口较多。

3、汽车工业进出口逐季走势图表 3 中国汽车及零部件08-14年逐季走势07-08年的季度出口顺差在20亿美元以上,09年-11年汽车行业进出口的顺差转为贸易逆差并加大,在10亿到40亿美元之间.而12年8月开始的进口低迷导致逆差缩小,13年的1季度的逆差缩小到4亿美元。

随着13年后期的进口车恢复,近几个季度的逆差保持在40亿美元,14年2季度逆差达到55亿美元。

4、2014年汽车整车进口车反差较大图表4中国汽车06-2014年进出口表现对比分析单位万台,% 根据全国海关统计,2014年上半年的中国汽车累计进口70万台,年度累计增速31%。

总体看今年的进出口累计增速走势分化严重,进口增速回升到31%,出口下降到-9%。

出口市场的波动远大于进口车,今年的出口受伤就很严重。

从整车与零部件的关联走势看,零部件出口好于整车较多。

09年2季度的整车出口是12亿美元,零部件出口是67亿美元;14年2季度的整车出口仅有33亿美元,而零部件出口是175亿美元,零部件是整车出口的5倍多,两者比例基本没变。

热让进口车的整车进口比零部件进口的数量增长快很多,我们的整车出口远没有体现出更快增长的优势。

二、汽车整车进口分析1、近年来汽车整车进口数量增长特点图表5汽车整车进口数量逐季走势2012年4季度和13年1季度的进口汽车销量偏低,因此形成13年4季度至今年1季度的增速异常偏高,2季度已经回落到23%。

相对12年上半年的基数,14年的增速是相对偏低的。

进口车经历09年上半年和12年4季度到13年1季度的两次谷底,随后1年的增速暴增后逐步回归正常水平,但14年的。

于12年后的进口车增长始终不太正常,未来的进口车还是国产化的趋势。

2、汽车整车进口月度走势图表6汽车整车进口数量逐月走势于08年世界性金融危机打乱了进口车的增长趋势,10年这种进口增长趋势已经逐步修复完成。

但11年受到日本地震影响,进口量出现2季度大幅跳水的走势,随后11年4季度逐步正常。

而12年的3-8月的进口创出新高是异常的,这是进口压库冲量的强弩之末。

在12年9月开始的进口车出现剧烈的调整,因此13年的9月就出现增速暴增的局面,一直延续暴增局面到14年5月。

14年2季度的进口处于高位,但6月进口减速趋势较明显。

3、汽车整车进口国别走势12年以来的汽车进口国别走势出现集中化趋势,欧美日的三强格局逐步形成,美国进口车成为目前的新势力。

于13年的异常波动,因此我们分析14年年与12年的上半年销量对比,北美14年较12年增万台,亚洲和欧洲都是持平于12年。

前期的德日两强主导进口车市场。

随着欧洲车市压力加大,德国等中欧强国对华出口也增长乏力,中欧对华出口下降4万台。

近期的英国等西欧的对华表现很好。

而美国的进口在制造业回归的背景下,美洲进口在12年成为进口的三强之一。

东南对华出口量较平稳。

4、汽车整车进口单车均价走势于人民币升值促进进口车的价格上升。

今年的进口车档次下移。

前两年进口车的档次升级趋势较明显,而高单价对利润的贡献也是很大。

近几年的进口车均价增长很快,从07年的进口车均价万美元增长到2012年的万元均价,进口车的高档化趋势极为突出。

但13年的日系进口车走强,加之进口车强化小排量的产品系列延伸,以及超豪华车型低迷,均价降到万美元。

但14年的进口车单价提升较快,SUV等车型的占比增长较快。

5、近年来汽车整车各细分车型进口增长分析图表7汽车整车各车型进口走势从整车进口商品市场表现看,近几年汽车进口增长动力减弱,增速从10年的93%下降到11年的28%和12年9%,13年全年进一步下滑到6%,14年上半年恢复到31%。

12年狭义乘用车进口增长8%,低于汽车进口的总体增速.但今年进口狭义乘用车的刚性需求仍较强,狭义乘用车32%的增速高于货车和客车的增速,这是进口车的结构性回暖体现,狭义乘用车进口消费需求仍好于投资类产品,尤其是卡车类进口低迷较异常。

6、整车热点车型进口、轿车、SUV走势图表8热点车型季度进口量走势对比近几年进口车各主要车型基本均保持平稳态势,07-09年的四驱SUV走势强于轿车,而随后的10年-12的轿车进口需求增长较快,SUV占比下降。

14年以来的SUV 进口拉升较快,且其他两驱SUV的需求增长也较快,此可见SUV火爆特征依旧。

14年2季度的轿车进口相当于11年4季度的水平。

而14年2季度四驱SUV早已创出新高,两驱SUV达到9万台,超越11年4季度3万多台。

、主要对华进口国的产品结构变化走势中国的进口车主要是欧美日韩,13年中国进口车转向英国和美国等高价进口。

而韩国的对华出口结构相对单一。

美国的对华出口表现极为突出,尤其是SUV 和卡车等车型的对华出口增长很强,这也是美国的制造业回归的比较优势的结果。

而且墨西哥、加拿大的对华出口也是增长很快的。

德国对华整车出口下滑一些,但其周边的斯洛伐克、奥地利、捷克、匈牙利等表现较强。

、进口轿车大排量萎缩,中小排量高增长值得关注图表9进口轿车排量趋势分析进口轿车主要以豪华车型和个性化车型为主,大排量的增长压力较大,3升以上的进口量逐步下降,12年时的3升以上车型进口达到月均6000台,而目前仅有月均2000台的大幅萎缩状态。

而2升和3升目前是车市进口的绝对主力,其中2升车型的增长最快,近期的3升车型也有恢复的趋势。

、进口SUV 排量也是中小型化延伸图表10进口SUV排量走势进口SUV的排量大约是升为主,升以下和3升以上车型为辅,14年是5:3:2的格局,其排量面临排量区间的上下两难的境地。

13年的升车型销量仍是一路上扬,这其中的日本和美国进口SUV的升份额增长15个点左右,增长较强。

升的也需求坚挺,尤其是14年2季度的升的增长迅猛。

于SUV国产化速度快,国产后价格低,因此前期的国产化占据优势的2升以下的进口SUV表现一般,11年全年仅占进口SUV的7%。

但随着SUV产品的系列化,12年全年2升以下的进口SUV上升到16%,13年全年达到22%,14年保持22%份额。

而柴油车型今年份额较平稳下降,这也是应对平均油耗管理办法的对应措施,但污染问题也是无法克服的,今年的柴油SUV进口下滑较明显。

7、轿车进口分析、上半年进口轿车国别走势图表11轿车进口来源国数量分析轿车进口从09年出现调整后的2010年开始暴增,2011年1季度17万,12年达到25万台,随后的进口车暴增势头受阻,2014年上半年的进口车仅有23万台。

但进口车的单价保持高位,虽然人民币升值,但进口轿车依旧是水涨船高,2014年的进口轿车在需求恢复后单价进一步提升到万美元,这也是近期的超高价位。

德国进口轿车的份额从60%逐步下降到13年的43%,14年上半年恢复到50%。

而英国、匈牙利、比利时、奥地利等的进口车增长较快。

今年的英国和德国进口轿车的价格也算是增长也是较猛的。

而美国进口轿车的单价也是下降较快的。

进口车最便宜的是法国车,而最贵的是意大利车,但今年的意大利进口轿车的价格回落较大。

、进口轿车月度走势图表12轿车进口国别分析进口轿车主要是来自德国和日本,其中的德国进口车的波动较大。

日本进口车12年4季度后剧烈下滑,13年4月后平稳高位。

10-12年的德国和日本的两强进口车主力均表现不错。

但13年的英国进口车相对走强,尤其是13年8月后的英国进口轿车走势较猛。

14年是德系的恢复期,日系轿车相对平稳。

8、进口SUV分析、进口SUV历年销量价格走势图表13 进口SUV分析SUV的需求仍是最强的,10年开始进口SUV暴增,12年上半年突破35万台,经过13年调整后,14年上半年的进口达到45万台。

而进口SUV单价也是持续上升,14年达到万美元的报关价。