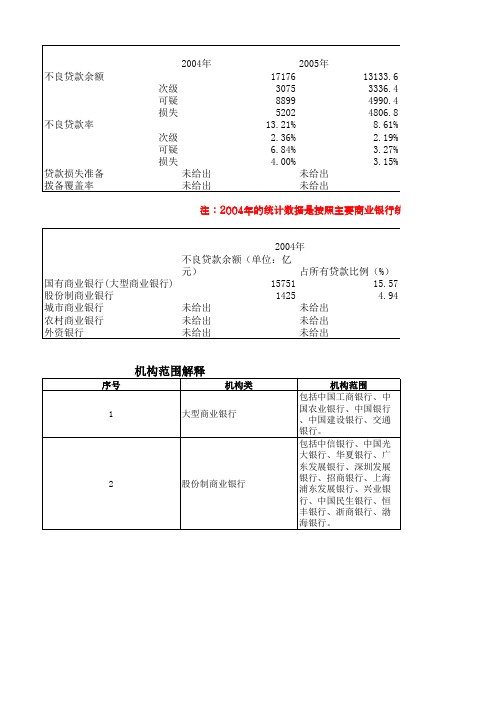

贷款余额情况统计表

商业银行不良贷款情况统计表_0.1

注:2004年的统计数据是按照主要商业银行统计的,主要商业银行包2006年2007年2008年12549.212684.25602.52674.62183.32625.95189.34623.82406.94685.35877.1569.87.09% 6.17% 2.42%1.51% 1.06% 1.13%2.93% 2.25% 1.04%2.65%2.86%0.25%未给出未给出未给出未给出未给出未给出不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)10724.810.4910534.91471.8 4.221168.1841.77.73654.757.1 6.03153.638.2 1.0537.9我国商业银行不良贷款情况表(2004-2014 单位:亿元)2005年商业银行统计的,主要商业银行包括国有商业银行以及股份制商业银行。

2005年及以后的数据统计则包括了城市商我国商业银行分机构不良贷款情况表(2004--22006年2009年2010年2011 年4973.34336 4 2792031.31619 1 7252314.12052 1 883627.96646701.58% 1.10% 1.00%0.65%0.40%0.40%0.74%0.50%0.40%0.20%0.20%0.20%未给出943811 898155.00%217.70%278.10%占所有贷款比例(%)不良贷款余额(单位:亿元)占所有贷款比例(%)9.2211149.58.052.81860.4 2.154.78511.5 3.045.9130.6 3.970.7832.20.46情况表(2004-2014 单位:亿元)5年及以后的数据统计则包括了城市商业银行、农村商业银行以及外资银行04--2014)06年2007年不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)4208.2 2.813627.3657.1 1.35637.2484.8 2.33376.9191.5 3.94270.1610.8361.8行2009年2008年09年2010年占所有贷款比例(%)不良贷款余额(单位:亿元)占所有贷款比例(%)1.83081 1.310.95565.10.71.3325.60.912.76272.7 1.950.8548.60.532011年2012年不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)2996 1.130955630.67973390.8419341 1.6564400.45412年2013年占所有贷款比例(%)不良贷款余额(单位:亿元)占所有贷款比例(%)0.99350010.7210910.860.815480.881.76726 1.670.52560.51。

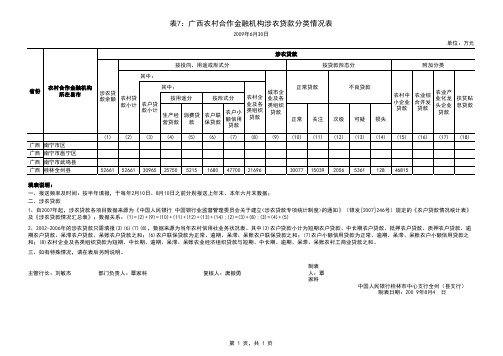

表7:广西农村合作金融机构涉农贷款分类情况表

制表人:覃家科

1、自2007年起,涉农贷款各项目数据来源为《中国人民银行 中国银行业监督管理委员会关于建立<涉农贷款专项统计制度>的通知》(银发[2007]246号)规定的《农户贷款情况统计表》及《涉农贷款情况汇总表》;数据关系:(1)=(2)+(9)=(10)+(11)+(12)+(13)+(14);(2)=(3)+(8);(3)=(4)+(5)

2、2002-2006年的涉农贷款只需填报(3)(6)(7)(8),数据来源为当年农村信用社业务状况表。

其中(3)农户贷款小计为短期农户贷款、中长期农户贷款、抵押农户贷款、质押农户贷款、逾期农户贷款、呆滞农户贷款、呆账农户贷款之和;(6)农户联保贷款为正常、逾期、呆滞、呆账农户联保贷款之和;(7)农户小额信用贷款为正常、逾期、呆滞、呆账农户小额信用贷款之和;(8)农村企业及各类组织贷款为短期、中长期、逾期、呆滞、呆账农业经济组织贷款与短期、中长期、逾期、呆滞、呆账农村工商业贷款之和。

二、涉农贷款

表7:广西农村合作金融机构涉农贷款分类情况表

2009年6月30日

单位:万元

填表说明:

一、报送频率及时间:按半年填报,于每年2月10日、8月10日之前分别报送上年末、本年六月末数据;中国人民银行桂林市中心支行全州(县支行)

制表日期:200 9年8月4 日

三、如有特殊情况,请在表后另附说明。

主管行长:刘敏杰

复核人:唐振勇

部门负责人:覃家科

第 1 页,共 1 页。

小额贷款公司分地区情况统计表

机构数量 (家) 8471 99 95 436 291 361 528 520 253 126 632 327 438 118 202 327 261 279 126 463 305 57 265 316 282 264 18 269 330 77 125 281

从业人员数 (人)

101197 1403 1299 5759 3161 3210 4947 4748 1976 1697 5827 3322 4856 1415 2508 4209 3501 3538 1874 9512 3826 983 4846 5603 2639 2847 156 2857 3560 878 1642 2598

贷款余额 (亿元)

9629.67 143.09 130.28 245.68 169.26 259.41 303.98 110.75 110.91 219.54 916.86 668.54 438.38 299.09 242.99 489.15 233.62 307.18 103.68 814.87 476.94 69.78 1394.61 579.48 80.83 123.75 20.97 240.23 129.17 50.97 52.98 202.73

实资本 (亿元)

8381.57 136.07 119.44 247.84 184.15 257.14 356.24 143.66 132.47 208.50 802.03 581.56 362.30 258.79 236.83 441.27 209.98 304.68 103.20 676.79 268.93 62.01 839.78 519.05 89.02 125.70 19.32 244.81 164.24 48.38 58.08 179.31

统计表

1(. 5) 9 45 134 7 .1

64 . 8

19 . 514 9 150 4 .1

46 . 2

8 .6 67 - 02 3 .9

- .2 22

其他存款 各项贷款 短期贷款 工业贷款

商 业 贷 款

58 2 2. 0 2 2 -8 8 73 10 . 216 9 2 26 7 .1

19 .2 09 2 395 7 .6

13 4 8. 8

1 1.3 0 63 4 71 1 .3

2 61 7 .3

—10 8. 2 3. 75 7

9 .1 1 9

机关团体存款 储 蓄存款

活期 储 蓄

49 8 7. 9 25 . 5 31 3

14 .5 07 9

50 . 4 42 3

17 . 4 70 9

c E

5 5 .1 62 4

18 . 4 35 6

零 l

20 年新增额 09

2 81 4 .8

67 . 4

单位 : 亿元

20 年 1 09 月末余额

57 . 576 9

13. 43 6 4

20 年 2 09 月末余额

4 94 7 .6 25. 5 29 6

14 .1 0 8O

4 26 8. 5 29I 6 22 7

10 _ 103 2

27 . 6 191 3. 4

5- 23 7

定期储 蓄 农业存 款 信 托存款

委托存款

10 .8 5 51 15 1 7. 3

68 . 4

黾 x 信 息盍 …2/怔 03 0 9

表 一

项 目

各项存款 企 业 存 款

圆

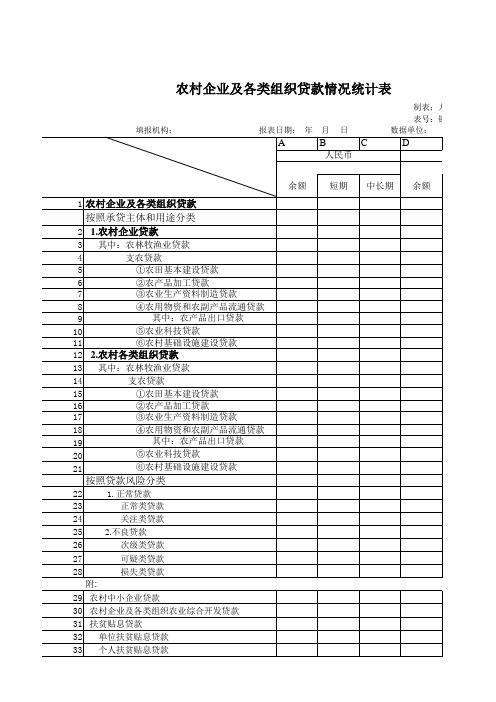

农村企业及各类组织贷款情况统计表银统377表

E

外汇 短期

F

中长期

按照贷款风险分类

22 23 24 25 26 27 28 29 30 31 32 33

1.正常贷款 正常类贷款 关注类贷款 2.不良贷款 次级类贷款 可疑类贷款 损失类贷款

附: 农村中小企业贷款 农村企业及各类组织农业综合开发贷款 扶贫贴息贷款 单位扶贫贴息贷款 个人扶贫贴息贷款

制表:人民银行总行 表号:银统377表 数据单位:

农村企业及各类组织贷款情况统计表

填报机构: 报表日期: 年 月 日源自制表:人民银行总行 表号:银统377表 数据单位:

A

B

人民币 余额 短期

C

D

外汇

中长期

余额

1 农村企业及各类组织贷款

按照承贷主体和用途分类 2 1.农村企业贷款

3 其中:农林牧渔业贷款 4 支农贷款 5 ①农田基本建设贷款 6 ②农产品加工贷款 7 ③农业生产资料制造贷款 8 ④农用物资和农副产品流通贷款 其中:农产品出口贷款 9 ⑤农业科技贷款 10 11 ⑥农村基础设施建设贷款 12 2.农村各类组织贷款 13 其中:农林牧渔业贷款 14 支农贷款 15 ①农田基本建设贷款 16 ②农产品加工贷款 17 ③农业生产资料制造贷款 18 ④农用物资和农副产品流通贷款 其中:农产品出口贷款 19 ⑤农业科技贷款 20 ⑥农村基础设施建设贷款 21

哈密市(市辖区)年末金融机构存贷款余额情况数据研究报告2019版

哈密市(市辖区)年末金融机构存贷款余额情况数据研究报告2019版报告导读本报告主要收集权威机构数据如中国国家统计局,行业年报等,通过整理及清洗,从数据出发解读哈密市年末金融机构存贷款余额情况现状及趋势。

哈密市年末金融机构存贷款余额情况数据研究报告相关知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需要注明出处。

哈密市年末金融机构存贷款余额情况数据研究报告深度解读哈密市年末金融机构存贷款余额情况核心指标从年末金融机构人民币各项存款余额,年末金融机构住户人民币存款余额,年末金融机构人民币各项贷款余额等不同角度分析并对哈密市年末金融机构存贷款余额情况现状及发展态势梳理,相信能为你全面、客观的呈现哈密市年末金融机构存贷款余额情况价值信息,帮助需求者提供重要决策参考及借鉴。

目录第一节哈密市年末金融机构存贷款余额情况现状 (1)第二节哈密市年末金融机构人民币各项存款余额指标分析(均指市辖区) (3)一、哈密市年末金融机构人民币各项存款余额现状统计 (3)二、全国年末金融机构人民币各项存款余额现状统计 (3)三、哈密市年末金融机构人民币各项存款余额占全国年末金融机构人民币各项存款余额比重统计 (3)四、哈密市年末金融机构人民币各项存款余额(2016-2018)统计分析 (4)五、哈密市年末金融机构人民币各项存款余额(2017-2018)变动分析 (4)六、全国年末金融机构人民币各项存款余额(2016-2018)统计分析 (5)七、全国年末金融机构人民币各项存款余额(2017-2018)变动分析 (5)八、哈密市年末金融机构人民币各项存款余额同全国年末金融机构人民币各项存款余额(2017-2018)变动对比分析 (6)第三节哈密市年末金融机构住户人民币存款余额指标分析(均指市辖区) (7)一、哈密市年末金融机构住户人民币存款余额现状统计 (7)二、全国年末金融机构住户人民币存款余额现状统计分析 (7)三、哈密市年末金融机构住户人民币存款余额占全国年末金融机构住户人民币存款余额比重统计分析 (7)四、哈密市年末金融机构住户人民币存款余额(2016-2018)统计分析 (8)五、哈密市年末金融机构住户人民币存款余额(2017-2018)变动分析 (8)六、全国年末金融机构住户人民币存款余额(2016-2018)统计分析 (9)七、全国年末金融机构住户人民币存款余额(2017-2018)变动分析 (9)八、哈密市年末金融机构住户人民币存款余额同全国年末金融机构住户人民币存款余额(2017-2018)变动对比分析 (10)第四节哈密市年末金融机构人民币各项贷款余额指标分析(均指市辖区) (11)一、哈密市年末金融机构人民币各项贷款余额现状统计 (11)二、全国年末金融机构人民币各项贷款余额现状统计分析 (11)三、哈密市年末金融机构人民币各项贷款余额占全国年末金融机构人民币各项贷款余额比重统计分析 (11)四、哈密市年末金融机构人民币各项贷款余额(2016-2018)统计分析 (12)五、哈密市年末金融机构人民币各项贷款余额(2017-2018)变动分析 (12)六、全国年末金融机构人民币各项贷款余额(2016-2018)统计分析 (13)七、全国年末金融机构人民币各项贷款余额(2017-2018)变动分析 (13)八、哈密市年末金融机构人民币各项贷款余额同全国年末金融机构人民币各项贷款余额(2017-2018)变动对比分析 (14)图表目录表1:哈密市年末金融机构存贷款余额情况现状统计表 (1)表2:哈密市年末金融机构人民币各项存款余额现状统计表 (3)表3:全国年末金融机构人民币各项存款余额现状统计表 (3)表4:哈密市年末金融机构人民币各项存款余额占全国年末金融机构人民币各项存款余额比重统计表 (3)表5:哈密市年末金融机构人民币各项存款余额(2016-2018)统计表 (4)表6:哈密市年末金融机构人民币各项存款余额(2017-2018)变动统计表(比上年增长%)4 表7:全国年末金融机构人民币各项存款余额(2016-2018)统计表 (5)表8:全国年末金融机构人民币各项存款余额(2017-2018)变动统计表(比上年增长%)..5 表9:哈密市年末金融机构人民币各项存款余额同全国年末金融机构人民币各项存款余额(2017-2018)变动对比统计表 (6)表10:哈密市年末金融机构住户人民币存款余额现状统计表 (7)表11:全国年末金融机构住户人民币存款余额现状统计表 (7)表12:哈密市年末金融机构住户人民币存款余额占全国年末金融机构住户人民币存款余额比重统计表 (7)表13:哈密市年末金融机构住户人民币存款余额(2016-2018)统计表 (8)表14:哈密市年末金融机构住户人民币存款余额(2017-2018)变动统计表(比上年增长%)8表14:哈密市年末金融机构住户人民币存款余额(2017-2018)变动统计表(比上年增长%) (8)表15:全国年末金融机构住户人民币存款余额(2016-2018)统计表 (9)表16:全国年末金融机构住户人民币存款余额(2017-2018)变动统计表(比上年增长%).9 表17:哈密市年末金融机构住户人民币存款余额同全国年末金融机构住户人民币存款余额(2017-2018)变动对比统计表(比上年增长%) (10)表18:哈密市年末金融机构人民币各项贷款余额现状统计表 (11)表19:全国年末金融机构人民币各项贷款余额现状统计分析表 (11)表20:哈密市年末金融机构人民币各项贷款余额占全国年末金融机构人民币各项贷款余额比重统计表 (11)表21:哈密市年末金融机构人民币各项贷款余额(2016-2018)统计表 (12)表22:哈密市年末金融机构人民币各项贷款余额(2017-2018)变动分析表(比上年增长%)12 表23:全国年末金融机构人民币各项贷款余额(2016-2018)统计表 (13)表24:全国年末金融机构人民币各项贷款余额(2017-2018)变动分析表(比上年增长%)13 表25:哈密市年末金融机构人民币各项贷款余额同全国年末金融机构人民币各项贷款余额(2017-2018)变动对比统计表(比上年增长%) (14)第一节哈密市年末金融机构存贷款余额情况现状哈密市年末金融机构存贷款余额情况现状详细情况见下表(2018年):表1:哈密市年末金融机构存贷款余额情况现状统计表注:本报告以国家各级统计部门数据为基准,并借助专业统计分析方法得出。

居民贷款情况调查问卷模板

尊敬的居民朋友:您好!为了更好地了解我社区居民的贷款情况,以便我们为您提供更加精准的金融服务,我们特开展此次问卷调查。

本问卷采取匿名方式,所有信息仅用于统计分析,请您放心填写。

感谢您的支持与配合!一、基本信息1. 您的性别:(1)男(2)女2. 您的年龄:(1)18岁以下(2)18-25岁(3)26-35岁(4)36-45岁(5)46-55岁(6)56岁以上3. 您的婚姻状况:(1)未婚(2)已婚(3)离异(4)丧偶4. 您的文化程度:(1)小学及以下(2)初中(3)高中/中专/技校(4)大专(5)本科(6)硕士及以上5. 您的职业:(1)公务员/事业单位(2)企业员工(3)个体工商户(4)自由职业者(5)农民(6)其他二、贷款情况6. 您是否有过贷款经历?(1)是(2)否7. 如果有,请回答以下问题:(1)您最近一次贷款的时间是:(1)一年以内(2)一年以上(2)您贷款的金额是多少?(1)1万元以下(2)1-5万元(3)5-10万元(4)10万元以上(3)您贷款的用途是:(1)购房(2)购车(3)装修(4)教育(5)创业(6)其他(4)您贷款的还款方式是:(1)等额本息(2)等额本金(3)先息后本(4)其他(5)您目前贷款的还款情况:(1)按时还款(2)逾期还款(3)正在申请延期还款(4)已结清贷款8. 您认为以下哪些因素会影响您的贷款还款能力?(1)收入水平(2)家庭支出(3)子女教育(4)医疗费用(5)其他9. 您是否了解以下金融产品?(1)信用卡(2)消费贷款(3)房贷(4)车贷(5)其他10. 您对以下金融服务的满意度如何?(1)贷款审批速度(2)还款便利性(3)客户服务质量(4)利率水平(5)其他三、其他11. 您认为金融机构在以下方面还有哪些改进空间?(1)贷款审批流程(2)贷款利率(3)还款方式(4)客户服务(5)其他12. 您对我们此次问卷调查有何建议?请您认真填写以上问卷,感谢您的支持与配合!祝您生活愉快![问卷结束]注:本问卷仅供参考,具体内容可根据实际情况进行调整。

河南省济源市年末金融机构存贷款余额情况3年数据分析报告2019版

河南省济源市年末金融机构存贷款余额情况3年数据分析报告2019版报告导读本报告针对河南省济源市年末金融机构存贷款余额情况现状,以数据为基础,通过数据分析为大家展示河南省济源市年末金融机构存贷款余额情况现状,趋势及发展脉络,为大众充分了解河南省济源市年末金融机构存贷款余额情况提供重要参考及指引。

河南省济源市年末金融机构存贷款余额情况数据分析报告对关键因素居民人民币储蓄存款余额,年末金融机构各项贷款余额等进行了分析和梳理并进行了深入研究。

本报告知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需注明出处。

报告力求做到精准、精细、精确,公正,客观,报告中数据来源于中国国家统计局、相关行业协会等权威部门,并借助统计分析方法科学得出。

相信河南省济源市年末金融机构存贷款余额情况数据分析报告能够帮助大众更加跨越向前。

目录第一节河南省济源市年末金融机构存贷款余额情况现状 (1)第二节河南省济源市居民人民币储蓄存款余额指标分析(均指金融机构) (3)一、河南省济源市居民人民币储蓄存款余额现状统计 (3)二、全国居民人民币储蓄存款余额现状统计 (3)三、河南省济源市居民人民币储蓄存款余额占全国居民人民币储蓄存款余额比重统计 (3)四、河南省济源市居民人民币储蓄存款余额(2016-2018)统计分析 (4)五、河南省济源市居民人民币储蓄存款余额(2017-2018)变动分析 (4)六、全国居民人民币储蓄存款余额(2016-2018)统计分析 (5)七、全国居民人民币储蓄存款余额(2017-2018)变动分析 (5)八、河南省济源市居民人民币储蓄存款余额同全国居民人民币储蓄存款余额(2017-2018)变动对比分析 (6)第三节河南省济源市年末金融机构各项贷款余额指标分析 (7)一、河南省济源市年末金融机构各项贷款余额现状统计 (7)二、全国年末金融机构各项贷款余额现状统计分析 (7)三、河南省济源市年末金融机构各项贷款余额占全国年末金融机构各项贷款余额比重统计分析 (7)四、河南省济源市年末金融机构各项贷款余额(2016-2018)统计分析 (8)五、河南省济源市年末金融机构各项贷款余额(2017-2018)变动分析 (8)六、全国年末金融机构各项贷款余额(2016-2018)统计分析 (9)七、全国年末金融机构各项贷款余额(2017-2018)变动分析 (9)八、河南省济源市年末金融机构各项贷款余额同全国年末金融机构各项贷款余额(2017-2018)变动对比分析 (10)图表目录表1:河南省济源市年末金融机构存贷款余额情况现状统计表 (1)表2:河南省济源市居民人民币储蓄存款余额现状统计表 (3)表3:全国居民人民币储蓄存款余额现状统计表 (3)表4:河南省济源市居民人民币储蓄存款余额占全国居民人民币储蓄存款余额比重统计表..3 表5:河南省济源市居民人民币储蓄存款余额(2016-2018)统计表 (4)表6:河南省济源市居民人民币储蓄存款余额(2017-2018)变动统计表(比上年增长%)..4 表7:全国居民人民币储蓄存款余额(2016-2018)统计表 (5)表8:全国居民人民币储蓄存款余额(2017-2018)变动统计表(比上年增长%) (5)表9:河南省济源市居民人民币储蓄存款余额同全国居民人民币储蓄存款余额(2017-2018)变动对比统计表 (6)表10:河南省济源市年末金融机构各项贷款余额现状统计表 (7)表11:全国年末金融机构各项贷款余额现状统计表 (7)表12:河南省济源市年末金融机构各项贷款余额占全国年末金融机构各项贷款余额比重统计表 (7)表13:河南省济源市年末金融机构各项贷款余额(2016-2018)统计表 (8)表14:河南省济源市年末金融机构各项贷款余额(2017-2018)变动统计表(比上年增长%)8表15:全国年末金融机构各项贷款余额(2016-2018)统计表 (9)表16:全国年末金融机构各项贷款余额(2017-2018)变动统计表(比上年增长%) (9)表17:河南省济源市年末金融机构各项贷款余额同全国年末金融机构各项贷款余额(2017-2018)变动对比统计表(比上年增长%) (10)第一节河南省济源市年末金融机构存贷款余额情况现状河南省济源市年末金融机构存贷款余额情况现状详细情况见下表(2018年):表1:河南省济源市年末金融机构存贷款余额情况现状统计表注:本报告以国家各级统计部门数据为基准,并借助专业统计分析方法得出。

银行贷款余额表

附件5

银行贷款余额表

单位:万元

一

代款单位名称

连国旺

二

贷款项目建设规模与内容

造林杉木林2000亩

三

贷款期限

2013年7月16日—2014年7月15日

四

贷款卡卡号

188240121001975968

五

贷款年利率

11.8%

六

贷款本息金额及时间

小计

本金

利息

1

上年10月1日—12月31日

2

本年1月1日—3月31日

3

本年4月1日—6月30日

4

本年7月1日—9月30日

1311284

130万

11284

5

合计

1311284

130万

11284

八

截止2013年9月30日贷款余额

壹佰叁拾万

贷款银行签章:审核人:联系电话:

审核日期:年月日

贷款户均余额分析报告

贷款户均余额分析报告一、引言贷款是银行业务中最重要的一环,通过向客户提供资金,帮助他们实现投资和消费需求。

贷款户均余额是衡量银行业务规模和风险的重要指标。

本报告通过对贷款户均余额的分析,旨在帮助银行了解贷款客户的特点,掌握市场动态,优化业务策略。

二、贷款户均余额概述从整体上看,贷款户均余额是一个动态的指标,受多种因素的共同影响。

在过去一年的观察中,贷款户均余额呈现上升趋势,说明银行的贷款业务规模扩大了。

根据数据显示,去年贷款户均余额为X万元,比前一年增长了X%。

三、贷款户均余额差异分析1. 不同地区贷款户均余额差异明显根据对各地区贷款户均余额的分析,我们发现贷款户均余额在不同地区存在明显差异。

一线城市贷款户均余额相对较高,说明一线城市客户的贷款需求较大。

而二三线城市和农村地区的贷款户均余额相对较低,可能受到经济发展程度和人口密度的影响。

2. 不同客户类型贷款户均余额差异显著根据客户类型的分类,我们发现不同类型的客户贷款户均余额也存在明显差异。

企业客户的贷款户均余额相对较高,说明企业融资需求较大。

而个人客户和小微企业客户的贷款户均余额相对较低,可能受到个人收入水平和融资需求的限制。

四、贷款户均余额增长动因分析1. 经济增长带动贷款需求上升经济的增长对贷款需求起到了积极作用。

经济增长意味着更多的投资和消费需求,这促使更多的客户申请贷款。

由于经济增长呈现良好态势,贷款需求上升也是贷款户均余额增长的重要原因之一。

2. 政策导向带动特定贷款需求增加政策导向对贷款业务规模的增长有一定影响。

政府的贷款政策支持特定领域的发展,如农村、科技创新等,这导致相关领域的贷款需求上升。

因此,政策导向也是贷款户均余额增长的重要动因之一。

五、贷款户均余额的风险和对策1. 银行业务风险加大贷款户均余额增长带来了银行业务风险的增加。

大规模的贷款业务可能导致不良贷款风险上升,对银行的偿债能力造成压力。

因此,银行需要加强风险管理,加强贷款审查和监控措施。