【精品模板】投资分析PPT模板

合集下载

投资项目分析报表 PPT

80 80 80 10 10 10 50 40 30

80 80 10 10 20 10

80 10 80 0

无形、 原值 516 516 516 516 516 516 516 516

递延资 摊销 46.17 46.17 46.17 46.17 46.17 46.17 46.17 46.17 369.33

97

126

9

232

78

12

4

94

188

50

40

40

436

436

200

200

236

236

80

80

20

20

50

50

10

10

168

168

558

2184

102

684 3528

附表2

流动资金估算表

序号

项目

最低周 周转 转天数 次数

1

流动资产

1.1 应 收 账 款

15 24

1.2 存 货

1.2.1 原 辅 材 料

• 生产成本估算表

• 固定资产折旧费估算表

• 无形及递延资产摊销费 估算表

• 制造费用、销售费用、 管理费用估算表

• 借款还本付息表

• 总成本费用估算表

• 销售收入及销售税金估 算表

附表1 序号 1 1.1 1.2 1.3 1.4 1.5 1.6 2 2.1 2.2 3 3.1 3.2 3.3 4 5

295.73 295.73 295.73 295.73 295.73 295.73 295.73 295.73

46.17 46.17 46.17 46.17 46.17 46.17 46.17 46.17

投资组合分析技术(ppt50张)

23

市场 高

Ⅲ

谨慎进入市场

Ⅱ 选择性成长

Ⅰ 全力奋斗

引力 中

Ⅵ 有限扩充或先撤退

Ⅴ 选择性扩充

Ⅳ 保持优势

低

Ⅸ 减少损失 弱

Ⅷ 中

全面收获

Ⅶ 有限收获 强

企业实力

其中:

Ⅰ、Ⅱ、Ⅳ--绿灯区--投资/成长型-集中投入资源进行经营 Ⅲ、Ⅴ、Ⅶ--黄灯区--选择/收益型-有选择地投资 Ⅵ、Ⅷ、Ⅸ--红灯区--缩小/停止型-缩小投资或撤退

18

三、通用(GE)矩阵法

• 这是美国通用电器公司设计的一种投资组 合分析方法。它是对波士顿矩阵的改进, 改进体现在三个方面:一是在两个坐标轴 上都增加了中间变量,由原来的2×2矩阵 变成了3×3矩阵;二是横坐标由原来的 “相对市场占有率”变成了“企业实力”, 拓宽了选择范围;三是纵坐标由原来的 “销售增长率”变成了“市场引力”,拓 宽了选择范围。

24

公司实力 强 中 弱

市 场 吸 引 力

高 中 低

•

投资

选择

撤退

25

四、产品—市场演变矩阵

• 美国学者霍福尔(C.W.Hofer)扩展了波士 顿咨询集团和通用电器公司的评价方法, 把矩阵扩展为15个区域,并按照各个经 营单位的产品——市场发展阶段和竞争 地位,画出它们在霍福尔矩阵中的位置 。

26

5

BCG 的增长-份额矩阵

相对市场份额 低 明星 市 场 增 长 率 高 问号 高

低

狗

现金牛

6

(二)绘制BCG矩阵

• 相对市场份额 以公司在某个领域的市场份额除以该领域最大 竞争对手的份额 通常以1.0把相对市场份额分为高低两部分。 • 市场增长率 可以用经济增长率作为标准,或者用10%。 圆圈反映了一个领域的份额和增长情况,面积 反映了企业从这个领域得到的销售收入占全部 收入的比例。

市场 高

Ⅲ

谨慎进入市场

Ⅱ 选择性成长

Ⅰ 全力奋斗

引力 中

Ⅵ 有限扩充或先撤退

Ⅴ 选择性扩充

Ⅳ 保持优势

低

Ⅸ 减少损失 弱

Ⅷ 中

全面收获

Ⅶ 有限收获 强

企业实力

其中:

Ⅰ、Ⅱ、Ⅳ--绿灯区--投资/成长型-集中投入资源进行经营 Ⅲ、Ⅴ、Ⅶ--黄灯区--选择/收益型-有选择地投资 Ⅵ、Ⅷ、Ⅸ--红灯区--缩小/停止型-缩小投资或撤退

18

三、通用(GE)矩阵法

• 这是美国通用电器公司设计的一种投资组 合分析方法。它是对波士顿矩阵的改进, 改进体现在三个方面:一是在两个坐标轴 上都增加了中间变量,由原来的2×2矩阵 变成了3×3矩阵;二是横坐标由原来的 “相对市场占有率”变成了“企业实力”, 拓宽了选择范围;三是纵坐标由原来的 “销售增长率”变成了“市场引力”,拓 宽了选择范围。

24

公司实力 强 中 弱

市 场 吸 引 力

高 中 低

•

投资

选择

撤退

25

四、产品—市场演变矩阵

• 美国学者霍福尔(C.W.Hofer)扩展了波士 顿咨询集团和通用电器公司的评价方法, 把矩阵扩展为15个区域,并按照各个经 营单位的产品——市场发展阶段和竞争 地位,画出它们在霍福尔矩阵中的位置 。

26

5

BCG 的增长-份额矩阵

相对市场份额 低 明星 市 场 增 长 率 高 问号 高

低

狗

现金牛

6

(二)绘制BCG矩阵

• 相对市场份额 以公司在某个领域的市场份额除以该领域最大 竞争对手的份额 通常以1.0把相对市场份额分为高低两部分。 • 市场增长率 可以用经济增长率作为标准,或者用10%。 圆圈反映了一个领域的份额和增长情况,面积 反映了企业从这个领域得到的销售收入占全部 收入的比例。

投资 理财分析PPT模板(56)

在此输入您的标题内容

01

单击此处填加标题

请输入您的文字请输入您的文字 请输入您的文字请输入您的文字

03

单击此处填加标题

请输入您的文字请输入您的文字 请输入您的文字请输入您的文字

02

单击此处填加标题

请输入您的文字请输入您的文字 请输入您的文字请输入您的文字

在此输入您的标题内容

单击此处添加文字 单击此处添加文字

此处添加标题内容 点击此处添加内容 点击此处添加内容

此处添加标题内容 点击此处添加内容 点击此处添加内容

201XPOWERPOINT

感谢观看 THANK YOU

Financial investment analysis

单击标题

单击此处可内容,根据您的需要自 由拉伸文本框大小

单击标题

单击此处可内容,根据您的需要自 由拉伸文本框大小

单击标题

单击此处可内容,根据您的需要自 由拉伸文本框大小

单击标题

单击此处可内容,根据您的需要自 由拉伸文本框大小

单击此处添加标题

添加标题

单击此处您要的内容, 建议您在展示时采用 微软雅黑字体,本模 版所有图形线条及其 相应素材均可自由、

标题

单击此处添加文本,单击此处添加文本,单击此处添加文本 单击此处添加文本,单击此处添加文本,单击此处添加文本 单击此处添加文本,单击此处添加文本,单击此处添加文本

在此输入您的标题内容

消费人群百分比情况

80% 60% 50%

在此输入您的标题内容

01 02

03

01单击填加标题

请输入您的文字 请输入您的文字 请输入您的文字 请输入您的文字 请输入您的文字 请输入您的文字

单击此处添加文本单击此处添加文本 单击此处添加处添加文本

投资分析PPT课件

学会等待

耐心等待投资机会,不盲目追 涨杀跌。

持续学习

关注市场动态,不断提升自己 的投资能力和认知水平。

提升个人投资能力途径

01

02

03

阅读经典投资书籍:学 习投资大师的智慧和经 验。

参加专业培训课程:系 统学习投资知识和技能。

关注专业投资机构和研 究报告:获取市场前沿 信息和专业分析。

04

实践模拟投资:通过模 拟投资平台,锻炼实战 能力和风险管理意识。

投资分类

根据投资对象的不同,投资可分 为实物投资、金融投资和房地产 投资等。

投资风险与收益

投资风险

投资风险是指投资者在投资过程中可 能面临的本金损失、收益波动等不确 定性因素。

投资收益

投资收益是指投资者从投资对象中所 获得的超过本金部分的收益,包括利 息、股息、资本利得等。

资本资产定价模型

01

资本资产定价模型(CAPM)是一 种用于确定资产预期收益与风险之 间关系的理论模型。

期货交易原理

解释期货合约的构成、交易机制和保证金制度等基本原理。

期权交易原理

阐述期权合约的权利和义务、行权方式和定价模型等基础知识。

操作指南

提供期货和期权交易的开户流程、交易软件使用和交易技巧等操作 指南。

外汇交易入门和进阶技巧

1 2

外汇基础知识

介绍外汇市场的参与者、交易品种和汇率决定因 素等基本概念。

卖信号。

案例分析

03

结合具体股票案例,讲解如何运用基本面和技术分析进行投资

决策。

债券投资策略及风险控制

债券基础知识

介绍债券的种类、发行主体、评级和定价等基本概念。

投资策略

探讨久期管理、信用利差和收益率曲线等债券投资策略。

股票投资分析21页PPT

公司财务分析

• 偿债能力分析 • 资本结构分析 • 经营效率分析 • 盈利能力分析

• 投资收益分析

2002年3月

8

(一)偿债能力分析 1.流动比率 流动比率是流动资产除以流动负债的比值,其计算公式为:

流动资产 流动比率=──────────

流动负债 流动比率可以反映短期偿债能力。 2.速动比率 比流动比率更进一步的有关变现能力的比率指标为速动比率,也 称为酸性测试比率。 速动比率是从流动资产中扣除存货部分,再除以流动负债的比值 。速动比率的计算公式为:

长期负债比率是从总体上判断企业债务状况的一个指标,它 是长期负债与资产总额的比率。

长期负债比率=(长期负债÷资产总额)×100%

4.股东权益与固定资产比率

股东权益与固定资产比率也是衡量公司财务结构稳定性的一 个指标。它是股东权益除以固定资产总额的比率。

股东权益总额 股东权益与固定资产比率=──────────×100%

生活总会给你另一个机会,这个机会叫明天

•

6、

。2024年8月6日星期二上午9时57 分21秒 09:57:2 124.8.6

•

人生就像骑单车谢,想保谢持平衡就大得往前家走 7、

。2024年8月上午9时57分24.8.609: 57August 6, 2024

•

8、业余生活要有意义,不要越轨。20 24年8 月6日星 期二9 时57分2 1秒09: 57:216 August 2024

销售收入

应收帐款周转率=──────────

平均应收帐款

360

应收帐款周转天数=──────────

2002年3月

应收帐款周转率

10

(二)资本结构分析

投资理财分析报告PPT模板(PPT26页)

工作完成情况 工作存在不足

年度工作概述

ANNUAL WORK SUMMARY

LOGO

点击请替换文字内容

请替换文字内容,添加相关标题,修改文字内容,也可以直接复制你的内容到此。请替换文字内容,添加相关标题,修改文字内容,也可以直接复制你的内容到此。请替换文字内容,添加相关标题,修改文字内容,也可以直接复制你的内容到此。请替 换文字内容,添加相关标题,修改文字内容,也可以直接复制你的内容到此。请替换文字内容,添加相关标题,修改文字内容,也可以直接复制你的内容到此。请替换文字内容,添加相关标题,修改文字内容,也可以直接复制你的内容到此。

Synth chartreuse XOXO, tacos brooklyn VHS plaid. Hashtag fashion axe fingerstache, everyday carry shoreditch pinterest umami authentic brooklyn YOLO. Synth chartreuse XOXO, tacos brooklyn VHS plaid. Hashtag fashion axe fingerstache, everyday carry shoreditch pinterest umami authentic brooklyn YOLO.

malesuada hendrerit. Morbi sit amet.

Third Steep

3

Duis congue eros vel lectus semper semper. Nullam fus nisl ut ligula

vestibulum, ut semper ex suscipit fringillascipit cursus. Aenean accumsan

投资预算效果分析58页PPT

每一个成功者都有一个开始。勇于开始,才能找到成功的路

•

1、

。24.7.3124.7.31Wednesday, July 31, 2024

成功源于不懈的努力,人生最大的敌人是自己怯懦

•

2、

。 00:18:1 200:18: 1200:18 7/31/2 024 12:18:12 AM

每天只看目标,别老想障碍

收付现金、报销费用

收取零星款项 按有关规定报销费用

款项核对

核对收银员长短款 核对信用卡进帐情况

第四十页,编辑于星期二:三点 四十八分。

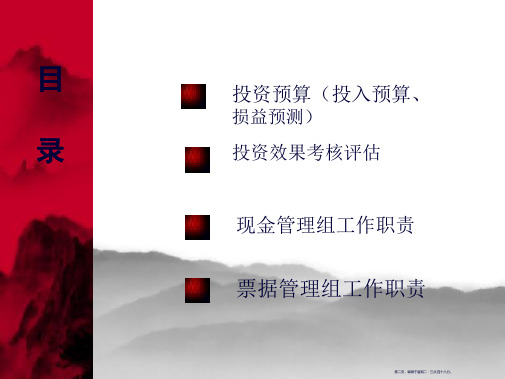

现金管理组

登记现金日记帐

每日及时登记现金日记帐 核对库存现金及现金ቤተ መጻሕፍቲ ባይዱ记帐余额

管理现金房

保险柜的管理 锁匙的管理

第四十一页,编辑于星期二:三点 四十八分。

第四十五页,编辑于星期二:三点 四十八分。

票据管理组

固定资产的维护与保管

建立固定资产台帐 统一管理固定资产标签 组织固定资产盘点,出具盘点报告 办理固定资产调拨、报废手续

第四十六页,编辑于星期二:三点 四十八分。

票据管理组

商品盘点

审核门店的盘点录入数据 打印盘点盈亏数据交柜组人员查找原

。 2024年 7月上 午12时1 8分24.7 .3100:1 8July 31, 2024

我们必须在失败中寻找胜利,在绝望中寻求希望

•

9、

。上午12时18分12秒上午12时18分00:18:1224.7.31

• 10、一个人的梦想也许不值钱,但一个人的努力很值钱。7/31/2024 12:18:12 AM00:18:122024/7/31

抽盘收银员的备用金、营业款

一日二次不定时对收银机进行抽盘 抽盘比例为收银机的1/3

投资能力分析ppt

结论: 结论: 客户系短线交易高手,可营销融资融券或股指期货业务,可提示客户修订 自己的止损策略(平摊成本),在广州药业以及南通科技两个股票上未能 及时止损导致亏损严重,2011年的整体收益是133万,但这两只股票的亏 损高达350万。

谢谢!

客户投资能力功能实战应用客户投资能力分析投资能力分析的作用logo实战应用两案例9种投资误区投资能力分析的作用?了解客户?了解客户的历史业绩投资特点投资潜力投资能力?指导客户?从紫金服务体系选取合适产品配置给客户?对客户投资操作进行诊断指出并纠正客户的一些不好的操作习惯历史业绩历史业绩最大成本收益率资产状况及变动投入成本收益率周转率买卖点与指数仓位控制资产配置胜率表集中分散行业概念率表集中分散行业概念了解客户投资特点投资特点最大成本收益率最大成本逐日资产最高资产资产状况及变动盈亏金额最大成本收益率盈利胜率表纪律买卖点与指数仓位控制资产配置投资潜力投资潜力投资能力投资能力指导客户匹配服务匹配服务投资短板投资短板了解客户特点了解客户特点匹配服务产品匹配服务产品了解客户操作习惯了解客户操作习惯提醒客户注意避免提醒客户注意避免客户投资能力分析投资能力分析的作用logo实战应用两案例9种投资误区客户投资中存在的误区1投资过程中不注意仓位控制常年满仓操作不做仓位控制通过仓位调节可以提高盈利率控制风险仓位控制是个人客户规避风险的最重要手段2不做资产配置在仓位控制同时可以配置低风险产品如进行逆回购或者货币式基金等现金管理的方式现金管理不仅可以提高收益率而且能够帮助客户控制冲动购买指出问题不一定能够解决但提醒客户就是我们的服务客户投资中存在的误区3在股票操作上不止损

客户投资中存在的误区

7、在下降通道中波段操作 、 很多客户喜欢在下降通道中进行短线操作,根据我们统计, 这种策略成功的概率不高,反之在上升通道中进行操作, 成功的概率会高很多。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

举例

四、项目财务效益分析指标

财务盈利 能力分析指标

静态分析指标

投资利润率√ 投资利税率 投资报酬率√ 资本金利润率 销售利润率 投资回收期√

动态分析指标

财务净现值√ 财务净现值率√ 财务内部收益率√ 动态投资回收率

四、项目财务效益分析指标

静态分析指标

– 投资利润率=年利润总额/总投资×100%

– 财务效益分析的步骤:

分析预测项目基础财务数据和参数 编制财务报表(财务现金流量表、损益和利润分配表、资

金来源与运用表、资产负债表、借款偿还计划表) 根据基本报表计算财务分析指标(营利能力、清偿能力)

市场调查 与预测

生产条件 生产规模

市场分析

技术分析

财务基本 数据评估

工艺技术与 设备分析

三、资金时间价值

资金等值计算

一次支付终值计算F=P(1+i)t, (1+i)t称 为终值系数,用(F/P,i,t)表示,可查表

一次支付现值计算P=F(1+i)-t, (1+i)-t称 为现值系数,用(P/F,i,t),可查表

三、资金时间价值

年金终值:每年年末等额支付年金A,则第t年 末得终值总和,设年金为A,则终值F= A*(F/A,i,t), (F/A,i,t)称为年金终值系数,可查表

三、资金时间价值

资金时间价值

– 原因

由于存在投资收益 由于存在通货膨胀

由于存在投资风险,资金 有增值特性,使得资金具 有时间价值

– 利息计算

单利,本利和

记帐

复利,本利和

Fn P I n P1 i n

F P1 in n

三、资金时间价值

资金时间价值

《投资分析》

内容:投资项目财务效益分析

财务数据预测 资金时间价值 财务效益分析意义 财务效益分析指标

– 本章你需要参考的书 《财务管理》 《投资项目评估》XX等编,XX大学出版社

一、项目财务效益分析 意义及财务数据预测

项目财务效益分析

– 概念:是根据国家现行财税制度、市场价格体系和 有关规定,从项目财务角度,分析预测项目直接发 生的财务效益和费用,以评价和判断拟建项目在财 务上的可行性,是决定项目投资命运的重要决策依 据。

4 修理费

4800

5 折旧费

22005

6 摊销费

43995

7 财务费用

2430

7. 其中:利息支出 20121

1 其他费用

10848

8 总成本费用

13005

9 (1+2+…+6+7+8) 36623

经营成本(9-5-6-7.1) 2

投产期

4

5

70 90

1102 1417

4

3

1436 1847

320 320

二、财务数据预测(续)

总成本费用

产品制造成本

直接原材料 直接

直接工资

费用

其他直接支出

制造费用——间接费用

管理费用 财务费用 销售费用

期间费用 (不计入产品成本,直接 抵减当期损益)

二、财务数据预测(续)

项目财务数据预测

– 经营成本=总成本费用-固定资产折旧费--无 形资产、递延资产摊销费-负债利息支出

FPNV指按行业基准收益项目寿命期内各年净现金流量 折现到建设期初的现值之和。

工程设计与 选点分析

投资方案与 实施进度

损益和利润 现金

资金来源 资产

分配表

流量表 与运用表 负债表

借款偿还 计划表

获利能力 分析

偿债能力 分析

不确定性分析 分析结论

资金流动 性分析

一、项目财务效益分析意义 及财务数据预测

项目财务数据预测

– 项目总投资:是指建设项目从前期准备工作开始到项目全

部建成投产为止所发生的全部投资费用,包括建设投资和流

偿债基金,即年金终值的逆运算,求出A。 年金现值:每年年末等额支付年金A,则换算

成最初现值P=A*(P/A,i,t), (P/A,i,t)称为年金现 值系数,可查表

三、资金时间价值

资金等值计算

资金回收公式,即年 金现值的逆运算,求 出A

– 以上介绍六个常用资金 等值计算公式,要求熟 练掌握。

要计算运营期间现金流出,应将总成本中折旧、摊销费等非现金 流出扣除。

评价项目投资财务效果时,不考虑资金来源问题,故也不将利息

支出计入现金流出。

举例:某化纤项目总成本费用表,单位:万元

序 号 项目

年份 合计

生产负荷(%)

1 外购原材料

22992

2 外购燃料、动力 1

3 工资及福利费 29959

2933 2490 2933

867 316

316

2648 2549 428 4

2258 428

二、财务数据预测(续)

– 项目销售收入与税金预测

各年销售量=正常年份设计生产能力产量×当年生产 负荷(%)

预测产品销售价格 年销售收入=年销售量×产品销售价格

– 项目利润预测:年销售利润=年销售收入-年总 成本费用-年销售税金

– 投资报酬率=(年税后利润+年利息)/总投资×100% – 投资回收期:项目投产后用所获得的年净收益抵偿全部

投资所需要的时间。计算方法:

投资回收期(Pt)=

累计净现金流量 开始出现正值年份

-1+

上年累计净现金流量的绝对值 当年净现金流量

四、项目财务效益分析指标

动态指标分析

– 财务净现值(FNPV)

动资金两部分。

固定资产总投资估算方法 – 单位生产能力投资估算法——I2 =X2(I1/X1)

或I2 =X2(I1/X1)*CF (符号意思见教材P47)

– 生产能力指数估算法——I2 =I1(X2/X1)n CF 一般n经验数据取0.6,CF为物价换算指数,若 两项目所处时期得价格水平不同,应乘上该 指数。

1467 1467

2933 2933

316 316

3794 3340

3503 3049

867 867

2215 2526

7

3

达到设计能力

6

7 … 18

100 100

1574 100

8

15748

2052 15748

320 2052

1467 2052

2933 320

320

316 1467

1467 2781

– 名义利率r

– 实际利率i

两者之间换算关系:

பைடு நூலகம்

i 1

m

1

m

m为一年所包含得计息周期数

三、资金时间价值

现金流量图

4000 4500 4800

t(年) 01 234 5 10000 5000 5000

– 假定各年现金流入、流出均发生在年末,箭 头向上表示现金流入,向下表示现金流出。