基于多元线性回归分析屈臣氏销售收入的影响因素

案例之四回归分析:销售额影响因素--------解答

销售额影响因素XD是一家大型通讯设备生产公司,在我国主要的大中型城市都设有子公司。

张伟最近被提拔为销售部经理。

在即将召开的全国各地子公司负责人会议上,他想让大家清楚地了解影响销售额的相关因素。

于是,从全国各地的子公司中,随机收集了十五个城市子公司的销售额、促销活动投入额和竞争对手销售额的数据。

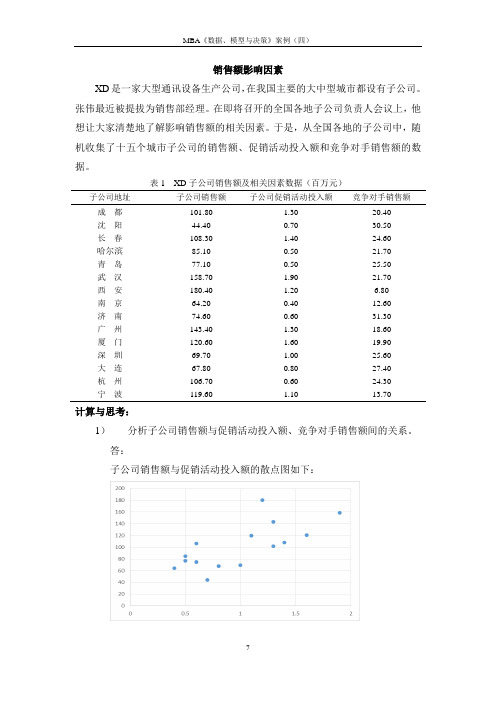

表1 XD子公司销售额及相关因素数据(百万元)子公司地址子公司销售额子公司促销活动投入额竞争对手销售额成都101.80 1.30 20.40沈阳44.40 0.70 30.50长春108.30 1.40 24.60哈尔滨85.10 0.50 21.70青岛77.10 0.50 25.50武汉158.70 1.90 21.70西安180.40 1.20 6.80南京64.20 0.40 12.60济南74.60 0.60 31.30广州143.40 1.30 18.60厦门120.60 1.60 19.90深圳69.70 1.00 25.60大连67.80 0.80 27.40杭州106.70 0.60 24.30宁波119.60 1.10 13.70计算与思考:1)分析子公司销售额与促销活动投入额、竞争对手销售额间的关系。

答:子公司销售额与促销活动投入额的散点图如下:可以看出大致趋势为子公司销售额与促销活动投入额成正比关系子公司销售额与竞争对手销售额间的散点图如下可以看出子公司销售额与竞争对手销售额间成反比关系2)建立子公司促销活动投入额对其销售额的回归方程;解释方程的含义,说明子公司促销活动投入额对其销售额的影响程度;假设某地的子公司促销活动投入额为120万元,预计其销售额及在置信水平95%下的预测区间。

答:设y为销售额,x为促销活动投入额,做回归分析过程如下SUMMARY OUTPUT回归统计Multiple R 0.707693R Square 0.500829Adjusted R Square 0.462431标准误差27.9912观测值15方差分析df SS MS F SignificanceF回归分析 1 10219.42 10219.42 13.04317 0.003161 残差13 10185.59 783.5072总计14 20405.01Coefficients 标准误差t Stat P-value Lower 95% Upper95%下95Intercept 42.21206 17.93509 2.353601 0.03499 3.465645 80.95847 3.46 X Variable 1 59.67914 16.5246 3.611532 0.003161 23.9799 95.37837 23.子公司促销活动投入额对其销售额的回归方程为:y = 59.679x + 42.212 R² = 0.5008子公司促销活动投入额对其销售额的影响程度:从R²= 0.5008,可以看出回归方程拟合优度不高,子公司促销活动投入额对其销售额的影响程度仅为50%。

屈臣氏财务分析报告(3篇)

第1篇一、概述屈臣氏,全名屈臣氏个人护理用品有限公司,是一家源自香港的国际知名个人护理用品零售连锁企业。

自1981年成立以来,屈臣氏以其独特的“健康、美丽、时尚”的品牌形象,迅速在全球范围内扩张。

本报告将对屈臣氏的财务状况进行分析,旨在评估其经营状况、盈利能力、偿债能力、运营效率以及成长潜力。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据屈臣氏最新年度的资产负债表,我们可以看到其资产主要由流动资产、固定资产和无形资产组成。

其中,流动资产占比最大,表明公司短期偿债能力较强。

流动资产中,存货占比最高,说明屈臣氏在个人护理用品领域具有较强的市场竞争力。

然而,存货周转率较低,可能存在库存积压的风险。

固定资产方面,屈臣氏拥有大量门店、仓储设施等,表明其具有较强的线下零售网络。

2. 负债结构分析屈臣氏的负债主要由流动负债和长期负债组成。

流动负债占比相对较高,表明公司短期偿债压力较大。

流动负债中,应付账款占比最高,说明公司采购渠道畅通,供应商关系良好。

然而,短期借款占比也较高,需要关注其短期偿债能力。

长期负债方面,屈臣氏负债水平相对较低,表明公司财务风险较小。

(二)利润表分析1. 营业收入分析屈臣氏营业收入持续增长,表明其市场占有率不断提高。

近年来,营业收入增长率保持在10%以上,表明公司具有较强的成长潜力。

2. 毛利率分析屈臣氏毛利率相对稳定,近年来保持在30%左右。

这得益于公司较强的品牌影响力和供应链优势。

3. 净利率分析屈臣氏净利率近年来有所下降,主要原因是销售费用和财务费用增加。

但总体来看,净利率仍保持在15%以上,表明公司盈利能力较强。

三、偿债能力分析(一)流动比率屈臣氏流动比率较高,表明其短期偿债能力较强。

(二)速动比率屈臣氏速动比率也较高,表明其短期偿债能力较好。

(三)资产负债率屈臣氏资产负债率相对较低,表明公司财务风险较小。

四、运营效率分析(一)存货周转率屈臣氏存货周转率较低,存在库存积压的风险。

多元线性回归在影响房地产销售因素分析中的应用

X3

0143 0146 0134 0188 0136 0168 0173 0170 0171 0136 0148 0164 0149 0134

续表

X4

01912 01910 01921 01877 01905 01917 01899 01901 01902 01917 01923 01923 01905 01918

412 剩余标准偏差

48

吉 林 建 筑 工 程 学 院 学 报

2001 年 6 月

回归线的销售量可用剩余标准偏差 S 来估计 ,它反映用所求的回归方程来推算影响 房地产销售量因素的可靠程度 , S 越小 ,估计的 S 值越精确.

S = Q/ ( n - m - 1)

(9)

其中 Q = L yy - U ; n ———调查频次 ; m ———自变量个数.

2 影响因素及数据收集整理

影响销售量的因素很多 ,其中 :地段 ,小区的商品房价值 ,小区绿化建设 ,交通安全设 施 ,供热取暖 ,信誉度等因素影响较大 ,因此笔者选择几个重要因素作为主要因素. 设地段 为 X1 ,小区的商品房价值为 X2 , 小区绿化建设为 X3 , 交通安全设施为 X4 , 供热取暖为 X5 ,信誉度为 X6 等. 某房地产开发公司 ,在开发的小区售房过程中 ,抽查了购房的客户对 因素要求所占的比例数据 ,其结果如表 1 所示.

很复杂 ,但预测的结果与实际相比较为接近.

413 标准回归系数

现在来比较哪个因素是主要因素 ,由于各因素的单位不同 ,直接比较回归系数 B i 是

不合适的 ,应通过标准回归系数比较.

标准回归系数计算方法 :

B′i = B i L ii/ L yy ( i = 1 , 2 , 3 …m )

基于多元线性回归对影响某药品销售量因素的研究

基于多元线性回归对影响某药品销售量因素的研究基于多元线性回归对影响某药品销售量因素的研究【摘要】文章主要基于多元线性回归理论分析和研究了影响某药品销售量的因素,求得了该药品的销售量与销售价格和广告投入的多元线性回归的模型。

【关键词】多元线性回归模型;销售价格;销售量;广告投入一、引言药企的药品广告投入和药品价格对药品的销售量有一定的影响,企业的管理者在管理决策中更期望能得到药品的销售量与药品价格和广告投入定量化的关系,因此本文基于多元线性回归理论对某药品的销售量与药品的价格和广告投入的数据进行了研究,从而为管理者在决策时提供科学的理论依据。

二、根本理论多元线性回归模型定义1:一般设为因变量,为个自变量,并且自变量与因变量之间存在线性关系,那么和之间的多元线性回归模型为:,其中为回归常数项,称为偏回归系数,均为未知常数。

称为对的多元线性回归方程。

其中是未知参数的经验估计值,可由以及的样本观测值通过使用最小二乘法求得。

其中反映了当其他变量取值不变时,每增加一个单位对因变量的影响。

多元线性回归方程中参数的求解假设令表示因素在第次试验时取的值,表示被解释变量在第次试验时的结果,那么可得的样本观测值为,其中且那么根据最小二乘法和对方程组求偏导数可得:,其中,;,;。

多元线性回归方程中的待定系数手工求解计算非常繁琐,因此我们常借助统计软件来求解,本文基于R软件来求解。

多元线性回归方程的显著性检验一般对多元线性回归方程的显著性检验的主要步骤为:建立检验假设;求离差平方和并计算检验统计量;查临界值;统计推断。

本文主要基于R软件进行检验。

三、某药品销售量、销售价格、广告投入关系的实证研究某药品销售量、销售价格、广告投入等统计调查与分析某医药企业为了更好地开拓其一款药品市场、优化其库存,现企业管理层要求销售部根据市场调查资料,统计分析出该款药品的销售量与销售价格和广告投入等之间的关系,从而对该药品在不同销售定价和不同广告费用投入下的销售量进行预测。

基于多元回归分析方法的财政收入影响因素分析

.基于多元回归分析方法的财政收入影响因素分析一、问题提出及背景分析近年来,随着国家的财政收入保持高速增长的姿态。

财政作为一个经济范畴,是一种以国家为主体的经济行为,是政府集中一部分国民收入用于满足公共需要的收支活动,以达到优化资源配置、公平分配及稳定和发展经济的目标,主要有资源配置、收入分配和稳定经济发展等职能。

国家或地区政府为社会经济活动提供公益服务与公共物品的种类和范围,很大程度上取决于国家或地区财政收入的状况。

所以,研究一国或地区的财政收入增长因素就显得尤为必要,这有助于政府认清现状,作出合理的决策。

目前,财政输入的主要影响因素主要有各项税收、经济活动和国内生产总值等,因此,文章是通过前人学者的基础之上,从国家统计局获取相关数据,采用多元线性回归分析方法对其进行分析。

二、数据获取为探究国家财政收入的影响因素,从中国国家统计局(2014中国统计年鉴)中获得1978-2013年国家财政收入及各个影响因素的数据并采用多元回归分析法利用Eviews对其进行分析,具体数据见表1:7.2表1 1979-2013年财政收入及各项影响因素数据(单位:亿元)年份财政收入(Y)各项税收(1X)经济活动(2X)国内生产总值(3X)1978 1132.26 519.28 40682 3645.21979 1146.38 537.82 41592 4062.61980 1159.93 571.70 42903 4545.61981 1175.79 629.89 44165 4889.51982 1212.33 700.02 45674 5330.51983 1366.95 775.59 46707 5985.6.1984 1642.86 947.35 48433 7243.8 1985 2004.82 2040.79 50112 9040.7 1986 2122.01 2090.73 51546 10274.4 1987 2199.35 2140.36 53060 12050.6 1988 2357.24 2390.47 54630 15036.8 1989 2664.90 2727.40 55707 17000.9 1990 2937.10 2821.86 65323 18718.3 1991 3149.48 2990.17 66091 21826.2 1992 3483.37 3296.91 66782 26937.3 1993 4348.95 4255.30 67468 35260.0 1994 5218.10 5126.88 68135 48108.5 1995 6242.20 6038.04 68855 59810.5 1996 7407.99 6909.82 69765 70142.5 1997 8651.14 8234.04 70800 78060.9 1998 9875.95 9262.80 72087 83024.3 1999 11444.08 10682.58 72791 88479.2 2000 13395.23 12581.51 73992 98000.5 2001 16386.04 15301.38 73884 108068.2 2002 18903.64 17636.45 74492 119095.7 2003 21715.25 20017.31 74911 134977.0 2004 26396.47 24165.68 75290 159453.6 2005 31649.29 28778.54 76120 183617.42006 38760.20 34804.35 76315 215904.4 2007 51321.78 45621.97 76531 266422.0 2008 61330.35 54223.79 77046 316030.3 2009 68518.30 59521.59 77510 340320.0 2010 83101.51 73210.79 78388 399759.5 2011 103874.43 89738.39 78579 468562.4 2012 117253.52 100614.28 78894 518214.7 2013129209.64110530.7079300566130.2三、模型建立与求解设被解释变量为财政收入(Y ),解释变量分别为各项税收(1X )、经济活动(2X )和国内生产总值(3X ),因此我们设定回归模型为0112233i i i i iY X X X u ββββ=++++应用Eviews 的最小二乘法程序,输出结果见表2:表2 Eviews 输出结果由上表可知,得出估计的回归方程为1231666.459 1.3104290.0296290.02671(2.48)(31.61)( 2.26)( 3.24)i i i iY X X X =+----1、回归方程显著性分析1)回归方程的显著性检验(F 检验)原假设: 012:0k H βββ====L ;备择假设: 1:1,2,,j H j k β=L 至少有一个不等于零()。

多元线性回归模型常见问题及解决方法

特点

03

04

05

适用于多个自变量对因 变量的影响研究;

适用于线性关系假设下 的数据;

可通过参数估计和模型 检验来评估模型的可靠 性和预测能力。

多元线性回归模型的应用场景

经济预测

用于预测股票价格、GDP等经济指标;

市场营销

用于分析消费者行为、预测销售额等;

医学研究

用于分析疾病风险因素、预测疾病发 病率等;

自相关问题

残差序列之间存在相关性,违 反了线性回归模型的独立性假 设。

异常值和离群点问题

异常值和离群点对回归模型的 拟合和预测精度产生影响。

解决方法的总结与评价

01

02

03

04

05

多重共线性的解 决方法

异方差性的解决 方法

自相关问题的解 决方法

解释变量的选择 异常值和离群点

方法

处理方法

如逐步回归、主成分回归 、岭回归和套索回归等。 这些方法在处理多重共线 性问题时各有优缺点,需 要根据具体问题和数据特 点选择合适的方法。

2. 稳健标准误

使用稳健标准误来纠正异方差性 对模型估计的影响。

总结词

异方差性是指模型残差在不同观 测点上的方差不相等,导致模型 估计失真。

3. 模型诊断检验

使用如White检验、BP检验等异 方差性检验方法来诊断异方差性 问题。

自相关问题

01

02

03

04

05

总结词

详细描述

1. 差分法

2. 广义最小二乘 3. 自相关图和偏

详细描述

例如,在时间序列数据中,如果一个观测值的残差 与前一个观测值的残差正相关,则会导致模型的预 测精度降低。

解决方法

基于多元回归分析的我国GDP影响因素实证分析

基于多元回归分析的我国GDP影响因素实证分析作者:白雨来源:《中小企业管理与科技·下旬刊》2019年第02期【摘要】论文基于多元线性回归方法建立了相关指标模型来探讨影响我国GDP的重要因素。

结果表明,居民消费水平、进出口贸易总额、外商直接投资和研究与实验发展支出等指标均与我国GDP增长存在正相关关系。

【Abstract】Based on the multiple linear regression method, the paper establishes a related index model to discuss the important factors affecting China's GDP. The results show that the indicators of household consumption, total import and export trade, foreign direct investment and research and experimental development expenditure are positively correlated with China's GDP growth.【关键词】多元回归分析;GDP;实证分析【Keywords】multiple regression analysis; GDP; empirical analysis【中图分类号】F124 【文献标志码】A 【文章编号】1673-1069(2019)02-0055-031 引言国内生产总值(简称GDP)是指在一定周期内,一个国家(或地区),基于生产要素生产的所有产品(或服务)的市场价值。

GDP是一个非常重要的经济指标,它常常用来衡量一个国家的经济状况[1]。

能够协助国家领导人推断经济的整体发展状况,是在扩大还是在缩减,由此提示相关部门是需要给予把控,还是需要给予刺激[2]。

销售收入变动趋势分析

销售收入变动趋势分析销售收入的变动趋势分析是企业经营管理中必不可少的一部分,它可以帮助企业了解市场的变化趋势,制定合理的销售策略,提高销售业绩。

本文将围绕销售收入的变动趋势进行分析,包括原因分析、影响因素、应对策略等方面。

首先,我们来分析销售收入的变动原因。

销售收入的变动通常受到市场需求的影响,当市场需求增长时,销售收入会增加;当市场需求下降时,销售收入会减少。

此外,还有其他因素可能影响销售收入的变动,如竞争压力、产品质量、市场推广等。

因此,在分析销售收入变动趋势时需要综合考虑多个因素。

其次,我们需要了解影响销售收入变动的因素。

首先是市场需求的变化。

随着社会经济的发展和市场竞争的加剧,市场需求在不断变化。

企业需要密切关注市场需求的变化,及时调整产品结构和销售策略,以满足市场需求。

其次是竞争压力的增加。

随着市场的开放和竞争的加剧,企业面临的竞争压力也越来越大。

企业需要提升自身的核心竞争力,通过产品创新、市场推广等手段来应对竞争。

此外,产品质量和价格也是影响销售收入的重要因素。

优质的产品和合理的价格可以吸引更多的客户,提高销售收入。

然后,我们需要分析销售收入变动的趋势。

根据历史数据和市场走势,可以对销售收入的变动趋势进行预测和分析。

通常,销售收入的变动趋势可以分为增长趋势、下降趋势和波动趋势。

对于增长趋势的销售收入,企业可以继续保持良好的市场表现,加大市场推广力度,进一步扩大市场份额。

对于下降趋势的销售收入,企业需要及时调整产品结构和销售策略,开拓新的市场,以提升销售收入。

对于波动趋势的销售收入,企业需要密切关注市场的变化,并及时调整销售策略,以应对市场波动带来的影响。

最后,我们需要提出相应的应对策略。

在面对销售收入变动的趋势时,企业需要根据实际情况制定相应的应对策略。

对于增长趋势的销售收入,企业可以加大市场投入,同时提高产品质量和服务水平,提升客户满意度。

对于下降趋势的销售收入,企业需要通过市场调研和市场营销手段,找出原因并及时调整策略。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

选 的余 地 大 。 屈 臣 氏的 会 员制 度 和针 对 会 员 的一 系 列 促

销产品 , 吸引了一批忠实顾客 。 除此之外 , 屈 臣氏还有很

多 自有 品牌 的产 品 。 这 些产 品的性 价 比 十分 高 , 所 以这 类

产品在消费者 中也受到了非常广泛的青睐。 二, 销售收人影响因素的多元线性回归分析

有 品牌 的销 售 收 人 、 交 易 次数 和客 单 价 四个 变量 可 以解 通 过 回归 分 析 得 到 方 差 分 析 结果 , 包 括 回归 平 方 和

确测量并可控制 的一般 变量 , 称为解释变量 ( 自变量 ) , s

是 随机 误差 。 当p ≥ 2时 , 上式 为多元 线性 回归模 型 。

回归分析首先要做的事情是对 回归系数进行最小二 释 9 9 . 8 %的 因变量 。 乘估计, 建立回归方程 , 在此基础上对 回归方程和偏 回归

口・ 4 4・ 2 0 1 4 . 5

新智 慧 ・ 财经口 销售收入及影响因素统计数据

1 4 7 2 5 . O 3 9 2 . 6 1 1 5 9 5 9 6. 0 O 1 2 8 2 2. 8 2

屈 臣 氏 的店 面一 般 是 3 0 0 平 方 米 左右 的面 积 , 这3 0 0

量是指每天卖 出的商 品的件数 , 这是零售商销售收入 的 主要影 响因素。 屈臣氏推行了一种会员制度 , 针对会员每 品包罗万千 , 来 自世界各地 , 笼统地可以概括为两类 : 一

其 他 引 进 品牌 产 品 。 自由 品牌 的 销 售 收人 也 会 影 响 销 售

入( ) ( 5 ) 为 自变量 , 代入S P S S 软件 进行逐 步回归法 ( s t e p — w i s e ) 分析 。 有四个变量进入了方程 , 分别是会员销售收入

( ) ( 4 ) 、 自有 品牌销售 收入 ( x ) 、 交 易次数 ( x : ) 和 客单价 ( X 1 ) 。 同 时又 测 算 出 了本 次 回归 过 程 中的 R 相关 系数 、 R。

其 中, 1 3 一 , 是p + 1 个未知参数 , 称为 回归系数。 y 判定系数 、 调整的R 2 判定系数及估计值 的标准误差 。 由R

称 为被解 释 变量 ( 因变量 ) , 而X , X 2 , X 3 , …, 是 P 个可 以精

值( O . 9 9 9 ) 、 1 K 值( O . 9 9 9 ) 以及调整的R 值( O . 9 9 8 ) 来看 , 因 变量与 自变量存在较强的线性关系。 会员的销售收入 、 自

在经济系统 中 , 各经济变量之间常常存 在着各种各 样的因果关系。 通过统计资料 , 根据多个 自变量的最优组 合建立回归方程 , 来预测因变量 的回归分析称为多元 回 归分析。 随机变量y与x , X , X j , …, X p 的线性 回归模型为 :

Y= p 0 + 8 1 x 1 + p 2 x 2 +…+ p P x P + £

【 关键 词】 屈 臣氏 多元 线性 回 归

一

销 售收入

、ห้องสมุดไป่ตู้

屈臣氏简介

系数进行显著性检验 , 以确定随机变量 v 的最小二乘估计

是 否与 实际 问题 相符 。 ( 二) 屈 臣 氏销售收 入影 响 的多 元线性 回 归分析

屈 臣氏是 亚洲最大 的保健 及 美容 产 品零 售商 , 自

1 . 影响 因子的选择。 本文的研究指标包括 : 客单价 、

交易次数 、 销售数量 、 会 员 销 售 收 入 和 自有 品牌 销 售 收

中国便超过 1 O 个亿 。 屈 臣氏在短短二十余年 内就在竞争 入 。 客单价是指每天来屈 臣氏消费的顾客 的平均消费水

激烈的国内零售业内迅速发展壮大 , 自有品牌越来越受 平 ; 交易次数指 的则是每天所有顾客的消费次数 ; 销售数 欢迎 , 其经营方式值得我国零售业学习。

( 一) 多元 线性 回归 法 的概 述

销售收入及影响因素统计数据( 见 下页表 ) , 应用多元线 性 回归分析法对该店进行分析 。

以销售 总 收入 ( y ) 为 因变 量 , 以客单 价 ( x ) 、 交 易次 数 ( X 2 ) 、 销售 数量 ( x , ) 、 会 员 销售 收入 ( ) ( 4 ) 和 自有 品牌销 售 收

总收人 。 2 .多元 线 性 回 归 分析 。 下 面选 取屈 臣 氏某 一 门 店 的

平方米的面积就集 中了各种各样的产品 。 具体而言 , 包括 期采取不同的促销活动来促进销售收入 。 同时屈 臣氏产

化妆 品、 头发护理产品 、 肌肤护理产品 、 身体 护理产 品和

一

些健康类 的产品、 饰品、 新潮零食等。 种类齐全 , 顾客挑 类是 自有品牌 , 即屈臣氏自己研发的各种产 品; 另一类是

口湖北 省优 秀 期刊

基 于 多元 线 性 回归 分 析

屈 臣 氏销 售 收 入 的 影 响 因 素

李子 禺 夏秀芳

( 青 岛理 工大 学 青 岛 2 6 6 5 2 0 ) 【 摘 要 】 屈 臣氏是 亚 洲 区最具规 模 的保 健 及 美容 产 品 零售 连 锁 店 。 本 文 以一 家 门店 的销 售 数 据 为例 , 从 容 单 价、 交 易次数 、 销 售数 量 、 会 员销 售收 入 和 自有 品牌 销 售 收入 等影 响 销 售收入 的 因素进 行 多元 线 性 回 归分析 , 以此 来分 析屈 臣民零售 成功 的原 因。

1 9 8 9 年 四月在北 京开 设第 一家 分店 , 2 0 1 0 年3 月 已发 展到 6 0 0 家, 2 0 1 3 年超过 1 5 0 0 家, 达 到 百城 千 店 的 目标 。 屈 臣 氏个 人 护理 店 在全 球 的销 售额 超 过人 民币 1 0 0 0 多亿 , 仅