全年个人所得税税收筹划分析表

税收筹划个人所得税

工薪所得与劳务报酬所得的性质转换

(二)劳务报酬所得的筹划

劳务报酬所得的筹划主要采取以下措施:劳务报酬所得的 费用转移劳务报酬分割计税

第10页/共51页

(一)政策依据与筹划思路根据个人所得税法,劳务报酬所得费用采用固定金额和固定比例扣除两种方式。提供劳务的个人,可以考虑将本应由自己承担的费用改由对方承担,同时适当降低自己的报酬。

(三)分析评价全年一次性奖金增加并不一定会增加纳税人的税后收入。我们可以计算全年一次性奖金发放的临界点:假设全年一次性奖金增加x元,此时只有满足: x>[(24000+x)×15%-125]-(24000×10%-25)即x>1294.12时,增加发放的奖金才会超过应多缴纳的个人所得税,纳税人的税后收入才有所增加。24000元~25294.12元成为全年一次性奖金发放的禁区。

均衡发放工薪、奖金

(二)具体案例案例评析显然,除一次性发放全年奖金外,同量的奖金随着发放次数的增加,宋某应缴的个人所得税会逐渐减少。因此,宋某应要求公司在年终时一次性发放其全年奖金,如果公司从其他方面考虑,无法满足宋某的要求,则宋某应与公司商议,尽量分月多次发放奖金。

均衡发放工薪、奖金

我国税法对个人取得全年一次性奖金应缴纳的个人所得税的规定如下:纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税;在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

(三)特许权使用费所得的筹划

第10页/共51页

(二)具体案例案例解析如果甲以50万元将其专利转让,则甲应纳的营业税及城建税、教育费附加为: 50×5%×(1+7%+3%)=2.75(万元)甲应纳的个人所得税为:(50-2.75)×(1-20%)×20%=7.56(万元)甲应纳的税费合计为:2.75+7.56=10.31(万元)税后实际收益为:50-10.31=39.69(万元)

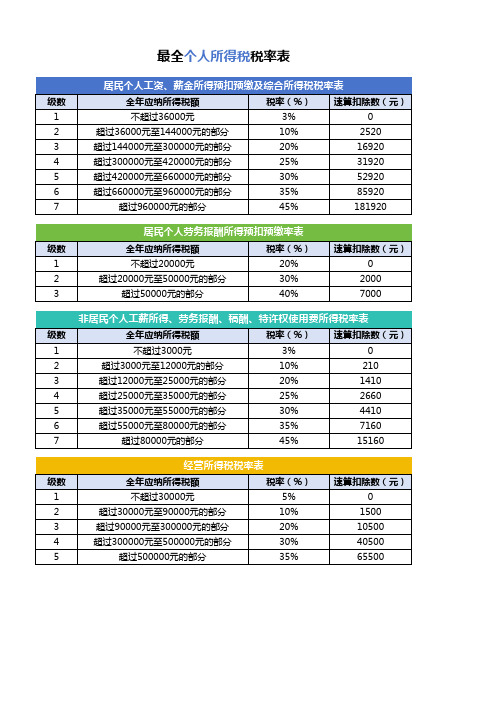

最全个人所得税税率表

20%

1410

超过25000元至35000元的部分

25%

2660

超过35000元至55000元的部分

30%

4410

超过55000元至80000元的部分

35%

7160

超过80000元的部分

45%

15160

级数 1 2 3 4 5

经营所得税税率表

全年应纳所得税额税率(%)Fra bibliotek不超过30000元

5%

超过30000元至90000元的部分

10%

超过90000元至300000元的部分

20%

超过300000元至500000元的部分

30%

超过500000元的部分

35%

速算扣除数(元) 0

1500 10500 40500 65500

最全个人所得税税率表

级数 1 2 3 4 5 6 7

居民个人工资、薪金所得预扣预缴及综合所得税税率表

全年应纳所得税额

税率(%) 速算扣除数(元)

不超过36000元

3%

0

超过36000元至144000元的部分

10%

2520

超过144000元至300000元的部分

20%

16920

超过300000元至420000元的部分

25%

31920

超过420000元至660000元的部分

30%

52920

超过660000元至960000元的部分

35%

85920

超过960000元的部分

45%

181920

级数 1 2 3

居民个人劳务报酬所得预扣预缴率表

全年应纳所得税额

税率(%)

“全年一次性奖金”个人所得税纳税筹划

“全年一次性奖金”个人所得税纳税筹划缴纳税费是每个公民的义务,为职工代扣代缴个人所得税也是各个企事业单位的职责和任务。

本文主要针对在进行企事业单位职工的全年一次性奖金计税办法时所存在的问题以及案例分析说明,进一步提出了新税法下减轻职工个人所得税税负的集中纳税筹划方法,从而能够帮助企事业单位员工全年一次性奖金个人所得税的税负相对公平、减少税金负担、从而提高职工收入的目的。

标签:全年一次性奖金;个人所得税;纳税筹划近年来,随着我国经济体系的快速发展,各企事业单位的规模和经济效益也得到了大规模的提升,伴随着收入分配制度的改革,企事业单位的职工奖励工资(全年一次性奖金)占职工收入的工资比重也越来越大。

合理运用税法的规定,保证单位职工的奖金在企事业单位内部具有公平性,进而提高广大职工的工作积极性,这些是大部分企事业单位财务人员经常会遇见并且需要解决的重要问题。

一、分析个人所得税年终奖纳税筹划政策以国家税务总局核发的文件——《关于调整个人获得全年一次性奖金等计算征收个人所得税方法问题的通如》(国税发[2018]164号)中的规定是作为个人所得税年终奖纳税筹划的政策依据。

从2018起,国家税务总局对关于个人获得全年一次性奖金征收个税政策进行了调整,纳税人如果获得全年一次性奖金(以下简称为年终奖)需要单独作为一个月薪金所得进行计算并缴纳相应的税款,年终奖可以单独作为一个月工资薪金所得计算个人所得税.该计税办法只允许纳税人在一个纳税年度内采用一次。

二、新税法下全面一次性奖金所得税缴纳存在问题对个人在单位某个月取得的全年一次性奖金,可以将这一奖金数额先除以12个月,然后再按除法后的商数以确定其适用的税率和速算扣除数。

而在国税发[2018]164号文件之前,个人所取得的年终奖金是以全额的方式确定其对应的税率及速算扣除数的。

相比较而言,现在实施的规定的缴税额度较过去的已经有了大幅度的降低,显然纳税人的税负有了很大程度的下降。

财税-个人所得税节税筹划案例分析

先进行个人所得税节税筹划案例分析,李教授是一位专家,与某高科技企业签订服务合同,每年可获劳务报酬50000元,但李教授要支付交通费等费用10000元。

我们看看如何签订这个劳务合同对李教授才有利。

方案一:全额签订劳务报酬合同。

李教授与企业全额签订劳务报酬合同,这也是目前劳务报酬合同中比较常见的条款,大致意思是:企业支付李教授全部劳务报酬50000元,合作期间李教授发生的交通费等由自己承担。

李教授纳税和收益数据计算如下:个人所得税额=50000元×(1-20%)×30%-2000元=10000元,实际收益=合同收入-费用-个人所得税=50000元-10000元-10000元=30000元方案二:净额签订劳务报酬合同。

李教授与企业净额签订合同,也就是仅就能拿到手的实际劳务报酬签订合同,大致意思是:企业支付李教授劳务报酬40000元,合作期间李教授发生的交通费等所有相关费用由企业承担。

李教授纳税和收益数据计算如下:个人所得税额=40000元×(1-20%)×30%-2000元=7600元,实际收益=合同收入-个人所得税=40000元-7600元=32400元方案三:分别签订两个劳务报酬合同。

如果李教授是专家,对企业的发展能起到指导和顾问作用,在与企业签订合同时,就可分工作和顾问两项劳务分别签订合同,一个合同大致意思是:企业支付李教授顾问费用20000元,合同签订后即付;另一个合同大致意思是:企业支付李教授劳务报酬20000元,完工支付(两次付款期要分开,按相关税法规定,两次收入至少要间隔1个月,否则要合并纳税);合作期间李教授发生的交通费等所有相关费用由企业承担。

李教授纳税和收益数据计算如下:个人所得税额=20000元×(1-20%)×20%+20000元×(1-20%)×20%=6400元,实际收益=合同收入-个人所得税=20000元+20000元-6400元=33600元方案四:签订税后劳务报酬合同。

个人所得税测算模板(最全)

12000 25000 12000-25000 20%

25000 35000 25000-35000 25%

35000 55000 35000-55000 30%

55000 80000 55000-80000 35%

80000 -

80000 45%

速算扣除数 0 210

1410 2660 4410 7160 15160

方案1

月

年合计

42000 504000

5000

60000

800

9600

2000

24000

200

2400

1000

12000

1000

12000

1500

18000

1000

12000

0

0

0

0

500

6000

0

0

348000

55080

296000

57790

800000 112870 14.1%

方案2

月

年合计

45000

660000 960000 660000-960000 35%

960000 -

960000 45%

速算扣除数 0

2520 16920 31920 52920 85920 181920

年终奖计算到月的个税税率表

月下限 月上限 个税级次

税率

-

3000

3000 3%

3000 12000

3000-12000 10%

项目

综合所得 免征额 社保 公积金 商业险 赡养老人 子女教育 租房或房贷 三胎 继续教育 大病医疗 养老金 捐赠

方案基数(月)

方案1 方案2

个人所得税的纳税筹划分析

个人所得税的纳税筹划分析目前,我国的个人所得税征收群体主要为工薪阶层,自实施至2011年税改前,大约有8400万人缴纳这个税种,2011年新税改后大约有2400万人缴纳。

征收群体比较单一,与市场经济形成的收入结构不配比,个人所得税纳税筹划认识仍处于初级阶段,如何获得最大的收益是普遍关注的问题。

一、个人所得税纳税筹划的思路在取得收入的时候,大家应该提前对自己将要取得的收入进行安排,制定合理避税计划。

通过收入的时间和数量,支付方式变化,抓住一切可以扣除费用的机会,降低名义收入额,进而降低税率档次,充分利用税收优惠政策,以降低税负或免除税负。

通过对华光公司的实地调研,对经常碰到的有关个人所得税的问题,进行了梳理,可以从以下几方面考虑纳税筹划:(一)若收入性质不是很明确,可以转化税目,采用低税率个人所得税采用比例税率与超额累进制税率。

如工资薪金收入的税率是7级累进税率3%-45%,个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用5级累进税率5%~35%。

如常州华光公司,工程项目实行员工承包制,每个项目承包额从十几万到几百万不等,那对承包人取得收入,财务部根据金额大小,建议承包人在工资薪金所得税目、对企业承包经营所得税目中转化,选择低税率进行纳税筹划,这样让承包人可以少缴个人所得税。

(二)为降低税率,寻找临界点进行筹划利用临界点选择税率,以此控制税负。

如该公司员工每次增长工资的时候,经常反映加了工资,实际拿到手的反而没有增加工资前取得的实际收入多。

因为工资薪金采用7级累进税率,各级速算扣除数也不同,所以工资增长后采用高一级税率,速算扣除数变化,导致实际取得收入反而减少,使得员工空欢喜一场。

公司财务部人员在工作中,建议员工特别要注意速算级率,在人事部门同意加工资时,按增加后的先预先计算看是否扣的多,若有增加后反而扣的多的情况和人事部提前协商增加的工资数。

同时建议人事部把一部分加班工资挪到下个月计算发放。

个人所得税的纳税筹划与案例分析

吉祥公司可抵扣200万元的企业所得

税。

纳税筹划方案节税为53+200=

(四)自产货物且安装

文件依据《关于纳税人销售自产货物 提供增值税劳务并同时提供建筑业劳 务征收流转税问题的通知 》(国税发 [2002]117号 )规定:“纳税人以签 订建设工程施工总包或分包合同方式 开展经营活动时,销售自产货物、提 供增值税应税劳务,并同时提供建筑 业劳务同时符合以下条件的,对销售 自产货物和提供增值税应税劳务取得 的收入征收增值税,提供建筑业劳务 收入(不包括按规定应征收增值税的自 产货物和增值税应税劳务收入)征收营 业税

建筑安装企业在提供劳务时,有两种 选择,一是劳务分包形式,另一种是 招聘员工的方式,哪种方式更好呢?

例:吉祥公司承包一项工程,其

中有劳务8000万元,可以采取临时招

聘员工方式,亦可以采取劳务分包方

式。从税收角度分析:

劳务分包勿需缴纳营业税,由提 供劳务的建安公司缴纳。

而招聘员工需缴纳营业税240万元, 而且因计税工资的原因,税前不一定 能全扣除!

筹划前:按每月3万元支付劳务报 酬,李某的个税为

[30000×(1-20%)×30%- 2000]×12=62400元。

筹划后:一是由吉祥公司负担每月 的交通费、住宿费、生活费、办公用 品费等相关费用全年共计3万元(分 解费用);

另外将提供劳务分为设计与安装两项 来分别计算劳务费(分解项目);

付款方式分为13次(增加次数),

递延收入、纳税主体:物业、) 5、从组织形式入手。(混合销售)

二、案例分析

(一)改变合同形式,将包工包料合同 改为甲供设备的形式。

文件依据:《营业税暂行条例实施细 则》的规定,对于安装工程,如果安 装的设备价值作为安装工程产值的, 其营业额应包括设备的价款在内。不 作为工程产值的,不征收营业税。 例:吉祥公司承包某上市公司的火电 厂建设项目,其中设备金额为3亿元。

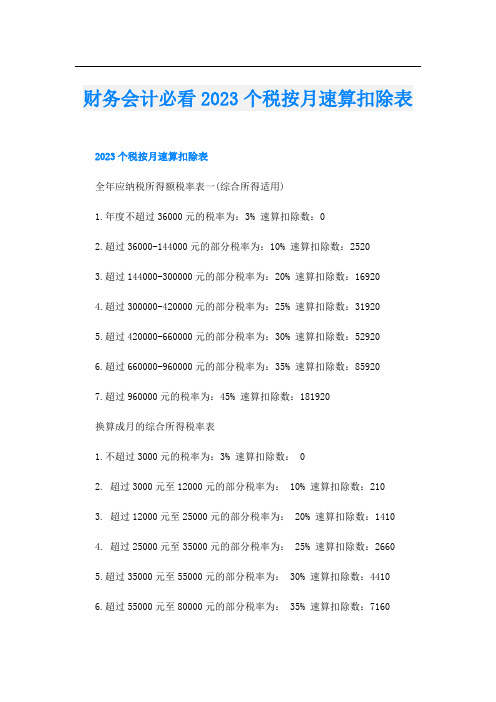

财务会计必看2023个税按月速算扣除表

财务会计必看2023个税按月速算扣除表2023个税按月速算扣除表全年应纳税所得额税率表一(综合所得适用)1.年度不超过36000元的税率为:3% 速算扣除数:02.超过36000-144000元的部分税率为:10% 速算扣除数:25203.超过144000-300000元的部分税率为:20% 速算扣除数:169204.超过300000-420000元的部分税率为:25% 速算扣除数:319205.超过420000-660000元的部分税率为:30% 速算扣除数:529206.超过660000-960000元的部分税率为:35% 速算扣除数:859207.超过960000元的税率为:45% 速算扣除数:181920换算成月的综合所得税率表1.不超过3000元的税率为:3% 速算扣除数: 02. 超过3000元至12000元的部分税率为: 10% 速算扣除数:2103. 超过12000元至25000元的部分税率为: 20% 速算扣除数:14104. 超过25000元至35000元的部分税率为: 25% 速算扣除数:26605.超过35000元至55000元的部分税率为: 30% 速算扣除数:44106.超过55000元至80000元的部分税率为: 35% 速算扣除数:71607.超过80000元的部分税率为: 45% 速算扣除数:15160个税怎么申报个税申报是指个人所得税的纳税人按照国家政策规定自行申报应缴纳的税款。

以下是申报个税的步骤:准备资料:纳税人需要准备好相关的身份证明、收入证明、纳税申报表等资料,以便进行申报。

选择申报方式:纳税人可以选择网上申报、窗口申报、委托申报等多种方式进行申报。

提交申报:纳税人可以根据选择的方式将申报资料提交给相关部门或机构进行审核。

缴纳税款:审核通过后,纳税人需要按照政策规定及时缴纳应缴纳的税款。

缴税要多少工资一般来说,工资达到一定数额才需要缴纳个人所得税,具体数额因地区和政策规定而异。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1695.1 1823.33

1825 5295 10245.2 11482.5 11485 21045 25995.25 27645 27745 103995 123245.3 131495

16305.9 17460 17475

适用10%税率, 税后收入减少

。 平衡点,与临 界点税后收入 一致,即18001 —19283.33区

分

5、超过 35000 元

至 55000 元的部

30

分

6、超过 55000 元

至 80000 元的部

35

分

7、超过 80000 元 的部分

45

0 105 555 1005

5000 8000 12500 38500

60000 96000 150000 462000

2755

58500

702000

5505 13505

447501 960001

660000 960000

195245 330495

同税率全年收 同税率全年个 入上限合计 税上限合计

78000 150000 258000

1080 9435 35985

882000

196935

1362000

360185

1962000

600435

全年个人所得税税收

★ 个税起征点3500元

级数全月应纳税 所得额

税率(%) 速算扣除数

月工薪上限 (元)

月工资

全年月工资上 限

1、不超过 1500 元的

3

2、超过 1500 元 至 4500 元的部分

10

3、超过 4500 元 至 9000 元的部分

20

4、超过 9000 元

至 35000 元的部

25

83500

1002000

年一次性奖金收入 18000

应纳税额 540

税后收入

备注

17460

临界点。适用 3%税率的最大

数。

18001 19283.33 19300 54000 54001 60187.5 60200 108000 108001 114600 115000 420000 420001 447500

临界点。适用 30%税率的最大

数。

适用35%税率, 税后收入减少

。 平衡点,与临 界点税后收入

一致,即 660001—

税后收入增加 。

临界点。适用 35%税率的最大

数。

适用45%税率, 税后收入减少

。 平衡点,与临 界点税后收入

一致,即 960001—

税后收入增加 。

全年个人所得税税收筹划分析表

月工资

131495.3 195245 225495.4 241786.5 241784 330495 418495.5 490495 490495.5

316005.7 464755 434505.7 464755 464756 629505 541505.6 629505 629505.6

税后收入增加 。

税后收入增加

48705 43755.8 48705 48715

临界点。适用 10%税率的最大

数。

适用20%税率, 税后收入减少

。 区

税后收入增加

86955 82005.75

86955 87255 316005 296755.7 316005

临界点。适用 20%税率的最大

数。

适用25%税率, 税后收入减少

。 平衡点,与临 界点税后收入

一致,即 108001—

税后收入增加 。

临界点。适用 25%税率的最大

数。

适用30%税率, 税后收入减少

。 平衡点,与临 界点税后收入

一致,即 420001—

447501 660000 660001 706538.5 706540 960000 960001 1120000 1120001

年终奖

年终奖有效下限(按 年终奖上限(按月纳

全年个税上限 月纳税所得超出 税所得超出3500元 年终奖上限个税

3500元计)

计)

540

0

18000

540

4140

19300

54000

5295

14940

60200

108000

21045

92940

115000

420000

103995

164940 269940