国寿2013新康宁定期B款费率

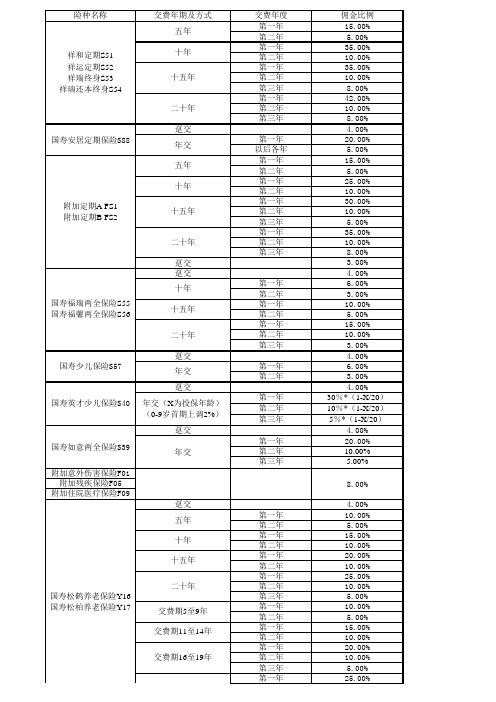

中国人寿佣金比例表

十年

瑞鑫

十五年

二十年

第四年 第五年 趸交 十年交 第一年 第二年 第三年 以后各年 第一年 第二年 第三年 第四年 第五年 以后各年 第一年 第二年 第三年 以后各年 第一年 第二年 第三年 第四年 第五年 以后各年 第一年 第二年 第三年 以后各年 第一年 第二年 第三年 以后各年

国寿康宁终身重大疾病 保险

五、代办费 Y14 Y15 Y20 S64 D31 1.50% 1.50% 2.00% 1.00% 15.00%

第二年 第三年 第一年 4% 25% 35% 4% 10% 15% 20% 25% 30% 30% 4% 20% 30% 30% 40% 交费年度

10.00% 5.00% 第二年 10.00% 10.00% 0.00% 4.00% 5.00% 10.00% 10.00% 10.00%

第三年 0 5% 0 0 0 0% 5% 5% 0 0 0 0

(分红型)S77 十年 趸交 3年交 5年交 美满一生S93 8年交

第三年 第一年 第二年 第三年 第一年 第二年 第一年 第二年 第三年 第一年 第二年 第三年 第一年 第二年 第三年 第一年 第二年 第三年 第一年 第二年 第三年 第一年 第二年 第一年 第二年 第一年 第二年 第三年 第一年 第二年 第三年 第一期 第二期 第一年 第二年 第一年 第二年 第三年 6000以内 6000以上 第一年 第二年 第三年 第一年 第二年 第三年 第四年 第五年

十年、十二年、十五交

二十年交

十年交 国寿个人养老年金保险 (分红型) 二十年交

第三年

第四年 第五年 第一年 第二年

第三年

第四年 第五年 第一年 第二年 第三年 第四、五年 第一年 第二年 第三年 第四年 以后各年 交费年度 第一年 第二年 第三年 第四、五年 第一年 第二年 第三年 第四年 以后各年

国寿康宁定期重大疾病保险利益条款

国寿康宁定期重大疾病保险利益条款中国人寿保险股份有限公司国寿康宁定期重大疾病保险利益条款第一条保险合同构成国寿康宁定期重大疾病保险合同(以下简称本合同)由保险单及所附国寿康宁定期重大疾病保险利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡出生三十日以上、六十五周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条保险期间本合同的保险期间为本合同生效之日起至被保险人年满七十周岁的年生效对应日止。

第四条重大疾病本合同所指重大疾病,是被保险人发生符合以下定义所述条件的疾病、疾病状态或手术,共计二十种,其中第一种至第十七种为中国保险行业协会制定的《重大疾病保险的疾病定义使用规范》中列明的疾病,其余为本公司增加的疾病。

重大疾病的名称及定义如下:一、恶性肿瘤:指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。

经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。

下列疾病不在保障范围内:1. 原位癌;2. 相当于Binet分期方案A期程度的慢性淋巴细胞白血病;3. 相当于Ann Arbor分期方案I期程度的何杰金氏病;4. 皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);5. TNM分期为T1NM期或更轻分期的前列腺癌;6. 感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

二、急性心肌梗塞:指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。

须满足下列至少三项条件:1. 典型临床表现,例如急性胸痛等;2. 新近的心电图改变提示急性心肌梗塞;3. 心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;4. 发病90天后,经检查证实左心室功能降低,如左心室射血分数低于50%。

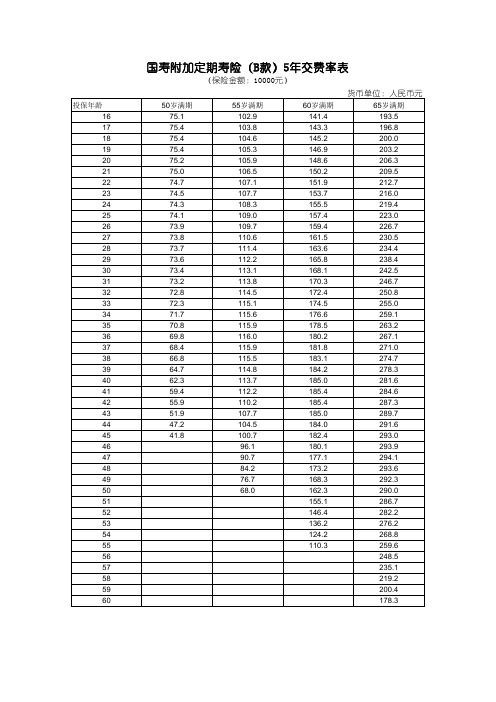

国寿附加康宁两全保险(2013 版)(B 款)利益条款

中国人寿保险股份有限公司国寿附加康宁两全保险(2013版)(B款)利益条款第一条 保险合同构成国寿附加康宁两全保险(2013版)(B款)合同(以下简称本附加合同)附加于“国寿康宁定期重大疾病保险(2013版)(B款)保险合同”(以下简称主合同)投保。

本附加合同由保险单及所附国寿附加康宁两全保险(2013版)(B款)利益条款(以下简称本附加合同利益条款)、个人保险基本条款(以下简称本附加合同基本条款)、现金价值表、声明、批注、批单以及与本附加合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条 投保范围凡十八周岁以上、五十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条 保险期间本附加合同的保险期间为本附加合同生效之日起至被保险人年满七十周岁的年生效对应日止。

第四条 保险责任在本附加合同保险期间内,本公司承担以下保险责任:一、身故保险金被保险人于本附加合同生效之日起一百八十日内因疾病身故,本附加合同终止,本公司按照本附加合同所交保险费(不计利息)的105%给付身故保险金;被保险人因前述以外情形身故,本附加合同终止,本公司按被保险人身故当时下列两者的较大值给付身故保险金。

1.本附加合同的所交保险费(不计利息)×105%;2.本附加合同的现金价值。

二、满期保险金被保险人生存至保险期间届满的年生效对应日,本附加合同终止,本公司按主合同及本附加合同的所交保险费(不计利息)之和给付满期保险金。

第五条 责任免除因下列任何情形之一导致被保险人身故,本公司不承担给付身故保险金的责任:一、投保人对被保险人的故意杀害、故意伤害;二、被保险人故意犯罪或抗拒依法采取的刑事强制措施;三、被保险人在本附加合同成立或最后复效之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;四、被保险人服用、吸食或注射毒品;五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;六、被保险人在本附加合同效力最后恢复之日起一百八十日内因疾病;七、战争、军事冲突、暴乱或武装叛乱;八、核爆炸、核辐射或核污染。

国寿康宁保AB款产品介绍38页

以客户需求为导向:投保范围全年龄段、保险期间长短结合、价格功能高低搭配

(30岁/男/10年交/保险金额10万)

终身

短期

康悦C

338元/年起

中期:30年

康宁保A (返本)

病种:120种 价格:2560元 保险期:30年

投保年龄:18周岁——50周岁 缴费方式:10、20年交 保险期间:30年

1、国寿康宁保两全保险(A款)——主险

合同条款核心内容

1、基本保险金额

本合同的基本保险金额是指本合同保险单上载明的保险金额,若本合同附加的“国寿附加康宁保提前给付重大疾病保 险(A款)合同”(以下简称附加合同)发生保险事故并给付重大疾病保险金,则本合同的基本保险金额减少为零。

被保险人于本附加合同生效(或最后复效)之日起一百八十日后,因首次发生并经确诊的疾病导致被保险人初次发生并经专科医生明确 诊断患本附加合同所指的重大疾病(无论一种或多种),本附加合同终止,本公司按本附加合同基本保险金额给付重大疾病保险金。若因 意外伤害导致上述情形,不受一百八十日的限制。

条款解析:

① 180天内,罹患重疾,给付所交保险费(不计利息) ② 180天后,罹患重疾,给付基本保险金额

234

1

5保障全120种重疾 Nhomakorabea行业最优

价格低

价格超低 实惠划算

能返本

30年返本 免费保障

有收益

30年保障 还有收益

组合优

多款搭配 组合超强

10种

重大疾病终身保险、重大 疾病定期保险(96版

120种

国寿康宁保 (A款)

30岁男性基本保额15万元,保险期间30年,

中国人寿国寿附加定期寿险(B款)费率表

国寿附加定期寿险(B款)20年交费率表

(保险金额:10000元) 货币单位:人民币元

投保年龄 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 50岁满期 22.2 22.3 22.4 22.3 22.3 22.2 22.1 22.1 22.0 22.0 21.9 21.9 21.9 21.9 21.9 55岁满期 30.5 30.8 31.0 31.2 31.4 31.6 31.7 31.9 32.1 32.3 32.6 32.8 33.1 33.4 33.7 33.9 34.2 34.4 34.6 34.7 60岁满期 41.9 42.5 43.0 43.5 44.0 44.5 45.0 45.6 46.1 46.7 47.3 48.0 48.6 49.3 50.0 50.7 51.4 52.1 52.8 53.5 54.1 54.6 55.2 55.6 56.0 65岁满期 57.3 58.3 59.3 60.2 61.1 62.1 63.0 64.0 65.1 66.2 67.3 68.5 69.7 70.9 72.2 73.5 74.8 76.2 77.5 78.8 80.2 81.5 82.8 84.0 85.2 86.4 87.5 88.5 89.4 90.2

国寿附加定期寿险(B款)趸交费率表

(保险金额:10000元) 货币单位:人民币元

投保年龄 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 50岁满期 322.0 323.1 323.4 323.1 322.4 321.4 320.3 319.3 318.4 317.6 317.0 316.5 316.0 315.4 314.7 313.6 312.1 309.9 307.1 303.5 298.8 293.0 285.8 277.0 266.5 253.9 239.1 221.8 201.7 178.5 55岁满期 441.1 445.2 448.7 451.6 454.1 456.6 459.0 461.6 464.3 467.3 470.6 474.0 477.5 481.1 484.7 488.0 490.9 493.4 495.4 496.6 497.0 496.3 494.5 491.2 486.4 479.7 471.0 459.9 446.3 429.8 409.9 386.4 358.7 326.5 289.0 60岁满期 606.2 614.6 622.4 629.8 636.9 644.1 651.3 658.8 666.7 674.9 683.5 692.4 701.6 710.9 720.4 729.8 739.0 747.9 756.5 764.5 771.8 778.4 783.9 788.3 791.4 792.8 792.5 790.2 785.5 778.3 768.2 754.7 737.4 716.0 689.9 658.5 621.1 577.0 525.5 465.8 60岁满期 829.9 843.9 857.6 871.1 884.4 898.0 911.8 926.0 940.8 956.1 971.9 988.2 1005.0 1022.2 1039.7 1057.3 1074.9 1092.6 1110.0 1127.3 1144.1 1160.4 1176.0 1190.7 1204.5 1216.9 1228.0 1237.4 1245.0 1250.4 1253.3 1253.4 1250.3 1243.6 1232.8 1217.4 1196.7 1170.1 1137.0 1096.5 1047.9 989.6 920.6 839.7 745.2

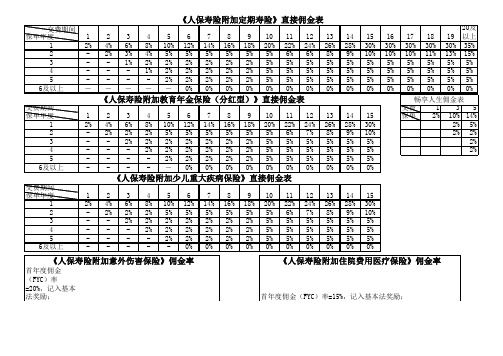

中国人保佣金率表

《人保寿险人生无忧意外伤害保险》佣金率

《人保寿险综合意外伤害保险》佣金率

直接佣金率=20%

记入基本法奖励.

直接佣金率=15%

记入基本法奖励.

交费期间 保单年度

《人保寿险金色朝阳少儿定期寿险》直接佣金表

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

1

2% 4% 6% 8% 10% 12% 14% 16% 18% 20% 22% 24% 26% 28% 30%

1

直接佣金率

第1个保单年度

2%

第2个保单年度直接佣金率

-

5

10

15

20

10%

20%

30%

35%

5%

5%

10%

15%

第3个保单年度直接佣金率

-

2%

5%

5%

5%

第4个保单年度直接佣金率

-

第5个保单年度直接佣金率

-

2%

5%

5%

5%

2%

5%

5%

5%

----

2% 2% 2% 2% 2% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5%

----

- 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

《人 保寿 险长 寿安 康年 金保 险 (分 红 型) 》直 接佣 金表

交费 期间

保单 年1 度2 34 56 78 9 10 11 12 13 1240 及

5

----

2% 2% 2% 2% 2% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5%

6及以上

-----

[中国人寿营销险种]康宁定期保险简介

![[中国人寿营销险种]康宁定期保险简介](https://img.taocdn.com/s3/m/b6b98e6631b765ce050814c2.png)

[中国人寿营销险种]康宁定期保险简介健康是现代社会关注的热门话题,买一份康宁定期保险,多一层健康保障。

哪些人可以投保:1. 凡65周岁以下,身体健康者均可作为被保险人。

2. 被保险人本人或对其具有保险利益的人可作为投保人。

本保险的特点:1. 交费方式灵活:有一次性交费和分期交费供您选择,分期交费的交费期间又分为10年和20年。

2. 可自动垫交保险费:只要保单现金价值的余额足够抵交所欠保费及利息,即使您末按期交费,本公司可为您自动垫交所欠保费,保单继续有效。

3. 可在保单现金价值余额内申请借款。

4. 可选择减额交清保险。

投保人可以按本合同当时的现金价值在扣除欠交的保险费及利息借款及利息后的余额, 作为一次交清的全部保险费, 以相同的合同条件减少保险金额, 本合同继续有效( 此项选择不适用于次标准体的保险合同).5. 可转换权益: 在本合同有效期间内, 投保人可于合同生效满两年后任一年的生效对应日, 将本合同转换为本公司当时认可的终身保险、两全保险或养老保险合同而无须核保。

您可获得的保险保障:1. 重大疾病保障:被保险人在本合同生效(或复效)之日起180日后初次发生,并确诊患有本保险规定的重大疾病时,本公司按基本保额给付重大疾病保险金,本合同终止。

2. 身故保障: 被保险人身故,本公司按基本保额给付身故保险金,本合同终止。

3. 高残保障: 被保险人身体高度残疾,本公司按基本保额给付高残保险金,本合同终止。

4. 返还保险费: 被保险人生存到70周岁的生效对应日,本公司返还所交付的保险费,本合同终止。

康宁定期保险费率表保险金额:1000元货币单位:人民币元投保年龄一次交清十年年交二十年年交男性女性男性女性男性女性 1 173 131 22 16 12 9 5 184 14023 17 13 10 10 205 15626 20 15 11 15 231 176 2922 17 13 20 259 199 33 2519 15 25 292 227 38 29 2217 30 330 259 43 34 25 2035 374 296 50 39 30 24 40 422 339 58 47 37 30 45 473 389 69 56 47 39 50 526 446 84 71 67 59 55 583 512 11299 60 655 602 214 211 65 810 809此简介仅供参考,一切权益以保险条款为准。

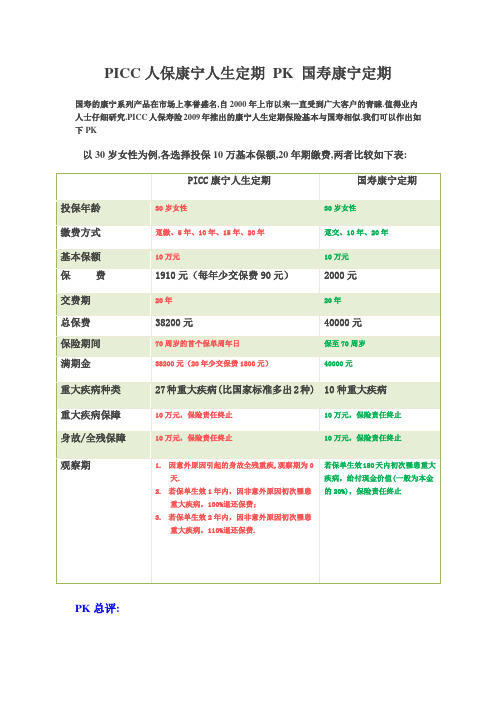

PICC人保康宁人生定期 PK 国寿康宁定期

PICC人保康宁人生定期PK 国寿康宁定期

国寿的康宁系列产品在市场上享誉盛名,自2000年上市以来一直受到广大客户的青睐.值得业内人士仔细研究.PICC人保寿险2009年推出的康宁人生定期保险基本与国寿相似.我们可以作出如下PK

以30岁女性为例,各选择投保10万基本保额,20年期缴费,两者比较如下表:

PK总评:

1. 国寿是国内最在的人寿保险公司,旗下的康宁定期在市场上影响力相当长远,几乎可以用家喻户晓来形容。

而PICC人保寿险旗下的康定人生定期于2009年1月1日正式上市,与国寿相比,产品更实惠一些,且重疾保障的种类符合国家的重疾定义标准,并且比国家标准多出2种,这个优势十明显。

2. 人保的康宁人生定期观察期长达2年,这是她的不足之处,但是如果被保险人身体健康,又何在乎这2年呢?从产品订价的角度来讲,2年的观察期,可以规避大部分道德风险,极大地减少了带病投保的可能,从而可大大降低观察期内的赔付率。

降低赔付率就等于降低了承保成本,最终产品费率也就有了较强竞争力!这也是PICC康宁人生定期保险胜出一筹的重要原因。

3. 因为PICC人保康宁人生上市较晚,设计这个产品时,缴费的方式多了几种选择,这让客户有更多的选择。

4. 了解中国保险发展史的人士其实都清楚,国寿曾是中国人保集团下的一个子公司(1996-2003年),原名为中保人寿,2003年改组后正式更为中国人寿,并且独立。

这就意味着,国寿的康宁定期应该是在中国人保集团旗下期间研发上市的(当时应是2000年前后),如果把国寿康宁当成第一代产品。

那么,中国人保2005年成立中国人民人寿保险公司,再次研发的产品----康宁人生定期就理所当然成为第二代产品,产品有优势就不言而喻了。

PICC。