2018注册会计师考试《财管》第二章公式大全

2018注册会计师考试《财管》第二章公式大全

2018年注册会计师考试报名进入倒计时,注会的难度是大家有目共睹的,知识点难,公式复杂难记,重点章节多,全书几乎都是重点。为了帮助大家在厚厚的教材中掌握重要公式,中公会计小编整理了2018注册会计师考试《财管》第二章公式大全。

第二章财务报表分析和财务预测

1.营运资本=流动资产–流动负债=长期资本–长期资产

2.流动比率=流动资产/流动负债

3.速动比率=速动资产/流动负债

4.现金比率=货币资金/流动负债

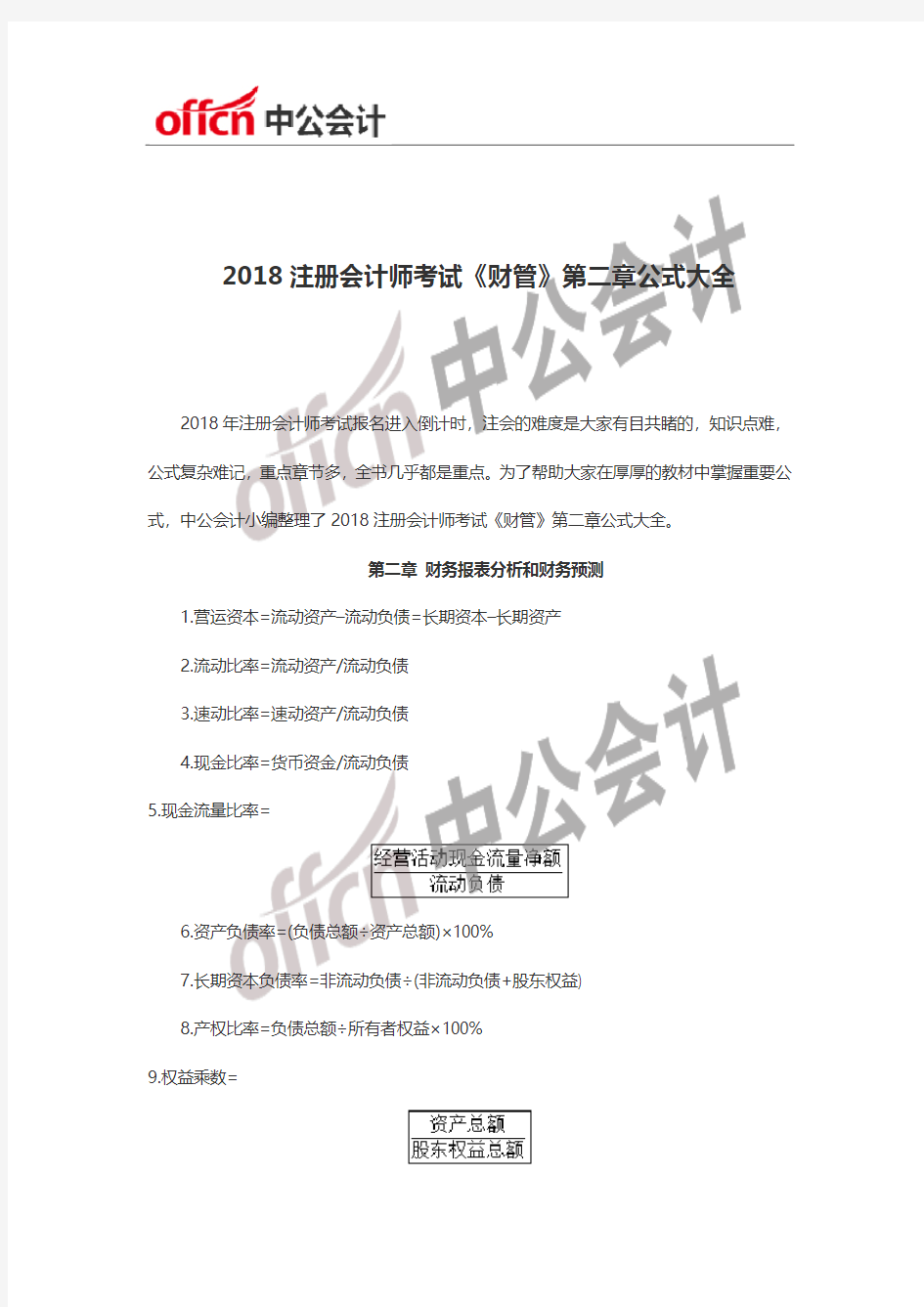

5.现金流量比率=

6.资产负债率=(负债总额÷资产总额)×100%

7.长期资本负债率=非流动负债÷(非流动负债+股东权益)

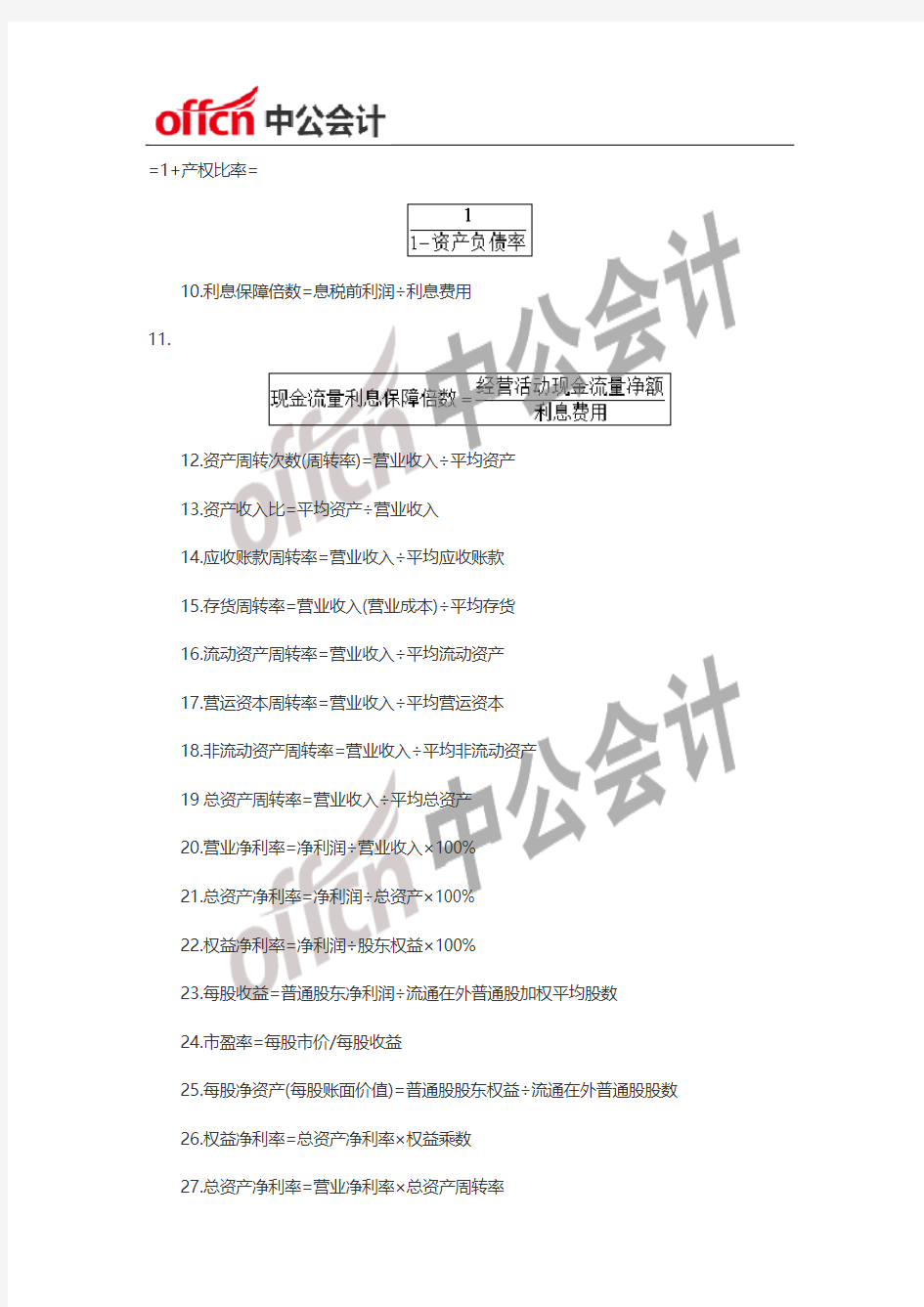

9.权益乘数=

=1+产权比率=

10.利息保障倍数=息税前利润÷利息费用

11.

12.资产周转次数(周转率)=营业收入÷平均资产

13.资产收入比=平均资产÷营业收入

14.应收账款周转率=营业收入÷平均应收账款

15.存货周转率=营业收入(营业成本)÷平均存货

16.流动资产周转率=营业收入÷平均流动资产

17.营运资本周转率=营业收入÷平均营运资本

18.非流动资产周转率=营业收入÷平均非流动资产

19总资产周转率=营业收入÷平均总资产

20.营业净利率=净利润÷营业收入×100%

21.总资产净利率=净利润÷总资产×100%

22.权益净利率=净利润÷股东权益×100%

23.每股收益=普通股东净利润÷流通在外普通股加权平均股数

24.市盈率=每股市价/每股收益

25.每股净资产(每股账面价值)=普通股股东权益÷流通在外普通股股数

26.权益净利率=总资产净利率×权益乘数

27.总资产净利率=营业净利率×总资产周转率

28.权益净利率=营业净利率×总资产周转率×权益乘数

29.融资总需求=净经营资产的增加=预计净经营资产-基期净经营资产

30.融资总需求=净经营资产的增加=增加的经营资产-增加的经营负债

31.外部融资额=增加的营业收入×经营资产销售百分比-增加的营业收入×经营负债销售百分比-可动用金融资产-预计营业收入×预计税后经营净利率×(1-预计股利支付率)

32.外部融资销售增长比=经营资产销售百分比-经营负债销售百分比- [(1+销售增长率)÷销售增长率]×预计税后经营净利率×(1-预计股利支付率)

33.内含增长率=【(税后经营净利润÷净经营资产)×利润留存率】/【1-【(税后经营净利润÷净经营资产)×利润留存率】

34.可持续增长率=股东权益增长率=

=营业净利率×期末总资产周转率×期末总资产期初权益乘数×本期利润留存率

35.可持续增长率=

=(营业净利率×期末总资产周转率×期末权益乘数×本期利润留存率)/(1-营业净利率×期末总资产周转率×期末权益乘数×本期利润留存率)=(期末权益净利率×本期利润留存率)/(1-期末权益净利率×本期利润留存率)

36.外部融资额=外部融资额占销售增长百分比×销售增长额

37.销售增长率=(1+通货膨胀率)×(1+销量增长率)-1

中公会计预祝您考试通过!

2018注册会计师考试《财管》第二章公式大全

2018注册会计师考试《财管》第二章公式大全 2018年注册会计师考试报名进入倒计时,注会的难度是大家有目共睹的,知识点难,公式复杂难记,重点章节多,全书几乎都是重点。为了帮助大家在厚厚的教材中掌握重要公式,中公会计小编整理了2018注册会计师考试《财管》第二章公式大全。 第二章财务报表分析和财务预测 1.营运资本=流动资产–流动负债=长期资本–长期资产 2.流动比率=流动资产/流动负债 3.速动比率=速动资产/流动负债 4.现金比率=货币资金/流动负债 5.现金流量比率= 6.资产负债率=(负债总额÷资产总额)×100% 7.长期资本负债率=非流动负债÷(非流动负债+股东权益) 9.权益乘数=

=1+产权比率= 10.利息保障倍数=息税前利润÷利息费用 11. 12.资产周转次数(周转率)=营业收入÷平均资产 13.资产收入比=平均资产÷营业收入 14.应收账款周转率=营业收入÷平均应收账款 15.存货周转率=营业收入(营业成本)÷平均存货 16.流动资产周转率=营业收入÷平均流动资产 17.营运资本周转率=营业收入÷平均营运资本 18.非流动资产周转率=营业收入÷平均非流动资产 19总资产周转率=营业收入÷平均总资产 20.营业净利率=净利润÷营业收入×100% 21.总资产净利率=净利润÷总资产×100% 22.权益净利率=净利润÷股东权益×100% 23.每股收益=普通股东净利润÷流通在外普通股加权平均股数 24.市盈率=每股市价/每股收益 25.每股净资产(每股账面价值)=普通股股东权益÷流通在外普通股股数 26.权益净利率=总资产净利率×权益乘数 27.总资产净利率=营业净利率×总资产周转率

财务管理计算公式整理汇总完整

财务管理计算公式整理汇总(1) 一、基本的财务比率 (一)变现能力比率 1、流动比率 流动比率=流动资产÷资产负债 2、速动比率 速动比率=(流动资产-存货)÷流动负债 3、保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债 (二)资产管理比率 1、营业周期 营业周期=存货周转天数+应收账款周转天数 2、存货周转天数 存货周转率=销售成本÷平均存货 存货周转天数=360÷存货周转率 3、应收账款周转天数 应收账款周转率=销售收入÷平均应收账款 应收账款周转天数=360÷应收账款周转率 “销售收入”数据来自利润表,是指扣除折扣和折让后的销售净额。 4、流动资产周转率 流动资产周转率=销售收入÷平均流动资产 5、总资产周转率=销售收入÷平均资产总额 (三)负债比率 1、资产负债率 资产负债率=(负债总额÷资产总额)×100% 2、产权比率 产权比率=(负债总额÷股东权益)×100% 3、有形净值债务率 有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100% 4、已获利息倍数 已获利息倍数=息税前利润÷利息费用 长期债务与营运资金比率=长期负债÷(流动资产-流动负债) 5、影响长期偿债能力的其他因素 (1)长期租赁 (2)担保责任 (3)或有项目 (四)盈利能力比率 1、销售净利率 销售净利率=(净利润÷销售收入)×100% 2、销售毛利率 销售毛利率=[(销售收入-销售成本)÷销售收入]×100% 3、资产净利率 资产净利率=(净利润÷平均资产总额)×100%

4、净资产收益率 净资产收益率=净利润÷平均净资产×100% 二、财务报表分析的应用 (一)杜帮财务分析体系 1、权益乘数 权益乘数=1÷(1-资产负债率) 2、权益净利率 权益净利率=资产净利率×权益乘数 =销售净利率×资产周转率×权益乘数 (二)上市公司财务比率 1、每股收益 每股收益=净利润÷年末普通股份总数 =(净利润-优先股股利)÷(年度股份总数-年度末优先股数)2、市盈率 市盈率(倍数)=普通股每股市价÷普通股每股收益 3、每股股利 每股股利=股利总额÷年末普通股股份总数 4、股票获利率 股票获利率=普通股每股股利÷普通股每股市价×100% 5、股利支付率 股利支付率=(普通股每股股利÷普通股每股净收益)×100% 6、股利保障倍数 股利保障倍数=普通股每股净收益÷普通股每股股利 =1÷股利支付率 7、每股净资产 每股净资产=年度末股东权益÷年度末普通股数 8、市净率 市净率(倍数)=每股市价÷每股净资产 (三)现金流量分析 1、流动性分析 (1)现金到期债务比 现金到期债务比=经营现金流量净额÷本期到期的债务 (2)现金流动负债比 现金流动负债比=经营现金流量净额÷流动负债 (3)现金债务总额比 现金债务总额比=经营现金流量净额÷债务总额 2、获取现金能力分析 (1)销售现金比率 销售现金比率=经营现金流量净额÷销售额 (2)每股经营现金流量净额 每股经营现金流量净额=经营现金流量净额÷普通股股数

CPA考试公式汇总

CPA考试《财务成本管理》公式汇总 财务报表分析 1、流动比率=流动资产÷流动负债 2、速动比率=速动资产÷流动负债 保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债 3、营业周期=存货周转天数+应收账款周转天数 4、存货周转率(次数)=销售成本÷平均存货其中:平均存货=(存货年初数+存货年末数)÷2 存货周转天数=360/存货周转率=(平均存货×360)÷销售成本 5、应收账款周转率(次)=销售收入÷平均应收账款 其中:销售收入为扣除折扣与折让后的净额;应收账款是未扣除坏账准备的金额 应收账款周转天数=360÷应收账款周转率=(平均应收账款×360)÷销售收入净额 6、流动资产周转率(次数)=销售收入÷平均流动资产 7、总资产周转率=销售收入÷平均资产总额 8、资产负债率=(负债总额÷资产总额)×100% (也称举债经营比率) 9、产权比率=(负债总额÷股东权益)×100% (也称债务股权比率) 10、有形净值债务率=[负债总额÷(股东权益-无形资产净值)] ×100% 11、已获利息倍数=息税前利润÷利息费用 长期债务与营运资金比率=长期负债÷(流动资产-流动负债) 12、销售净利率=(净利润÷销售收入)×100% 13、销售毛利率=[(销售收入-销售成本)÷销售收入]×100% 14、资产净利率=(净利润÷平均资产总额)×100% 15、净资产收益率=净利润÷平均净资产(或年末净资产)×100% 或=销售净利率×资产周转率×权益乘数 16、权益乘数=资产总额÷所有者权益总额=1÷(1-资产负债率)=1+产权比率 17、平均发行在外普通股股数=∑(发行在外的普通股数×发行在外的月份数)÷12 18、每股收益=净利润÷年末普通股份总数=(净利润-优先股利)÷(年末股份总数-年末优先股数) 19、市盈率(倍数)=普通股每市价÷每股收益 20、每股股利=股利总额÷年末普通股股份总数 21、股票获利率=普通股每股股利÷普通股每股市价 22、市净率=每股市价÷每股净资产 23、股利支付率=(每股股利÷每股净收益)×100% 股利保障倍数=股利支付率的倒数 24、留存盈利比率=(净利润-全部股利)÷净利润×100% 25、每股净资产=年末股东权益(扣除优先股)÷年末普通股数(也称每股账面价值或每股权益) 26、现金到期债务比=经营现金净流入÷本期到期的债务(指本期到期的长期债务与本期应付票据) 现金流动负债比=经营现金净流入÷流动负债 现金债务总额比=经营现金净流入÷债务总额(计算公司最大的负债能力) 27、销售现金比率=经营现金净流入÷销售额 每股营业现金净流量=经营现金净流入÷普通股数 全部资产现金回收率=经营现金净流入÷全部资产×100% 28、现金满足投资比=近5年经营活动现金净流入÷近5年资本支出、存货增加、现金股利之和 现金股利保障倍数=每股营业现金净流入÷每股现金股利 29、净收益营运指数=经营净收益÷净收益=(净收益-非经营收益)÷净收益 现金营运指数=经营现金净流量÷经营所得现金(经营所得现金=经营

注册会计师考试-财管各章公式汇总

注会财管各章公式汇总 第二章财务报表分析 1.净营运资本=流动资产-流动负债=长期资本-长期资产 流动比率=流动资产/流动负债=1÷(1-净营运资本÷流动资产) 速动比率=速动资产/流动负债 现金比率=(货币资金+交易性金融资产)/流动负债 现金流量比率=经营活动现金净流量/流动负债 2.资产负债率=负债/资产 产权比率=负债/所有者权益 权益乘数=资产/所有者权益 长期资本负债率=非流动负债÷(非流动负债+所有者权益) 利息保障倍数=息税前利润÷利息费用 现金流量利息保障倍数=经营活动现金净流量÷利息费用 经营现金流量债务比=经营活动现金净流量÷债务总额 3.①应收帐款周转率(次数)=销售收入÷应收帐款 应收帐款周转天数(周期)=365÷应收帐款周转率 应收帐款与收入比=应收帐款÷销售收入 ②存货周转率=销售收入(或销售成本)÷存货(存货周转率:评估资产变现能力 销售收入 评估存货管理业绩销售成本 存货周转天数=365÷存货周转率 存货与收入比=存货÷收入 ③流动资产周转率=收入÷流动资产 流动资产周转天数=365÷流动资产周转率 流动资产与收入比=流动资产÷收入 ④净营运资本周转率=收入/净营运资本 净营运资本周转天数=365÷净营运资本周转率 ⑤非流动资产周转率=收入/非流动资产 非流动资产周天数=365÷非流动资产周转率 ⑥总资产周转率=收入/资产 总资产周天数=365÷总资产周转率 资产与收入比=资产/收入 4.销售净利率=净利/收入 资产净利率=净利/资产=销售净利率×资产周转率 权益净利率=净利/权益=销售净利率×资产周转率×权益乘数5.市盈率=每股市价/每股盈余 每股盈率=净利润(归属普通股股东)÷加权平均股数 市净率=每股市价/每股净资产 市销率=每股市价/每股销售收入 6.净(金融)负债=金融负债-金融资产 净经营资产=经营资产-经营负债 净经营资产=(净)投资资本=净负债+所有者权益 =净经营性营运成本+净经营性长期资产

会计基础公式大全

会计基础公式大全 1.资产类: 资产=权益 资产=债权人权益+所有者权益 资产=负债+所有者权益 收入—费用=利益 资产=负债+所有者权益+(收入—费用) 因此:资产+费用=负债+所有者权益+收入 2.资产类、负债类账户期末余额 1)资产类账户期末余额=期初余额+本期借方发生额—本期贷方发生额(费用类与资产类相同) 2)负债类账户期末余额=期初余额—本期借方发生额+本期贷方发生额(所有者权益、收入与负债类相同) 3.借贷记账法试算平衡公式: 全部账户本期借方发生额合计=全部账户本期贷方发生额合计 全部账户借方期初余额合计=全部账户贷方期初余额合计 全部账户借方期末余额合计=全部账户贷方期末余额合计 4、资产负债表期末余额取得计算公式:(此借方、贷方是指其所属明细账借贷方)

1)货币资金期末余额=现金+银行存款+其他货币资金(即:现金、银行存款及其他货币资金借方余额合计) 2)累计折旧=买入价—残值(残值=固定资产原值*5%) 固定资产净值=固定资产原值—累计折旧 3)资产类(余额在借方) 应付账款期末余额=应收借方+预收借方 预收账款期末余额=预收贷方+应收贷方 4)负债类(余额在贷方) 应付账款期末余额=应付贷方+预付贷方 预收账款期末余额=预收贷方+应收贷方 5、利润计算公式: 营业利润=主营业务利润+其他业务利润—期间费用 主营业务利润=主营业务收入—主营业务成本—主营业务税金及附加 其他业务利润=其他业务收入—其他业务支出 期间费用=营业费用+管理费用+财务费用即:营业利润=主营业务收入+其他业务收入—主营成本—主营税金及附加—管理费用—营业费用—财务费用—其他业务支出 利润总额=营业利润+投资收益+营业外收入—营业外支出 净利润=利润总额—所得税 6、企业未达账项调节方法:

cpa财管公式汇总

2019年注册会计师考试《财务成本管理》教材重要公式汇总说明: 1.特别提示:财管学习中,思路比公式更为重要,公式仅仅是思路的外在体现; 2.不必记忆公式的字母表示,重在其运用,考试的时候直接带入数字列式即可; 3.以下的公式总结,仅仅列出重要公式,以供大家参考;由于时间有限,不妥之处,还望谅解! 第二章财务报表分析和财务预测 【学习要求】 1.熟练掌握财务评价指标的计算公式; 2.理解管理用财务报表各项目之间的逻辑联系; 3.掌握内含增长率和可持续增长率的计算; 4.理解外部筹资额的计算步骤。 一、财务评价指标 (一)短期偿债能力比率 1.营运资本=流动资产-流动负债=长期资本-长期资产 2.流动比率=流动资产÷流动负债; 3.速动比率=速动资产÷流动负债 4.现金比率=货币资金÷流动负债 5.现金流量比率=经营活动现金流量净额÷流动负债 【记忆】短期偿债能力的比率指标,其分母均为流动负债,区别在分子,分子的记忆可以通过其指标名称得出。 (二)长期偿债能力比率 1.资产负债率=总负债÷总资产; 2.产权比率=总负债÷股东权益; 3.权益乘数=总资产÷股东权益 【思考】资产负债率为60%,请计算权益乘数和产权比率。 4.长期资本负债率=非流动负债÷(非流动负债+股东权益) 5.利息保障倍数=息税前利润÷利息费用 【提示1】息税前利润=利润总额+利息费用=净利润+所得税费用+利息费用; 【提示2】分子中的利息费用仅仅指利润表中“费用化”部分,分母的利息费用不仅包括计入利润表的费用化利息,还包括计入资产负债表的资本化利息,即“全部利息”。 6.现金流量利息保障倍数=经营活动现金流量净额÷利息费用 【提示】此处分母的利息费用,和利息保障倍数的分母相同,即“全部利息”。 7.现金流量与负债比率=经营活动现金流量净额÷负债总额 (三)营运能力比率 1.应收账款周转率(次)=营业收入÷应收账款

注会《财务成本管理》各章节公式(参考Word)

第二章财务报表分析 1.净营运资本=流动资产-流动负债=长期资本-长期资产 流动比率=流动资产/流动负债=1÷(1-净营运资本÷流动资产) 速动比率=速动资产/流动负债 现金比率=(货币资金+交易性金融资产)/流动负债 现金流量比率=经营活动现金净流量/流动负债 2.资产负债率=负债/资产 产权比率=负债/所有者权益 权益乘数=资产/所有者权益 长期资本负债率=非流动负债÷(非流动负债+所有者权益) 利息保障倍数=息税前利润÷利息费用 现金流量利息保障倍数=经营活动现金净流量÷利息费用 经营现金流量债务比=经营活动现金净流量÷债务总额 3.①应收帐款周转率(次数)=销售收入÷应收帐款 应收帐款周转天数(周期)=365÷应收帐款周转率 应收帐款与收入比=应收帐款÷销售收入 ②存货周转率=销售收入(或销售成本)÷存货(存货周转率:评估资产变现能力销售收入 评估存货管理业绩销售成本 存货周转天数=365÷存货周转率 存货与收入比=存货÷收入 ③流动资产周转率=收入÷流动资产 流动资产周转天数=365÷流动资产周转率 流动资产与收入比=流动资产÷收入 ④净营运资本周转率=收入/净营运资本 净营运资本周转天数=365÷净营运资本周转率 ⑤非流动资产周转率=收入/非流动资产 非流动资产周天数=365÷非流动资产周转率 ⑥总资产周转率=收入/资产 总资产周天数=365÷总资产周转率 资产与收入比=资产/收入 4.销售净利率=净利/收入 资产净利率=净利/资产=销售净利率×资产周转率 权益净利率=净利/权益=销售净利率×资产周转率×权益乘数 5.市盈率=每股市价/每股盈余 每股盈率=净利润(归属普通股股东)÷加权平均股数 市净率=每股市价/每股净资产 市销率=每股市价/每股销售收入

50套会计常用公式汇总

50套会计常用公式汇总 50套会计常用的公式 一、计算利息的公式 (一)利率 储蓄存款利率由国家统一规定,人民银行挂牌公告。利率也称为利息率,是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。年利率以百分比表示,月利率以千分比表示,日利率以万分比表示。如年息九厘写为9%,即每百元存款定期一年利息9元,月息六厘写为6‰,即每千元存款一月利息6元,日息一厘五毫写为 1.5%00,即每万元存款每日利息l元5角,目前我国储蓄存款用月利率挂牌。为了计息方便,三种利率之间可以换算,其换算公式为:年利率÷12=月利率月利率÷30=日利率 年利率÷360=日利率 (二)计息起点 储蓄存款利息计算时,本金以“元”为起息点,元以下的角、分不计息,利息的金额算至分位,分位以下四舍五入。分段计息算至厘位,合计利息后分以下四舍五入。 (三)存期计算规定 1、算头不算尾,计算利息时,存款天数一律算头不算尾,即从存入日起算至取款前一天止; 2、不论闰年、平年,不分月大、月小,全年按360天,每月均

按30天计算; 3、对年、对月、对日计算,各种定期存款的到期日均以对年、对月、对日为准。即自存入日至次年同月同日为一对年,存入日至下月同一日为对月; 4、定期储蓄到期日,如遇例假不办公,可以提前一日支取,视同到期计算利息,手续同提前支取办理。 二、计算利息基本方法 由于存款种类不同,具体计息方法也各有不同,但计息的基本公式不变,即利息是本金、存期、利率三要素的乘积,公式为:利息=本金*利率*时间.如用日利率计算,利息=本金×日利率×存款天数 如用月利率计算,利息=本金×月利率×月数 (一)计算过期天数的方法 过期天数=(支取年-到期年)×360+支取月、日数-到期月、日数(二)计算利息的方法 1、百元基数计息法。适用于定期整存整取、活期存单式储蓄种类的利息计算。 2、积数计息法。适用于零存整取储蓄利息的计算,也可用于计算活期存折的利息。 3、利余计息法。适用于活期存折储蓄利息的计算。 三、各储蓄种类的利息计算 (一)活期储蓄

CPA-财务管理公式大全

财管公式 一、财务比率分析(★) 1.短期偿债能力比率 1)相对数: ①营运资本=流动资产-流动负债 2)绝对数: ①流动比率=流动资产÷流动负债=长期资本-长期资产 ②速动比率(酸性)=速动资产÷流动负债 ③现金比率=货币资金÷流动负债 ④现金流量比率=经营活动现金流量净额÷流动负债 2.长期偿债能力比率 1)还本能力 ①资产负债率=总负债÷总资产 ②长期资本负债率=非流动负债 非流动负债+股东权益 ③权益乘数=资产÷股东权益=1 =1+产权比率 1?资产负债率 ④产权比率=负债÷股东权益 ⑤现金流量负债比=经营活动现金流量净额÷债务总额 ⑥长期资本负债率=非流动负债 非流动负债+股东权益 2)付息能力 ①利息保障倍数=息税前利润÷利息费用=净利润+利息费用+所得税费用 利息费用 ②现金流量利息保障倍数=经营活动现金流量净额÷利息费用 3.营运能力比率 1)周转次数or周转率=营业收入÷XX资产 2)周转天数=365÷周转次数or周转率 3)资产收入比=XX资产÷营业收入 4.盈利能力比率 1)营业净利率=净利润÷营业收入×100% 2)资产净利率=净利润÷总资产×100% 3)权益净利率=净利润÷股东权益×100% 5.市价比率 1)净收益: ①每股收益=普通股东净利润÷流通在外普通股加权平均股数 ②市盈率=每股市价÷每股收益 2)净资产 ①每股净资产(每股账面价值)=普通股股东权益÷流通在外普通股数 ②市净率(市账率)=每股市价/每股净资产 3)营业收入 ①每股营业收入=营业收入÷流通在外普通股加权平均股数 ②市销率=每股市价÷每股营业收入

6. 杜邦分析体系 1) 权益净利率=资产净利率×权益乘数= 净利润资产 × 资产 所有者权益 2) 资产净利率=营业净利率×资产周转率= 净利润 营业收入 × 营业收入资产 3) 权益净利率=营业净利率×资产周转率×权益乘数 7. 管理用财务报表体系 1) 管理用资产负债表 ① 经营 a) 经营营运资本=经营流动资产-经营流动负债 b) 净经营长期资产=经营长期资产-经营长期负债 c) 净经营资产=经营资产-经营负债=经营营运资本+净经营长期资产 ② 金融 净负债=金融负债-金融资产 ③ 净经营资产=净负债+所有者权益 2) 管理用利润表 ① 经营活动 税后经营利润=营业收入-不含利息的经营成本费用±营业外收支-经营利润所得税费用 ② 金融活动 a) -金融损益=财务费用±金融资产公允价值变动损益±金融资产减值损失±金融资产投资损 益 b) 税后利息费用=税前利息费用-利息费用减少所得税 ③ 净利润=税后经营净利润-税后利息费用 3) 管理用现金流量表 ① 剩余流量法(从实体现金流量的来源分析) a) 实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出 =税后经营净利润-净经营资产的增加 b) 营业现金毛流量=税后经营净利润+折旧与摊销 c) 营业现金净流量=营业现金毛流量-经营营运资本增加 d) 资本支出=净经营长期资产增加+折旧与摊销 ② 融资现金流量法(从实体现金流量的去向分析) a) 实体现金流量=股权现金流量+债务现金流量 b) 负债现金流量=税后利息-新借负债本金(或+偿还负债本金)=税后利息-净负债增加 c) 股权现金流量=股利-股票发行(或+股票回购)=股利-股权资本净增加 4) 管理用财务分析体系 ① 权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆 =净经营资产净利率+经营差异率×净财务杠杆 =净经营资产净利率+杠杆贡献率 ② 净经营资产净利率=税后经营净利润÷净经营资产=税后经营净利率×净经营资产周转次数 ③ 税后利息率=税后利息费用÷净负债 ④ 净财务杠杆=净负债÷股东权益 ⑤ 净经营资产净利率?税后利息率 二、财务预测的步骤和方法 1. 销售百分比法 1) 预计需要外部融资=融资总需求-可动用的金融资产-留存收益的增加

工作中最常用的excel函数公式大全,会计

工作中最常用的excel函数 公式大全,会计 一、数字处理 1、取绝对值 =ABS(数字) 2、取整 =INT(数字) 3、四舍五入 =ROUND(数字,小数位数) 二、判断公式 1、把公式产生的错误值显示为空 公式:C2 =IFERROR(A2/B2,"") 说明:如果是错误值则显示为空,否则正常显示。

2、IF多条件判断返回值 公式:C2 =IF(AND(A2<500,B2="未到期"),"补款","") 说明:两个条件同时成立用AND,任一个成立用OR函数。 三、统计公式 1、统计两个表格重复的内容 公式:B2

=COUNTIF(Sheet15!A:A,A2) 说明:如果返回值大于0说明在另一个表中存在,0则不存在。 2、统计不重复的总人数 公式:C2 =SUMPRODUCT(1/COUNTIF(A2:A8,A2:A8)) 说明:用COUNTIF统计出每人的出现次数,用1除的方式把出现次数变成分母,然后相加。

四、求和公式 1、隔列求和 公式:H3 =SUMIF($A$2:$G$2,H$2,A3:G3) 或 =SUMPRODUCT((MOD(COLUMN(B3:G3),2)=0)*B3:G3) 说明:如果标题行没有规则用第2个公式

2、单条件求和 公式:F2 =SUMIF(A:A,E2,C:C) 说明:SUM IF函数的基本用法 3、单条件模糊求和

公式:详见下图 说明:如果需要进行模糊求和,就需要掌握通配符的使用,其中星号是表示任意多个字符,如"*A*"就表示a前和后有任意多个字符,即包含A。 4、多条件模糊求和 公式:C11 =SUMIFS(C2:C7,A2:A7,A11&"*",B2:B7,B11) 说明:在sumifs中可以使用通配符*

注册会计师CPA财管公式大全

注册会计师C P A财管 公式大全 Document number【AA80KGB-AA98YT-AAT8CB-2A6UT-A18GG】

注册会计师(CPA)财管公式大全 【最新资料,WORD文档,可编辑】 注册会计师(CPA)财管公式大全 注册会计师(CPA )财管公式大全 以下是理臣 CPA 培训班老师给大家整理的财管公式大全,快收藏起来慢慢看吧! 1、利率 =纯粹利率通货膨胀附加率风险附加率 2、流动比率 =流动资产 /流动负债 3、速动比率 =(流动资产 -存货) /流动负债 4、保守速动比率=(现金短期证券应收票据应收账款净额) /流动负债 5、营业周期 =存货周转天数应收账款周转天数 6、存货周转率(次数) =销售成本 /平均存货其中:平均存货 =(存货年初数存货年末数) /2 存货周转天数 =360/存货周转率 =(平均存货 *360) /销售成本 7、应收账款周转率(次) =销售收入 /平均应收账款 其中:销售收入为扣除折扣与折让后的净额;应收账款是未扣除坏账准备的金额应收账款周转天数 =360/应收账款周转率 =(平均应收账款 *360) /主营业务收入净额 8、流动资产周转率(次数) =销售收入 /平均流动资产 9、总资产周转率 =销售收入 /平均资产总额 10、资产负债率 =负债总额 /资产总额 11、产权比率 =负债总额 /所有者权益 12、有形净值债务率 =负债总额 /(股东权益 -无形资产净值 ) 13、已获利息倍数 =息税前利润 /利息费用

14、销售净利率 =净利润 /销售收入 *100% 15、销售毛利率 =(销售收入 -销售成本 )/销售收入 *100% 16、资产净利率 =净利润 /平均资产总额 17、净资产收益率 =净利润 /平均净资产 (或年末净资产 )*100%或销售净利率*资产周转率 *权益乘数或资产净利率 *权益乘数 18、权益乘数 =平均资产总额 /平均所有者权益总额 =1/(1-资产负债率) 19、平均发行在外普通股股数 =∑ 21、市盈率 =普通股每市价 /每股收益 22、每股股利 =股利总额 /年末普通股总数 23、股票获利率 =普通股每股股利 /每股市价 24、市净率 =每股市价 /每股净资产 25、股利支付率 =普通股每股股利 /普通股每股净收益 *100% 26、股利保障倍数 =股利支付率的倒数 =普通股每股净收益 /普通股每股股利 27、留存盈利比率 =(净利润 -全部股利 )/净利润 *100% 28、每股净资产 =年末股东权益 (扣除优先股 )/年末普通股数 29、现金到期债务比 =经营现金净流入 /本期到期的债务 =经营现金净流入 /(到期长期债务应付票据) 30、现金流动负债比 =经营现金流量 /流动负债 31、现金债务总额比 =经营现金流入 /债务总额 32、销售现金比率 =经营现金流量 /销售额 33、每股营业现金净流量 =经营现金净流量 /普通股数 34、全部资产现金回收率 =经营现金净流量 /全部资产 *100% 35、现金满足投资比 =近 5年经营活动现金净流量 /近 5年资本支出、存货增加、现金股利之和 36、现金股利保障倍数 =每股营业现金净流量 /每股现金股利 37、净收益营运指数 =经营净收益 /净收益 =(净收益 -非经营收益 )/净收益 38、现金营运指数 =经营现金净收益 /经营所得现金 (=净收益 -非经营收益 非付现费用 ) 39、外部融资额 =(资产销售百分比 -负债销售百分比 )*新增销

会计最常用的公式大全

会计最常用的公式大全(50条) 1、计算利息的公式 (1)利率 储蓄存款利率由国家统一规定,人民银行挂牌公告。利率也称为利息率,是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。年利率以百分比表示,月利率以千分比表示,日利率以万分比表示。如年息九厘写为9%,即每百元存款定期一年利息9元,月息六厘写为6‰,即每千元存款一月利息6元,日息一厘五毫写为1.5,即每万元存款每日利息l元5角,目前我国储蓄存款用月利率挂牌。为了计息方便,三种利率之间可以换算,其换算公式为:年利率÷12=月利率月利率÷30=日利率 年利率÷360=日利率 (2)计息起点 储蓄存款利息计算时,本金以“元”为起息点,元以下的角、分不计息,利息的金额算至分位,分位以下四舍五入。分段计息算至厘位,合计利息后分以下四舍五入。 (3)存期计算规定 ①算头不算尾,计算利息时,存款天数一律算头不算尾,即从存入日起算至取款前一天止; ②不论闰年、平年,不分月大、月小,全年按360天,每月均按30天计算; ③对年、对月、对日计算,各种定期存款的到期日均以对年、对月、对日为准。即自存入日至次年同月同日为一对年,存入日至下月同一日为对月;

④定期储蓄到期日,如遇例假不办公,可以提前一日支取,视同到期计算利息,手续同提前支取办理。 (4)计算利息基本方法 由于存款种类不同,具体计息方法也各有不同,但计息的基本公式不变,即利息是本金、存期、利率三要素的乘积,公式为:利息=本金*利率*时间.如用日利率计算,利息=本金×日利率×存款天数 如用月利率计算,利息=本金×月利率×月数 ①计算过期天数的方法 过期天数=(支取年-到期年)×360 支取月、日数-到期月、日数 ②计算利息的方法 a.百元基数计息法。适用于定期整存整取、活期存单式储蓄种类的利息计算。 b.积数计息法。适用于零存整取储蓄利息的计算,也可用于计算活期存折的利息。 c.利余计息法。适用于活期存折储蓄利息的计算。 (5)各储蓄种类的利息计算 ①活期储蓄 a.活期储蓄存款在办理存取业务时,应逐笔在帐页上结出利息余额,俟储户清户时一次计付利息。 b.活期储蓄(存折)存款每年结息一次(每年六月三十日为结息日)。结息时可把“元”以上利息并入本金,“元”以下角分部分转入下年利息余额内。 c.活期储蓄存款在存入期间遇有利率调整,按结息日挂牌公告的活期储蓄存款利率计算利息。全部支取活期储蓄存款,按清户日挂牌公告的活期储蓄存款利率计付利息。 d.活期储蓄的利息计算公式。

2019年注会财管公式汇总(达江老师整理)

2019 年注册会计师考试《财务成本管理》教材重要公式汇总说明: 1.特别提示:财管学习中,思路比公式更为重要,公式仅仅是思路的外在体现; 2.不必记忆公式的字母表示,重在其运用,考试的时候直接带入数字列式即可; 3.以下的公式总结,仅仅列出重要公式,以供大家参考;由于时间有限,不妥之处,还望谅解! 第二章财务报表分析和财务预测 【学习要求】 1.熟练掌握财务评价指标的计算公式; 2.理解管理用财务报表各项目之间的逻辑联系; 3.掌握内含增长率和可持续增长率的计算; 4.理解外部筹资额的计算步骤。 一、财务评价指标 (一)短期偿债能力比率 1.营运资本=流动资产-流动负债=长期资本-长期资产 2.流动比率=流动资产÷流动负债; 3.速动比率=速动资产÷流动负债 4.现金比率=货币资金÷流动负债 5.现金流量比率=经营活动现金流量净额÷流动负债 【记忆】短期偿债能力的比率指标,其分母均为流动负债,区别在分子,分子的记忆可以通过其指标名称得出。 (二)长期偿债能力比率 1.资产负债率=总负债÷总资产; 2.产权比率=总负债÷股东权益; 3.权益乘数=总资产÷股东权益 【思考】资产负债率为 60%,请计算权益乘数和产权比率。 4.长期资本负债率=非流动负债÷(非流动负债+股东权益) 5.利息保障倍数=息税前利润÷利息费用 【提示 1】息税前利润=利润总额+利息费用=净利润+所得税费用+利息费用; 【提示 2】分子中的利息费用仅仅指利润表中“费用化”部分,分母的利息费用不仅包括计入利润表的费用化利息,还包括计入资产负债表的资本化利息,即“全部利息”。 6.现金流量利息保障倍数=经营活动现金流量净额÷利息费用 【提示】此处分母的利息费用,和利息保障倍数的分母相同,即“全部利息”。 7.现金流量与负债比率=经营活动现金流量净额÷负债总额 (三)营运能力比率 1.应收账款周转率(次)=营业收入÷应收账款

最新商贸企业会计常用公式汇总

商贸企业会计常用公 式汇总

商贸企业会计常用公式汇总 1.商品资金计划指标预计计划期初商品资金=计算时商品资金实际结存额+(预期报告期期末购进额+预计报告期调入额+预计报告期加工成品收回额)-(预计报告期期末销售及调出额-报告期毛利额+预计报告期加工原料付出额+预计报告期商品损耗额) 计划期末商品资金=(预计计划期初商品资金结存额+计划期购进额+计划期调入额+计划期加工成品收回额)-(计划期销售及调出额-计划期毛利额+计划期加工原料付出额+计划期商品损耗额) 2.在途现金 在途现金=平均每日销售额×现金销售的比重×每日未及送存银行的比重 3.委托银行收款资金 委托银行收款资金=计划期采用托收承付结算方式的平均每日销售额(进价)×托收货款平均在途天数 托收货款平均在途天数=平均委托收款占用额/平均每日托收销售额 托收银行收款资金=计划期采用托收承付结算方式的销售额(进价)×委托银行收款平均余额占销售的比重(%) 4.商品资金周转率 商品资金周转次数=商品纯销售额/商品资金平均占用额 商品资金周转天数=(平均商品资金占用额×报告期天数)/商品纯销售额或=报告期天数/商品资金周转次数 5.商品销售成本

批发企业商品销售成本的计算方法,在实行数量进价金额核算的情况下,商品销售成本的计算方法有: 加权平均法,其计算公式为: 加权平均单价=(期初结存商品金额+本期收入商品金额-本期非销售付出商品金额)/(期初结存商品数量+本期收入商品数量-本期非销售付出商品数量) 商品销售成本=本期商品销售数量×加权平均单价 或以期末结存商品数量乘经加权平均单价,计算出期末结存商品金额,再计算商品销售成本,其计算公式为: 期末结存商品金额=期末结存商品数量×加权平均单价 商品销售成本=期初结存商品金额+本期收入商品金额-本期非销售付出商品金额-期末结存商品金额 最后进价法,其计算公式为: 期末结存商品金额=期末结存商品数量*主要进货地区的最后一次进货单价商品销售成本=期初结存商品金额+本期收入商品金额-本期非销售付出商品金额-期末结存商品金额 分批实际进价法,其计算公式为: 每批商品销售成本=每批商品实际进货单价×每批商品销售数量 毛利率计算法,其计算公式为: 商品销售毛利=本用商品销售额×上季实际或本季计划毛利率 商品销售成本=本月商品销售额-商品销售毛利 或=本月商品销售额×(1-上季实际或本季计划毛利率)

会计常用公式

会计常用公式 一、试算平衡表计算公式: 1、全部帐户期初借方余额合计=全部帐户期初贷方余额合计 2、全部帐户本期借方发生额合计=全部帐户本期贷方发生额合计 3、全部帐户期末借方余额合计=全部帐户期末贷方余额合计 二、银行存款余额调节表计算公式: 企业银行存款日记账调整前余额+银行已收企业未收款项-银行已付企业未付款项= 银行对账单调整前余额+企业已收银行未收款项-企业已付银行未付款项 三、账户计算公式: 1、基本公式:期初余额+本期增加发生额-本期减少发生额=期末余额 2、资产类:期初余额+本期借方发生额-本期贷方发生额=期末余额 3、权益类:期初余额+本期贷方发生额-本期借方发生额=期末余额 四、资产负债表计算公式: 1、货币资金:库存现金+银行存款+其他货币资金 2、应收帐款:应收帐款明细帐借方余额+预收帐款明细帐借方余额-坏帐准备 3、预付帐款:预付帐款明细帐借方余额+应付帐款明细帐借方余额 4、应付帐款:应付帐款明细帐贷方余额+预付帐款明细帐贷方余额 5、预收帐款:预收帐款明细帐贷方余额+应收帐款明细帐贷方余额 6、存货:在途物资(材料采购)+原材料±材料成本差异(商品进销差价)+库存商品+发出商品+委托加工物资+周转材料+生产成本-存货跌价准备 7、固定资产:固定资产-累计折旧-固定资产减值准备 8、无形资产:无形资产-累计摊销-无形资产减值准备 9、未分配利润:利润分配±本年利润 10、一年内到期的非流动资产(负债)要由非流动资产(负债)中减出单独列示 五、利润表计算公式: 1、营业利润:营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益 2、利润总额:营业利润+营业外收入-营业外支出

cpa财务管理公式大全[1]

第一章财务管理总论 本章重要知识点 企业三种财务管理目标的优缺点; 影响财务管理目标实现的因素; 股东、经营者和债权人利益的冲突与协调; 财务管理的原则; 金融资产的特点和金融市场利率的决定因素。 1、企业价值增加=权益价值增加+债务价值增加 2、营业现金净流量=营业现金流入-营业现金流出 =营业收入-付现成本-所得税 =营业收入-(付现成本+折旧)-所得税+折旧 =营业税后利润+折旧 3、利率=纯粹利率+通货膨胀附加率+风险附加率 4、无风险报酬率=纯粹利率+通货膨胀附加率,国库券利率近似等于无风险报酬率;在没有通货膨胀时,国库券的利率可以近似看作纯粹利率。 第二章财务报表分析 本章重要知识点 财务分析的基本方法(重点是因素分析法) 基本财务比率的计算与分析 传统财务分析体系 改进的财务分析体系 1、短期偿债能力比率的计算与分析(5个) 营运资本=流动资产-流动负债=长期资本-非流动资产 营运资本配置比率=营运资本/流动资产 流动比率=流动资产/流动负债 流动比率=1÷(1-营运资本/流动资产) 现金比率=(货币资金+交易性金融资产)/流动负债 现金流量比率=经营现金流量÷流动负债 2、长期偿债能力比率 资产负债率=负债总额/资产总额 产权比率=负债总额/股东权益 权益乘数=总资产/股东权益 权益乘数=1﹢产权比率 权益乘数=1÷(1+资产负债率) 长期资本负债率= 利息保障倍数=息税前利润/利息费用 现金流量利息保障倍数=经营现金流量/利息费用 现金流量债务比=经营现金流量/债务总额 3、资产管理比率 应收账款周转次数=销售收入/应收账款 应收账款周转天数=365/应收账款周转次数 应收账款与收入比=应收账款/销售收入 存货周转次数=销售收入/存货 存货周转天数=365/存货周转次数 存货与收入比=存货/销售收入 流动资产周转次数=销售收入/流动资产 流动资产周转天数=365/流动资产周转次数 流动资产与收入比=流动资产/销售收入

50个常用会计计算公式一目了然

50个常用会计计算公式一目了然 50个常用会计公式:利息计提、坏账计提、折旧计提、增值税计算、流动比率、存货周转率、应收帐款周转率、销售净利率、投资报酬率等。 一、计算利息的公式 (一)利率储蓄存款利率由国家统一规定,人民银行挂牌公告。利率也称为利息率,是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。年利率以百分比表示,月利率以千分比表示,日利率以万分比表示。如年息九厘写为9%,即每百元存款定期一年利息9元,月息六厘写为6‰,即每千元存款一月利息6元,日息一厘五毫写为1.5,即每万元存款每日利息l元5角,目前我国储蓄存款用月利率挂牌。为了计息方便,三种利率之间可以换算,其换算公式为:年利率÷12=月利率月利率÷30=日利率年利率÷360=日利率 (二)计息起点储蓄存款利息计算时,本金以“元”为起息点,元以下的角、分不计息,利息的金额算至分位,分位以下四舍五入。分段计息算至厘位,合计利息后分以下四舍五入。 (三)存期计算规定1、算头不算尾,计算利息时,存款天数一律算头不算尾,即从存入日起算至取款前一天止;2、不论闰年、平年,不分月大、月小,全年按360天,每月均按30天计算;3、对年、对月、对日计算,各种定期存款的到期日均以对年、对月、对日为准。即自存入日至次年同月同日为一对年,存入日至下月同一日为对月;4、定期储蓄到期日,如遇例假不办公,可以提前一日支取,视同到期计算利息,手续同提前支取办理。 (四)计算利息基本方法 由于存款种类不同,具体计息方法也各有不同,但计息的基本公式不变,即利息是本金、存期、利率三要素的乘积,公式为:利息=本金*利率*时间.如用日利率计算,利息=本金×日利率×存款天数如用月利率计算,利息=本金×月利率×月数 1)计算过期天数的方法过期天数=(支取年-到期年)×360+支取月、日数-到期月、日数 2)计算利息的方法1、百元基数计息法。适用于定期整存整取、活期存单式储蓄种类的利息计算。2、积数计息法。适用于零存整取储蓄利息的计算,也可用于计算活期存折的利息。3、利余计息法。适用于活期存折储蓄利息的计算。 (三)各储蓄种类的利息计算 1)活期储蓄1、活期储蓄存款在办理存取业务时,应逐笔在帐页上结出利息余额,俟储户清户时一次计付利息。2、活期储蓄(存折)存款每年结息一次(每年六月三十日为结息日)。

CPA财管公式大全

1.因素分析法 简要说明,按先后顺序分析时,分析过的因素使用报告期数据(或实际指标),未分析的因素使用基期数据(或计划指标)。可以简单地这样记忆:已经分析过的指标不再“复原”。 2.营运资本=流动资产-流产负责=长期资本-长期资产 3.流动比率=流动资产/流动负责 4.速动比率=速动资产/流动负责 5.现金流量比率=经营活动现金流量净额/流动负责 6.资产负债率=总负责/总资产*100% 7.产权比率=总负责/股东权益 8.权益乘数=总资产/股东权益=1+产权比率 9.利息保障倍数=息税前利润/全部应付利息(含资本化利息) 10.现金流量与负责比率=经营活动现金流量净额/债务总额*100% 11.应收账款周转次数=营业收入/应收账款 12.存货周转次数=营业收入(或营业成本)/存货 13.总资产周转次数=营业收入/总资产 14.营业净利率=净利润/营业收入*100% 15.总资产净利率=净利润/总资产*100% 16.权益净利率=净利润/股东权益*100% 17.市盈率=每股市价/每股收益 每股收益=普通股股东净利润/流通在外普通股加权平均股数,其中,普通股股东净利润=净利润-优先股股利 18.市净率=每股市价/每股净资产 每股净资产=(股东权益总额-优先股权益)/流通在外普通股股数,其中,优先股权益,包括优先股的清算价值及全部拖欠的股息。 19.市销率=每股市价/每股营业收入 每股营业收入=营业收入/流通在外普通股加权平均股数 20.权益净利率=营业净利率*总资产周转次数*权益乘数 21.净负债(也叫经金融负责)=金融负责-金融资产 22.净经营资产(净投资资本)=经营资产-经营负债=净负债+股东权益 23.经营营运资本=经营性流动资产-经营性流动负责 24.净经营性长期资产=经营性长期资产-经营性长期负债 25.税后经营净利润=税前经营利润-经营利润所得税=净利润+税后利息费用=(金融负债利息 -金融资产收益)*(1-所得税税率) 26.实体现金流量=税后经营利润-经营净资产增加=税后经营利润-净投资 27.资本支出=净经营长期资产增加+折旧与摊销=经营性长期资产增加-经营性长期负债增加 +折旧与摊销 28.权益净利润=净经营资产净利率+杠杆贡献率 杠杆贡献率=经营差异率*净财务杠杆 经营差异率=净经营资产净利率-税后利息率 净经营资产净利率=税后经营净利润(注意不是净利润)/净经营资产 净财务杠杆=净负债/股东权益 29.外部融资额=融资总需求-可动用的金融资产-预计增加的留存收益 在不存在可动用金融资产的情况下,外部融资额为0时计算得出的营业收入增长率称为

会计常用公式大全

会计常用公式大全 1、利率=纯粹利率+通货膨胀附加率+风险附加率 2、流动比率=流动资产/流动负债 3、速动比率=(流动资产-存货)/流动负债 4、保守速动比率,(现金,短期证券+应收票据,应收账款净额)/流动负债 5、营业周期=存货周转天数+应收账款周转天数 6、存货周转率(次数)=销售成本/平均存货其中:平均存货=(存货年初数+存货年末数)/2 存货周转天数=360/存货周转率=(平均存货*360)/销售成本 7、应收账款周转率(次)=销售收入/平均应收账款 其中:销售收入为扣除折扣与折让后的净额;应收账款是未扣除坏账准备的金额 应收账款周转天数=360/应收账款周转率=(平均应收账款*360)/主营业务收入净额 8、流动资产周转率(次数)=销售收入/平均流动资产 9、总资产周转率=销售收入/平均资产总额 10、资产负债率=负债总额/资产总额 11、产权比率=负债总额/所有者权益 12、有形净值债务率=负债总额/(股东权益-无形资产净值) 13、已获利息倍数=息税前利润/利息费用 14、销售净利率=净利润/销售收入*100% 15、销售毛利率=(销售收入-销售成本)/销售收入*100%

16、资产净利率=净利润/平均资产总额 17、净资产收益率=净利润/平均净资产(或年末净资产)*100% 或销售净利率*资产周转率*权益乘数或资产净利率*权益乘数 18、权益乘数=平均资产总额/平均所有者权益总额=1/(1-资产负债率) 19、平均发行在外普通股股数=?(发行在外的普通股数*发行在在外的月份数)/12 20、每股收益=净利润/年末普通股份总数=(净利润-优先股利)/(年末股份总数-年末优先股数) 21、市盈率=普通股每市价/每股收益 22、每股股利=股利总额/年末普通股总数 23、股票获利率=普通股每股股利/每股市价 24、市净率=每股市价/每股净资产 25、股利支付率=普通股每股股利/普通股每股净收益*100% 26、股利保障倍数=股利支付率的倒数=普通股每股净收益/普通股每股股利 27、留存盈利比率=(净利润-全部股利)/净利润*100% 28、每股净资产=年末股东权益(扣除优先股)/年末普通股数 29、现金到期债务比=经营现金净流入/本期到期的债务=经营现金净流入(到期长期债务/+应付票据) 30、现金流动负债比=经营现金流量/流动负债 31、现金债务总额比=经营现金流入/债务总额 32、销售现金比率=经营现金流量/销售额 33、每股营业现金净流量=经营现金净流量/普通股数