个人房地产投资与现金流分析入门

房地产投资项目的现金流量(三大类)--中级经济师考试辅导《房地产专业知识与实务》第六章第三节讲义

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)

职业培训教育网职业人的网上家园

中级经济师考试辅导《房地产专业知识与实务》第六章第三节讲义

房地产投资项目的现金流量(三大类)

1.出售型房地产开发项目的现金流量

1.1 出售型的现金流入-总投资等于总成本费用,无固定资产及流动资产

■ 销售收入

【易错点辨析】

■ 项目的贷款也是从外部流入企业的,是否可列入现金流入?

不可以,现金流入一定是系统外流入

1.2 分析销售收入时的注意事项

■ 存在预售时,要合理确定不同时点的商品房销售比例

■ 多种产品组合,所以要确定不同类型房地产产品的销售比例

■ 各个不同时点,各类商品房的销售价格应进行动态预测

【重点难点】区别两个重要概念

■ 基础设施建设费

是指建筑物2米以外和项目红线范围内的各种管线、道路工程的建设费用,主要包括供水、供电、道路、绿化、供暖、供气、排污等工程费用

■ 公共配套设施建设费。

房地产投资现金流分析的技术方法

房地产投资现金流分析的技术方法房地产投资涉及巨额资金和复杂的市场环境,对投资者而言,了解现金流分析的技术方法至关重要。

通过科学的现金流分析,投资者可以更好地评估房地产项目的风险和收益,做出明智的决策。

本文将介绍几种常用的房地产投资现金流分析的技术方法。

一、资本开支分析法资本开支分析法是一种常见的房地产投资现金流分析方法,它通过对项目的资本支出和预期收益进行详细评估,来计算现金流量。

该方法主要包含以下几个步骤:1. 项目投资估算:在这一步骤中,投资者需要确定项目的总投资额,包括购买房地产的成本、建设和装修的费用等。

同时,还需要估计项目的预期收入和支出,考虑到租金、管理费用、维护费用等。

2. 现金流量估算:通过对项目资金的流入和流出进行估算,投资者可以得出每年的现金流量。

流入的资金主要包括租金收入、抵押贷款等,流出的资金则包括购买成本、维护费用、利息等。

3. 现金流量分析:在这一步骤中,投资者需要计算出每年现金流量的净额,并考虑通货膨胀因素对现金流量的影响。

同时,还要进行贴现计算,以确定投资回报率。

二、敏感性分析法敏感性分析法用于评估房地产投资项目对各项参数变化的敏感程度,从而帮助投资者了解项目的风险程度。

敏感性分析法主要包括以下几个步骤:1. 确定关键变量:在进行敏感性分析前,投资者需要确定对项目影响最大的关键变量,例如房价、租金、利率等。

2. 变量调整:通过对关键变量进行逐一调整,投资者可以观察到现金流量的变化,进而评估项目对这些变量变化的敏感程度。

3. 分析结果:根据敏感性分析的结果,投资者可以了解到项目在不同变化条件下的现金流量表现,并据此做出相应的调整和决策。

三、财务指标分析法财务指标分析法用于评估房地产投资项目的财务状况和投资回报率。

以下是几个常用的财务指标:1. 回报率指标:包括净现值(NPV)、内部收益率(IRR)、投资回收期(Payback Period)等。

这些指标可以帮助投资者评估项目的盈利程度和回报时间。

投资房地产的现金流分析

投资房地产的现金流分析房地产投资一直以来都是投资者追求的热门领域,因为它具有稳定的现金流回报和资产增值的潜力。

然而,在决定投资房地产之前,进行现金流分析是至关重要的一步。

本文将介绍投资房地产的现金流分析方法和重要性。

一、现金流分析的定义与意义现金流分析是一种评估房地产投资回报的方法。

通过分析现金流量,我们可以评估投资房地产的盈利能力和回收投资的时间。

正确认识到这是一个关键因素,可以帮助投资者做出明智的决策,避免潜在的风险和财务困境。

二、现金流分析的要素在进行现金流分析时,需要考虑以下几个关键要素:1. 投资成本:这包括购买房地产的成本,如购房款、土地转让费和装修成本等。

2. 收入流入:这是房地产投资的现金流来源,包括租金、抵押贷款和其他收入项目。

3. 支出流出:这包括与房地产投资相关的各种费用,如管理费用、维修费用和税金等。

4. 投资期限:这是指投资者期望回收初始投资所需的时间。

可以根据投资者的需求来确定投资期限。

三、现金流分析的重要指标现金流分析可以通过以下几个重要指标来评估投资回报和风险:1. 净现值(NPV):净现值是将未来的现金流折现到现在的价值。

如果净现值为正数,意味着投资是盈利的。

如果净现值为负数,则可能表明投资是亏损的。

因此,分析房地产投资的净现值是评估其可行性的重要指标。

2. 内部收益率(IRR):内部收益率是使净现值等于零时的折现率。

如果IRR高于预期的回报率,则投资是可行的。

3. 投资回收期(Payback Period):投资回收期是指投资者从投入资金开始到收回全部投资所需的时间。

较短的投资回收期意味着投资回报更快。

四、现金流分析的实施步骤进行现金流分析时,可以按照以下步骤进行:1. 收集数据:收集与房地产投资相关的各种数据,包括购房款、租金、费用、税金等。

2. 估计现金流:根据收集到的数据,估计未来的现金流入和现金流出。

3. 折现现金流:使用适当的折现率将未来的现金流折现到现在的价值。

投资房地产的现金流分析

投资房地产的现金流分析房地产投资一直以来都是广受关注的领域,通过分析现金流可以帮助投资者判断房地产投资的可行性和潜在回报。

本文将详细介绍投资房地产的现金流分析方法及其重要性。

一、现金流分析的概念现金流分析是指对房地产投资项目在投资期间产生的现金流入和现金流出进行全面、系统的分析。

通过评估现金流的大小和稳定性,可以帮助投资者了解投资项目的盈利能力和风险程度,从而做出明智的投资决策。

二、现金流分析的指标1. 净现值(NPV)净现值是指将未来所有现金流量按照一定的折现率计算后,减去投资成本后得到的结果。

若净现值大于零,表明投资回报率高于折现率,投资项目值得考虑。

反之,若净现值小于零,则表明投资回报低于折现率,不具备投资价值。

2. 内部收益率(IRR)内部收益率是指使项目的净现值等于零时所需的折现率。

投资者可以将IRR与其他投资回报率进行对比,了解投资项目的可行性。

一般而言,IRR越高,项目越具吸引力。

3. 资本回收期(PBP)资本回收期是指从项目开始到回收全部投资的时间。

较短的资本回收期一般被认为是较为优秀的投资项目。

三、现金流分析的步骤1. 收集相关数据在进行现金流分析之前,需要收集和整理项目相关的数据,如投资成本、租金收入、维修费用等。

2. 制定现金流预测根据项目数据,制定现金流入和现金流出的预测。

现金流入可以包括租金收入、抵押贷款等,现金流出可以包括购买成本、维护费用等。

3. 计算净现值、内部收益率和资本回收期根据项目的现金流预测,进行净现值、内部收益率和资本回收期的计算。

这些指标可以通过计算软件或公式进行求解。

4. 分析结果及决策根据计算结果,对项目进行综合分析。

如果净现值大于零、IRR高于市场平均水平,并且资本回收期较短,则可以考虑投资。

反之,则需要重新评估投资的可行性。

四、现金流分析的重要性1. 帮助评估项目的风险与回报通过分析现金流,可以了解项目在投资期间的资金流动情况,从而评估项目的风险和回报。

房地产之现金流量表

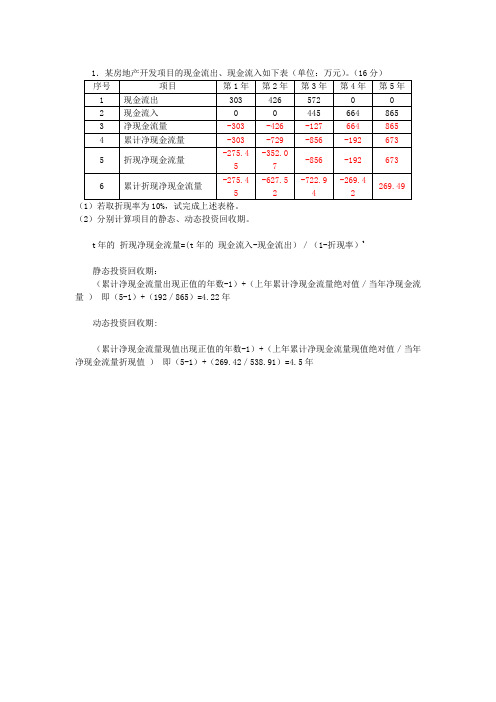

1.某房地产开发项目的现金流出、现金流入如下表(单位:万元)。

(16分)

序号项目第1年第2年第3年第4年第5年

1 现金流出303 426 57

2 0 0

2 现金流入0 0 445 664 865

3 净现金流量-303-426-127664865

4 累计净现金流量-303-729-856-192673

5 折现净现金流量-275.4

5

-352.0

7

-856-192673

6 累计折现净现金流量-275.4

5

-627.5

2

-722.9

4

-269.4

2

269.49

(1)若取折现率为10%,试完成上述表格。

(2)分别计算项目的静态、动态投资回收期。

t年的折现净现金流量=(t年的现金流入-现金流出)/(1-折现率)t

静态投资回收期:

(累计净现金流量出现正值的年数-1)+(上年累计净现金流量绝对值/当年净现金流量)即(5-1)+(192/865)=4.22年

动态投资回收期:

(累计净现金流量现值出现正值的年数-1)+(上年累计净现金流量现值绝对值/当年净现金流量折现值)即(5-1)+(269.42/538.91)=4.5年。

房地产项目总投及现金流测算-LING

房地产投资分析第二章

情况1 情况2 情况3

LOGO

在式1中:假设除了劳动之外,其他生产要素投入量均保

持既定,则这时式1就变为一个一种可变要素投入的生产

函数:

Q=af(L, K , G , E )

式2

式2中 K , G代,表E 资本、土地、企业家才能三类要素投入

量不变。那么此时产量(即报酬)Q的生产函数就变为由

劳动L的投入量所决定的一个生产函数:

i=(1+ r/m)m -1 ①实际利率比名义利率更能反映资金的时间价值。 ②名义利率越大,计息周期越短,实际利率与名义利率的差异就

越大。 ③当每年计息周期数m=1时,名义利率与实际利率相等。 ④当每年计息周期数m>1时,实际利率大于名义利率。 ⑤当每年计息周期数m~∞时,名义利率r与实际利率i的关系为:

际产量先递增再递减。

2.土地报酬曲线之间的关系

Q h

l

I

d

II

III

TP(L+K+E)

e

LOGO

O

a

b

c

AP(L+K+E) MP(L+K+E)

(L+K+E)

图2-2 土地投入量不变的情况下三种要素组合的总报酬、平均报酬和边际报酬曲线

LOGO

三条曲线的变化趋势和位置关系具有以下特征:

(1)三条曲线的趋势 (2)总报酬曲线与平均报酬曲线的关系 (3)总报酬曲线与边际报酬曲线的关系 (4)边际报酬曲线与平均报酬曲线的关系

活动作为一个独立的系统,把一定时期各时点上 实际发生的资金流出或流入叫作现金流量。 现金流出:流出系统的资金。 现金流入:流入系统的资金。 净现金流量:现金流入与现金流出之差。

房地产投资中的资金管理技巧

房地产投资中的资金管理技巧在房地产投资领域,资金管理是一个至关重要的环节。

有效的资金管理技巧能够帮助投资者最大限度地降低风险,提高资金的利用效率。

本文将介绍一些房地产投资中的资金管理技巧,帮助投资者在这一领域中取得成功。

一、制定合理的投资计划在进行房地产投资之前,制定合理的投资计划是至关重要的。

投资者应该对自己的资金状况、投资目标和风险承受能力进行全面的评估。

根据评估结果,制定出一份详细的投资计划,包括资金来源、投资金额、购买时间、目标市场等方面的内容。

这样能够帮助投资者更好地掌控资金流动,并降低投资风险。

二、多角度分散投资风险房地产投资是一项高风险的活动,投资者应该尽量分散风险。

投资者不应将所有的资金都集中投资于一个项目或一个地区,而是应该分散投资于不同的项目和地区。

这样能够降低单一项目或地区的风险,当其中某一项目或地区出现问题时,可以通过其他项目或地区的表现来分摊风险。

三、合理利用债务杠杆借助债务杠杆进行房地产投资是常见的做法,但投资者必须合理利用债务杠杆,以降低风险。

首先,投资者应确保能够承担对债务的偿还责任,避免过度负债。

其次,投资者要选择低风险、高收益的项目进行债权融资,以降低利率成本和资金压力。

最后,投资者应密切关注市场变化,随时调整债务结构,以应对市场的不确定性。

四、合理控制资金回报周期在房地产投资中,控制资金回报周期是关键的一环。

投资者应该在投资前明确资金回报的周期,并采取措施确保在规定的时间内回收资金。

这包括选择适合的项目、制定合理的市场营销策略、确保项目按时完工等。

通过合理控制资金回报周期,投资者可以更好地安排资金流动,提高投资效益。

五、定期进行资金状况评估投资者应定期对自己的资金状况进行评估,以了解投资的盈利情况和风险程度。

根据评估结果,投资者可以及时调整投资计划和战略,以应对市场的变化和风险的出现。

定期进行资金状况评估还能够帮助投资者更好地规划未来的房地产投资,提高整体的投资收益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Introductionto Cash Flow Analysis and Real Estate Investing and case study个人房地产投资和现金流分析入门和案例分析Gongfu Wang PhD功夫王博士Fall,2006秋Q University Q大学Department of Get Rich Fast Engineering发财工程系靠房地产发财–亚洲国家的很多富豪都是从事房地产的业务–小的个人投资也可以从房地产入手•最安全,最保险的投资•除了投资以外,可以带来的其它好处•可以获得银行贷款,从而增加回报率RealEstate DoesProvide Many Opportunities房地产投资提供的机会•Adding Value Through:增加价值–Real estate acquisition购买–Development开发–Financing获得投资–Site Analysis地域分析–Controlling Operating Costs经营成本分析–Innovative Marketing市场的开发–Innovative Management科学的管理•No Secret Way To Attain Success不会一夜暴富•Only hard work with good research and systematic analysis需要仔细计算BusinessGoals MightInclude生意的目的•个人投资房地产获得回报的方法:现金流,地产增值•投资地产还能达到其他非财务的目标:–抵抗经济风险–稳定社会FinancialAnalysis DecisionModels财务分析的模型•Single period models uch as单个时间段的模型–Cash on Cash现金对现金–Gross Rent Multipliers租金倍率–Capitalization“Cap”Rate回报率•Multiple period model多个时间段的模型–IRR-Internal Rate of Return内部投资回报率IRRModel内部投资回报率的使用•Multiple period return on investment多个时间段•Calculates the average discount rate that equates all future returns over the projected holding period back to the present value of the initial equity investment用平均利率将所有以后的收益和先期投资折算到现在的价值•Should be used for capital allocation and initial investment decisions在开始投资分析和资本分配时使用TheROI(returnon investment)投资回报率ROI=Income/Cash Investment投资回报=收入/现金投入比如:一处房产,价格¥1,000,000RMB 每年净租金收入¥100,000RMBROI=¥100,000/¥1,000,000=10%ROI(cont.)投资回报率•如果贷款,假设利率=8%,30年房贷,每贷¥10,000,月付¥7.34•贷50%,每年的收入-贷款为:¥55,960–ROI=¥55,960/¥500,000=11.1%•贷75%,每年的收入-贷款为:¥33,960–ROI=¥33,960/¥250,000=13.6%•贷90%,每年的收入-贷款为:¥20,730–ROI=¥20,730/¥100,000=20.7%ROI(cont.)投资回报率•如果考虑升值,情况大不一样–ROI=收入+升值/现金投入•假设不贷款,每年升3%–ROI=¥100,000+¥30,000/¥1,000,000=13%•每年升5%–ROI=¥100,000+¥50,000/¥1,000,000=15%•每年升7%–ROI=¥100,000+¥70,000/¥1,000,000=17%ROI(cont.)投资回报率•如果考虑升值,情况大不一样–ROI=收入+升值/现金投入•贷款50%,每年升3%–ROI=¥55,960+¥30,000/¥500,000=17.2%•每年升5%–ROI=¥55,960+¥50,000/¥500,000=21.2%•每年升7%–ROI=¥55,960+¥70,000/¥500,000=25.2%ROI(cont.)投资回报率•如果考虑升值,情况大不一样–ROI=收入+升值/现金投入•贷款75%,每年升3%–ROI=¥33,940+¥30,000/¥250,000=25.6%•每年升5%–ROI=¥33,940+¥50,000/¥250,000=33.6%•每年升7%–ROI=¥33,940+¥70,000/¥250,000=41.6%ROI(cont.)投资回报率•如果考虑升值,情况大不一样–ROI=收入+升值/现金投入•贷款90%,每年升3%–ROI=¥20,730+¥30,000/¥100,000=50.1%•每年升5%–ROI=¥20,730+¥50,000/¥100,000=70.1%•每年升7%–ROI=¥20,730+¥70,000/¥100,000=90.1%ROI结论•房地产可以用银行的贷款增加投资回报率•如果考虑升值,将大大增加投资回报率•高的贷款,高的风险,高的回报哪些因素影响地产升值•Demographics人口构成•Accessibility交通便利•Job centers工作机会•Services配套设施•Construction建筑品质•Civic pride社区名声ImportantFinancial Ratios其它财务比例•一Used to determinefinancial feasibility –Gross Rent Multiplier租金倍率–Loan to Value(LTV)Ratio贷款和总价比例–Debt Coverage Ratio贷款覆盖率–Breakeven Point收益平衡点–Expense Ratio花销比例–Cash on Cash现金投入和产出回报比例–After Tax Return on Equity税后资产回报–Return on Asset资产回报–Internal Rate of Return内部投资回报–Resale Price出售价格GrossRent Multiplier租金倍率•PurchasePric e over Gross Rent•The lower the better•A very simple comparisonnumber insufficient for anythingbut general screening•租金倍率=购买单价/租金,约低越好,只用于一般审查Leverageand OperatingRatios贷款和经营的比例•Loan to Value Ratio贷款和总价比例•Debt CoverageRatio贷款覆盖率•BreakevenPoint收益平衡点•Expense Ratio花销比例Loanto ValueRatio贷款-总价比例•Measures real estate financial risk •Default risk rises proportionally with the LTV ratio•Typical LTV in the industry is75%Mortgage Loan Balance ------------------------------Purchase Price贷款数量/购买价格衡量投资风险,一般75%DebtCoverage Ratio贷款覆盖率•Must exceed1.0in order for the property to make the mortgage payment•Most lenders require a debt coverage ratio of around1.1to1.3Net Operating Income ---------------------------Debt Service净收入/贷款成本需要超过1.0才能付得起贷款一般要求1.1–1.3BreakevenPoint收支平衡点•Percentage of occupancy that a building must achieve in order to be able to pay all of it’s cash expenses and carry the assumed financing •Normally in the65% to95%range Operating Expenses+ Mortgage Payments ------------------------------Gross Rent经营成本+贷款/毛租金收入一般65%-95%ExpenseRatio花销比例•Used in comparison with other property-alone it tells very little •Should be sufficiently high to keep up the property while not wasting capital on uncontrolled expenses,such as energy costs Operating Expenses-----------------------------Effective Gross Income经营成本/有效毛收入只有与其它投资比较才有用SinglePeriod or“Static”Profitability Measures单个时间的利润计算•Cash on Cash现金对现金回报率•After Tax Returnon Equity税后资产回报•Return on Asset or Going in Cap Rate资产回报Cashon Cash现金对现金比•Measures initial profitability•The higher the better •Typical first year cash on cash return range from4to10percent Before Tax Cash Flow ---------------------------Cash Equity税前现金流/现金资产一般第一年4-10%AfterTax Returnon Equity税后资本回报•Similar to cash on cash•Takes into account tax shelter •Typically range from 5%to12%in the first year After Tax Cash Flow --------------------------Cash Equity税后现金流/现金资本一般5-12%Returnon Asset资本回报•“Cap Rate”•How much debt a property can carry •Overall returns •The higher the return rates,the more debt a property can support •Typical cap rates run from8%to12%Net Operating Income --------------------------------Purchase Price or Value净运营收入/购买价格或价值因该为8–12%MultiplePeriod or“Dynamic”Return Measures多时间段的回报标准•InternalRate of Return(IRR)内部回报率•Consider AppreciationThrough ResalePrice or Refinancing要考虑升值,出售和从新贷款InternalRate ofReturn内部回报率•The most frequently used measurement of projected holding period overall returns•Delivers in one number an investment return that integrates rental growth rates and property value appreciation•Should be compared to the required rate of return •Typical IRRs range from12%to15%,can reach over 20%for new,speculative investments•是一个较长时期持有的通用的衡量手段,把租金收入和地产升值都靠虑进来,应该与需要的回报率挂上钩。