601288农业银行度财务报表及审计报告

农业公司的财务分析报告(3篇)

第1篇一、概述本报告旨在对XX农业公司近三年的财务状况进行深入分析,评估其财务健康状况、盈利能力、偿债能力、运营效率以及未来发展潜力。

通过分析公司的财务报表,我们可以全面了解公司的经营状况和财务风险,为决策者提供参考。

二、公司概况XX农业公司成立于20XX年,主要从事农产品种植、加工、销售以及农业技术服务。

公司位于我国某农业大省,占地面积1000亩,员工100余人。

公司主要产品包括水稻、小麦、玉米等粮食作物以及蔬菜、水果等经济作物。

三、财务报表分析(一)资产负债表分析1. 资产结构分析表1:XX农业公司资产负债表| 项目 | 20XX年 | 20XX年 | 20XX年 || ------------ | ------ | ------ | ------ || 流动资产 | 500万元 | 550万元 | 600万元 || 非流动资产 | 300万元 | 320万元 | 350万元 || 总资产 | 800万元 | 850万元 | 900万元 || 流动负债 | 300万元 | 320万元 | 350万元 || 非流动负债 | 100万元 | 120万元 | 140万元 || 股东权益 | 400万元 | 430万元 | 450万元 |从表1可以看出,公司总资产逐年增长,说明公司规模不断扩大。

流动资产占比逐年上升,表明公司短期偿债能力较强。

非流动资产占比相对稳定,说明公司长期投资较为合理。

2. 负债结构分析公司负债结构较为合理,短期负债和长期负债占比相对均衡。

短期负债主要用于日常运营资金周转,长期负债主要用于固定资产投资。

近年来,公司负债规模逐年增加,但负债率相对稳定,说明公司财务风险可控。

(二)利润表分析1. 营业收入分析表2:XX农业公司利润表| 项目 | 20XX年 | 20XX年 | 20XX年 || ---------- | ------ | ------ | ------ || 营业收入 | 1000万元 | 1100万元 | 1200万元 || 营业成本 | 700万元 | 750万元 | 800万元 || 毛利润 | 300万元 | 350万元 | 400万元 || 营业外收入 | 20万元 | 30万元 | 40万元 || 营业外支出 | 10万元 | 15万元 | 20万元 || 利润总额 | 320万元 | 370万元 | 420万元 |从表2可以看出,公司营业收入逐年增长,说明公司市场竞争力较强。

中国农业银行股份有限公司2018年度财务报表分析报告

中国农业银行股份有限公司2018 年度财务报表分析报告1财务报表数据3.1.2 长期偿债能力分析 ....... (31)3.2营运能力分析 ......... (34)1.1资产负债表 .......... (1)3.2.1 流动资产周转分析 ....... .. (34)1.2利润表 ............... (3)3.2.2 固定资产周转分析 ....... .. (36)1.3现金流量表 .......... (5)3.2.3 总资产周转分析 ......... .. (37)1.4所有者权益变动表 ........................ (6)3.3盈利能力分析 ......... (37)2会计报表分析3.3.1 资产经营盈利能力分析 (37)2.1资产负债表分析 ....... . (8)3.3.2 资本经营盈利能力分析 (38)2.1.1 水平趋势分析 .......... .. (8)3.3.3 商品经营盈利能力分析 (40)2.1.2 垂直结构分析 .......... .. (13)3.3.4 盈利质量分析 ........... ......462.2利润表分析 .......... (17)3.4发展能力分析 ......... (47)2.2.1 水平趋势分析 .......... (17)3.4.1 资产资本成长分析 ....... .. (47)2.2.2 垂直结构分析 .......... .. (20)3.4.2 营业收益成长分析 ....... .. (48)2.3现金流量表分析 ....... (23)3.4.3 每股净资产分析 ......... .. (49)2.3.1 水平趋势分析 .......... .. (23)4杜邦分析2.3.2 垂直结构分析 .......... .. (25)4.1 杜邦分析表 ........... (50)2.4所有者权益变动表分析 . (27)4.2 杜邦分析图 ........... (50)2.4.1 水平趋势分析 .......... .. (27)5数据来源及计算说明2.4.2 垂直结构分析 .......... .. (28)5.1 数据来源 .............. .. 523财务指标分析5.2计算说明 .............. .. 523.1偿债能力分析 ......... .. (29)3.1.1 短期偿债能力分析 ...... .. (29)1.1 资产负债表表格 1 2016-2018 年度资产负债表应付利息22,911,500.00 22,880,500.00 0.00 应付债券38,821,500.00 47,501,700.00 78,067,300.00 长期负债合计38,821,500.00 47,501,700.00 78,067,300.00 预计负债1,359,000.00 1,070,900.00 2,588,300.00 递延所得税负债5,800.00 8,700.00 13,900.00 其他负债24,113,400.00 17,153,100.00 19,058,200.00 负债合计1,824,847,000.00 1,962,398,500.00 2,093,468,400.00 实收资本(或股本)32,479,400.00 32,479,400.00 34,998,300.00 其他权益工具7,989,900.00 7,989,900.00 7,989,900.00 资本公积9,877,300.00 9,877,300.00 17,355,600.00 盈余公积11,513,600.00 13,434,800.00 15,425,700.00 一般风险准备19,830,500.00 23,075,000.00 23,919,000.00 未分配利润49,608,300.00 57,757,300.00 65,294,400.00 其他综合收益520,300.00 -1,972,200.00 2,046,500.00 归属于母公司所有者权益合计131,819,300.00 142,641,500.00 167,029,400.00 少数股东权益339,800.00 298,200.00 449,300.00 所有者权益合计132,159,100.00 142,939,700.00 167,478,700.00 负债与所有者权益总计1,957,006,100.00 2,105,338,200.00 2,260,947,100.00中国农业银行股份有限公司,简称农业银行,所属的行业是综合性银行,公司总部位于北京市。

农业企业财务报告分析(3篇)

第1篇一、引言农业企业作为国家经济发展的重要支柱,其财务状况直接影响着国家粮食安全和农民增收。

通过对农业企业财务报告的分析,可以了解企业的经营状况、盈利能力、偿债能力、发展潜力等,为投资者、管理者、政策制定者提供决策依据。

本文以某农业企业为例,对其财务报告进行深入分析。

二、企业概况某农业企业成立于2005年,主要从事粮食种植、农产品加工和销售。

企业占地1000亩,拥有现代化种植基地和加工生产线,年产值达5000万元。

企业秉承“绿色、健康、安全”的经营理念,致力于为消费者提供优质的农产品。

三、财务报表分析(一)资产负债表分析1. 资产结构分析从资产负债表可以看出,该企业资产总额为1亿元,其中流动资产占比较高,达到70%。

流动资产主要包括货币资金、应收账款、存货等。

这表明企业短期偿债能力较强,但也存在一定的存货积压风险。

2. 负债结构分析企业负债总额为5000万元,其中流动负债占比较高,达到60%。

流动负债主要包括短期借款、应付账款等。

这表明企业短期偿债压力较大,需要关注其现金流状况。

3. 所有者权益分析所有者权益总额为5000万元,占企业资产总额的50%。

所有者权益结构稳定,表明企业具有较强的抗风险能力。

(二)利润表分析1. 收入分析企业营业收入为5000万元,其中主营业务收入占比较高,达到90%。

主营业务收入增长稳定,表明企业市场竞争力较强。

2. 成本费用分析企业营业成本为3000万元,毛利率为40%。

营业成本主要包括原材料成本、人工成本、制造费用等。

从成本构成来看,原材料成本占比较高,需要关注原材料价格波动对企业盈利的影响。

3. 利润分析企业净利润为1000万元,净利润率为20%。

净利润增长稳定,表明企业盈利能力较强。

(三)现金流量表分析1. 经营活动现金流量分析企业经营活动现金流入为1500万元,现金流出为800万元,净流入为700万元。

这表明企业经营活动产生的现金流较为稳定。

2. 投资活动现金流量分析企业投资活动现金流入为200万元,现金流出为500万元,净流出为300万元。

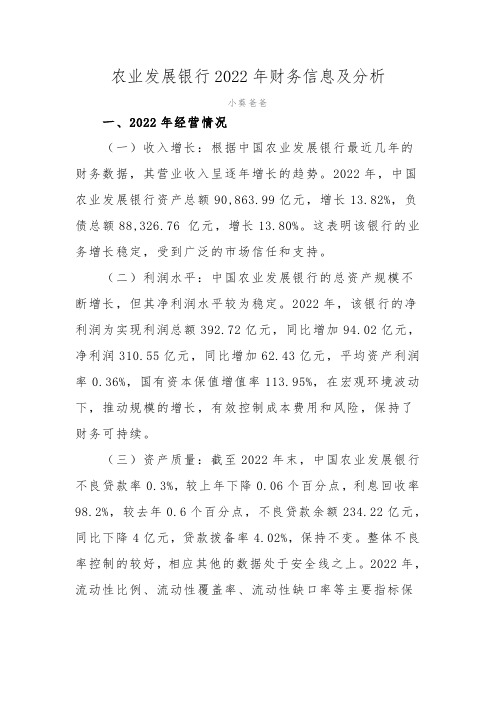

农业发展银行2022年财务信息及分析

农业发展银行2022年财务信息及分析小葵爸爸一、2022年经营情况(一)收入增长:根据中国农业发展银行最近几年的财务数据,其营业收入呈逐年增长的趋势。

2022年,中国农业发展银行资产总额90,863.99亿元,增长13.82%,负债总额88,326.76 亿元,增长13.80%。

这表明该银行的业务增长稳定,受到广泛的市场信任和支持。

(二)利润水平:中国农业发展银行的总资产规模不断增长,但其净利润水平较为稳定。

2022年,该银行的净利润为实现利润总额392.72亿元,同比增加94.02亿元,净利润310.55亿元,同比增加62.43亿元,平均资产利润率0.36%,国有资本保值增值率113.95%,在宏观环境波动下,推动规模的增长,有效控制成本费用和风险,保持了财务可持续。

(三)资产质量:截至2022年末,中国农业发展银行不良贷款率0.3%,较上年下降0.06个百分点,利息回收率98.2%,较去年0.6个百分点,不良贷款余额234.22亿元,同比下降4亿元,贷款拨备率4.02%,保持不变。

整体不良率控制的较好,相应其他的数据处于安全线之上。

2022年,流动性比例、流动性覆盖率、流动性缺口率等主要指标保持稳定并满足监管要求,流动性限额管理运行良好,流动性储备水平合理充裕,资产负债期限基本匹配。

(农发行报告未有资本充足率表述,特别是涉及到风险加权资产等表内的信息,目前公开的信息难以获得,准确数据难以计算,缺乏数据。

)二、政策性银行特点(一)定位理念方面。

政策性银行更加注重政策和社会效益,政策性银行不追求利润最大化,注重的是业务可持续性。

同时,政策性使命导致银行更倾向于着眼于纠正市场的失效,弥补市场的不足。

国家通过行政类指令规定政策性银行的限定边界,通过结构调整、经济周期以及实际经济环境对政策性银行的措施进行微调。

(二)负债端特征政策性银行合格股东仅限于特定政府部门,在核心负债方面,农发行2022年末资产负债率97%、应付债券占总负债的比例为74%。

601288农业银行2023年三季度财务指标报告

农业银行2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为8,144,100万元,与2022年三季度的7,849,700万元相比有所增长,增长3.75%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 11.25 10.6 10.68 10.47农业银行2023年三季度的营业利润率为48.64%,总资产报酬率为0.85%,净资产收益率为10.68%,成本费用利润率为142.99%。

企业实际投入到企业自身经营业务的资产为3,812,079,000万元,经营资产的收益率为0.86%,而对外投资的收益率为389.26%。

2023年三季度营业利润为8,151,900万元,与2022年三季度的7,868,800万元相比有所增长,增长3.60%。

以下项目的变动使营业利润增加:投资收益增加869,500万元,共计增加869,500万元;以下项目的变动使营业利润减少:公允价值变动收益减少1,438,600万元,信用减值损失减少1,081,900万元,管理费用增加179,600万元,营业税金及附加增加33,500万元,共计减少2,733,600万元。

各项科目变化引起营业利润增加283,100万元。

三、偿债能力分析本期财务费用为负,无法进行长期付息能力判断。

四、营运能力分析资产周转速度表农业银行2023年三季度总资产周转次数为0.02次,比2022年三季度周转速度放慢,周转天数从16803.70天延长到20602.11天。

企业资产规模有较大幅度的增长但营业收入却没有相应的增长,企业总资产的周转速度有较大幅度的下降。

五、发展能力分析从这三期来看,农业银行营业收入持续快速下降。

2022年三季度营业收入17,742,400万元,比2021年三季度下降1.08%,而2023年三季度又下降了5.54%,使其营业收入下降至16,760,000万元。

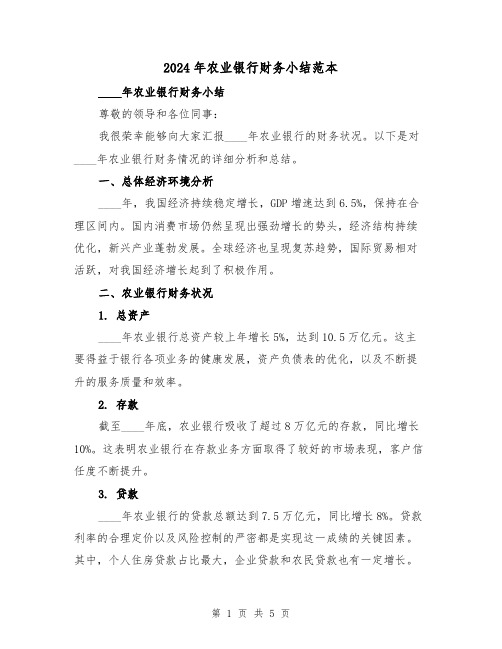

2024年农业银行财务小结范本(2篇)

2024年农业银行财务小结范本____年农业银行财务小结尊敬的领导和各位同事:我很荣幸能够向大家汇报____年农业银行的财务状况。

以下是对____年农业银行财务情况的详细分析和总结。

一、总体经济环境分析____年,我国经济持续稳定增长,GDP增速达到6.5%,保持在合理区间内。

国内消费市场仍然呈现出强劲增长的势头,经济结构持续优化,新兴产业蓬勃发展。

全球经济也呈现复苏趋势,国际贸易相对活跃,对我国经济增长起到了积极作用。

二、农业银行财务状况1. 总资产____年农业银行总资产较上年增长5%,达到10.5万亿元。

这主要得益于银行各项业务的健康发展,资产负债表的优化,以及不断提升的服务质量和效率。

2. 存款截至____年底,农业银行吸收了超过8万亿元的存款,同比增长10%。

这表明农业银行在存款业务方面取得了较好的市场表现,客户信任度不断提升。

3. 贷款____年农业银行的贷款总额达到7.5万亿元,同比增长8%。

贷款利率的合理定价以及风险控制的严密都是实现这一成绩的关键因素。

其中,个人住房贷款占比最大,企业贷款和农民贷款也有一定增长。

4. 净利润____年农业银行的净利润达到550亿元,同比增长6%。

净利润增长的主要原因是业务规模的扩大和风险控制的有效实施。

5. 不良贷款率____年不良贷款率为2.5%,相比上年有所下降。

农业银行积极开展不良贷款的处置,加强风险管理,有效控制不良贷款的发生和扩大。

三、经营亮点1. 服务实体经济农业银行坚持服务实体经济,加大对农民、农村和农业的金融支持。

在____年,农业银行加大了对农业和农村的贷款支持力度,帮助农村地区的小微企业发展,推动农业供给侧结构性改革。

2. 创新发展农业银行在创新方面取得了重大突破,积极探索数字金融、智能金融和区块链技术的应用。

通过合作建设大数据中心,农业银行提高了数据分析能力,优化了金融产品和服务。

3. 风险管理农业银行加强了风险管理,完善了内部控制机制,优化了风险管理流程,减少了违规风险。

农业银行2013年报摘要

59.22 3.59 15.76 2.49 4.65 21.79 4.96

2011 年 12 月 31 日

40.18 154.66

58.61 2.80 16.31 2.26 2.61 14.82 5.41

2.2 前 10 名股东持股情况表

单位:股

年度报告披露日前第

股东总数

299,012 户 5 个交易日末股东总

其它财务指标

监管标准

2013 年 12 月 31 日

人民币

≥25

流动性比率(%)1

外币

≥25

贷存款比例(%)2

本外币合计

≤75

最大单一客户贷款比例(%)3

≤10

43.57 114.95

61.17 3.33

最大十家客户贷款比例(%)4

13.22

贷款迁徙率(%)5

正常类

2.53

关注类

4.36

次级类

37.24

可疑类

8.62

注:1、流动资产除以流动负债,流动性比率按照银监会的相关规定计算。 2、发放贷款和垫款总额除以吸收存款余额。2013 年本行日均贷存比为 61.86% 3、最大单一客户贷款总额除以资本净额。 4、最大十家客户贷款总额除以资本净额。 5、根据银监会的相关规定计算,为境内数据。

2012 年 12 月 31 日

其他

A 股 323,077,059 1.48

4,812,906,379

—

无

普通保险产品

中国人寿保险

股份有限公司

-分红-个人

其他

A股

25,922,570 0.43

1,388,116,528

—

无

农业公司财务报告分析(3篇)

第1篇一、引言随着我国农业现代化进程的不断推进,农业公司作为农业产业链中的重要环节,其经营状况和财务状况直接关系到农业产业的整体发展。

本文将以某农业公司为例,对其财务报告进行深入分析,旨在揭示其经营成果、财务状况和未来发展潜力。

二、公司概况某农业公司成立于2005年,主要从事农产品种植、加工、销售及农业技术服务。

公司占地面积5000亩,拥有先进的农业机械设备和完善的加工设施。

经过多年的发展,公司已成为当地农业产业的重要支柱,产品远销国内外市场。

三、财务报告分析(一)营业收入分析1. 营业收入结构分析根据公司财务报告,2021年公司营业收入为1.2亿元,同比增长15%。

其中,农产品种植收入为0.8亿元,同比增长10%;农产品加工收入为0.3亿元,同比增长20%;农业技术服务收入为0.1亿元,同比增长30%。

从营业收入结构来看,公司主营业务为农产品种植和加工,其中农产品种植收入占比最大,说明公司在农产品种植领域具有较强的竞争优势。

同时,农产品加工和农业技术服务收入的增长,表明公司正积极拓展产业链,提高产品附加值。

2. 营业收入增长分析公司营业收入增长主要得益于以下几个方面:(1)市场需求旺盛:随着人们生活水平的提高,对绿色、有机农产品的需求不断增长,为公司发展提供了良好的市场环境。

(2)产品结构调整:公司通过引进新品种、优化种植结构,提高了农产品品质,满足了市场需求。

(3)品牌建设:公司注重品牌建设,提升了产品知名度和市场竞争力。

(二)成本费用分析1. 成本结构分析2021年,公司总成本为0.8亿元,同比增长10%。

其中,原材料成本为0.5亿元,同比增长8%;人工成本为0.2亿元,同比增长12%;制造费用为0.1亿元,同比增长15%。

从成本结构来看,原材料成本和人工成本是公司成本的主要构成部分。

原材料成本的增长主要受市场价格波动影响;人工成本的增长则与公司业务扩张和员工数量增加有关。

2. 费用分析2021年,公司销售费用为0.1亿元,同比增长20%;管理费用为0.08亿元,同比增长15%;财务费用为0.02亿元,同比增长10%。

农业银行公司2020年财务分析研究报告

农业银行公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、农业银行公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、农业银行公司成本费用分析 (5)(一)、成本构成情况 (5)(二)、销售费用变化及合理化评判 (6)(三)、管理费用变化及合理化评判 (6)(四)、财务费用的合理化评判 (6)三、农业银行公司资产结构分析 (7)(一)、资产构成基本情况 (7)(二)、流动资产构成特点 (8)(三)、资产增减变化 (9)(四)、总资产增减变化原因 (10)(五)、资产结构的合理化评判 (10)(六)、资产结构的变动情况 (10)四、农业银行公司负债及权益结构分析 (12)(一)、负债及权益构成基本情况 (12)(二)、流动负债构成情况 (13)(三)、负债的增减变化 (13)(四)、负债增减变化原因 (14)(五)、权益的增减变化 (14)(六)、权益变化原因 (15)五、农业银行公司偿债能力分析 (16)(一)、支付能力 (16)(二)、流动比率 (16)(三)、速动比率 (16)(四)、短期偿债能力变化情况 (17)(五)、短期付息能力 (17)(六)、长期付息能力 (18)(七)、负债经营可行性 (18)六、农业银行公司盈利能力分析 (19)(一)、盈利能力基本情况 (19)(二)、内部资产的盈利能力 (20)(三)、对外投资盈利能力 (20)(四)、内外部盈利能力比较 (20)(五)、净资产收益率变化情况 (20)(六)、净资产收益率变化原因 (21)(七)、资产报酬率变化情况 (21)(八)、资产报酬率变化原因 (21)(九)、成本费用利润率变化情况 (21)(十)、成本费用利润率变化原因 (22)七、农业银行公司营运能力分析 (23)(一)、存货周转天数 (23)(二)、存货周转变化原因 (23)(三)、应收账款周转天数 (23)(四)、应收账款周转变化原因 (24)(五)、应付账款周转天数 (24)(六)、应付账款周转变化原因 (24)(七)、现金周期 (24)(八)、营业周期 (24)(九)、营业周期结论 (25)(十)、流动资产周转天数 (25)(十一)、流动资产周转天数变化原因 (25)(十二)、总资产周转天数 (26)(十三)、总资产周转天数变化原因 (26)(十四)、固定资产周转天数 (27)(十五)、固定资产周转天数变化原因 (27)八、农业银行公司发展能力分析 (28)(一)、可动用资金总额 (28)(二)、挖潜发展能力 (29)九、农业银行公司经营协调分析 (30)(一)、投融资活动的协调情况 (30)(二)、营运资本变化情况 (31)(三)、经营协调性及现金支付能力 (31)(四)、营运资金需求的变化 (31)(五)、现金支付情况 (31)(六)、整体协调情况 (32)十、农业银行公司经营风险分析 (33)(一)、经营风险 (33)(二)、财务风险 (33)十一、农业银行公司现金流量分析 (35)(一)、现金流入结构分析 (35)(二)、现金流出结构分析 (36)(三)、现金流动的协调性评价 (37)(四)、现金流动的充足性评价 (38)(五)、现金流动的有效性评价 (38)(六)、自由现金流量分析 (39)十二、农业银行公司杜邦分析 (40)(一)、资产净利率变化原因分析 (40)(二)、权益乘数变化原因分析 (40)(三)、净资产收益率变化原因分析 (40)声明 (41)前言农业银行公司2020年营业收入为65,800,000万元,与2019年的62,700,000万元相比有较大幅度增长,增长了4.94%。

农行财务报告分析(3篇)

第1篇中国农业银行财务报告分析一、引言中国农业银行(以下简称“农行”)作为我国国有大型商业银行之一,自成立以来始终致力于服务国家战略,支持农业、农村和农民发展。

本文将对农行的财务报告进行分析,旨在揭示其经营状况、财务风险以及未来发展潜力。

二、财务报表概述根据农行2022年度财务报告,我们可以从以下几个方面进行概述:1. 资产规模:截至2022年末,农行总资产达到33.9万亿元,较上年末增长7.9%。

这表明农行在资产规模上持续扩大,具有较强的市场竞争力。

2. 负债规模:截至2022年末,农行负债总额为30.8万亿元,较上年末增长7.1%。

负债规模的扩大与资产规模的增长相匹配,体现了农行稳健的资产负债结构。

3. 净利润:2022年,农行实现净利润2825.1亿元,同比增长4.9%。

这表明农行在经营效益上保持稳定增长,为股东创造了良好的回报。

4. 资本充足率:截至2022年末,农行核心一级资本充足率为11.28%,一级资本充足率为13.77%,资本充足率为15.77%。

这表明农行资本充足率处于较高水平,具备较强的风险抵御能力。

三、财务报表分析1. 收入结构分析(1)利息收入:2022年,农行利息收入为1.5万亿元,同比增长4.5%。

利息收入仍然是农行最主要的收入来源,但增速有所放缓。

(2)手续费及佣金收入:2022年,农行手续费及佣金收入为3769.2亿元,同比增长9.1%。

手续费及佣金收入的增长表明农行中间业务发展迅速,业务结构逐渐优化。

(3)投资收益:2022年,农行投资收益为3631.4亿元,同比增长5.1%。

投资收益的增长表明农行在资产负债管理方面取得了较好成效。

2. 成本费用分析(1)营业成本:2022年,农行营业成本为1.1万亿元,同比增长4.9%。

营业成本增速与收入增速基本匹配,体现了农行成本控制能力。

(2)费用:2022年,农行费用为7961.9亿元,同比增长5.5%。

费用增速略高于收入增速,但总体上保持在合理范围内。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

601288农业银行2014年度财务报表及审计报告负债向中央银行借款18 80,121 104同业及其他金融机构存放款项19 831,141 729,354 拆入资金20 224,923 174,363以公允价值计量且其变动计入当期损益的金融负债21 372,493 306,259衍生金融负债5 7,240 7,635卖出回购金融资产款22 131,021 26,787吸收存款23 12,533,397 11,811,411应付职工薪酬24 40,511 45,573应交税费25 48,873 51,755应付利息26 192,876 163,328预计负债27 13,902 4,723已发行债务证券28 325,167 266,261递延所得税负债15 43 8其他负债29 139,825 130,004负债合计14,941,533 13,717,565股东权益普通股股本30 324,794 324,794其他权益工具31 39,944 -资本公积32 98,773 98,773其他综合收益/(支出) 33 2,265 (23,777)盈余公积34 78,594 60,632一般风险准备35 156,707 139,204未分配利润36 329,989 243,482归属于母公司股东权益合计1,031,066 843,108 少数股东权益1,553 1,429股东权益合计1,032,619 844,537负债和股东权益总计15,974,152 14,562,102后附财务报表附注为本财务报表的组成部分。

第1页至第207页的财务报表由下列负责人签署:刘士余楼文龙张克秋董事长执行董事财务总监法定代表人主管财务工作副行长财会机构负责人二〇一五年三月二十四日中国农业银行股份有限公司银行资产负债表2014年12月31日(除另有注明外,金额单位均为人民币百万元)本行2014年2013年附注七12月31日12月31日资产现金及存放中央银行款项1 2,742,797 2,603,625 存放同业及其他金融机构款项2 562,792 389,938 贵金属20,188 19,185拆出资金3 412,825 310,967以公允价值计量且其变动计入当期损益的金融资产4 414,188 321,491衍生金融资产5 6,950 8,176买入返售金融资产6 509,412 736,742应收利息7 97,411 74,607发放贷款和垫款8 7,700,348 6,866,183可供出售金融资产9 917,381 776,715持有至到期投资10 1,703,508 1,517,998应收款项类投资11 511,174 585,459长期股权投资12 10,564 8,248固定资产13 152,374 149,001无形资产14 25,474 26,264递延所得税资产15 78,368 73,938其他资产16 25,405 25,813资产总计15,891,159 14,494,350中国农业银行股份有限公司银行资产负债表(续)2014年12月31日(除另有注明外,金额单位均为人民币百万元)本行2014年2013年附注七12月31日12月31日负债向中央银行借款18 80,030 30同业及其他金融机构存放款项19 834,765 732,194 拆入资金20 197,803 145,924以公允价值计量且其变动计入当期损益的金融负债21 372,497 306,259衍生金融负债5 7,072 7,633卖出回购金融资产款22 126,950 24,670吸收存款23 12,530,169 11,808,163应付职工薪酬24 40,163 45,220应交税费25 48,740 51,624应付利息26 192,688 163,221预计负债27 13,902 4,723已发行债务证券28 323,336 266,261其他负债29 93,595 96,316负债合计14,861,710 13,652,238股东权益普通股股本30 324,794 324,794其他权益工具31 39,944 -资本公积32 98,574 98,574其他综合收益/(支出) 33 2,414 (23,529)盈余公积34 78,445 60,542一般风险准备35 156,145 138,751未分配利润36 329,133 242,980股东权益合计1,029,449 842,112负债和股东权益总计15,891,159 14,494,350 后附财务报表附注为本财务报表的组成部分。

中国农业银行股份有限公司合并利润表2014年度(除另有注明外,金额单位均为人民币百万元) 本集团附注七2014年2013年一、营业收入520,858 462,625利息净收入37 429,891 376,202利息收入699,289 613,384利息支出(269,398) (237,182)手续费及佣金净收入38 80,123 83,171手续费及佣金收入87,883 89,697手续费及佣金支出(7,760) (6,526)投资损益39 1,887 3,769其中:对联营企业的投资损益- 309公允价值变动损益40 1,861 (2,084)汇兑损益41 2,915 312其他业务收入42 4,181 1,255二、营业支出(289,914) (250,449)营业税金及附加43 (28,880) (27,226)业务及管理费44 (179,992) (167,940)资产减值损失45 (67,971) (52,990)其他业务成本46 (13,071) (2,293)三、营业利润230,944 212,176加:营业外收入47 3,268 3,146减:营业外支出(1,955) (1,148)四、利润总额232,257 214,174减:所得税费用48 (52,747) (47,963)五、净利润179,510 166,211—归属于母公司股东的净利润179,461 166,315 —少数股东损益49 (104)中国农业银行股份有限公司合并利润表(续)2014年度本集团附注七2014年2013年六、其他综合收益/(支出)的税后净额:33归属于母公司股东的其他综合收益的税后净额以后将重分类进损益的其他综合收益/(支出)可供出售金融资产公允价值变动25,890 (21,871)外币报表折算差额152 (321)归属于少数股东的其他综合收益的税后净额75 (4)其他综合收益/(支出)税后净额26,117 (22,196)七、综合收益总额205,627 144,015—归属于母公司股东的综合收益总额205,503 144,123 —归属于少数股东的综合收益总额124 (108)八、每股收益基本及稀释每股收益(人民币元) 49 0.55 0.51后附财务报表附注为本财务报表的组成部分。

中国农业银行股份有限公司银行利润表2014年度本行附注七2014年2013年一、营业收入513,729 458,915利息净收入37 427,582 374,277利息收入695,580 609,999利息支出(267,998) (235,722)手续费及佣金净收入38 79,433 82,392 手续费及佣金收入87,159 88,911手续费及佣金支出(7,726) (6,519)投资损益39 1,635 3,599其中:对联营企业的投资损益- 309公允价值变动损益40 1,748 (2,026)汇兑损益41 2,963 291其他业务收入42 368 382二、营业支出(283,474) (247,277)营业税金及附加43 (28,799) (27,157) 业务及管理费44 (178,086) (166,239) 资产减值损失45 (67,557) (52,583)其他业务成本46 (9,032) (1,298)三、营业利润230,255 211,638加:营业外收入47 3,175 3,006减:营业外支出(1,946) (1,145)四、利润总额231,484 213,499减:所得税费用48 (52,545) (47,719)五、净利润178,939 165,780中国农业银行股份有限公司银行利润表(续)2014年度(除另有注明外,金额单位均为人民币百万元)本行附注七2014年2013年六、其他综合收益/(支出)的税后净额:33以后将重分类进损益的其他综合收益/(支出):可供出售金融资产公允价值变动25,793 (21,852) 外币报表折算差额150 (202)其他综合收益/(支出)税后净额25,943 (22,054) 七、综合收益总额204,882 143,726后附财务报表附注为本财务报表的组成部分。

中国农业银行股份有限公司合并股东权益变动表2014年度(除另有注明外,金额单位均为人民币百万元)归属于母公司股东权益普通股其他权益其他综合一般风险附注七股本工具资本公积(支出)/收益盈余公积准备未分配利润少数股东权益合计一、2014年1月1日余额324,794 - 98,773 (23,777) 60,632 139,204 243,482 1,429 844,537二、本年增减变动金额(一)净利润- - - - - - 179,461 49 179,510(二)其他综合收益33 - - - 26,042 - - - 75 26,117综合收益总额- - - 26,042 - - 179,461 124 205,627(三)其他权益工具持有者投入资本31 - 39,944 - - - - - - 39,944(四)利润分配- - - - 17,962 17,503 (92,954) - (57,489)1.提取盈余公积36 - - - - 17,962 - (17,962) - -2.提取一般风险准备36 - - - - - 17,503 (17,503) - -3.股利分配36 - - - - - - (57,489) - (57,489)三、2014年12月31日余额324,794 39,944 98,773 2,265 78,594 156,707 329,989 1,553 1,032,619中国农业银行股份有限公司合并股东权益变动表(续)2014年度(除另有注明外,金额单位均为人民币百万元)归属于母公司股东权益普通股其他权益其他综合一般风险附注七股本工具资本公积支出盈余公积准备未分配利润少数股东权益合计一、2013年1月1日余额324,794 - 98,773 (1,585) 43,996 75,349 208,488 1,539 751,354二、本年增减变动金额(一)净利润- - - - - - 166,315 (104) 166,211(二)其他综合支出33 - - - (22,192) - - - (4) (22,196)综合(支出)/收益总额- - - (22,192) - - 166,315 (108)144,015(三)利润分配- - - - 16,636 63,855 (131,321) (2) (50,832)1.提取盈余公积36 - - - - 16,636 - (16,636) - -2.提取一般风险准备36 - - - - - 63,855 (63,855) - -3.向少数股东进行股利分配- - - - - - - (2) (2)4.股利分配36 - - - - - - (50,830) - (50,830)三、2013年12月31日余额324,794 - 98,773 (23,777) 60,632 139,204 243,482 1,429 844,537后附财务报表附注为本财务报表的组成部分。