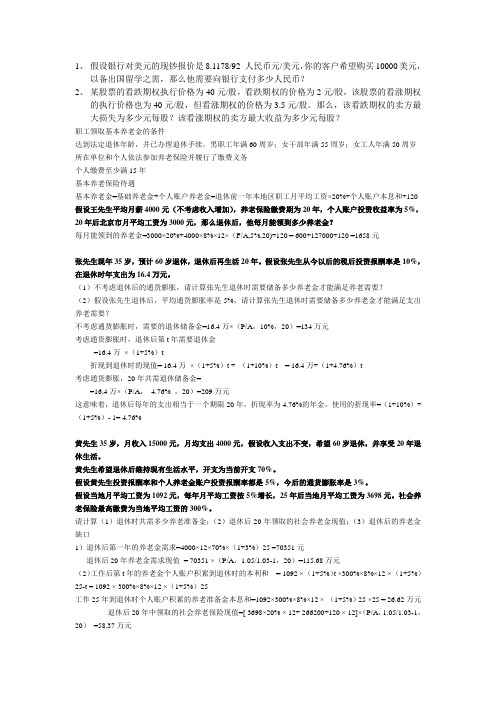

理财规划计算题汇总共65页

个人理财试题及答案示例

个人理财试题及答案示例

1. 理财基础知识

问题:什么是复利?如何计算复利的收益?

答案:复利是指利息按照一定周期计算并且结合到本金中,再产生利息的现象。

计算复利的收益可以使用以下公式:复利=本金 * (1 + 年利率)^年数 - 本金。

2. 投资规划

问题:什么是长期投资?长期投资有哪些优势?

答案:长期投资是指投资者长期持有某种资产或投资品种,不追求短期收益,而是通过长期持有来获取增长。

长期投资的优势包括风险分散、利滚利、时间价值等。

3. 风险管理

问题:什么是风险偏好?如何评估个人的风险偏好?

答案:风险偏好是指个人对风险承受能力的态度和偏好。

评估个人的风险偏好可以通过问卷调查、风险测评工具等方式,以确定投资者适合的投资方案。

4. 税务筹划

问题:个人理财中如何进行税务筹划?列举一些税务优惠政策。

答案:个人理财中可以通过合法途径进行税务筹划,减少税务支出。

一些税务优惠政策包括养老金个人缴费、住房公积金缴存、子女教育

支出等。

5. 资产配置

问题:什么是资产配置?如何科学合理地配置个人资产?

答案:资产配置是指根据个人的风险承受能力、收入状况和理财目标,合理分配个人的资产投资比例。

科学合理地配置个人资产可以通

过分散投资、定期调整仓位等方式实现。

通过以上试题及答案示例,可以帮助个人更好地理解个人理财的相

关知识,实现有效的理财规划和资产管理。

愿每个人都能在理财过程

中取得满意的投资收益。

理财规划师练习题(打印版)

理财规划师练习题(打印版)一、单选题1. 理财规划的核心目标是:A. 增加收入B. 降低支出C. 资产增值D. 财务自由2. 以下哪项不是个人理财规划的内容?A. 教育规划B. 退休规划C. 税务规划D. 企业并购3. 投资组合的多样化可以:A. 增加风险B. 降低风险C. 提高收益D. 减少收益4. 以下哪项不是理财规划师的职责?A. 评估客户财务状况B. 制定理财计划C. 执行理财计划D. 进行市场研究5. 理财规划中,风险评估的目的是:A. 确定投资金额B. 确定投资期限C. 确定风险承受能力D. 确定投资回报率二、多选题1. 理财规划师在制定退休规划时,需要考虑以下哪些因素?A. 退休年龄B. 预期寿命C. 退休后生活费用D. 退休金来源2. 个人理财规划中,以下哪些属于风险管理?A. 保险规划B. 投资组合管理C. 税务规划D. 遗产规划3. 以下哪些是理财规划师在进行教育规划时需要考虑的因素?A. 教育目标B. 教育费用C. 教育时间D. 教育地点4. 理财规划师在制定税务规划时,应考虑以下哪些因素?A. 个人收入B. 投资收益C. 税收政策D. 税收优惠5. 以下哪些是理财规划师在进行遗产规划时需要考虑的因素?A. 遗产分配B. 遗产税C. 遗产管理D. 遗产传承三、判断题1. 理财规划师应该根据客户的财务状况和目标,制定个性化的理财计划。

(对/错)2. 理财规划师不需要考虑客户的风险偏好,只需关注投资收益。

(对/错)3. 理财规划师在制定投资计划时,应该追求最大化的收益,而不需要考虑风险。

(对/错)4. 理财规划师在进行税务规划时,应该帮助客户合理避税,而不是仅仅遵守税法。

(对/错)5. 理财规划师在进行遗产规划时,不需要考虑遗产税的影响。

(对/错)四、简答题1. 简述理财规划师在进行投资规划时,如何平衡风险和收益?2. 描述理财规划师在制定教育规划时,需要考虑哪些主要因素?3. 解释理财规划师在进行遗产规划时,为何需要考虑遗产税的影响?五、案例分析案例:张先生是一位45岁的企业高管,年收入为100万元,目前有两个孩子,一个上大学,一个上高中。

理财规划师练习题

理财规划师练习题通过以下的理财规划练习题,你将有机会深入了解理财规划的核心概念和策略,并能够应用在实际的理财案例中。

每道题目都要求你进行分析并提供解决方案。

准备好了吗?让我们开始吧!题目一:风险承受能力评估你是一位理财规划师,有一个新客户向你咨询投资方案。

在制定方案之前,你需要评估客户的风险承受能力。

问题:1. 请说明什么是风险承受能力,并列举客户风险承受能力的几个关键因素。

2. 描述一种有效的风险承受能力评估方法,并解释其优点和局限性。

3. 你能否提供两个具体案例,展示如何根据客户风险承受能力评估结果来制定理财投资方案?题目二:资产配置客户A是一位40岁的中层管理人员,计划在20年内退休。

他有一定的储蓄,但也希望通过投资来实现财务目标。

你需要根据他的情况设计一个合适的资产配置方案。

问题:1. 请解释什么是资产配置,以及为什么它在理财规划中如此重要。

2. 根据客户A的年龄、退休计划和风险承受能力,提出一个适当的资产配置比例,并解释你的选择依据。

3. 请描述一种动态平衡策略,可以确保资产配置持续适应客户的财务目标和市场变化。

题目三:教育金储备一对夫妇计划为他们的两个孩子提供充足的教育金,并希望你能帮助他们规划储备方案。

问题:1. 请列举确定教育金金额的几个关键因素,并解释每个因素的重要性。

2. 根据夫妇的收入、支出和教育时间线,计算他们应该每月储蓄多少钱,以确保能够覆盖孩子的教育费用。

3. 提供两个具体的投资方案,以帮助夫妇实现教育金储备的目标。

解释你的选择理由。

题目四:风险管理客户B是一位自由职业者,没有稳定的收入来源,但希望自己和家人能够获得充分的风险保障。

问题:1. 请列举三种常见的风险,自由职业者容易面临的风险,并解释为什么这些风险对他们来说尤为重要。

2. 你会建议客户B购买哪些保险产品来应对上述风险?详细解释你的选择。

3. 描述一种应对风险的综合策略,包括保险和其他风险管理工具,并解释为什么这种策略对自由职业者尤为适用。

国家理财规划师计算题总结(最新)PPT课件

9

小秦和妻子小徐刚刚新婚不久打算三年后购 买第一套住宅,之后再考虑生孩子的问题, 该房产建筑总面积88平方米,每平方米售 价7800元,他们打算通过贷款来解决主要 的购房款,在银行了解到,目前的房贷利 率为5.34%,小徐还了解到,利用公积金 贷款可以享受到更低的贷款利率,为 3.87%.

入款中的10万,其余部分用公积金支付,并且公积 金贷款为8万,其余部分办理银行贷款,均为等额 本息,商业贷款期限为25年,则其商业贷款每月还 款额为()

A3320 B283Βιβλιοθήκη C2905 D242111

5、如果公积金贷款期限为15年,将公积金贷款一并考虑, 则他们每月还款额为()

A3492 B3008 C3907 D3423 6、如果将公积金贷款和商业银行贷款一并考虑,并不考虑

目前他们有积蓄5万元,小秦每月月收入为 5000元(含税),小徐为3500元(含税) ,当 地房地产交易的契税税率为3%。

根据案例回答以下问题。

10

1、如果小秦和妻子购买该房产,则至少他们应支付 ()元的首付款。

A205920 B68640 C137280 D274450 2、小秦和妻子因购买该房产所需支付的契税税款为

首付款为多少? 可以负担的贷款为多少? 房屋总价为多少? 面积为100平方米,求房屋单价?

3

5

5

15×40%【(1+15%)-1】

首付款=2×(1+15%)+ 15%

=

15×40%

可以负担的贷款为=

【1-(1+6%)-20】

6%

4

先付年金

n Vn=A[(1+r)-1](1+r)

r

-n V0=A[1-(1+r)] (1+r)

理财规划师基础知识部分各章习题集带答案

基础知识部分第1 页(共56 页)第一章理财规划基础一、单项选择题1、财务自由主要体现在()。

①是否有适当、收益稳定的投资②是否有充足的现金准备③投资收入是否完全覆盖个人或家庭发生的各项支出④是否有稳定、充足的收入2、在财务安全的模式下,收入曲线一直在支出曲线的()。

①平行②下方③上方④右方3、单个家庭为了应对重大疾病、意外灾难、犯罪事件、突发事件等的开支,预防某些重大的事故对家庭的短期冲击所需的现金储备称作()。

①日常生活储备②意外现金储备③家族支援现金储备④追加投资储备4、下属于客户非财务信息的是()。

①社会保障情况②风险管理信息③投资偏好④工资、薪金5、单身期的理财优先顺序是()。

①职业规划、现金规划、投资规划、大额消费规划②现金规划、职业规划、投资规划、大额消费规划③投资规划、职业规划、现金规划、大额消费规划④大额消费规划、职业规划、现金规划、投资规划6、理财规划师对客户现行财务状况的分析不包括()。

①客户家庭资产负债表分析②客户家庭现金流量表分析③财务比率分析④客户婚姻、子女状况7、持续理财服务不包括()。

①定期对理财方案进行评估②不定期的信息服务③不定期的方案调整④定期到客户单位做收入调查8、客户进行理财规划的目标通常为财产的保值和增值,下列哪一项规划的目标更倾向于实现客户财产的增值()。

①现金规划②风险管理与保险规划③投资规划④财产分配与传承规划9、以下哪一项属于客户的财务信息()①客户下女情况②客户收入状况③客户理财目标④客户理财需求10、下列关于理财规划步骤正确的是()。

①建立客户关系、收集客户信息、分析客户财务状况、制定理财计划、实施理财计划、持续理财服务②收集客户信息、建立客户关系、分析客户财务状况、制定理财计划、实施理财计划、持续理财服务③建立客户关系、收集客户信息、制定理财计划、分析客户财务状况、实施理财计划、持续理财服务④建立客户关系、分析客户财务状况、收集客户信息、制定理财计划、实施理财计划, 持续理财服务基础知识部分第2 页(共56 页)11、按照最新«理财规划师国家职业标准»的规定,理财规划师所要遵循的执业原则不包括()。

理财规划习题

NPV=-367,017

CF0=首付款=-600,000 每年房贷本例摊还=PMT(6%,20,600,000)=-52,310.7 五年后房贷余额 PV(6%,15,-52,310.7)=508,055

CF1=年房贷本利摊还+第一年维护=-52,311-5000=-57,311

CF2=年房贷本利摊还+第二年维护=-52,311-10,000=-,62,311 CF3=年房贷本利摊还+第三年维护=-52,311-15,000=-,67,311 CF4=年房贷本利摊还+第四年维护=-52,311-20,000=-,72,311 CF4=年房贷本利摊还+第四年维护+第五年底房屋出售额-第五年底房贷余额= =-52,311-25,000+1,250, 000-508,055=664,634 NPV=-266,902 -266,902>-367017,购房净现值比租房高,购房划算。 购房规划——估算负担得起的房价案例 李先生一家拟在广州定居,计划 5 年后购房,贷款至多 15 年。李先生家庭目前有金融资产 30 万元,其中 50%可用于购房准备。李先生一家目前每年可结余 10 万元,其中可用于购房的额度约为 4 万元。目前银行 房贷利率是 6%,而李先生的投资报酬率约为 4%。李先生一家可买总价是多少的房屋?李先生是四口之家, 李先生要求所购房屋大约 100 平方米,房屋单价是多少? 李先生可负担的购房首付款

理财规划师计算题

专业能力一、还贷款问题:案例一:马先生2008年1月采用组合贷款法购买了住房一套,购买当月开始还款。

其中40万元的公积金贷款采用等额本金贷款方式,贷款利率为5.22%,其余34万元采用等额本息的商业贷款,贷款利率为6.65%。

贷款期限均为20年。

根据案例一,回答1到8题。

1、马先生公积金贷款的第一个月的还款额为( B )元。

(A)2501.67 (B)3406.67 (C)3502.91 (D) 4506.67解析:本金:400000/240=1666.67+利息:40万*5.22%/12=1740得到3406.672、马先生公积金贷款中第12个月的还款额为( A )元。

(A)3326.92 (B)3501.28 (C)3619.02 (D)3694.25解析:本金:400000/240=1666.67 +利息:(40万-1666.67*11)*5.22%/12=1660.25 得到3326.923、马先生公积金贷款偿还的利息总额为()元。

(A)251492.15 (B)241967.00 (C)229872.25 (D)209670.00解析:利息为等差数列算法:(首月利息+最后一月利息)*月数/2=(1740+7.25)*240/2=209670.00最后一个月就只余本金了,利息为:1666.67*5.22%/12=7.254、马先生公积金贷款中第三年偿还的利息总额为( C )元.(A)16921.25 (B)17241.28 (C)18313.50 (D)20149.00解析:第三年首月利息1566.00 第三年最后一个月月利息:(1566.00+1486.25)*12/2=18313.505、马先生商业贷款的月还款额为( A )元。

(A)2565.06 (B)2314.50 (C)2261.20 (D)2108.70解析:P*i*(1+i)^n/(1+i)^n-1=34*6.65%/12*(1+6.65%/12)^240/(1+6.65%/12)^240-1)=0.2565066、马先生商业贷款偿还的利息总额为( D )元。

版个人理财考试题及详细答案(二)

版个人理财考试题及详细答案(二)一、选择题1.以下哪个是个人理财规划的核心?A.投资B.储蓄C.消费D.收入答案:B2.以下哪个因素对个人理财规划影响最大?A.利率B.通货膨胀C.税收D.汇率答案:B3.以下哪个理财工具风险最高?A.股票B.债券C.货币基金D.银行存款答案:A4.以下哪个理财方式收益最低?A.定期存款B.国债C.股票D.房地产答案:A5.以下哪个指标可以衡量投资风险的承受能力?A.年龄B.收入C.职业D.婚姻状况答案:A二、简答题1.简述个人理财规划的基本步骤。

答案:个人理财规划的基本步骤包括:(1)明确目标:确定个人理财的长期和短期目标,如购房、养老、子女教育等。

(2)评估现状:分析个人的收入、支出、资产和负债情况。

(3)制定计划:根据目标和现状,制定合理的理财计划,包括储蓄、投资、保险等。

(4)实施计划:按照理财计划执行,定期调整投资组合和消费习惯。

(5)评估与调整:定期评估理财计划的执行情况,根据实际情况调整计划。

2.简述通货膨胀对个人理财的影响。

答案:通货膨胀对个人理财的影响主要体现在以下几个方面:(1)购买力下降:通货膨胀导致货币贬值,购买力下降,影响生活质量。

(2)实际收益下降:投资收益在扣除通货膨胀因素后,实际收益可能为负。

(3)投资策略调整:为应对通货膨胀,投资者需要适当增加股票、基金等高风险投资,以提高收益。

(4)储蓄贬值:长期低利率环境下,储蓄收益较低,难以抵抗通货膨胀。

三、案例分析1.案例分析:小张月收入8000元,每月支出4000元,有10万元存款。

他想购买一套总价100万元的房子,首付30%,贷款期限20年。

请问小张如何理财才能实现购房目标?答案:(1)计算首付缺口:100万元×30% 10万元 = 20万元(2)制定储蓄计划:小张每月可储蓄4000元,需储蓄20万元/4000元/月 = 50个月。

(3)考虑通货膨胀和投资收益:为提高储蓄速度,小张可将部分资金投资于股票、基金等理财产品,以获取较高收益。