川农15春《税法(本科)》在线作业答案

税法作业题(网上)答案

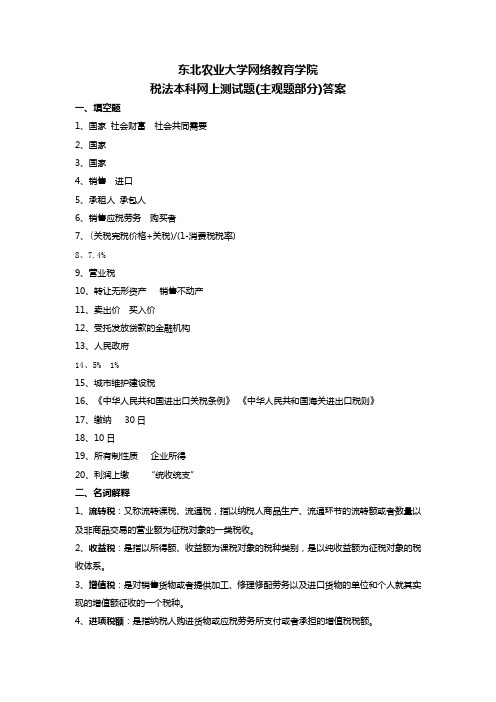

东北农业大学网络教育学院税法本科网上测试题(主观题部分)答案一、填空题1、国家社会财富社会共同需要2、国家3、国家4、销售进口5、承租人承包人6、销售应税劳务购买者7、(关税完税价格+关税)/(1-消费税税率)8、7.4%9、营业税10、转让无形资产销售不动产11、卖出价买入价12、受托发放贷款的金融机构13、人民政府14、5% 1%15、城市维护建设税16、《中华人民共和国进出口关税条例》《中华人民共和国海关进出口税则》17、缴纳 30日18、10日19、所有制性质企业所得20、利润上缴“统收统支”二、名词解释1、流转税:又称流转课税、流通税,指以纳税人商品生产、流通环节的流转额或者数量以及非商品交易的营业额为征税对象的一类税收。

2、收益税:是指以所得额、收益额为课税对象的税种类别,是以纯收益额为征税对象的税收体系。

3、增值税:是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。

4、进项税额:是指纳税人购进货物或应税劳务所支付或者承担的增值税税额。

5、委托加工的应税消费品:是指由委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。

6、营业额:是指为纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用。

三、简答题1国消费税的税目有哪些?答:烟、酒及酒精、化妆品、护肤护发品、贵重首饰及珠宝玉石、鞭炮焰火、汽油、柴油、汽车轮胎、摩托车、小汽车。

2国营业税的纳税主体有哪些?答:在中华人民共和国境内提供营业税暂行条例规定的劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税人第一、在中华人民共和国境内是指:(1)提供或者接受应税劳务的单位或者个人在境内;(2)所转让无形资产(不含土地使用权)的接受单位或个人在境内;(3)所转让或者出租土地使用权的土地在境内;(4)所销售或出租的不动产在境内。

但是,根据财税[2009]111号《财政部国家税务总局关于个人金融商品买卖等营业税若干免税政策的通知》有关规定,对中华人民共和国境内(以下简称境内)单位或者个人在中华人民共和国境外(以下简称境外)提供建筑业、文化体育业(除播映)劳务暂免征收营业税。

川农15年春《税法(本科)》在线作业答案

一、单选题(共15 道试题,共75 分。

)

1. 下列各项中,符合消费税纳税义务发生时间规定的是

A. 进口的应税消费品,为取得进口货物的当天

B. 自产自用的应税消费品,为移送使用的当天

C. 委托加工的应税消费品,为支付加工费的当天

D.采取预收货款结算方式的,为收到预收款的当天

正确答案:B

2. 下列各项中,契税计税依据可由征收机关核定的是

A. 土地使用权出售

B. 国有土地使用权出让

C. 土地使用权赠与

D. 以划拨方式取得土地使用权

正确答案:C

3. 某金店采取以旧换新方式销售的金耳环,其征收消费税的计税依据是

A. 同类新金耳环的销售价格

B. 实际收取的含增值税的全部价款

C. 实际收取金耳环不含增值税的全部价款

D. 同期新金耳环的含税销售价格

正确答案:C

4. 新征用耕地应缴纳的城镇土地使用税,其纳税义务发生时间是

A. 自批准征用之日起满3 个月

B. 自批准征用之日起满6 个月

C. 自批准征用之日起满1 年

D. 自批准征用之日起满2 年

正确答案:C

5. 纳税人已在工商行政管理机关办理变更登记的,应当自工商行政管理机关变更登记之日起( )内,向原税务登记机关,申报办理变更税务登记

A. 15 日

B. 30 日

C. 45 日

D. 60 日正确答案:B。

XXX《税法》在线作业一满分答案

XXX《税法》在线作业一满分答案1.进口自用应税车辆的计税价格是由关税完税价格、关税和消费税三部分组成的。

计算公式为计税价格=关税完税价格+关税+消费税。

2.如果拥有土地使用权的纳税人不在土地所在地,那么应该由代管人或实际使用人纳税。

3.如果纳税人按照一个月或一个季度为一个纳税期的规定申报增值税,那么应该在纳税期满后的15日内申报纳税。

4.增值税是对商品或劳务按增值额征收的一种商品税。

5.如果自产、受赠、获奖或以其他方式取得并自用应税车辆,那么应该在取得之日起60日内申报纳税。

6.从事生产、经营的纳税人应该在领取营业执照或发生纳税义务之日起15日内按照国家有关规定设置账簿。

7.土地使用税的执行税率由省、自治区、直辖市人民政府在规定幅度范围内确定。

8.进口关税的纳税义务人是进口货物的收货人。

9.车船税的计税依据是载货汽车的自重吨位。

10.税务机关对核准汇总缴纳印花税的单位,汇总缴纳的限期最长不得超过一个月。

11.在计算消费税时,不能扣除外购已税消费品已纳税款的是用外购已税珠宝玉石生产的金银首饰(镶嵌首饰)。

1.需要以自重吨位为计税依据征收车船税的车辆包括:载货汽车、三轮汽车、低速货车、专项作业车和轮式专用机械车。

2.免征契税的情形包括:军事单位承受土地、房屋用于军事设施;城镇职工按规定第一次购买公有住房;纳税人承受荒山土地使用权,用于农业生产;个人购买自用普通住宅。

3.按照简易办法依照4%征收率计算缴纳增值税的货物包括:寄售商店代销寄售物品、典当业销售死当物品、经国务院批准的免税商店零售的免税品。

4.免征契税的情形包括:军事单位承受土地、房屋用于军事设施;城镇职工按规定第一次购买公有住房;纳税人承受荒山土地使用权,用于农业生产;个人购买自用普通住宅。

5.境内有偿销售货物、提供加工、修理修配劳务、进口货物、销售不动产和转让无形资产都是增值税征收对象的一般规定。

6.根据税收征管法规定,税款征收应遵循的原则包括税务机关是征税唯一行政主体原则、税款征收法定原则、税收收入由税务机关按预算级次组织入库原则和税款优先原则。

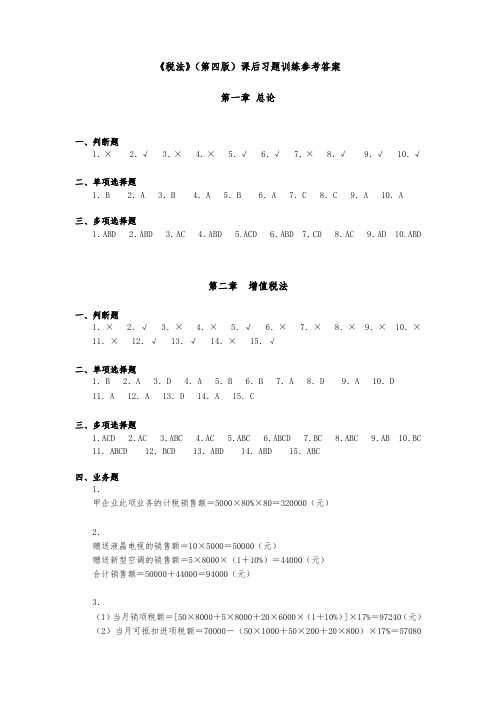

税法(本科第四版)课后习题训练参考答案

《税法》(第四版)课后习题训练参考答案第一章总论一、判断题1.× 2.√ 3.× 4.× 5.√ 6.√ 7.× 8.√ 9.√ 10.√二、单项选择题1.B 2.A 3.B 4.A 5.B 6.A 7.C 8.C 9.A 10.A三、多项选择题1.ABD 2.ABD 3.AC 4.ABD 5.ACD 6.ABD 7.CD 8.AC 9.AD 10.ABD第二章增值税法一、判断题1.× 2.√ 3.× 4.× 5.√ 6.× 7.× 8.× 9.× 10.×11.× 12.√ 13.√ 14.× 15.√二、单项选择题1.B 2.A 3.D 4.A 5.B 6.B 7.A 8.D 9.A 10.D 11.A 12.A 13.D 14.A 15.C三、多项选择题1.ACD 2.AC 3.ABC 4.AC 5.ABC 6.ABCD 7.BC 8.ABC 9.AB 10.BC 11.ABCD 12.BCD 13.ABD 14.ABD 15.ABC四、业务题1.甲企业此项业务的计税销售额=5000×80%×80=320000(元)2.赠送液晶电视的销售额=10×5000=50000(元)赠送新型空调的销售额=5×8000×(1+10%)=44000(元)合计销售额=50000+44000=94000(元)3.(1)当月销项税额=[50×8000+5×8000+20×6000×(1+10%)]×17%=97240(元)(2)当月可抵扣进项税额=70000-(50×1000+50×200+20×800)×17%=57080(元)(3)当月应纳增值税额=97240-57080=40160(元)4.(1)当期销项税额=42×17%=7.14(万元)(2)当期进项税额=3.91+0.33+42×13%-1.36=8.34(万元)(3)当期应纳增值税=7.14-8.34-0.5=-1.7(万元)期末留抵的进项税额是1.7万元。

川农15年春《作物栽培学(本科)》在线作业100分答案

《作物栽培学(本科)》在线作业

一、单选题(共20 道试题,共100 分。

)

1. 44.下列作物中,光合速率高、光补偿点和光呼吸低的是()

A. 水稻

B. 小麦

C. 玉米

D. 油菜

正确答案:C

2. 40. 以秸秆为主的高温堆肥含以下哪种营养元素最丰富?()

A. 氮

B. 磷

C. 钾

D. 钙

正确答案:C

3. 5.玉米起源于以下哪个起源中心?()

A. 印度

B. 中亚

C. 墨西哥南部和中美洲

D. 南美

正确答案:C

4. 48. 在前季作物生长后期,在其行间播种或移栽后季作物的种植方式称为()

A. 间作

B. 套种

C. 复种

D. 连作

正确答案:B

5. 4

6. 根据油菜麦的温光反应特性,油菜属于()。

A. 高温长日作物

B. 高温短日作物。

四川农业大学智慧树知到“财务管理”《税法(本科)》网课测试题答案2

四川农业大学智慧树知到“财务管理”《税法(本科)》网课测试题答案(图片大小可自由调整)第1卷一.综合考核(共15题)1.高档化妆品在生产、批发、零售环节均要缴纳增值税和消费税。

()T、对F、错2.衡量税负轻重与否的重要标志是()A.征税对象B.税目C.税率D.纳税环节3.累进所得税是调整收入差距的有力工具。

()T、对F、错4.《税收征收管理法》规定税务机关可采取的税收保全措施有()A.书面通知纳税人开户银行或者其他金融机构冻结纳税人的金额相当于应纳税款的存款。

B.书面通知其开户银行或者其他金融机构从其存款中扣缴税款C.扣押、查封纳税人的价值相当于应纳税款的商品、货物或者其他财产。

D.扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款5.下列情形属于出口免税但不退消费税的有()。

A.有出口经营权的外贸企业受其他外贸企业代理出口的应税消费品B.有出口经营权的生产型企业自营出口的应税消费品C.有出口经营权的外贸企业购进应税消费品直接出口D.生产企业委托外贸企业代理出口自产的应税消费品6.下列法律文书中,不属于印花税征税范围的是()A.工商营业执照B.购销合同C.借款合同D.雇工合同7.下列项目中,可以免征企业所得税的有()。

A、社会团体按照省级民政、财政部门规定收取的会费B、非营利组织从事营利性活动取得的收入C、学校与外单位联合创办企业的收入D、非货币性资产抵债的收入8.根据税收征管法的规定,税收保全措施只适用于()。

A.扣缴义务人B.从事生产经营的纳税人C.非从事生产经营的纳税人D.纳税担保人9.下列各项中,不得从应纳税所得额中扣除的是()。

A.生产性生物资产折旧费B.转让财产损失C.为投资者或者职工支付的商业保险费D.为管理组织经营活动提供各项支援性服务而发生的费用10.根据现行增值税法规的规定,下列项目中准予从销项税额中抵扣进项税额的是()A.免征增值税项目购进货物B.集体福利购进货物C.简易计税办法计税项目购进货物D.生产应税项目购进的免税农产品11.居民企业以企业登记注册地或实际管理机构所在地为纳税地点A、企业在纳税年度内亏损,年度终了后可以不向税务机关报送年度企业所得税纳税申报表B、企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴C、企业在一个纳税年度中间开业,实际经营期不足十二个月的,应当以其实际经营期为一个纳税年度D、企业在一个纳税年度中间开业,实际经营期不足十二个月的,应当以其实际经营期为一个纳税年度哈12.纳税人所在地市区的,城市维护建设税的税率为()A.5%B.3%C.7%D.1%13.企业所得税的收入总额包括以货币形式和非货币形式收入。

东师《税法(高起本)》15春在线考核试卷_最新

东师《税法(高起本)》15春在线考核试卷一、单选题:1.根据计税价格中是否包含税款,从价计征的税种可以划分为( ) (满分:2)A. 从价税和从量税B. 价内税和价外税C. 普通税和目的税D. 中央税、地方税和中央地方共享税2.固定资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过( )的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

(满分:2)A. 12个月B. 3个月C. 6个月D. 18个月3.钻石及钻石饰品的纳税环节自( )年1月1日起由生产环节、进口环节改为零售环节纳税。

(满分:2)A. 2002B. 2003C. 2004D. 20054.营业税的税目有( )个。

(满分:2)A. 5B. 6C. 8D. 95.我国的纳税人权利集中体现在《税收征收管理法》中,具体内容不包括( ) (满分:2)A. 拒绝纳税权B. 取得代扣、代收手续费权C. 索取完税凭证权D. 税收知情权6.营业税税率分为3%、5%、( )和20%四档。

(满分:2)A. 8%B. 9%C. 12%D. 15%7.适用定额税率的应税凭证,以应税凭证的件数为计税依据,按件定额贴花( )元(满分:2)A. 3B. 5C. 7D. 98.我国目前征收的关税以( )为主。

(满分:2)A. 滑动关税B. 从量关税C. 复合关税D. 从价关税9.根据个人所得税法的规定,居民纳税人是指在中国境内有住所,或者无住所而在中国境内居住满( )年的个人。

(满分:2)A. 1B. 3C. 5D. 1010.边境居民通过互市贸易进口的生活用品,每人每日价值在人民币( )元以下的部分,可以免征进口环节的增值税。

(满分:2)A. 3000B. 4000C. 5000D. 2000二、多选题:1.优先权具有以下特点( ) (满分:2)A. 法定性B. 优先性C. 价值权性D. 从属性E. 不可分性2.税收法定原则的内容分为( )三个方面(满分:2)A. 课税要素法定原则B. 法定公平原则C. 程序合法原则D. 课税要素明确原则3.税法的理念,是指税法的指导思想、基本精神和立法宗旨,是对税法起长效作用的文化内涵。

川农15年春《烟草昆虫学(本科)》在线作业答案

正确答案:A

5.蝶和蛾的口器是( )

A.刺吸式口器

B.虹吸式口器

C.嚼吸式口器D.舐吸式口器正确答案:B

6.蜂的前后翅是( ) A.膜翅B.半鞘翅C.鞘翅D.鳞翅正确答案:A

7.有一昆虫,已经脱了三次皮,,请问该昆虫应处在几龄?( ) A. 2龄B. 3龄C. 4龄D. 5龄正确答案:C

8.蝶和蛾属于( ) A.半变态B.渐变态C.过渐变态D.全变态正确答案:D

一、单选题(共20道试题,共100分。)

1.蝗虫的前翅是( )

A.膜翅

B.鞘翅

C.半鞘翅

D.覆翅

正确答案:D

2.蜜蜂的前足是( )

A.开掘足

B.步行足

C.捕捉足

D.携粉足

正确答案:B

3.螳螂的前足是( )

A.开掘足

B.步行足

C.捕捉足

D.跳跃足

正确答案:C

4.蝼蛄的前足是( )

A.开掘足

B.步行足

C.捕捉足

13.蝉的口器是( ) A.咀嚼式口器B.刺吸式口器C.虹吸式口器D.舐吸式口器正确答案:B

14. A. B. C. D.甲虫的前翅为( )膜翅半鞘翅鞘翅鳞翅正确答案:C

15.蝽象的前翅是( ) A.膜翅B.半鞘翅C.鞘翅D.鳞翅正确答案:B

16.蝗虫的后足是( ) A.跳跃足B.开掘足C.游泳足D.步行足正确答案:A 17.昆虫的气门多位于昆虫的腹部两侧,请问,气门属于( ) A.消化系统B.神经系统C.循环系统D.呼吸系统正确答案:D

18.家蝇的幼虫属于( ) A.原足型B.寡足型C.多足型D.无足型正确答案:D

19.蝇的后翅是( ) A.膜翅B.半鞘翅C.覆翅D.平衡棒正确答案:D

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《税法(本科)》在线作业

一、单选题(共15 道试题,共75 分。

)

1. 下列各项中,符合消费税纳税义务发生时间规定的是

A. 进口的应税消费品,为取得进口货物的当天

B. 自产自用的应税消费品,为移送使用的当天

C. 委托加工的应税消费品,为支付加工费的当天

D.采取预收货款结算方式的,为收到预收款的当天

正确答案:B

2. 下列各项中,契税计税依据可由征收机关核定的是

A. 土地使用权出售

B. 国有土地使用权出让

C. 土地使用权赠与

D. 以划拨方式取得土地使用权

正确答案:C

3. 某金店采取以旧换新方式销售的金耳环,其征收消费税的计税依据是

A. 同类新金耳环的销售价格

B. 实际收取的含增值税的全部价款

C. 实际收取金耳环不含增值税的全部价款

D. 同期新金耳环的含税销售价格

正确答案:C

4. 新征用耕地应缴纳的城镇土地使用税,其纳税义务发生时间是

A. 自批准征用之日起满3个月

B. 自批准征用之日起满6个月

C. 自批准征用之日起满1年

D. 自批准征用之日起满2年

正确答案:C

5. 纳税人已在工商行政管理机关办理变更登记的,应当自工商行政管理机关变更登记之日起( )内,向原税务登记机关,申报办理变更税务登记

A. 15日

B. 30日

C. 45日

D. 60日

正确答案:B

6. 对纳税人偷税、抗税、骗税而少缴的税款,税务机关可进行追征,追征期限最长为

A. 3年

B. 5年。