财务管理课程计算题答案

财务管理计算题分析与解答

10000=2000 (P/A,5%,n) n=6 年

11.公司年初存入一笔款项,从第四年末起,每年取出 1000 元至第 9 年取完,年利率 10%, 期初应存入多少款项? 解法一:

P=1000[ (P/A,10%,9)- (P/A,10%,3)]=3272.1(元) 解法二:

P=1000 (P/A,10%,6)(P/F,10%,3) =1000X4.355X0.751=3271(元)

12.公司年初存入一笔款项,从第四年末起,每年取出 1000 元至第 9 年取完,年利率 10%, 期初应存入多少款项? 若改为从第 4 年初起取款,其他条件不变,期初将有多少款项? 解法一:

P=1000×(P/A,10%,6)(P/F,10%,2) =1000X4.3553X0.8264=3599(元)

答案:8%时,发行价格=1000×8%×(P/A,10%,5)+1000×(P/F,10%,5)=924。16 (元) 10%时,发行价格=1000×10%×(P/A,10%,5)+1000×(P/F,10%,5)=1000(元) 12%时,发行价格=1000×12%×(P/A,10%,5)+1000×(P/F,10%,5)=1075。8(元) 7、若上例改成单利计息,到期一次还本付息,分别计算发行价格。 答案: 8%时,发行价=1000×(1+8%×5)×(P/F,10%,5)=869.26(元) 10%时,发行价=1000×(1+10%×5)×(P/F,10%,5)=931.35 12%时,发行价=1000×(1+12%×5)×(P/F,10%,5)=993.44(元)

资金时间价值 计算练习

1.某人三年后所需资金 34500 元,当利率为 5%时, (1)在复利的情况下,目前应存多少钱? (2)在单利的情况下,目前应存多少钱? 1)P=F(P/F,i,n)=34500×(P/F,5%,3)=34500×0.8638=29801(元) 2)P= F/(1+i n) P=34500/(1+5%X3)=30000(元) 2.某人贷款购买轿车一辆,在六年内每年年末付款 26500 元,当利率为 5%时,相当于现在 一次付款多少?(答案取整) 解:

财务管理开卷课的计算题及答案

财务管理开卷课的计算题及答案财务管理开卷课的计算题及答案财务管理作业及答案(一)某公司准备购买一套办公用房,有两个付款方案可供选择:1.甲方案:从现在起每年年初付款200万元,连续支付10年,共计2000万元。

2.乙方案:从第五年起,每年年初付款250万元,连续支付10年,共计2500万元。

假定该公司的资金成本为10%,通过计算说明应选择哪个方案。

(二)某企业存入银行100万元,存款年利率为16%,时间为5年,每季计算一次利息。

要求:1.计算该项存款的实际年利率;2.该项存款5年后的本利和。

(三)某公司购买一处房产,现在一次性付款为100万元。

若分三年付款,1—3年各年初的付款额分别为30万元、40万元、40万元。

假定利率为10%,哪种付款方式较优?(四)某公司持有A、B、C三种股票构成的证券组合,它们的β系数分别为2.1、1.0、0.5,它们在证券组合中所占的比例分别为50%、40%、10%,股票的市场收益率为14%,无风险收益率为10%。

要求:(1)计算投资组合的风险收益率,若投资总额为30万元,风险收益额是多少?(2)计算投资组合的必要收益率。

(五)练习资金成本的计算某公司拟筹资5000万元,其中按面值发行债券2000万元,票面利率为10%,筹资费率2%;发行优先股800万元,股息率为12%,筹资费率3%;发行普通股2200万元,筹资费率5%,预计第一年股利率为12%,以后每年按4%递增,所得税税率为33%。

要求:(1)计算债券资金成本;(2)计算优先股资金成本;(3)计算普通股资金成本;(4)计算综合资金成本。

△(六)练习财务杠杆的计算某企业的长期资金总额为5000万元,借入资金占总资本的50%,债券资金的利率为15%,企业的息税前利润为1000万元。

要求:计算财务杠杆系数。

(七)某企业准备购入一设备以扩充生产能力。

现有甲、乙两个方案可供选择。

甲方案需投资20000元,使用寿命5年,采用直线法计提折法,5年后无残值,5年中每年销售收入为15000元,每年付现成本为5000元。

《财务管理》试题及答案

《财务管理》试题及答案四、计算题(每题10分,共10×5=50分)1、ABC公司年度销售净额为28000万元,息税前利润为8000万元,固定成本为3200万元,变动成本为60%;资本总额为20000万元,其中债权资本比例占40%,平均年利率为8%。

试分别计算该公司的营业杠杆系数、财务杠杆系数和联合杠杆系数。

【正确答案】贡献毛益=28000×(1-60%)=11200万元EBIT=11200-3200=8000万元营业杠杆系数=11200/8000=1.40六郎公司每年利息=20000×40%×8%=640万元财务杠杆系数=8000/(8000-640)=1.09联合杠杆系数=1.4×1.09=1.532、假设ABC公司准备进行一项投资,其各年的现金流量和分析人员确定的约当系数如下表所示,公司的资金成本为10%,分析该项目是否可行。

年份01234净现金流(万元)—200006000700080009000约当系数 1.00.950.90.80.8【正确答案】:该项目的净现值为:NPV=1.0×(-20000)+0.95×6000×PVIF10%,1+0.9×7000×PVIF10%,2 +0.8×8000×PVIF10%,3+0.8×9000×PVIF10%,4=109.1(千元)由于该项目按风险程度对现金流量进行调整后,计算出来的净现值大于0,所以该项目值得投资。

3、1、某公司持有由甲、乙、丙三种股票构成的证券组合,它们的贝他系数分别为2.0,1.0和0.5,它们在证券组合中所占的比重分别为60%,30%和10%,股票的市场报酬率为14%,无风险报酬率为10%。

试确定这种证券组合的风险报酬率。

【正确答案】1)确定证券组合的贝他系数β+⨯60=⨯⨯+=%%5.055.1100.10.230%(2)计算该证券组合的风险报酬率()()%2.6%10%1455.1=-⨯=-⨯=F m R K K K β4、甲公司以1020元的价格购入债券A ,债券A 是2001年9月1日发行的,5年期债券,其面值为1000元,票面利率为8%。

财务管理计算题汇总及解析

• 例7:环瑞公司现有资金400万元,其中自有资金普通股 和借入资金债券各为200万元,普通股每股l0元,债券利 息率为8%。现拟追加筹资200万元,有增发普通股和发 行债券两种方案可供选择。所得税率为25%,试计算每股 利润无差别点。 • 解析:

• EBIT=48 , • 即当息税前利润为48万元时,增发普通股和增加债券后的 每股利润相等

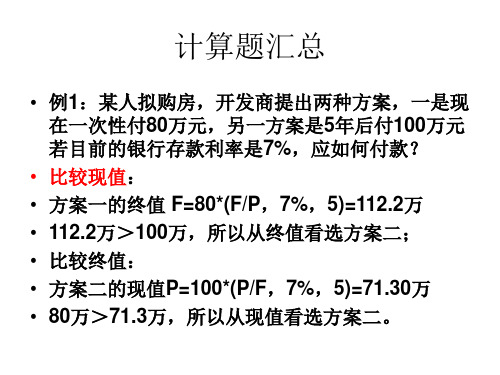

• 例3:某人拟购房,开发商提出两种方案, 一是现在一次性付80万,另一方案是从现 在起每年末付20万,连续5年,若目前的存 款利率是7%,应如何付款? • 解析:方案2现值: P=20×(P/A,7%,5)=20×4.1002=82 > 80 • 所以应该,开发商提出了三个付款方 案: • 方案一是现在起15年内每年末支出10万元;方案二是现 在起15年内每年初支付9.5万元;方案三是前5年不支付, 第六年起到15年每年末支付18万元。 • 假设按银行贷款利率10%复利计息,若采用终值方式比较, 问哪一种付款方式对购买者有利? • 解答: • 方案一:F=10×(F/A,10%,15)=10×31.722=317.72 • 方案二:F=9.5×[(F/A,10%,16)-1] • =9.5×(35.950-1)=332.03 • 方案三:F=18×(F/A,10%,10)=18×15.937=286.87

△NCF

-200

26.70

26.70

26.70

26.70

26.70

•

△NCF0=-100万元,△NCF1-5=26.70万元,

• (P/A,△IRR,5)= 1 000 000÷267 000=3.7453 • 查表的i=10% 3.7908 • i=12% 3.6048 • △IRR 3.7453 • 用试算法可求得,甲乙两方案的差量内含报酬率 △IRR =10.49% • 在第(1)种情况下,由于差量内含报酬率大于8%,所以 应该选择甲项目。 • 在第(2)种情况下,由于差量内含报酬率小于12%,所以 应该选择乙项目。

财务管理作业本计算题答案

1、如果无风险收益率为10%,市场平均收益率为13%,某种股票的β值为1。

4。

要求:(1)计算该股票的必要收益率;(2)假设无风险收益率上升到11%,计算该股票的收益率;(3)如果无风险收益率仍为10%,但市场平均收益率增加至15%,该股票的收益率会受到什么影响?解:(1)该股票的收益率:K=10%+1.4*(13%-10%)=14。

20%(2)K=Rf+βJ *(km — Rf) =11%+1.4*(13%—11%)=13。

8%(3)必要报酬率= Rf+βJ *(km — Rf) 则K=10%+1.4*(15%-10%)=17%1. 如果无风险收益率为10%,市场平均收益率为13%,某种股票的β值为1.4。

求:(1)计算该股票的必要收益率(2)若市场平均收益率增加到15%,计算该股票的必要收益率。

解:(1)必要报酬率%2.14%)10%13(4.1%10=-⨯+=(2)必要报酬率%17%)10%15(4.1%10=-⨯+=2。

ABC 公司需要用一台设备,买价为16000元,可用十年.如果租用,则每年初需付租金2000元,除此之外,买与租的其他情况相同。

假设利率6%,如果你是决策者,你认为哪个方案好?解:购买的现值=16000元,租金的现值14720360.72000=⨯=(元)因租金的现值<16000元,故还是租用好。

3。

某公司有一项付款业务,有甲乙两种付款方式可供选择。

甲方案:现在支付10万元,一次性结清。

乙方案:分三年付款,1-3年各年年初的付款额分别为3万元、4万元、4万元,假设利率为6%。

要求:按现值计算,从甲乙两个方案中选择最优方案并简单解释理由.PVIFA6%,2=1。

833解:乙方案的现值332.10833.143=⨯+=(万元)因一次性付款比分期付款的现值要少,所以应选择一次性结清。

四、计算题1。

某公司拟筹资2000万元,其中债券1000万元,筹资费率2%.债券利率10%,所得税33%;优先股500万元,年股息率8%,筹资费率3%;普通股500万元,筹资费率4%,第一年预计发放股利为筹资额的10%,以后每年增长4%。

财务管理学(计算题总结及答案)

Chapter 1 1.某公司准备购买⼀设备,买价2000万。

可⽤10年。

若租⽤则每年年初付租⾦250万,除外,买与租的其他情况相同。

复利年利率10%,要求说明买与租何者为优。

P=A×PVI**i,n-1 +A=250×PVI**10%,9+250=1689.75<2000 所以,租为优。

2.某企业现存⼊银⾏30000元,准备在3年后购买⼀台价值为40000元的设备,若复利12%,问此⽅案是否可⾏。

F=P×FVIFi,n=30000×FVIF12%,3=42150 >40000 所以,可⾏。

3.若要使复利终值经2年后成为现在价值的16倍,在每半年计算⼀次利息的情况下,其年利率应为多少??A×(1+i/2)4=16A?所以,i=200% 4.某投资项⽬于1991年动⼯,施⼯延期5年,于1996年年初投产,从投产之⽇起每年得到收益40000元,按年利率6%计算,则10年收益于1991年年初现值是多少?(书上例题) 两种算法: ⑴40000×PVI**6%,15 -40000×PVI**6%,5=220000元 ⑵40000×PVI**6%,10×PVIF6%,5=219917元 Chapter 2 1.某企业资产总额为780万,负债总额300万,年市场利润为60万,资本总额400万,资本利润率为12%,每股股价100元。

要求:分析法和综合法计算每股股价。

⑴分析法:P=(780-300)÷400×100=120元 ⑵综合法:P=(60÷12%)÷400×100=125元 2.某企业从银⾏介⼊资⾦300万,借款期限2年,复利年利率12%. 要求:⑴若每年记息⼀次,借款实际利率是多少 ⑵若每半年记息⼀次,借款实际利率是多少 ⑶若银⾏要求留存60万在银⾏,借款实际利率是多少 ⑴K=[(1+12%)2-1]÷2=12.72% ⑵K=[(1+6%)4-1]÷2=13.12% ⑶60÷300×100%=20% K=12%÷(1-12%)=15% 3.某企业发⾏⾯值10000元,利率10%,期限10年的长期债券。

完整版)财务管理计算题试题和答案

完整版)财务管理计算题试题和答案作业一假设圣才工厂有一笔资金元,准备存入银行,并希望7年后能利用这笔款项的本利和购买一套生产设备。

目前银行存款利率为复利10%,该设备的预计价格为元。

要求:用具体数据说明7年后圣才工厂可否用这笔款项的本利和成功购买上述生产设备。

解:由复利终值的计算公式可知。

FV7=PV×FVIFi,n=×1.9487=.32(元)。

从上述计算可知,7年后这笔存款的本利和为.32元,比设备价值高出859.32元。

故圣才工厂7年后可以用这笔存款的本利和购买设备。

XXX希望在15年后拥有10万元的存款。

为了实现这一目标,他准备每年年底在银行存入一笔等额的资金,存款的年利率为7%,且按复利计息,第一笔存款在今年年底存入(设现在为年初)。

问:(1)为实现既定目标,XXX每年需要存入多少钱?(2)如果XXX希望通过在今年年底一次性存入一笔钱,而不是每年存入等额的资金,在15年后实现10万元存款的目标,他需要存入多少钱(假定年利率仍为7%)?(3)如果在第五年年底XXX可额外获得2万元现金,并将其存入银行(年利率仍为7%)以帮助实现最初的存款目标。

那么XXX每年应等额地存入多少钱?解:(1)已知年金终值,要求年金:A=FVAn/ FVIFAi,n=/ FVIF7%,15=3979.47(元)。

(2)这里需注意期限问题(年末存入,实际只有14年):PV=FVn/PVIFi,n=/(1+7%)^14=(元)。

(3)A=FVIFA7%,15=2417.37(元)。

作业二XXX拟以500万元投资筹建电子管厂,根据市场预测,预计每年可获得的收益及其概率如下表所示。

XXX预计收益及概率表预计年收益(万元)概率120 0.2100 0.560 0.3若电子行业的风险价值系数为6%,计划年度利率(时间价值)为8%。

要求:(1)计算该项投资的收益期望值;(2)计算该项投资的标准离差和标准离差率;(3)导入风险价值系数,计算该方案要求的风险价值。

财务管理学计算题(另外附答案)

计算题【1】某人存入银行10万,若银行存款利率为5%,5年后的本利和?【2】某人存入一笔钱,想5年后得到20万,若银行存款利率为5%,问,现在应存入多少?【3】某人拟购房,开发商提出两种方案,一是5年后付120万元,另一方案是从现在起每年末付20万,连续付5年,若目前的银行存款利率是7%,应如何付款?【4】某公司股票每年分配股利2元,若投资者要求的最低报酬率为16%,要求计算该股票的价值。

【5】假设某公司本年每股将派发股利0.2元,以后每年的股利按4%递增,必要投资报酬率为9%,要求计算该公司股票的内在价值。

【6】按复利方式计算、按年付息的债券某种债券面值1000元,票面利率为10%,期限5年,甲公司准备对这种债券进行投资,已知市场利率为12%。

要求计算债券的价值。

【7】一次还本付息且不计复利的债券如上例,若市场利率为8%,债券到期一次还本付息,则债券价格为多少?【8】某企业拟筹资4000万元。

其中,按面值发行债券1000万元,筹资费率2%,债券年利率为5%;普通股3000万元,发行价为10元/股,筹资费率为4%,第一年预期股利为1.2元/股,以后各年增长5%。

所得税税率为33%。

计算该筹资方案的加权平均资金成本。

【9】某企业拟筹集5000万元资金,其中发行企业债券2000万元,筹资费用率为3%,债券利息率为8%,所得税率为40%;发行优先股面值为500万元,发行价格为1000万元,筹资费用率为5%,股利率为12%;发行普通股面值为1000万元,发行价格为2000万元,筹资费用率为5%,上年股利率为12%,以后每年增加4%。

(1)计算该企业债券、优先股、普通股的资本成本。

(2)计算该企业综合资本成本。

【10】B企业年销售额为1 000万元,变动率60%,息税前利润为250万元,全部资本500万元,负债比率40%,负债平均利率10%。

要求:(1)计算B企业的经营杆杆系数、财务杠杆系数和总杠杆系数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《财务管理学》计算分析题标准答案第二章:财务管理基本价值观念P52-53(一)资金时间价值的计算:1.(1)1997年年初该设备投资额的终值为:10*(1+10%)2 =121000(元)(2)1997年年初各年预期收益的现值之和为:20000*0.9091+30000*0.8264+50000*0.7513 = 80593(元)2.(1)1997年年初对设备投资额的终值为:60000*(F/A,8%,2)(1+8%) = 134784(元)(2)1997年年初各年预期收益的现值为:50000*(P/A,8%,3) = 128855(元)3.此人现在应存入的现金为:6000*(P/A,7%,10)*(P/F,7%,8) = 6000*7.0236*0.5820 = 24526.4(元)或6000*[(P/A,7%,18) - (P/A,7%,8)] = 6000(10.0591 - 5.9713) = 24526.4(元) 4.此人每年年末应存入的现金为:40000 * 1/(F/A,6%,5)= 7096(元)5.此人每年年末可提取的现金为:20000* 1/(P/A,6%,10)= 2717(元)6.本利和(F)= 20(1+ 12%/12)60 = 36.33(万元)7.根据题意,已知:P = 42000,A = 6000,N = 10,则:P/A =42000/6000=7=X X=7=(P/A,I,10)。

查N=10时的1元年金现值系数表,在N=10一列上找不到恰好为X的系数值,于是找其临界值,分别为7.0236>7, 6.7101<7,其对应的利率分别为7%和8%,则I = 7% +( 7.0236-7)/(7.0236-6.7101)*(8%-7%) = 7%+0.075%=7.075%<8%,可见该企业的借款利率低于预期的最低利率,所以不能按原计划借到款项。

(二)投资风险的衡量和决策:(1)三家公司的收益期望值:A公司23万;B公司24万;C公司8万。

(2)各公司收益期望值的标准离差:A公司:12.49 B公司:19.47 C 公司:43.77(3)各公司收益期望值的标准离差率:A公司:0.54 B公司:0.81 C公司:5.47通过上述计算,作为一个稳健型决策者,自然应选择A公司在先投资。

(三)资金成本的计算:1.债券成本 = 1000*10%*(1-33%)/1000*110%(1-5%) = 6.41%2.留存收益成本 = D/V + g = I + g = 12%×(1+ 3%)+3%= 15.36%3.(1)债券成本 = 10%*(1-33%)/(1-2%) = 6.845%(2)优先股成本 = 12%/(1-3%) = 12.37%(3)普通股成本 = 12%/(1-5%) + 4% = 16.63%(4)加权平均资金成本 =(2000/5000)*6.84% + (800/5000)*12.37% + (2200/5000)*16.63% = 12.03%第三章,筹资概论P88-891、债券发行价格的计算:(1)市场利率为3%时,P=1000*5%(P/A,3%,5)+1000(P/F,3%,5)=1091.61(元)(2)市场利率为5%,平价发行,P=1000.45元(约等于1000元)(3)市场利率为8%时, P=1000*5%(P/A,8%,5)+1000(P/F,8%,5)=880.65(元)4、融资租赁租金的计算:A=200000/(P/A,15%,4)=70052.539(元)5、利用商业信用放弃现金折扣资金成本的计算:资金成本=2%/(1-2%)*360/(40-10)=24.49%第四章,筹资决策P88-892、销售增长率=(600-500)/500=20%表3-1-3 ABC公司销售百分比表从上表可知,销售收入增加100元,必须增加66元的资金占用,同时有20元的自然资金来源,剩下46元必须筹集。

现在销售收入增加100万元,因此需筹资46万元。

内部筹资:600*10%*(1-60%)=24(万元)。

因此还需对外筹资22(万元)也可以用公式直接算出:对外筹资需要量=100*(66%-20%)-600*10%*(1-60%)=22(万元)3、P114-1161.经营杠杆系数(DOL)= (300-150)/(300-150-80)= 2.14 2.财务杠杆系数(DFL)= 70/[70-600*40%*10%- 4/(1-33%)]=1.753.(1)边际贡献= (50-30)*10 = 200万元(2)息税前利润总额 = 200-100 = 100万元(3)复合杠杆系数(DCL) = 200/(100-60*12%) = 2.164、A公司:M=140000×(2-1.5)=70000元。

EBIT=70000-20000=50000元。

DOL(A)=70000/50000=1.4DFL(A)=50000/(50000-0)=1DTL(A)=1.4×1=1.4B公司:M=140000×(2-1)=140000元。

EBIT=140000-60000=80000元。

DOL(B)=140000/80000=1.75DFL(B)=80000/(80000-320000×10%)=1.67DTL(B)=1.75×1.67=2.9225分析:无论从经营风险(因为B公司的固定成本大于A公司,而销售收入相同)、财务风险(B公司有负债,A公司没有)和复合风险(由经营风险和财务风险乘积得到)来看,B公司都大于A公司。

5、(1)计划期销售收入=400000*(1+40%)=560000元(2)基期边际贡献=400000*75%=300000元(3)计划期边际贡献=560000*75%=420000元(4)基期息税前利润=300000-240000=60000元(5)计划期息税前利润=420000-240000=180000元(6)息税前利润增长率=(180000-60000)/60000=200%(7)经营杠杆系数=200%/40%=5(8)财务杠杆系数=7.5/5=1.5(9)权益资金税后利润率增长率=200%*1.5=300%(10)因为:(35%-基期权益资金税后利润率)/基期权益资金税后利润率=300%,35%=300%*基期权益资金税后利润率+基期权益资金税后利润率所以:基期权益资金税后利润率=35%/4=8.75%6、(EBIT-600×12%)(1-33%)÷(1000+750)=(EBIT-1350×12%)(1-33%)÷(1000)EBIT=282(万元)该公司预期EBIT为400万元,大于282万元,所以选择负债筹资(发行债券)方式好。

7、甲方案:K=(300/2000)*9% +(700/2000)*10% + (1000/2000)*12%=10.85%乙方案:K=(400/2000)*9% +(400/2000)*10% + (1200/2000)*12%=11%甲方案加权平均资金成本要低,所以应选甲方案。

8、新发行债券的资金成本率=10%(1-33%)/(1-2%)=6.84%筹资后股票资金成本率=36/220 +2%=18.36% (考虑筹资费用率36/[220(1-2%)]+2%=18.70%)方案采纳后的综合资金成本=(480/2000)*10%+(100/2000)*6.84% + (160/2000)*12% +(940/2000)*18.36% +(320/2000)*18.36%(或17%)=2.4% +0.34% + 0.96% +8.63% +2.94% =15.27%第五章:长期资产管理P1411、每年折旧额=(18.9-0.9)/10 = 1.8万元。

NCF1-9 = 1.8 + 1.2=3万元NCF10=1.8+1.2+0.9=3.9万元投资回收期=18.9/3=6.3年2、投产后每年相等的净现金流量=15+200/10=35万元。

(1)投资利润率=15/200=7.5%(2)投资回收期=200/35=5.714年。

(3)净现值=35*(P/A,10%,10)-200=15.061万元(4)净现值率=15.061/200=7.5305%(5)获利指数=215.061/200=1.0753(6)因为(P/A,IRR,10)=200/35=5.7143,查表得知:(P/A,10%,10)=6.1446,(P/A,12%,10)=5.6502,所以IRR处在10%和12%之间,用内插法求IRR=10%+[(6.1446-5.7143)/(6.1446-5.6502)]*(12%-10%)=11.74%3、甲方案:年折旧额=(100-5)/5=19万元年净利润=90-60-(90-60-19)*33%=7.37万元NCF0=-150万元NCF1-4=19+7.37=26.37万元NCF5=26.37+50+5=81.37万元NPV=26.37*(P/A,10%,4)+81.37*(P/F,10%,5)-150 =26.37*3.170+50.53-150=-15.88万元乙方案:年折旧和摊销额=(120-5)/5 + 25/5=22.4+5=27.4万元NCF0=-120-25=-145万元NCF1=0NCF2=65万元NCF3-6=170-80-(170-80-27.4)*33%=69.34万元NCF7=69.34+65+8=142.34万元NPV=-145-65(P/F,10%,2)+69.34*(P/A,10%,5)*(P/F,10%,2)+73*(P/F,10%,7)=-145-65*0.826+69.34*3.791*0.826+73*0.513=-145-53.69+217.13+37.45=55.89万元乙方案的净现值为55.89万元,而甲方案的净现值为-15.88万元,所以乙方案可行,而甲方案不可行。

4、因为:16%——338?%——018%——-22所以,IRR=16% + 338/[338-(-22)]*(18%-16%) = 17.88%第六章,流动资产的管理P1811、H=3R-2L=3*6250-5000*2=8750元。

2、(1)n/30 维持赊销业务所需要的资金=(3000/360)*30*70%=175万元(2)n/60 维持赊销业务所需要的资金=(6000/360)*60*70%=700万元资金变化=700-175=525万元3、销售额变动=1*10=10万元增加的销售利润=10*(1-80%)=2万元机会成本变动=(110/360)*80%*16%*45-(100/360)*80%*16%*30=0.69万元坏账损失变动=10*4%=0.4万元改变信用期限增加的净收益=2-(0.69+0.4)=0.91万元所以应采用n/40的信用条件。