国家税务总局关于给予刘峰等6名税务干部记功的决定

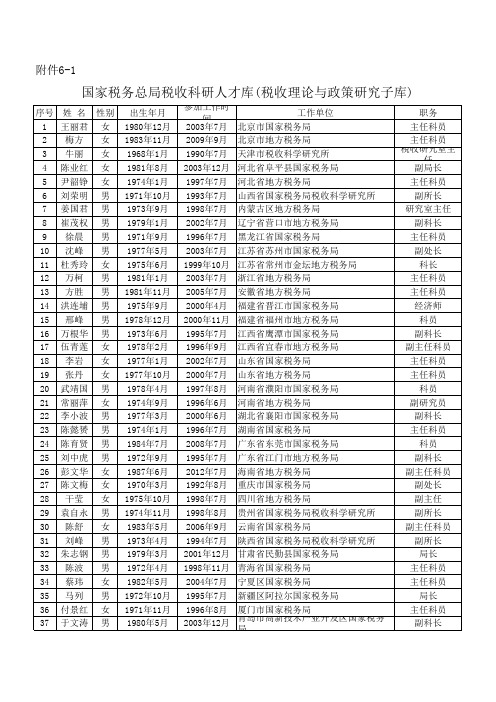

国家税务总局税收科研人才库

科员

25 刘中虎 男 1972年9月 1995年7月 广东省江门市地方税务局

副科长

26 彭文华 女 1987年6月 2012年7月 海南省地方税务局

副主任科员

27 陈文梅 女 1970年3月 1992年8月 重庆市国家税务局

副处长

28 干莹 女 1975年10月 1998年7月 四川省地方税务局

副主任

副科长

9 徐晨 男 1971年9月 1996年7月 黑龙江省国家税务局

主任科员

10 沈峰 男 1977年5月 2003年7月 江苏省苏州市国家税务局

副处长

11 杜秀玲 女 1975年6月 1999年10月 江苏省常州市金坛地方税务局

科长

12 万柯 男 1981年1月 2003年7月 浙江省地方税务局

1980年5月

2003年12月

青岛市高新技术产业开发区国家税务 局

主任科员 副科长

38 杨晓峰 男 39 屈幼姝 女 40 张景华 男

1979年10月 1970年4月 1982年3月

2004年7月 1995年7月 2008年7月

深圳市国家税务局 深圳市地方税务局 国家税务总局税务干部进修学院

主任科员 副处长 副研究员

副科长

17 伍青莲 女 1978年2月 1996年9月 江西省宜春市地方税务局

副主任科员

18 李岩 女 1977年1月 2002年7月 山东省国家税务局

主任科员

19 张丹 女 1977年10月 2000年7月 山东省地方税务局

主任科员

20 武靖国 男 1978年4月 1997年8月 河南省濮阳市国家税务局

29 袁自永 男 1974年11月 1998年8月 贵州省国家税务局税收科学研究所

泰州市泰兴地方税务局

泰州市泰兴地方税务局办税服务厅突发事件应急管理办法(试行)为提高办税服务厅防范和处臵突发事件的能力,保障正常办税秩序,根据•中华人民共和国突发事件应对法‣和国家税务总局•办税服务厅管理办法(试行)‣、•办税服务厅突发事件应急管理办法(试行)‣等有关规定,制定本办法。

一、组织机构市局成立办税服务厅突发事件应急管理领导小组(以下简称领导小组),组长:杨茗,副组长:陈宁、许春梅、尹海峰、恽德春、姚国海、戴小平、张永红、陈永华,成员:钱湘芸、李萍、刘峰、张林、周祥和、王锦、樊苏群等。

领导小组统筹负责办税服务厅突发事件应急管理的指导和协调,重大突发事件的统一指挥、控制、协调、处臵等。

领导小组下设办公室,设在纳税服务局,成员由李萍、周祥和、张林组成,其中李萍为办税秩序类突发事件的第一处臵人,张林为系统故障类突发事件第一处臵人,周祥和为其他突发事件的第一处臵人。

第一处臵人具体负责相关事件的处理、上报、协调、反馈、回访等工作。

二、工作目标按照应急处理程序和保障措施,有效处臵在办税服务厅发生的突发事件,确保办税服务厅工作顺利进行。

三、适用范围本办法所称办税服务厅突发事件,是指突然发生,影响办税服务厅正常办税秩序,造成生命财产损失,危害公共安全,需要采取应急处臵措施予以应对的事件。

办税服务厅突发事件可分为以下三类:(一)办税秩序类。

由于税收政策和管理程序调整等造成的办税服务厅滞留人员激增并影响正常办税秩序的突发事件。

(二)系统故障类。

由于计算机软件、硬件及网络系统等升级或其他突发故障,影响工作正常运行的突发事件。

(三)其他。

因公共安全、自然灾害等造成办税服务厅无法正常办理涉税业务的各类突发事件。

四、工作原则(一)以人为本。

坚持以人为本,在依法办税的基础上因情施策,把保障生命财产安全作为突发事件应急处理的首要任务,切实保护征纳双方的合法权益。

(二)预防为主。

对办税服务厅可能发生的突发事件应坚持预防与处臵相结合,以预防为主。

税务模范人物事迹

税务模范人物事迹

近年来,全国各地涌现出一批批税务模范人物,他们以自己的实际行动,不断践行税收法律法规,积极履行社会责任,成为了社会上备受尊敬的人物。

下面我们来看看其中几位税务模范人物的事迹。

一、杨红

杨红是一位税务局的工作人员。

他一直秉持着诚信守法的原则,认真履行职责,积极为企业和个人提供税务咨询服务。

在工作中,他对待每一个客户都非常细心耐心,认真解答税务问题,并帮助他们减轻税收负担,得到了客户的一致好评。

二、刘明

刘明是一位企业家,他经营的公司一直秉持着诚信经营、合法纳税的原则。

他不仅在自己的企业中落实了税收政策,还积极为其他企业提供税务咨询服务,帮助他们了解税收法律法规,并且引导他们正确履行纳税义务。

他的做法为社会树立了正面的榜样。

三、张力

张力是一位退休人员,他在退休后仍然积极参与社会公益事业。

他成立了一个志愿者团队,帮助一些需要帮助的人,尤其是对于一些无法承担税收负担的人群,他会主动帮助他们申请税收减免,并且为他们提供相关税务知识的指导。

他的善举获得了社会的广泛认可。

这些税务模范人物的事迹,无疑为我们提供了一些非常有价值的启示。

他们的做法,不仅能够帮助个人和企业降低税收负担,也能够为社会带来更多的正能量。

我们应该向这些税务模范人物学习,秉持

着良好的税收意识,努力为国家和社会做出更多的贡献。

国家税务总局关于表彰查办“803”专案先进单位和个人的决定

乐税智库文档财税法规策划 乐税网国家税务总局关于表彰查办“803”专案先进单位和个人的决定【标 签】先进单位和个人,表彰查办,杨斌案件【颁布单位】国家税务总局【文 号】国税发﹝2004﹞170号【发文日期】2004-12-29【实施时间】2004-12-29【 有效性 】全文有效【税 种】其他天津市、辽宁省、江苏省、宁波市、厦门市、青岛市、湖北省、湖南省、广东省、重庆市国家税务局,北京市、天津市、河北省、陕西省、内蒙古自治区、辽宁省、吉林省、安徽省、广东省、四川省、宁夏回族自治区地方税务局: “803”专案,即“杨斌案件”是一起案情复杂,影响面较大,政策性强的案件。

在党中央、国务院的正确领导下,国家税务总局自始至终参加了此案的查处工作。

专案组在国家税务总局党组的直接指挥下,各省、自治区、直辖市税务局积极配合,全体工作人员认真执行中央决策,以高度的政治责任心和忘我的工作精神,昼夜工作,团结奋战,克服了时间紧、任务重的压力,为查清杨斌涉嫌犯罪的事实发挥了十分关键的作用,出色地完成了党和国家交给的这一光荣任务。

为激励先进,弘扬正气,国家税务总局决定对在此案查办工作中表现突出的王义发等52名同志和河北省地方税务局稽查局等9个单位予以表彰,名单如下: 一等功(2人) 王义发 辽宁省本溪市国家税务局 藤彦军 辽宁省沈阳市国家税务局 二等功(5人) 杨绍艾 国家税务总局稽查局 王建华 辽宁省葫芦岛市国家税务局 胡友宏 江苏省国家税务局 黄国强 宁波市国家税务局 曹志刚 湖南省国家税务局 三等功(16人) 王庆成 国家税务总局稽查局 王 军 国家税务总局稽查局 高建华 国家税务总局国际税务司 韩学峰 天津市国家税务局 王金泉 天津市地方税务局 胡友昌 内蒙古自治区地方税务局 刘 畅 辽宁省国家税务局 孙培山 辽宁省国家税务局 吕子剑 辽宁省沈阳市国家税务局 丁礼锋 辽宁省地方税务局 曲国华 辽宁省沈阳市地方税务局 张文政 辽宁省沈阳市地方税务局 李国成 厦门市国家税务局 黄 涛 青岛市国家税务局 高达群 湖北省国家税务局 张碧权 重庆市国家税务局 嘉奖(29人) 李 颖 北京市地方税务局 梁 兵 天津市国家税务局 张乃平 陕西省地方税务局 高 峰 辽宁省国家税务局 郝连伟 辽宁省地方税务局 任光伟 辽宁省抚顺市国家税务局 梁其林 辽宁省抚顺市国家税务局 郗 革 辽宁省本溪市国家税务局 于天林 辽宁省丹东市国家税务局 杨洪武 辽宁省锦州市国家税务局 李 伟 辽宁省铁岭市国家税务局 李经纬 辽宁省葫芦岛市国家税务局 王 欣 辽宁省抚顺市国家税务局 孙德鹏 辽宁省抚顺市国家税务局 姜 岩 辽宁省沈阳市国家税务局 董安臣 辽宁省沈阳市国家税务局 古唯义 辽宁省沈阳市国家税务局 王 勇 辽宁省沈阳市国家税务局 刘延峰 辽宁省鞍山市地方税务局 佟 蜀 辽宁省鞍山市地方税务局 刘长颖 辽宁省沈阳市地方税务局 赵振宇 辽宁省沈阳市地方税务局 陈明洋 安徽省地方税务局 张 菁 青岛市国家税务局 黄和栋 青岛市国家税务局 张强林 湖北省国家税务局 何文钦 湖南省国家税务局 郝 皓 宁夏回族自治区地方税务局 嘉奖单位(9人) 河北省地方税务局稽查局 辽宁省国家税务局稽查局 辽宁省沈阳市国家税务局稽查局 辽宁省地方税务局稽查局 辽宁省沈阳市地方税务局稽查局 吉林省地方税务局稽查局 广东省国家税务局稽查局 广东省地方税务局稽查局 四川省地方税务局稽查局。

有所作为 青春无悔

有所作为青春无悔——记宁阳县国家税务局磁窑分局局长王勇信息来源:山东省国点击次数:757 字号:【大中小】税局办公室王勇,男,汉族,1971年5月15日出生,中共党员,宁阳县伏山镇人,1992年7月参加工作,会计师、注册税务师,现任宁阳县国家税务局磁窑分局局长。

王勇同志热爱社会主义祖国,拥护党的基本路线,政治上成熟坚定。

道德品质优良,为人公道正派,清正廉洁。

在工作中任劳任怨,受到领导和同志们的一致好评。

参加工作以来,多次被评为县级文明税务工作者、优秀公务员,先后被评为省级和市级“文明税务工作者”,并被泰安市国税局记三等功,2008年荣获“宁阳杰出青年”荣誉称号。

王勇同志干一行,爱一行,钻一行,业务能力突出。

王勇同志参加工作以来,立足本职,刻苦钻研税收业务,在干中学,在学中干,成为本行业的行家里手。

在2002年的泰安市国税系统举行的稽查业务比武中,取得第一名的优异成绩。

在2004年山东省国税局举办的企业所得税高级研修班考试中,取得第一名的优异成绩。

在2007年和2010年举办的全省国税系统“三百能手”业务竞赛活动中,两次入围省局三百能手。

2011年底在泰安市局举办的岗位业务能手竞赛活动中,获得稽查类全市第一名的优异成绩。

王勇同志还善于把所学理论知识与实际工作相结合,他先后从事过多个税收工作岗位,在每一个岗位上都取得了领导和群众公认的工作实绩,其中对企业税源监控的部分做法,得到国家税务总局领导的批示。

敢于碰硬,税务稽查工作成效突出。

王勇同志在稽查岗位工作期间,讲究工作方法,善于搞好查前分析,坚持“不分析,不检查”的原则,提高了检查的效率和质量。

对同类型的纳税人同时部署,对照检查,效果明显。

在对部分大型企业进行检查时,勇挑重担,敢于碰硬。

2000年对某大企业进行检查时,顶住各方面压力,认真开展检查工作。

查出六大类十五个问题,税款超过100万元。

纳税人起初对检查结果持不同意见,聘请律师进行申辩、听证。

通过对纳税人耐心宣传税收政策,纳税人接受了查处结果,补缴税款104万元。

税务人员玩忽职守案例

税务人员玩忽职守案例税务人员是国家税收管理的重要执行者,他们的工作责任重大,需要严格遵守法律法规,认真履行职责。

然而,在实际工作中,一些税务人员却因为个人私利或者其他原因,玩忽职守,导致税收管理出现漏洞,甚至损害国家利益。

下面我们就来看一些税务人员玩忽职守的案例。

案例一,某地税务局工作人员在办理某企业税务登记手续时,未严格审核相关资料,导致该企业虚假登记,逃避缴纳税款。

经查,该工作人员因私下收受该企业负责人的贿赂,才放松了审核,给企业以可乘之机。

最终,该工作人员因渎职被开除公职,该企业也被追缴欠税。

案例二,某地税务局一名主管税务人员在审批企业纳税申报表时,未严格把关,导致多家企业逃避纳税。

经查,该主管税务人员与这些企业的负责人有着不正当的利益关系,因私下收受贿赂而放任这些企业逃税。

最终,该主管税务人员被依法处理,这些企业也被追缴了欠税。

案例三,某地税务局一名税务稽查人员在对某企业进行税务稽查时,未严格执行稽查程序,导致该企业逃避了大量税款。

经查,该税务稽查人员与该企业负责人有着利益交换关系,因私下收受贿赂而疏于履职。

最终,该税务稽查人员受到了严肃处理,该企业也被追缴了欠税。

这些案例都是税务人员玩忽职守的典型案例。

他们的行为不仅违反了税收管理的法律法规,也损害了国家利益,严重影响了税收的正常征收。

因此,税务人员一定要严格遵守职业操守,认真履行职责,维护税收管理的公平公正。

税务人员玩忽职守不仅会损害国家利益,也会影响税收管理的公信力和权威性。

因此,税务人员要时刻牢记自己的职责,严格按照法律法规执行工作,不能因为个人私利而放任违法行为。

同时,税务部门也要加强对税务人员的监督管理,建立健全的激励和惩处机制,确保税收管理的公平公正。

综上所述,税务人员玩忽职守的行为是不可容忍的,必须严肃处理,维护税收管理的严肃性和公正性。

只有税务人员严格履行职责,才能保障税收管理的正常运行,维护国家税收利益。

希望所有税务人员都能牢记自己的使命,做一个合格的税收管理者。

专题13理解权利义务(讲义)(解析版)-2024年中考道德与法治一轮复习讲义

专题13 理解权利义务目录 (2) (2)考点一公民基本权利 (3)考向01 政治权利和自由 (6)考向02 人身自由 (7)考向03 人格尊严权 (8)考向04 社会经济权利 (9)考向05 文化教育权利 (10)考点二依法行使权利 (11)考向01 行使权利 (11)考向02 维护权利 (12)考点三公民基本义务 (13)考向01 遵守宪法和法律 (14)考向02 维护国家利益 (15)考向03 依法服兵役 (16)考向04 依法纳税 (16)考点四依法履行义务 (17)考向01 权利和义务的关系 (18)考向02 法定义务 (19)考点课标素养要求命题预测公民基本权利●权利义务相统一。

理解每个公民都享有宪法和法律赋予的权利,同时也必须履行宪法和法律规定的义务。

●守法用法意识和行为。

了解以民法典为代表的、与日常生活以及未成年人保护密切相关的法律法规,树立法治意识,养成守法用法的思维方式和行为习惯。

“公民基本权利、依法行使权利、公民基本义务、依法履行义务”常以选择、简答、分析题的形式进行考查,考查的命题点以学生日常小事、社会热点事例为任务情境,以漫画、表格的方式提升试题难度,重点考查学生对权利和义务的理解与辨认,强化学生对权利与义务一致性的认同与实践。

依法行使权利公民基本义务依法履行义务考点一公民基本权利考点内容内容政治权利和自由含义:公民参与国家政治生活的权利和自由的统称。

政治权利内容选举权与被选举权:【条件】:①中华人民共和国公民②年满十八周岁③没有被剥夺政治权利【重要性】:是公民的一项基本政治权利,行使这项权利是公民参与管理国家和管理社会的基础。

(基础性政治权利)监督权:【谁监督、监督谁】公民监督国家机关和国家机关工作人员。

【内容】:批评和建议权利;申诉、控告、检举权【意义】:有助于国家机关及其工作人员依法行使权力,全心全意为人民服务。

【如何行使】①对于任何国家机关和国家工作人员,有提出批评和建议的权利;对于任何国家机关和国家工作人员的违法失职行为,有向有关国家机关提出申诉、控告或者检举的权利。

税务工作人员的税收违法案例分析

税务工作人员的税收违法案例分析税收是国家财政收入的重要来源之一,税务工作人员作为税收管理的中坚力量,具有责任和义务维护税法的公正执行。

然而,也存在一些税务工作人员滥用职权、徇私舞弊的情况。

本文将分析几个税务工作人员参与税收违法案例,以期引起注意并提出相应的解决方案。

案例一:某税务局局长利用职权便利违法乱纪某地税务局局长张某滥用职权,利用其职务之便,以减免税款为名,从某企业收取巨额贿赂。

该企业实际应缴纳的税款被张某违法减免,严重损害了国家税收利益。

在此案例中,张某利用其职务的特权,导致税收违法行为的发生。

解决方案:1. 加强税务部门的内部监督机制,建立健全的审批流程和审计制度,对税务工作人员的行为进行监督,确保公正和透明。

2. 加强员工教育和培训,提高税务工作人员的专业素质和道德水平,增强他们对税法的遵循意识,树立正确的职业操守。

案例二:某税务局税务专员违法为企业遮掩税收违规行为某税务局税务专员王某,与某企业负责人勾结,为该企业遮掩其税收违规行为。

王某利用其职务便利,故意隐瞒该企业的真实纳税情况,造成该企业应缴纳的税款减少,严重损害了国家的税收利益。

解决方案:1. 建立健全的信息共享机制,加强税务部门与其他部门的合作,实现数据的实时传输和共享,避免信息的疏漏和泄露。

2. 对税务专员进行严格的岗位轮岗和交流制度,增加部门之间的监督,减少个体工作人员的权力滥用。

案例三:某税务员工隐瞒个人收入逃税某税务局一名职员李某,在办理个人所得税申报时故意隐瞒其收入,通过虚报、转移财产等手段逃避纳税义务。

这种行为严重违法,并对整个社会造成负面影响。

解决方案:1. 强化个人所得税征管,加强对个人收入来源的监测和核实,减少个体工作人员的逃税行为。

2. 落实个人所得税信息化管理,实现对个人纳税行为的全面监管,减少人工操作的可能性,提高信息的准确性和安全性。

结论:税务工作人员作为税收管理的中坚力量,必须严格遵守职业道德和法律法规,切实履行职责,确保税收的公正与透明。

国家税务总局关于表彰2010年度税务系统打击发票违法犯罪活动工作成绩突出的单位和个人的决定

国家税务总局关于表彰2010年度税务系统打击发票违法犯罪活动工作成绩突出的单位和个人的决定文章属性•【制定机关】国家税务总局•【公布日期】2011.05.26•【文号】国税发[2011]64号•【施行日期】2011.05.26•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】机关工作,税收征管正文国家税务总局关于表彰2010年度税务系统打击发票违法犯罪活动工作成绩突出的单位和个人的决定(国税发[2011]64号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局:2010年,各地税务机关认真贯彻落实全国打击发票违法犯罪活动工作协调小组和国家税务总局的统一部署,在当地党政领导的高度重视和大力支持下,积极会同相关部门扎实开展打击发票违法犯罪活动工作,集中力量,突出重点,在继续保持打击虚假发票“卖方市场”高压态势的同时,进一步加大对虚假发票“买方市场”的整治力度,成效显著,为维护税收经济秩序做出了重要贡献。

经研究,国家税务总局决定对工作成绩突出的北京市东城区国家税务局等151个单位和苏洋等183名个人予以通报表彰。

希望各地税务机关再接再厉,坚持“打击与建设相结合、治标与治本相结合”方针,强化责任意识和全局意识,认真落实各项工作措施,进一步加强部门协作,继续深入开展打击发票违法犯罪活动工作,争取取得更大成绩。

希望受到表彰的单位和个人戒骄戒躁,珍惜荣誉,再创佳绩。

附件:受表彰的单位和个人名单国家税务总局二○一一年五月二十六日附件:受表彰的单位和个人名单表彰单位北京市北京市东城区国家税务局北京市大兴区国家税务局北京市怀柔区国家税务局北京市西城区地方税务局稽查局北京市海淀区地方税务局稽查局北京市大兴区地方税务局稽查局天津市天津市大港区国家税务局稽查局天津市河西区地方税务局稽查局天津市南开区地方税务局稽查局河北省河北省邯郸市国家税务局稽查局河北省张家口市国家税务局稽查局河北省邢台市地方税务局稽查局河北省邯郸市地方税务局稽查局山西省山西省长治市国家税务局稽查局山西省阳泉市国家税务局稽查局山西省太原市地方税务局稽查局内蒙古自治区内蒙古自治区包头市国家税务局稽查局内蒙古自治区呼和浩特市地方税务局税务稽查分局辽宁省辽宁省沈阳市国家税务局第二稽查局辽宁省锦州市国家税务局稽查局辽宁省营口市国家税务局稽查局辽宁省阜新市国家税务局稽查局辽宁省地方税务局稽查局辽宁省盘锦市地方税务局辽宁省营口市地方税务局吉林省吉林省长春市国家税务局稽查局吉林省辽源市国家税务局稽查局吉林省长春市地方税务局吉林省辽源市地方税务局稽查局黑龙江省黑龙江省哈尔滨市国家税务局稽查局黑龙江省佳木斯市国家税务局稽查局黑龙江省齐齐哈尔市国家税务局稽查局黑龙江省哈尔滨市地方税务局稽查局黑龙江省绥化市地方税务局稽查局上海市上海市闸北区国家税务局、上海市地方税务局闸北区分局上海市闵行区国家税务局、上海市地方税务局闵行区分局上海市奉贤区国家税务局、上海市地方税务局奉贤区分局上海市国家税务局第六稽查局、上海市地方税务局第六稽查局江苏省江苏省徐州市国家税务局稽查局江苏省常州市国家税务局稽查局江苏省苏州市国家税务局稽查局江苏省盐城市国家税务局稽查局江苏省南京市地方税务局稽查局江苏省南通市地方税务局稽查局江苏省连云港市地方税务局稽查局浙江省浙江省国家税务局稽查局浙江省温州市国家税务局稽查局浙江省绍兴市国家税务局稽查局浙江省台州市国家税务局稽查局浙江省杭州市地方税务局稽查处浙江省临海市地方税务局稽查局浙江省苍南县地方税务局稽查局安徽省安徽省国家税务局稽查局安徽省合肥市国家税务局稽查局安徽省马鞍山市国家税务局稽查局安徽省黄山市国家税务局稽查局安徽省亳州市地方税务局安徽省淮南市地方税务局安徽省宣城市地方税务局福建省福建省福州市国家税务局稽查局福建省南平市国家税务局稽查局福建省莆田市国家税务局稽查局福建省福州市地方税务局稽查局福建省龙岩市地方税务局稽查局江西省江西省国家税务局稽查局江西省宜春市国家税务局稽查局江西省宜春市地方税务局稽查局山东省山东省济南市国家税务局稽查局山东省菏泽市国家税务局稽查局山东省聊城市国家税务局稽查局山东省济南市地方税务局稽查局山东省聊城市地方税务局稽查局河南省河南省郑州市国家税务局稽查局河南省周口市国家税务局稽查局河南省焦作市国家税务局稽查局河南省洛阳市国家税务局稽查局河南省地方税务局稽查局河南省郑州市地方税务局稽查局河南省焦作市地方税务局稽查局湖北省湖北省武汉市国家税务局稽查局湖北省荆州市国家税务局稽查局湖北省十堰市国家税务局稽查局湖北省地方税务局湖北省武汉市地方税务局湖北省襄阳市地方税务局稽查局湖北省宜昌市地方税务局稽查局湖南省湖南省国家税务局稽查局湖南省长沙市国家税务局稽查局湖南省长沙市地方税务局稽查局广东省广东省广州市国家税务局南区稽查局广东省东莞市国家税务局第一稽查局广东省佛山市国家税务局稽查局广东省广州市地方税务局广东省江门市地方税务局广西壮族自治区广西壮族自治区国家税务局稽查局广西壮族自治区南宁市国家税务局稽查局广西壮族自治区柳州市国家税务局稽查局广西壮族自治区地方税务局稽查局广西壮族自治区柳州市地方税务局第二稽查局海南省海南省国家税务局第三稽查局海南省地方税务局第三稽查局重庆市重庆市北碚区国家税务局稽查局重庆市渝中区国家税务局稽查局重庆市酉阳土家族苗族自治县国家税务局稽查局重庆市北碚区地方税务局稽查局重庆市大渡口区地方税务局稽查局四川省四川省国家税务局稽查局四川省成都市国家税务局稽查局四川省绵阳市国家税务局稽查局四川省南充市地方税务局稽查局四川省广元市地方税务局稽查局贵州省贵州省黔西南州国家税务局稽查局贵州省黔东南州国家税务局稽查局贵州省黔南州国家税务局稽查局贵州省黔东南州地方税务局稽查局贵州省毕节地区地方税务局稽查局云南省云南省昆明市五华区国家税务局稽查局云南省楚雄彝族自治州国家税务局稽查局云南省临沧市国家税务局稽查局云南省地方税务局直属征收局云南省昆明市地方税务局稽查局西藏自治区西藏自治区拉萨市国家税务局稽查局陕西省陕西省西安市国家税务局稽查局陕西省铜川市国家税务局稽查局陕西省汉中市国家税务局稽查局陕西省西安市地方税务局稽查局陕西省渭南市地方税务局稽查局甘肃省甘肃省兰州市国家税务局甘肃省酒泉市国家税务局甘肃省庆阳市国家税务局甘肃省兰州市地方税务局稽查局甘肃省酒泉市地方税务局稽查局青海省青海省海北藏族自治州国家税务局稽查局青海省西宁市地方税务局稽查局宁夏回族自治区宁夏回族自治区银川市国家税务局稽查局宁夏回族自治区地方税务局稽查局新疆维吾尔自治区新疆维吾尔自治区巴音郭楞蒙古自治州国家税务局稽查局新疆维吾尔自治区博尔塔拉蒙古自治州国家税务局稽查局新疆维吾尔自治区昌吉州国家税务局稽查局新疆维吾尔自治区乌鲁木齐市地方税务局稽查局新疆维吾尔自治区博尔塔拉蒙古自治州地方税务局稽查局大连市大连市国家税务局第四稽查局大连市地方税务局第四稽查局宁波市宁波市奉化市国家税务局稽查局宁波市江东地方税务局稽查局厦门市厦门市国家税务局稽查局厦门市集美区地方税务局稽查局青岛市青岛市国家税务局稽查局青岛市地方税务局稽查局深圳市深圳市国家税务局稽查局深圳市地方税务局稽查局表彰个人北京市苏洋北京市国家税务局稽查局王磊北京市大兴区国家税务局稽查局张红北京市地方税务局第一稽查局范云霞北京市延庆县地方税务局天津市李建农天津市国家税务局稽查局王振云天津市塘沽区国家税务局稽查局蒋之青天津市河东区地方税务局张子胜天津市武清区地方税务局李政文天津市滨海新区第六地方税务分局河北省赵相林河北省石家庄市国家税务局稽查局XXX东河北省秦皇岛市国家税务局稽查局王薇河北省邢台市国家税务局稽查局白鸿胜河北省石家庄市地方税务局稽查局李艳东河北省沧州市运河区地方税务局稽查局柴富河北省承德市地方税务局稽查局卢永胜河北省唐山市地方税务局稽查局山西省杨平山西省国家税务局稽查局毛八仙山西省忻州市国家税务局稽查局霍健山西省地方税务局稽查局内蒙古自治区霍彩虹内蒙古自治区呼和浩特市新城区国家税务局陈涛内蒙古自治区鄂尔多斯市国家税务局稽查局刘占虎内蒙古自治区鄂尔多斯市地方税务局税务稽查分局辽宁省李震宇辽宁省沈阳市国家税务局稽查局张焱辽宁省锦州市国家税务局稽查局叶荫周辽宁省营口市国家税务局稽查局任松寒辽宁省阜新市国家税务局稽查局王军辽宁省沈阳市地方税务局第一稽查局季贵林辽宁省铁岭市地方税务局田泳辽宁省锦州市地方税务局稽查局吉林省刘飞朋吉林省国家税务局稽查局冯一彤吉林省长春市国家税务局稽查局吴元刚吉林省地方税务局稽查局韩维平吉林省吉林市地方税务局稽查局刘长玮吉林省白山市地方税务局稽查局黑龙江省刘百灵黑龙江省哈尔滨市国家税务局稽查局冯黎光黑龙江省哈尔滨市国家税务局稽查局荣丽岩黑龙江省佳木斯市国家税务局稽查局韩秀华黑龙江省齐齐哈尔市龙沙区国家税务局稽查局蔡可威黑龙江省地方税务局稽查局陈伟忠黑龙江省地方税务局稽查局桓晓龙黑龙江省齐齐哈尔市地方税务局稽查局上海市管文吉上海市国家税务局、上海市地方税务局陈军上海市杨浦区国家税务局、上海市地方税务局杨浦区分局江军上海市嘉定区国家税务局、上海市地方税务局嘉定区分局稽查局潘金龙上海市青浦区国家税务局、上海市地方税务局青浦区分局稽查局杨嘉伟上海市金山区国家税务局、上海市地方税务局金山区分局稽查局李金彪上海市宝山区国家税务局、上海市地方税务局宝山区分局稽查局江苏省季晓丽江苏省国家税务局稽查局孙武军江苏省南京市江宁区国家税务局稽查局XXX 江苏省盐城市国家税务局稽查局刘璐江苏省扬州市国家税务局稽查局杨朗江苏省宿迁市国家税务局稽查局施胜雄江苏省地方税务局稽查局朱非江苏省扬州市地方税务局稽查局王文同江苏省泰州市地方税务局稽查局庞晨江苏省苏州市地方税务局稽查局浙江省王黎明浙江省国家税务局稽查局董蕾浙江省杭州市国家税务局稽查局郑雪斗浙江省诸暨市国家税务局稽查局徐世光浙江省乐清市国家税务局稽查局黄立新浙江省金华市国家税务局稽查局周青峰浙江省杭州市萧山区国家税务局稽查局孙伟浙江省地方税务局稽查局程晓明浙江省金华市地方税务局稽查局倪新祥浙江省嘉兴市地方税务局稽查局傅建龙浙江省上虞市地方税务局稽查局安徽省朱钰安徽省合肥市国家税务局汪道龙安徽省芜湖市国家税务局稽查局丁靖华安徽省巢湖市国家税务局稽查局张霁暐安徽省安庆市国家税务局稽查局刘险峰安徽省阜阳市国家税务局稽查局马凡云安徽省宿州市国家税务局稽查局戴清安徽省地方税务局稽查局陆汝建安徽省合肥市地方税务局稽查局周光伟安徽省巢湖市地方税务局稽查局王晖安徽省蚌埠市地方税务局龙子湖分局福建省林剑福建省福州市国家税务局稽查局王健福建省南平市国家税务局稽查局姚佳器福建省莆田市国家税务局稽查局林燕福建省福州市地方税务局稽查局吴凯琳福建省漳州市地方税务局稽查局江西省乐薇江西省国家税务局稽查局游辉江西省宜春市国家税务局稽查局占勇华江西省乐平市国家税务局稽查局刘军江西省南昌市地方税务局稽查局王建华江西省上饶市地方税务局稽查局山东省王锡联山东省招远市国家税务局稽查局姚桂林山东省德州市国家税务局稽查局郭谦山东省汶上县国家税务局稽查局张宝民山东省济南市地方税务局历城分局稽查局权君峰山东省聊城市地方税务局东昌府分局稽查局河南省王唯成河南省郑州市国家税务局稽查局李寒冬河南省焦作市国家税务局稽查局左会勇河南省洛阳市国家税务局稽查局樊小军河南省济源市国家税务局稽查局王风景河南省濮阳市国家税务局稽查局陈东军河南省南阳市地方税务局稽查局柴建宁河南省三门峡市地方税务局稽查局乔保民河南省焦作市地方税务局稽查局张建峰河南省新乡市地方税务局稽查局湖北省乐琴丽湖北省武汉市国家税务局第二稽查局邓明生湖北省襄阳市国家税务局稽查局严承光湖北省宜昌市国家税务局稽查局丁金琼湖北省黄冈市国家税务局稽查局XXX军湖北省地方税务局稽查局易建旺湖北省武汉市地方税务局稽查局马贵平湖北省十堰市地方税务局稽查局胡恩柏湖北省荆州市地方税务局稽查局盛祥立湖北省黄石市地方税务局稽查局湖南省于艳湖南省国家税务局稽查局张宏辉湖南省长沙市国家税务局稽查局钟大江湖南省邵阳市国家税务局稽查局段俊湖南省地方税务局稽查局罗建平湖南省常德市地方税务局稽查局广东省马冰广东省国家税务局稽查局戴文艳广东省广州市国家税务局稽查局陈俊璠广东省佛山市国家税务局曾伟忠广东省东莞市国家税务局稽查局姚诗谋广东省汕尾市地方税务局稽查局蔡英旺广东省佛山市地方税务局稽查局祁建锋广东省东莞市地方税务局稽查局广西壮族自治区李鸿广西壮族自治区国家税务局稽查局郭伟东广西壮族自治区南宁市国家税务局稽查局章文广西壮族自治区柳州市国家税务局稽查局韦海滨广西壮族自治区地方税务局稽查局杨斌广西壮族自治区柳州市地方税务局第二稽查局海南省王丹海南省国家税务局稽查局张志龙海南省地方税务局重庆市王波重庆市国家税务局稽查局吴桀重庆市大渡口区国家税务局稽查局刘涛重庆市南岸区国家税务局稽查局屈涛重庆市地方税务局稽查处谢迎春重庆市酉阳县地方税务局稽查局四川省XXX伦四川省国家税务局稽查局冯丹徽四川省成都市国家税务局稽查局蒋海云四川省绵阳市国家税务局稽查局孙贵平四川省地方税务局稽查局彭光荣四川省成都市地方税务局第一稽查局贵州省安剑春贵州省贵阳市国家税务局稽查局黄进贵州省黔西南州国家税务局稽查局孟一兵贵州省遵义市国家税务局第一稽查局谭尚辉贵州省地方税务局稽查局刘纪匀贵州省黔东南州地方税务局稽查局云南省李顺安云南省昆明市国家税务局稽查局姚红波云南省曲靖市国家税务局稽查局杨军云南省玉溪市国家税务局稽查局黄剑兰云南省昆明市五华区地方税务局张宣美云南省红河州地方税务局西藏自治区德吉西藏自治区国家税务局稽查局陕西省呼爱民陕西省国家税务局稽查局李建陕西省咸阳市国家税务局稽查局党建武陕西省渭南市国家税务局稽查局张峰陕西省地方税务局稽查局马林乾陕西省宝鸡市地方税务局稽查局甘肃省魏邦英甘肃省兰州市国家税务局稽查局王琳甘肃省酒泉市肃州区国家税务局赵宗江甘肃省陇南市徽县国家税务局稽查局刘炜甘肃省地方税务局稽查局王璋甘肃省平凉市地方税务局稽查局青海省李善元青海省海西蒙古族藏族自治州国家税务局稽查局高庆忠青海省西宁市地方税务局稽查局宁夏回族自治区陈宁宁夏回族自治区石嘴山市国家税务局稽查局杨成宁夏回族自治区银川市地方税务局稽查局新疆维吾尔自治区赵敏强新疆维吾尔自治区乌鲁木齐市国家税务局第二稽查局杨铭新疆维吾尔自治区伊犁哈萨克自治州国家税务局稽查局张恒熙新疆维吾尔自治区和田地区国家税务局稽查局杨学州新疆维吾尔自治区乌鲁木齐市地方税务局稽查局白永明新疆维吾尔自治区阿克苏地区地方税务局稽查局大连市马晶大连市国家税务局第三稽查局于谨哲大连市金州区地方税务局宁波市郑建良宁波市鄞州区国家税务局稽查局张卫东宁波市奉化市国家税务局稽查局蒉雄宁波市地方税务局稽查局厦门市许丁根厦门市国家税务局稽查局王智森厦门市集美区国家税务局稽查局朱毅玲厦门市湖里区国家税务局稽查局陈娓娓厦门市地方税务局稽查局蔡明月厦门市地方税务局直征局青岛市刘海生青岛市国家税务局稽查局杨凡青岛市地方税务局城阳分局深圳市巫东亮深圳市国家税务局稽查局胡玮深圳市国家税务局稽查局陈楚永深圳市地方税务局稽查局。

2023年7税务局实施人才培养工作总结做法

2023年7税务局实施人才培养工作总结做法在全国税务系统2023年练兵比武活动中,一支“冠军之师”脱颖而出,受到广泛关注。

在4个岗位类别的总决赛中,省税务局代表队夺得财产行为税岗、资源环境税岗、网络安全岗3项第一名。

其中财产行为税岗个人成绩摘金夺银,网络安全岗个人赛包揽冠亚军并占据前6名中的5席。

这并不是省税务系统第一次在比武场上大放异彩,自2018年国税地税机构合并以来,省税务局在全国税务系统练兵比武活动中,已连续4年跻身全国前三名,其中今年勇夺总冠军。

值得关注的是,参赛选手绝大多数都是25岁至35岁之间的税务青年。

一、党委引导,构筑聚才“强磁场”“全党要把青年工作作为战略性工作来抓,用党的科学理论武装青年,用党的初心使命感召青年,做青年朋友的知心人、青年工作的热心人、青年群众的引路人J在党的大报告中,对新时代做好中国青年工作提出殷切期望。

青年强,则国家强。

省税务局党委始终高度重视青年人才培养工作,全面落实“人才兴税”战略和“人才工程育俊杰”机制制度体系,以税务青年人才培养为抓手,着力推动由“人员多”向“人才强”转型升级。

省局党委深刻认识人才是第一资源、青年干部是税收事业未来的重要意义,专门成立人才工作领导小组,全面加强党对人才工作的组织领导。

“2023年,仅就练兵比武工作,就召开省局党委会专题研究5次。

”“省局、市局领导对比武活动高度重视,营造了‘人人想成才、人人可成才、人人尽其才'的浓厚氛围,全市税务干部特别是我们青年干部学习业务、钻研业务的积极性都被调动起来了「网络安全岗个人赛亚军、邢台市税务局选手说,“练兵比武不仅提高了我的学习能力、业务本领,也给了我更广阔的平台。

”已经在税务系统工作近10年,也是比武场上的一名“老兵”。

2023年,他参加全国税务系统“岗位大练兵、业务大比武”活动获得团体第3名,2023年又勇夺团体冠军、个人亚军。

为促进各类人才培养制度化、规范化,省税务局以《全省税务系统建设高素质专业化税务干部队伍的意见》为基础,陆续制定出台了《关于持续推进常态化练兵比武活动的意见》《高端人才培养对象考核与管理办法》《兼职师资管理办法(试行)》《青年才俊培养与管理办法(试行)》《专业人才库管理办法》等一系列制度文件,基本覆盖到各类人才“选、育、管、用”整个链条,人才建设制度体系初步形成。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乐税智库文档

财税法规

策划 乐税网

国家税务总局关于给予刘峰等6名税务干部记功的决定

【标 签】给予刘峰记功的决定

【颁布单位】国家税务总局

【文 号】国税发﹝2002﹞73号

【发文日期】2002-06-10

【实施时间】2002-06-10

【 有效性 】全文有效

【税 种】税务内部行政管理

各省、自治区、直辖市和计划单列市国家税务局:

根据党中央、国务院的决策和部署,经过有关地方和部门的共同努力,厦门特大走私案查处工作已经胜利结束。

在案件查处过程中,国家税务总局从各地税务系统抽调参加案件涉税检查的工作人员,以高度的责任感和对党对人民高度负责的态度,克服重重困难,夜以继日,忘我工作,圆满完成了各项工作任务。

为弘扬正气,表彰先进,根据《国家公务员奖励暂行规定》,国家税务总局决定授予刘峰等6名表现突出的同志三等功。

人员名单如下: 刘峰 山西省国家税务局稽查局

张璋 浙江省杭州市国家税务局

常春林 湖北省武汉市国家税务局

周显贵 重庆市国家税务局稽查局

袁月珍 新疆维吾尔自治区乌鲁木齐市国家税务局

王昭武 山东省烟台市国家税务局。