CRIC克而瑞咨询 产品月报 【2015年04月 总第25辑】

2015年1-5月份全国房地产开发和销售情况

2015年1-5月份全国房地产开发和销售情况来源:国家统计局发布时间:2015-06-11 13:30一、房地产开发投资完成情况2015年1-5月份,全国房地产开发投资32292亿元,同比名义增长5.1%,增速比1-4月份回落0.9个百分点。

其中,住宅投资21645亿元,增长2.9%,增速回落0.8个百分点。

住宅投资占房地产开发投资的比重为67.0%。

1-5月份,东部地区房地产开发投资18984亿元,同比增长5.5%,增速比1-4月份回落1.1个百分点;中部地区投资6309亿元,增长4.9%,增速回落0.9个百分点;西部地区投资6999亿元,增长4.0%,增速回落0.6个百分点。

1-5月份,房地产开发企业房屋施工面积616903万平方米,同比增长5.3%,增速比1-4月份回落0.9个百分点。

其中,住宅施工面积430356万平方米,增长2.5%。

房屋新开工面积50305万平方米,下降16.0%,降幅收窄1.3个百分点。

其中,住宅新开工面积35091万平方米,下降17. 6%。

房屋竣工面积26611万平方米,下降13.3%,降幅扩大2.8个百分点。

其中,住宅竣工面积1 9599万平方米,下降16.2%。

1-5月份,房地产开发企业土地购置面积7650万平方米,同比下降31.0%,降幅比1-4月份收窄1.7个百分点;土地成交价款2192亿元,下降25.8%,降幅收窄3.3个百分点。

二、商品房销售和待售情况1-5月份,商品房销售面积35996万平方米,同比下降0.2%,降幅比1-4月份收窄4.6个百分点。

其中,住宅销售面积同比持平,办公楼销售面积下降9.3%,商业营业用房销售面积增长3.9%。

商品房销售额24409亿元,增长3.1%,1-4月份为下降3.1%。

其中,住宅销售额增长5.1%,办公楼销售额下降12.4%,商业营业用房销售额下降1.4%。

1-5月份,东部地区商品房销售面积17216万平方米,同比增长0.2%,1-4月份为下降6.2%;销售额14780亿元,增长5.2%,1-4月份为下降2.8%。

2015年1-4月份全国房地产开发和销售情况

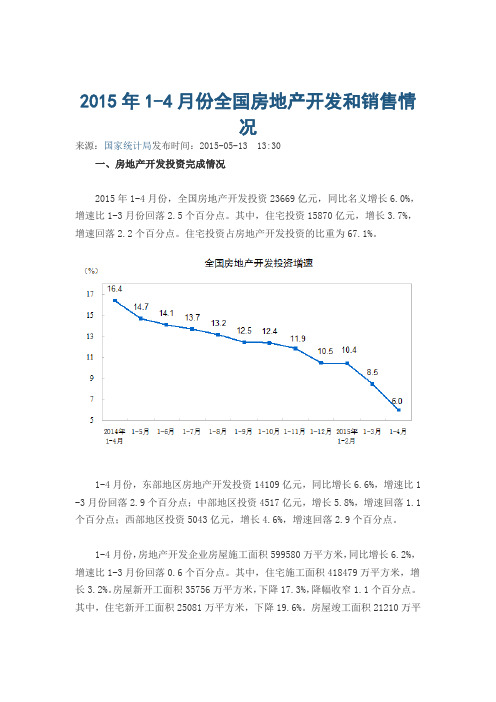

2015年1-4月份全国房地产开发和销售情况来源:国家统计局发布时间:2015-05-13 13:30一、房地产开发投资完成情况2015年1-4月份,全国房地产开发投资23669亿元,同比名义增长6.0%,增速比1-3月份回落2.5个百分点。

其中,住宅投资15870亿元,增长3.7%,增速回落2.2个百分点。

住宅投资占房地产开发投资的比重为67.1%。

1-4月份,东部地区房地产开发投资14109亿元,同比增长6.6%,增速比1 -3月份回落2.9个百分点;中部地区投资4517亿元,增长5.8%,增速回落1.1个百分点;西部地区投资5043亿元,增长4.6%,增速回落2.9个百分点。

1-4月份,房地产开发企业房屋施工面积599580万平方米,同比增长6.2%,增速比1-3月份回落0.6个百分点。

其中,住宅施工面积418479万平方米,增长3.2%。

房屋新开工面积35756万平方米,下降17.3%,降幅收窄1.1个百分点。

其中,住宅新开工面积25081万平方米,下降19.6%。

房屋竣工面积21210万平方米,下降10.5%,降幅扩大2.3个百分点。

其中,住宅竣工面积15527万平方米,下降13.2%。

1-4月份,房地产开发企业土地购置面积5469万平方米,同比下降32.7%,降幅比1-3月份扩大0.3个百分点;土地成交价款1571亿元,下降29.1%,降幅扩大1.3个百分点。

二、商品房销售和待售情况1-4月份,商品房销售面积26385万平方米,同比下降4.8%,降幅比1-3月份收窄4.4个百分点。

其中,住宅销售面积下降5.0%,办公楼销售面积下降1 3.6%,商业营业用房销售面积增长5.2%。

商品房销售额17739亿元,下降3.1%,降幅比1-3月份收窄6.2个百分点。

其中,住宅销售额下降2.2%,办公楼销售额下降13.3%,商业营业用房销售额增长0.1%。

1-4月份,东部地区商品房销售面积12513万平方米,同比下降6.2%,降幅比1-3月份收窄5.7个百分点;销售额10658亿元,下降2.8%,降幅收窄8个百分点。

克而瑞-2016年8月成都房地产市场月报(缩略)46p

8月成都房地产市场月度分析报告克而瑞成都机构出品目录政策资讯土地市场整体市场区域市场PART 1 政策资讯篇CRIC视点土地市场量价齐升,商品住宅市场四季度走势谨慎乐观土地方面,本月土地市场量价齐升,融创加大在公开市场拿地,再次在城南中和街道拿下56亩商住用地;恒大倾向以低价大盘圈地,一举拿下新津县138亩商住用地。

鉴于下半年往往是土地市场成交高峰期,预计后四个月政府供地积极性将明显提升,土地成交量在现有基础上进一步走高仍是大概率事件。

市场方面,在上半年市场火爆,以及本月市场活跃度有所提升的情况下,导致市场库存整体继续走低。

对于“金九银十”传统销售旺季,市场热度将快速提升,在成交量回升下,库存仍有望进一步下降。

而对于传统推盘旺季的9月,再加上部分项目成交有所企稳回升,使得市场信心将大幅提升,预计9月商品住宅供应量将延续8月上升态势或出现下半年首个供应高峰,未来销售局面会有更大看点。

8月2日,国土部召开新闻发布会,对其近日出台的《关于补足耕地数量与提升耕地质量相结合落实占补平衡的指导意见》进行解读。

市县国土部门在申报建设用地时,省级国土部门要严格审查把关,而农用地转用需报国务院批准。

国土部还在酝酿土地市场的相关政策,涉及收紧供地节奏,细化严厉打击闲置土地等。

国土资源部国家发改委政策研究室发表文章要求各地加大对重点地区和重点领域促投资、稳增长的工作力度,切实防范投资波动风险,更好地发挥投资对经济增长的关键作用。

文章中特别提出加大对优质民营企业上市支持力度,并择机进一步实施降息、降准政策,扩大一、二线等住房供应紧张的城市的土地供给等措施。

北发改委这一举措与当前我国内生投资增长动力疲弱不无关系。

发改委住建部住房城乡建设部、国家发改委、工业和信息化部、人民银行、税务总局、工商总局、银监会等七部门联合印发了《关于加强房地产中介管理促进行业发展的意见》。

针对当前部分中介机构和从业人员发布虚假房源、隐瞒房屋存在抵押等信息、强制代办收费等问题,此次意见要求各地中介机构,全面实行房源信息核验制度,对已出售或出租的房屋,中介机构要在房屋买卖或租赁合同签订之日起2个工作日内,将房源信息撤除。

2015年第四季度中国典型城市住房同质价格指数

季度环比涨幅为 7.6%,虽然仅次于上海,但较第三季度的 26.2%已经有明显回落,然而深 圳 2015 年全年房价累计涨幅高达十分惊人的 54.2%,如此巨大的房价涨幅一方面反映了深 圳高新技术产业的红火,同时也可能蕴藏着不理性的市场气氛。相比深圳和上海,北京中心 城区新建商品住房市场在 2015 年度的增长率并不算很高,全年累计涨幅为 5.7%(但如将远 郊区县包含在内全年累计涨幅将达到 9.2%),这与北京“自住型商品房”占比扩大有关,同 时北京中心城区的交易量相比于远郊区县继续下滑。作为准一线城市的天津,虽然房价在 2015 年第三季度出现 9.1%的环比涨幅,但在 2015 年第四季度出现明显降温,该季度环比 涨幅不足 0.1%,表明天津的本轮房价上涨行情有可能出现强弩之末的态势。

黄金十年经济增长红利多为房地产业所获取,房地产发展模式有待重新审视。从一个较 长的历史时段来审视中国城市房价,就会发现几乎所有城市的房价都经历了巨大的涨幅。 CQCHPI 新建商品住房指数显示近十年典型城市的房价都上涨惊人,一线城市尤为突出。从 2006 年第一季度到 2015 年第四季度十年间,典型城市房价总体上涨 255.1%,年均上涨 13.5%, 涨速比同期 9.5%的 GDP 年均增长率高出 42%。这意味着房地产业财富聚集速度远超其它产 业财富创造速度,不同群体的财富差距由此拉大,中低收入阶层住房困难问题高度凸显。典 型城市中,十年房价涨幅前三位城市依次为:深圳房价总体上涨 508.5%、年均上涨 20.4%; 上海房价总体上涨 384.6%、年均上涨 17.6%;北京房价总体上涨 380%、年均上涨 17.5%。 十年房价涨幅后三位城市依次为:大连房价总体上涨 128.8%、年均上涨 8.9%;西安房价总 体上涨 132.9%,年均上涨 9.1%;成都总体上涨 137.1%、年均上涨 9.3%。

克而瑞2015年1月月报简版(2015-2-13)2

西安房地产市场研究报告(2015.01)易居(中国)控股有限公司| 克而瑞信息技术集团2015-02-13此报告仅供客户内部使用,未经易居(中国)控股有限公司| 克而瑞信息集团的书面许可,其它任何机构和个人不得擅自传阅、引用或复制。

目录克而瑞视点 (3)第一章土地市场 (4)一、土地供求分析 (4)二、本月土地出让分析 (4)三、本月土地成交分析 (8)四、重点地块分析 (10)第二章商品房市场 (12)一、商品房供求关系分析 (12)二、商品房成交分析 (12)三、商品房分类分析 (13)第三章住宅市场 (15)一、供求关系分析 (15)二、量价关系分析 (15)三、区域成交分析 (16)四、成交结构分析 (18)五、项目成交解析 (19)第四章商办市场 (20)一、商办市场综述 (20)二、商业市场 (20)三、办公市场 (24)克而瑞视点“春节效应”提前,供求双双下滑随着春节日益渐近,本月全国重点城市供应及推盘量均出现下滑,与2014年12月形成较大反差。

临近年关,购房者观望情绪加重,重点城市成交量环比跌多涨少,其中一线城市成交全部下跌,二、三线均有超过半数城市成交环比下跌。

2015年1月份,西安新增商品房供应量为109.69万㎡,环比下降70.7%,同比下跌52.79%;本月商品房成交量为109.8万㎡,环比下降42.6%,同比下降1.61%,虽然本月供需较为平稳,但商品房市场供大于求态势未能改变。

2015年1月份,土地市场土地供应32宗,出让土地总面积103.58万㎡;土地成交9宗全部为经营性用地,成交用地面积46.72万㎡。

土地市场表现冷清,一方面为近期政府大量推地导致供应大涨,两一方面年关将至开放商购地意愿降低。

随着春节的到来,预计2月份月的土地市场供应及成交会进一步回落。

春天已来,楼市会暖?春节将至,售楼处是否打烊?今年春节期间会不会出现返乡置业浪潮?在限购限贷取消的背景下,春节期间西安楼市是否会出现成交小高峰?克而瑞认为:在政策面趋稳、信贷环境相对宽松大环境下,返乡置业或许给西安楼市带来了成交窗口期。

CRIC克而瑞天津-2015年全国及天津房地产市场回顾暨2016年展望+

商住 商住 商住 商住 商住 商住 商住 商住 商住 商住

35% 0% 14% 36% 0% 27% 0% 25% 29% 86%

52502.7 146104.3 84673.1 20928.9 13031.7 52187.6 63020.4 37460.2

7948.4 21477.2

78600 237430 143800 37400 32500 113792 105500 86158.46 38000 25772.64

央行降准1个百分点

一年期贷款基准利率下调至 4.85%;一年期存款基准利率 下调0.25个百分点至2 %

央行降准0.5个百分点

一年期贷款基准利率 下调0.25个百分点至 5.35%;一年期存款基 准利率下调0.25个百 分点至2.5%

3月

2月

1月

个人转让两年以上住房免征 营业税

二套房贷款首付比降至四成

天津近些年土地供应和成交最大比例由进郊区县逐渐转为环城四区,尤其以2015年最为明显,滨海土 地占比相对稳定,市内六区土地占比保持着逐步上升的态势。

天津近年各大区土地供应占比

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

2011年

2012年

2013年

2014年

2.间接政策红利,刺激房地产市场:

取消单身证明、“全面二胎”等政策出台, 虽然属于宏观层面政策,但是间接刺激房地产市 场市场发展。

下降! 放开!

2015年天津房地产市场政策回顾‖地方政策预测

2016年房地产政策预测

房产税征收步调 加紧:

随着“十三五”会议 中“供给侧结构性改革” 这一概念的提出,房地产 市场从扩大需求和供给产 品结构调整,迚一步整合 房产税收制度。加之全国 各大城市《丌动产暂时登 记条例》的迚一步推迚, 房产税等政策将会适时落 地。

克而瑞2013年4月青岛房地产市场月报缩略版

0

3月末存量(万M²)22

4 月末存量(万M²)222

去化周期

8

PART

4 商品住宅市场

统计对象:八区五市商品住宅(普通住宅、别墅、酒店式公寓)

9

PART

4

商品住宅市场——供求价走势

•4月市场,经历短暂的政策适应期后于中下旬成交回暖,但相较于3月份的成交火爆出现回落,本月成交量

90.33万㎡,环比下降29.1%;供应量92.05万㎡,环比上涨39.1%。成交有所下降,供应接近月均值; •4月,七区与五市成交占比基本相当,七区成交占比为52.0%,略高于五市。成交量最大的区域为城阳区 (14.78万㎡ ),供应最多的区域为胶州市(33.76万㎡ ).

9727 9388

65 98 35

33 68

15865 9709 19062

19690 14760

绿城理想之城 保利里院里

总计

供应量 (万㎡ )

环比 (%) 63.95

同比 (%) 101.39

成交量 (万㎡ ) 90.33

环比 (%) -29.02

同比 (%) 115.83

供求比

成交均价 (元/㎡ ) 7856

环比 (%) -5.76

同比 (%) 3.99

商品 住宅

92.05

1.02

商业 办公

13.31 占地面积 (万㎡ )

56.22 环比 (%)

-45.48 同比 (%)

8.94 建筑面积 (万㎡ )

-2.94 环比 (%)

8.9 同比 (%)

1.49

11932 平均地价 (元 /㎡)

1.65 幅数 (块)

9.4 溢价率 (%)

容积率 1.35

克而瑞_武汉市25周周度监测数据2016.06.20-06.26

汇总

/

319

100%

319

8400

100%

备注:成交数据截止到6月25日早上11:30,价格根据中间层估算

保利清能西海岸

本次推售户型一览

热销户型分析—G2户型98㎡三房二厅一卫

位置: 15# 楼有 2 个单元, 2 梯 4 户, G2 户型为 T4 布 局的中间套户型。 户型点评: 优点:

1、客厅带阳台,主次卧带飘窗,赠送面积较多;

本周认筹数

后湖 后湖 塔子湖 塔子湖 盘龙城

金桥庭院 瑞云居 汇悦天地 越秀星汇君泊 恒大龙城

七月中下旬 七月上旬 七月中下旬 七月上旬 七月中下旬

/ 1万同享98折 vip申领享高达1万 元优惠 / 10000享开盘81折

待定 待定 待定 待定 7300

6月9日 5月 5月21日 5月20日 6月2日

汇总

/

294

100%

225

14366

77%

客户情况

备注:成交数据截止到6月23日晚上十点,价格根据中间层估算

千禧城

本次推售户型一览

A1户型-3*2*2-126.42㎡

A2户型-2*2*1-83.29㎡

A3户型-2*2*1-84.42㎡

本次推售户型平面布局图

均价

主推产品

开始认筹时间

本周认筹数

武昌滨江 武昌中心 东湖风景 徐东 徐东 白沙洲 白沙洲 白沙洲

恒大首府 百瑞景 华侨城 保利城 融侨城 保利上城 世茂云锦 清能清江锦城

7月初 7月 7月 7月 7月 9月 7月初 9月

/ / / 1万享3万 5千抵6万 / / / 1万享2万,2万享4 万

待定 20500 50000 15000 待定 待定 待定 待定

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

CRIC产品月报2015.04第25辑【出品:克而瑞咨询】住宅【重点城市热销排行】【重点城市新盘速递】【住宅案例深度聚焦】深圳海上世界双玺花园:首个亿元级顶级超高层豪宅商业【重点城市新开商业】【专题研究】看地产商如何玩转超市【购物中心运营●新玩法】目录住宅【01】重点城市热销排行【02】重点城市新盘速递【03】住宅案例深度聚焦--深圳海上世界双玺花园【04】重点城市新开商业【05】专题研究--地产商如何玩转超市【06】购物中心运营●新玩法--大悦城主题街区玩法大合集商业P03P13P23P38P46P5401重点城市热销排行北京上海广州深圳南京杭州成都重庆武汉北京最热销——北京城建●北京密码排行项目名称区域销售金额(万元) 1北京城建·北京密码大兴410882山水蓝维朝阳292833紫御华府朝阳232794琨御府海淀230865泛海国际朝阳20466项目亮点:建筑立面独特、生态社区开盘时间:2015.2.5 建筑面积:434300m2物业类型:综合体均价:17000元/m2开盘当日即热销600余套,认购率高达70%天时:年初楼市进入调整阶段,刚需的长期需求将带动今后的市场热度; 地利:项目所处新航城规划核心区域,未来潜力巨大;产品:知名开发商追求高品质,产品设计独特,超低密度的社区规划极具竞争力。

3月北京楼市整体销售较为理想,前五的热销楼盘销售金额都超过2亿元,以朝阳区为主。

3月北京热销盘TOP5见下表:拿下上海高端市场三冠王称号天时:改善性需求增加,翡翠公园应时而生;地利:项目周边聚集了强大的人文条件和高端人群,地块价值显著;人和:围绕人而设计,极致的收纳空间,让公园成为生活的一部分;产品:首个互联网智慧社区,加上万科的睿管家高端服务体系。

上海最热销——万科翡翠公园排行项目名称区域销售金额(万元)1万科翡翠公园浦东413042中金海棠湾南汇384113万科城闵行344024阳光城愉景湾浦东315665智富名品城普陀29463上海销售前五名项目的销售金额均超过了2.9亿元,万科翡翠公园更是突破4亿,持续热销。

3月上海热销盘TOP5见下表:项目亮点:极致收纳设计、科技住宅、公园社区开盘时间:2014.10.25建筑面积:302000m 2物业类型:综合体均价:45000元/m 2项目亮点:区域内首个城市综合体宜居大盘开盘时间:2014.12.20 建筑面积:247037m 2物业类型:高层洋房均价:17000元/m 2开盘当日即去化8.5成,热销6亿项目为5号线地铁上盖,出行交通方便;配套完善,融居住、商业及文化教育于一体,汇集居住、商业、酒店、超甲级写字楼、旅游文化及教育六大业态;首期推出75-120平米精装二、三房,满足不同客户需求。

广州最热销——中鼎君和名城排行项目名称区域销售金额(万元)1中鼎君和名城黄埔370572南沙滨海花园南沙257203花语水岸苑荔湾214124中海誉城黄埔213405富力东山新天地越秀20349广州3月排名前五的项目销售额均超过2亿元,中鼎君和名城以3.7亿位于榜首,是首个城市综合体宜居大盘。

3月广州热销盘TOP5见下表:项目亮点:首创华南空中立体园林、生态综合体开盘时间:2014.11.22 建筑面积:1100000m 2物业类型:综合体均价:42000元/m 2开盘推售675套房源,几乎售罄前海时代占据前海核心地段,区域潜力巨大;项目独特的园林设计,打造多元化立体中央公园系统,与自然融为一体;项目为前海最低容积率的百万级生态综合体,且有深圳地铁集团与中信集团的品牌效应,促使项目开盘即热销。

深圳最热销——前海时代排行项目名称区域销售金额(万元)1前海时代南山858742信义金域半山龙岗630893华润城南山576834怀德公元宝安500125星河WORLD 龙岗44081深圳楼市项目销售额整体较高,排名第五的楼盘销售金额超过4.4亿,前海时代一举突破8.5亿,深圳楼市销售火爆。

3月深圳热销盘TOP5见下表:项目亮点:南京市场罕有的双水岸品质住宅开盘时间:2015.3.13加推建筑面积:433121m 2物业类型:小高层住宅均价:11000元/m 2开盘1小时,热销百余套江北新区规划日渐成熟,且地铁三、十号线的正式运营为出行提供便捷; 330新政出台,对改善性房屋有需求的购房者将不断增加;周边配套完善,一站式的名校教育资源,弘阳集团还为江北新区建设了一座全业态城市综合体——弘阳广场,为弘阳人提供专属的商业配套。

南京最热销——旭日上城南京楼盘去化良好,旭日上城凭借罕有的双水岸住宅位列销售榜一位,销售金额超过3亿。

3月南京热销盘TOP5见下表:排行项目名称区域销售金额(万元)1旭日上城浦口341162五矿崇文金城建邺274043金地湖城艺境栖霞253334北外滩水城浦口239235荣盛龙湖半岛六合16850项目亮点:商业天街系与高端“郦城”系的融合开盘时间:2014.10.12 建筑面积:600000m 2物业类型:综合体均价:26000元/m 2首开839套房源,3小时销售21亿春江郦城是龙湖进入杭州六年时间内取得的最好地块,且目前整个配套较为成熟,发展前景乐观;项目为滨江大型综合体,占据核心位置,将助力滨江国际化;项目为地铁上盖,出行方便,生活配套齐全,整合“六心合一”的概念。

杭州最热销——龙湖春江郦城排行项目名称区域销售金额(万元)1龙湖春江郦城滨江257952武林壹号拱墅238793和家园西湖231944绿城西溪诚园西湖188305万科公园大道江干16415龙湖春江郦城将龙湖的高端“郦城”系与商业天街相融合,品质的保证引领项目的销冠。

3月杭州热销盘TOP5见下表:项目亮点:奢阔豪宅、周边资源优越开盘时间:2012.9.14 建筑面积:1200000m 2物业类型:高层住宅均价:14000元/m 2项目首推即销冠,随后加推再夺销冠项目点式围合排列,保证每栋楼最佳通风采光及观景视野,南北通透; 项目所处区域最核心位置,云集众多商业及一站式都市生活配套;项目周边有着众多知名地产企业打造的住宅及商业,将区域打造国际化,未来潜力无限。

成都最热销——天誉排行项目名称区域销售金额(万元)1天誉城东239012蓝光COCO 国际城北204333华润·万象城城东145214中海九号公馆城南141865蓝光金双楠城西129523月成都热销前五名的项目遍布东南西北四个区域,销售额均超过1.2亿元,以天誉的2.3亿销售额居首位。

3月成都热销盘TOP5见下表:项目亮点:揽湖水景住宅、合理利用地理高差开盘时间:2015.3.25加推建筑面积:152386m 2物业类型:综合体均价:11500元/m 2开盘半年销售10亿,2011年7月开盘热销近2亿金辉融侨城是重庆最早开发的主城第一千亩大社区,项目注重对品质的追求,保值和升值空间大;拥江、揽湖、环公园带来舒适生活,社区已开启“有轨交通时代”;周边生活配套成熟,一站式教育配套。

重庆最热销——重庆金辉融侨城排行项目名称区域销售金额(万元)1重庆金辉融侨城南岸91332金融街融景城江北80823蓝光COCO 时代南岸76894大雅金开国际渝北72895约克郡渝北6932重庆楼市整体销售一般,销售前五名以南岸和渝北区域项目居多,金辉融侨城以0.9亿居榜首。

3月重庆热销盘TOP5见下表:项目亮点:核心区旗舰综合体、顶级沙盘模型开盘时间:2014.6.21 建筑面积:3400000m 2物业类型:酒店式公寓、豪宅均价:25000元/m 2首开时即获得武汉销冠项目由多个产品组团构成,万达集团投资500亿打造,是迄今万达集团投资最大的世界级文化旅游项目;项目的沙盘汇集世界尖端技术打造,通过LED 环幕屏虚拟仿真环境;项目为旅游旗舰综合体,周边景观资源极其丰富。

武汉最热销——武汉中央文化旅游区排行项目名称区域销售金额(万元)1武汉中央文化旅游区武昌300862华侨城纯水岸·东湖武昌296573武汉CBD 江汉270394世茂锦绣长江汉阳224735保利时代东湖高新22436武汉楼市以中央文化旅游区项目销售额居首位,超过3亿元,排列一二位的项目都位于武昌区域。

3月武汉热销盘TOP5见下表:02重点城市新盘速递北京上海广州深圳南京杭州成都重庆武汉开发商:合景泰富容积率:2.1绿化率:30%户型面积:66-119平米三居基本信息:区位:项目位于海淀核心区,紧邻京藏高速和京新高速,出行便捷; 产品:项目主要由78套以英式学院风格花园洋房及12套叠拼别墅组成; 配套:景观资源丰富,商业配套较为齐全。

北京新盘——合景映月台北京3月共10个项目开盘,其中三个项目为首开盘,相对集中在海淀区。

3月北京首开盘见下表:项目名称开盘时间所属区域建面(m 2)物业类型均价(元/m 2)华远西山雅园2015.3.21门头沟五环外15000普通住宅22000铁建环保嘉苑2015.3.28海淀区五环外97511普通住宅19000合景映月台2015.3.30海淀区五环外27353洋房叠拼别墅70000开发商:恒大地产容积率:2.0绿化率:35%户型面积:75-121平米两至三房基本信息:区位:项目临近11号线地铁站,通达性较好;产品:户型设计注重实用性和功能性,总价低,配有9A 品质的装修; 配套:项目自带5000平商业街,周边教育和公建配套仍在规划中。

上海新盘——恒大名都上海3月新开盘项目共22个,首开盘项目为2个,都位于外环以外的郊区。

3月上海首开盘见下表:项目名称开盘时间所属区域建面(m 2)物业类型均价(元/m 2)恒大名都2015.3.21嘉定区外郊环95707普通住宅17000保利艾庐2015.3.28南汇区外郊环123529高层叠拼别墅31000开发商:番禺圻润房地产容积率:4.46绿化率:9%户型面积:79-108平米的二至三房基本信息:区位:项目位于番禺市桥板块,距离轨交步行有一定距离,公交相对便利;产品:户型设计注重实用性和功能性,总价低,配有9A 品质的装修; 配套:项目周边社区临立,因此生活配套非常完善。

广州新盘——正太广场广州3月新开盘项目共23个,首开盘项目为4个,均价都在1万元/m 2以上。

3月广州首开盘见下表:项目名称开盘时间所属区域建面(m 2)物业类型均价(元/m 2)合汇中央广场2015.3.18增城区214509综合体15000正太广场2015.3.21番禺区200917普通住宅16000信业悦都荟2015.3.21番禺区135736普通住宅11500嘉都汇2015.3.21花都区323000普通住宅11000开发商:万科地产容积率:2.47绿化率:40.17%户型面积:180平米双拼别墅基本信息:区位:项目所处待开发片区,因此周边1km 内无公交配套,交通不便利; 产品:项目主推双拼别墅和高层项目,定位偏中高端; 配套:项目周边的配套都在规划中,宜居程度低。