TalkingData:数据盘点2013手游年

CyberZ:2013年日本手机游戏规模占游戏市场的50%

CyberZ:2013年日本手机游戏规模占游戏市场的50%

CyberZ发表了与seedplanning合作,日本onilnegame协会协力的《日本智能手机游戏市场动向调查报告》。

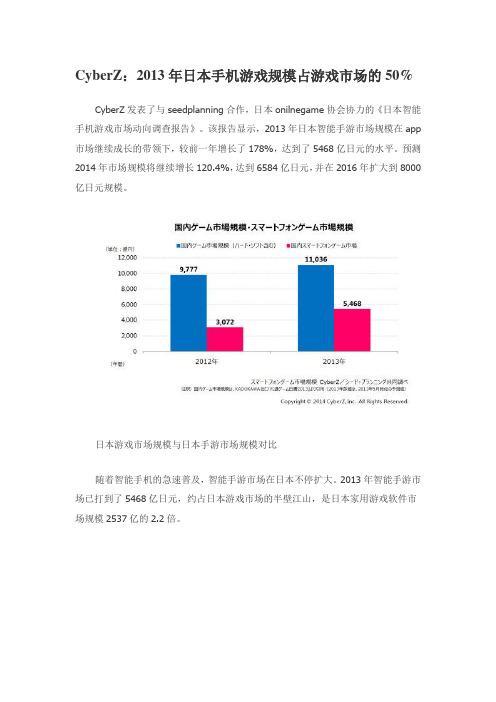

该报告显示,2013年日本智能手游市场规模在app 市场继续成长的带领下,较前一年增长了178%,达到了5468亿日元的水平。

预测2014年市场规模将继续增长120.4%,达到6584亿日元,并在2016年扩大到8000亿日元规模。

日本游戏市场规模与日本手游市场规模对比

随着智能手机的急速普及,智能手游市场在日本不停扩大。

2013年智能手游市场已打到了5468亿日元,约占日本游戏市场的半壁江山,是日本家用游戏软件市场规模2537亿的2.2倍。

手游市场预测(分应用和页游两类)

日本手游市场分应用和页游两种,其中应用类游戏2013年市场规模达到了3178亿日元,较上一年增长了237.2%。

手机页游2013年市场规模为2290亿日元,较上一年增长了132.2%。

虽然二者都在上涨,但2013年应用游戏市场规模已经超越了手机页游市场,并且CyberZ预测,2014年二者的差距将进一步扩大,在6584亿的预测市场规模中,应用类游戏占4284亿,页游类占2300亿。

手游市场规模预测

CyberZ预测,日本智能手机游戏市场规模将持续上涨。

2014年为6584亿,2015年上涨至7462亿,在2016年突破8000亿大关。

2013年10月中国移动游戏分发渠道产品榜单监测报告

艾瑞咨询根据mGameTracker-中国Android游戏分发渠道产品榜单2013年10月1日-10月31日数据进行了整理, 发现在所有游戏的类型标签分布中,休闲益智类游戏依旧占比最高,达到27.4%。 对比9月份的数据发现角色扮演类游戏占比进一步提升并且超过了棋牌类游戏的占比排在第二。艾瑞分析认为,随 着用户在移动端游戏行为的逐渐养成,为了追求更高的游戏品质和更刺激的游戏体验,中重度的角色扮演类游戏将 会被越来越多的移动游戏玩家所接受。

40%

50%

60%

70%

80%

休闲益智

跑酷

竞速

射击

角色扮演

塔防

动作

棋牌

卡牌

来源:mGameTracker.2013.11.基于对中国应用商店、手机助手等应用分发渠道的应用榜单监测数据统计,不包含非榜单类信息。

mGameTracker-2013年10月1-31日中国Android游戏分发渠道产品榜单各游戏类型分布情况

360手机助手

31.6%

10.1% 8.3% 8.2% 7.7% 6.8% 5.8% 5.8% 4.7% 11.1%

91手机助手

29.2%

11.1% 7.3% 6.8% 7.5% 5.4% 6.0% 6.8% 3.9%

IRESEARCH CONSULTING GROUP

中国移动游戏分发渠道产品榜单监测报告 ——mGameTracker( Android )

2013年10月 3 概述

4 7 13 19

2013年10月中国Android游戏分发渠道市场情况总览

游戏产品/发行商数量 游戏类型分布 分发渠道游戏类型对比

2013年10月中国Android游戏分发渠道热门游戏产品

CyberZ:2013年日本手机游戏调查报告 日本用户全球消费最高

CyberZ:2013年日本手机游戏调查报告日本用户全球消费最高Posted on 2014年01月15日 by DinK in 199IT推荐文章, 手机网民, 移动游戏 with 0 CommentsCyberZ发表的手游用户动向调查(第1回)显示,超过6成的智能手机用户只玩“app”游戏,而同时玩“app和网页游戏”的占比25%。

虽然每月付费额度低于300日元(约合17.5元人民币)的用户超过半数,但和只玩网页游戏的用户相比,付费额度有明显增多的倾向。

在手游消费额度世界第一的国家的用户调查此次调查对象为经常玩手游的15~69岁的男女,其中筛选出700份有效回答。

调查时间为12月9日~11日,通过互联网实施调查、得出结果。

根据App Annie的数据,2013年App Store和Google Play的合计营业额,日本已经超过美国成为世界第一。

日本市场的9成营业额来自手游,和2012年相比,市场规模急速增长了3.9倍。

智能机游戏分为在App Store、Google Play下载的“a pp游戏”,和可在Ameba、GREE、Mobage上通过浏览器玩的“网页游戏”。

这次调查对这两种游戏玩家的倾向进行了调查。

6成玩家只玩app游戏问卷调查中显示,60.3%的用户只玩app游戏。

只玩网页游戏的占比15.1%,两者都玩的占24.6%,可以说目前手游市场的主流是app游戏。

最受欢迎的游戏类型(多项回答)调查中,以“智龙迷城”为代表的pazzle RPG 以54.6%的比例占据首位。

其次是“Candy Crush Saga”“LINEPOP”这样的休闲游戏,占比25.1%。

第3位是“巴哈姆特之怒”之类的卡牌游戏,占比22.4%。

第4位是占比21.6%的RPG游戏。

这也有可能是因为调查中有很多“勇者斗恶龙”的玩家,该作在11月末到12月上旬期间限时免费,并一时成为话题。

月均消费不足300日元的用户超过半数,却有13.5%的用户月均消费1,000~5,000日元虽然平均月消费额不足300日元的用户占比57.0%,超过了半数,但月消费额在1,000~5,000日元(约合人民币58元~292元)的用户占比13.5%。

数据盘点移动游戏爆发年

数据盘点2013移动游戏爆发年2013-11月60000000110000000140000000230000000360000000 01000000002000000003000000004000000002012-2月2012-5月2012-8月2012-11月2013-2月2013-5月2013-8月2013-11月设备覆盖为超过1000家游戏CP提供专业的数据服务??观察盘点2013手机行业爆发势头不减,助力手游大生态数据来源:TalkingData 行业数据中心2013年,全行业“在用活跃设备量”每季度持续走高,每5个月翻倍接触手游人群(玩过任何手机游戏)借势走高,增长速度是行业增速 1.5倍1.12亿1.48亿2.3亿3.2亿0.72亿1.14亿2.05亿3.08亿64%77%89%96%接触游戏人群占总量比例100,000,000200,000,000300,000,000400,000,0002013-Q12013-Q22013-Q32013-Q4在用活跃设备接触手游(预计)手游群体稳固构建,刚需玩家比率攀升截至Q3,玩过5款以上游戏的玩家比例增长到Q1的3倍;刚需玩家(日均游戏时间超过1小时)占全玩家比例提升到23%,是Q1的2倍多数据来源:TalkingData 行业数据中心8%23%41%23%61%86%0%50%100%至少10款至少5款至少3款玩过不同款数游戏的玩家占比Q3VS Q12013-Q32013-Q19%13%23%0%15%30%Q1Q2Q3Q1~Q3刚需玩家占比走势刚需玩家占比付费习惯逐渐养成,9.6%的玩家曾为手游花钱数据来源:TalkingData 行业数据中心全体玩家中,9.6%曾进行过付费,总体付费率是年初的2倍;与年初相比,付过费的绝对人数已提升了10倍10,000,00020,000,00030,000,0002013-3月前2013-6月前2013-9月前11月10日前累计付费者数612万人1520万人2790万人280万人3.86%5.37%7.42%9.60%累计玩家付费率2013年84亿元总规模完美收关,2014或可达180亿数据来源:TalkingData 行业数据中心数据趋势的时间序列预测:5084180601201802012年2013年2014年手游收入总规模(亿元)付费总规…2014年手游玩家规模7.8亿2014年付费玩家占比11.8%2014人均年付费总额198元行业总收入约:180亿元=?!行为盘点观察玩家规模的快速扩张,安卓贡献更大61%65%70%0%25%50%75%100%2013-Q12013-Q22013-Q3AndroidiOS2013年,借助小米、华为、联想等国内厂商的持续发力,千元4核机流行;Android 与iOS 的份额比例由6:4,被拉大到7:3。

2013年手游移动游戏行业分析报告

2013年手游移动游戏行业分析报告2013年8月目录一、移动游戏迎来爆发,行业空间巨大 (3)1、智能手机和3G 用户普及,移动游戏用户快速增长 (3)2、移动互联网生态系统不断成熟,游戏APP最受用户欢迎 (6)二、平台占据制高点,腾讯、百度和360三强格局明晰 (10)1、平台占据移动游戏产业的制高点,有10倍的市场空间 (10)2、平台集中度提升,腾讯、百度和360三强格局明晰 (11)3、平台更强势,分成比例有上升空间 (20)三、游戏开发优先创新玩法,产品品牌化才能长青 (22)1、顶级游戏极具赚钱效应,高弹性诱使众开发商进入 (22)2、开发成功靠玩法创新,业绩长青有待品牌化 (25)3、网游大行其道,盈利模式或不唯一 (27)四、纯代理商空间有限,须向研发或平台两端延伸 (31)1、IOS平台代理商的竞争核心在于游戏推广能力 (31)2、安卓平台代理商的竞争核心在于集合渠道资源的能力 (33)3、纯代理空间有限,必须向产业链两端延伸 (35)五、投资策略 (37)1、移动游戏保持超高速增长,行业空间巨大 (37)2、平台最能创造价值,开发商最具高弹性 (38)3、重点公司简况 (39)(1)华谊兄弟:控股银汉科技,跻身手游龙头开发商 (39)(2)掌趣科技:外延式扩张战略助推公司手游开发规模化发展 (40)(3)博瑞传播:加速拓展手游开发业务 (40)(4)北纬通信:安卓平台龙头代理商,定增助力手游持续发力 (41)(5)拓维信息:发力自研手游,转型有望突围 (41)一、移动游戏迎来爆发,行业空间巨大2013 年上半年移动游戏行业(下文亦称手游)迎来爆发式增长。

易观智库发布的2013 年中国网络游戏市场上半年数据显示,上半年移动游戏市场规模达到50.13 亿元,环比增长66%,同比增长135.3%,近乎达到2012 年全年市场规模。

智能机出货量和3G 用户数高速增长,以及移动互联网生态系统的完善是推动移动游戏的用户量和ARPU 值双双显著提升的重要因素。

2013年中国移动游戏分发渠道游戏榜单监测报告

100% 80% 60%

10月游戏产 品数量907款

40%

20% 0% Top10榜单 Top20榜单 Top50榜单 Top100榜单 2013.2 90% 80% 82% 82% 2013.3 80% 75% 78% 77% 2013.4 90% 65% 76% 77% 2013.5 80% 80% 78% 81% 2013.6 80% 80% 82% 86% 2013.7 80% 75% 84% 90% 2013.8 70% 80% 78% 80% 2013.9 70% 70% 76% 80% 2013.10 2013.11 2013.12 80% 75% 74% 77% 90% 75% 74% 79% 70% 65% 80% 75%

游戏类型分布 各类型游戏留存率 策略游戏Top10/角色扮演类游戏Top10/休闲益智类游戏Top10

2013年中国iOS官方游戏分发渠道热门游戏发行商

全球/国内游戏发行商Top10 国内发行商游戏总览

2013年中国iOS官方游戏分发渠道游戏联网情况

游戏联网情况分布 单机游戏类型分布/单机游戏总曝光量 网络游戏类型分布/网络游戏总曝光量

1

2

3

4

5

6

7

8

9

10

11

12

游戏数量(个)

发行商数量(个)

游戏数量(个)

发行商数量(个)

注释:1.艾瑞在对曝光次数进行统计时根据游戏的实际内容进行去重处理,不同语言版本的同款游戏均视为同一游戏,因此游戏曝光次数可能大于当月榜单曝 光总量,数据仅供参考;2.游戏发行商数据为直接截取获得,并未具体确定是否为源头开发者,且艾瑞并未核实部分个人开发者,数据仅供参考。 来源:mGameTracker.2014.2.基于对中国iOS官方应用商店的游戏榜单监测数据统计,不包含非榜单类信息。

2013年智能手机游戏行业分析报告

2013年智能手机游戏行业分析报告掌趣科技2013年7月目录一、智能手机游戏借行业春风迅速成为支柱业务 (3)二、并购动网先锋补强页游业务 (5)三、传统手机游戏占比将逐年下降 (6)四、明确外延并购为长期战略,加速业务转型 (7)五、风险因素 (8)1、行业竞争过度激烈导致毛利率下滑的风险 (8)2、新游戏产品研发失败风险 (8)3、并购标的业绩不及预期风险 (8)4、传媒互联网板块估值回调风险 (9)一、智能手机游戏借行业春风迅速成为支柱业务国内智能手机游戏行业正迎来黄金发展期。

公司借助行业春风大力发展智能手游业务。

公司智能手游业务涉及产品研发、发行和运营三个环节。

公司产品研发采用自研+代理并重的方式,兼顾游戏产品线多样性和丰富性。

2013年计划发行移动游戏30余款,包括移动联网游戏16-20款和移动单机游戏12款。

移动联网游戏中自研8-10款,代理发行8-10款。

移动联网游戏产品以《石器时代OL》、《西游降魔篇》、《热血足球经理》、《魔兽来了》等为主要代表作品。

其中《石器时代OL》已于一季度上线,测试首月流水达到500万,预计IOS渠道上线和扩展海外市场后,月流水可冲击3000万,达到行业一线水准。

《石器时代OL》的收入增长初步验证了行业高景气程度和公司自身具备较强的研发实力。

随着《西游降魔篇》等后续产品陆续上线,公司全年收入有望呈现爆发式增长。

除了产品研发,公司亦加大投入游戏渠道发行和运营。

公司通过上市积累了雄厚资金和品牌实力,并拥有了较为丰富的运营经验,在发行和运营市场具备较强竞争力。

目前公司已于91手机助手、360、UCWeb、当乐、安智等数十家主流游戏推广渠道建立了密切合作,并开始布局日韩、港台等海外游戏发行渠道。

2012年,公司智能手机游戏业务收入为1539万元,同比增长2803%,占总收入比重为6.8%。

预期受益于行业景气,公司智能手游收入将呈现强劲增长,2013年收入规模有望达到3.07亿,占比提升至61.4%,有望迅速成为公司支柱业务。

Distimo:2013年度全球移动游戏报告总结

Distimo:2013年度全球移动游戏报告总结2013年被称为手机元年,Distimo在年末回顾总结了本年度,移动应用商店中的畅销应用,发行商和一些重要的发展趋势。

即使今年还未结束,但是主要趋势和表现优异的应用已经显而易见。

以下为报告具体内容。

主要发现1. 2013年,Google Play的收入份额在持续增加,11月苹果应用商场和Google Play的收入比例分别为63%和37%2. 来自于苹果App Store和Google Play的手机应用收入前十国家,排名如下:美国、日本、韩国、英国、中国、澳大利亚、德国、加拿大、法国、俄罗斯3. 2013全年移动市场增长最快的三个国家分别是:韩国、日本和中国4. 2013年见证了免费商业模式的增长趋势,付费应用在手机应用收入的比例越来越小5. 2013年游戏应用发展速度呈爆炸式增长,许多游戏再发布几天后就达到百万下载量,例如:《神偷奶爸:黄色小兵快跑》(Despicable Me: Minion Rush)以及《神庙逃亡2》(Temple Run 2)6. 亚马逊应用商场部分app的下载量已经开始赶超苹果和Google Play7. 2013“吸金之王”应用为Supercell的COC,Supercell也成为了今年苹果应用商城最赚钱的发行商8. 2013年发布的应用没有一款进入苹果畅销排行榜,反之,在Google Play 中,前十款中有四款为今年发布的新应用9. Minecraft-Pocket Edition《我的世界》游戏是苹果应用商城畅销排行榜中唯一一款付费应用10. 三大应用商城中排行榜前三发行都为游戏开发商手机应用收入前十的国家来自于2013年1月至11月苹果应用商城和Google Play的数据只看iOS数据,iPhone和iPad平台收入最多的国家是美国,其次是日本和英国,然而韩国位于苹果应用商城前十之外。

对于Google Play而言,前三的国家分别是:日本、韩国和美国。