CPA讲义《财管》第七章期权价值评估01

【BT课件】2022年CPA 财管 第七章 期权价值评估

第七章 期权价值评估

(二)抛补性看涨期权(股票+空头看涨期权) 是指购买1股股票,同时出售该股票1股看涨期权。

图 抛补性看涨期权

第七章 期权价值评估

抛补性看涨期权组合缩小了未来的不确定性。锁定了净收入和净损益,是机构投资者

常用的投资策略。

表 组合净收益和组合净损益

情形 股价<执行价格

组合净收入 股价

第七章 期权价值评估

【例题1·计算题】购入1股ABC公司的股票,购入价格S0=100元;同时购入该股票的1 股看跌期权,执行价格X=100元,期权价格P=2.56元,1年后到期。当股价为80元或120元的 时候,分别求该组合的净收入和净损益。

第七章 期权价值评估

【解析】 (1)当股价为80元,股价<执行价格: 组合净收入=执行价格=100元。 组合净损益=执行价格-(股票初始投资买价+期权购买价格)=100-(100+2.56)=-2.56 元 (2)当股价为120元,股价>执行价格: 组合净收入=股价=120元。 组合净损益=股价-(股票初始投资买价+期权购买价格)=120-(100+2.56)=17.44元

8

第七章 期权价值评估

(一)看涨期权 买入看涨期权又被称为“多头看涨期权”,卖出看涨期权又被称为“空头看涨期权”

买入(多头)看涨期权

卖出(空头)看涨期权

含义 买入一个以一定价格购买标的资产的权利 卖出一个以一定价格购买标的资产的权利

执行期权 股票市价>执行价格,执行期权

股票市价>执行价格,被执行期权

组合净损益(组合净收入-初始投资) 股价-股票初始投资买价+期权出售价格

股价>执行价格

执行价格

注册会计师财务成本管理第七章 期权价值评估含解析

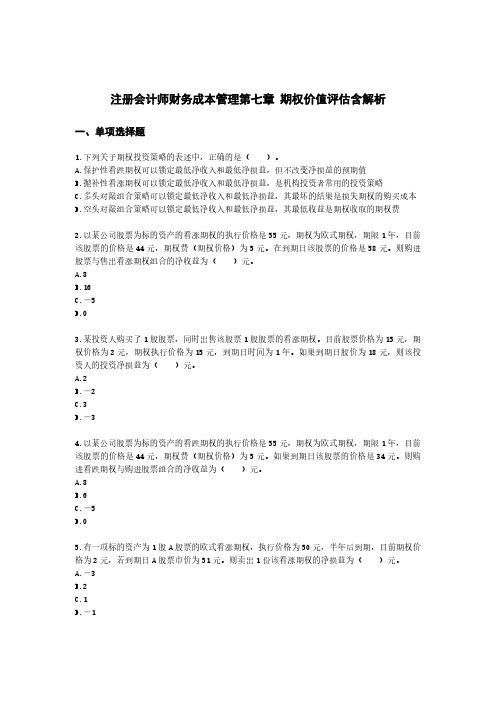

注册会计师财务成本管理第七章期权价值评估含解析一、单项选择题1.下列关于期权投资策略的表述中,正确的是()。

A.保护性看跌期权可以锁定最低净收入和最低净损益,但不改变净损益的预期值B.抛补性看涨期权可以锁定最低净收入和最低净损益,是机构投资者常用的投资策略C.多头对敲组合策略可以锁定最低净收入和最低净损益,其最坏的结果是损失期权的购买成本D.空头对敲组合策略可以锁定最低净收入和最低净损益,其最低收益是期权收取的期权费2.以某公司股票为标的资产的看涨期权的执行价格是55元,期权为欧式期权,期限1年,目前该股票的价格是44元,期权费(期权价格)为5元。

在到期日该股票的价格是58元。

则购进股票与售出看涨期权组合的净收益为()元。

A.8B.16C.-5D.03.某投资人购买了1股股票,同时出售该股票1股股票的看涨期权。

目前股票价格为15元,期权价格为2元,期权执行价格为15元,到期日时间为1年。

如果到期日股价为18元,则该投资人的投资净损益为()元。

A.2B.-2C.3D.-34.以某公司股票为标的资产的看跌期权的执行价格是55元,期权为欧式期权,期限1年,目前该股票的价格是44元,期权费(期权价格)为5元。

如果到期日该股票的价格是34元。

则购进看跌期权与购进股票组合的净收益为()元。

A.8B.6C.-5D.05.有一项标的资产为1股A股票的欧式看涨期权,执行价格为50元,半年后到期,目前期权价格为2元,若到期日A股票市价为51元。

则卖出1份该看涨期权的净损益为()元。

A.-3B.2C.1D.-16.如果预计市场价格将发生剧烈变动,但是不知道变动的方向是升高还是降低。

此时,对投资者非常有用的一种投资策略是()。

A.抛补性看涨期权B.保护性看跌期权C.空头对敲D.多头对敲7.下列关于空头对敲的说法中,不正确的是()。

A.空头对敲策略对于预计市场价格将相对比较稳定的投资者非常有用B.空头对敲是指购买1股股票,同时出售该股票的1股看涨期权C.空头对敲的组合净损益=组合净收入+期权出售收入D.空头对敲最好的结果是到期股价与执行价格一致8.下列情形中,最适合采用空头对敲投资策略的是()。

【BT课件】2022年CPA 财管(期权与企业价值评估)

第七章-考点2:期权投资策略(客观题+主观题)

(3)假如1年后甲公司股票下跌到每股40元, 小刘的净损益=[60-(60+2.5)]×1000=-2500(元) 小马的净损益=(0-5)×12500=-62500(元)。

第七章-考点3:期权的价值和影响因素(客观题)

(一)期权的内在价值和时间溢价 期权价值由两部分构成:内在价值和时间溢价。

A.到期日股票价格低于41元 B.到期日股票价格介于41元至50元之间 C.到期日股票价格介于50元至59元之间 D.到期日股票价格高于59元

第七章-考点2:期权投资策略(客观题+主观题)

【答案】AD 【解析】多头对敲,股价偏离执行价格的差额必须超过期权购买成本,才能给投资者 带来净收益,本题期权购买成本是9元,执行价格是50元,所以股价必须大于59或者小于 41,选项AD正确。

2022年C PA ——财管

专题五:期权与企业价值评估

第七章-期权合约

3

第七章-重点考点集合

考点一:期权的到期日价值和净损益(客观题+主观题) (一)看涨期权

项目 到期日价值 (执行净收入)

净损益

计算公式 多头看涨期权=Max(0,股票市价﹣执行价格) 空头看涨期权=﹣Max(0,股票市价﹣执行价格) 多头看涨期权=多头看涨期权到期日价值﹣期权价格 空头看涨期权 = 空头看涨期权到期日价值 + 期权价格

要求: (1)采用股利折现模型,估计1年后甲公司股票的内在价值。 (2)如果预测正确,分别计算小刘和小马1年后的净损益。 (3)假如1年后甲公司股票下跌到每股40元,分别计算小刘和小马的投资净损益。

第七章-考点2:期权投资策略(客观题+主观题)

财管CPA【期权 价值 评估】概要

第七章期权估价期货交易买卖双方均需交纳保证金,而对于期权交易,只需期权合约卖出方交纳保证金,而买方无需交纳。

一个公司的股票期权在市场上被交易,该期权的源生股票发行公司并不能影响期权市场,该公司并不从期权市场上筹集资金。

期权持有人没有选举公司董事、决定公司重大事项的投票权,也不能获得该公司的股利。

期权投资策略期权的执行净收入,成为期权的到期日价值。

现货市场买股票,期权市场买期权合约。

抛补性看涨期权期权价值的影响因素分析股权登记日图 7-9 影响期权价值的因素(教材P157)股价足够高时,期权价值线与最低价值线的上升部分逐步接近(趋于平行)。

股价越高,期权被执行的可能性越大。

股价高到一定程度,执行期权几乎是可以肯定的,或者说股价再下降到执行价格之下的可能性已微乎其微。

此时,期权持有人已经知道他的期权将被执行,可以认为他已经持有股票,惟一的差别是尚未支付执行所需的款项。

该款项的支付,可以推迟到执行期权之时。

在这种情况下,期权执行几乎是肯定的,而且股票价值升高,期权的价值也会等值同步增加(可以理解为斜率45°)。

人们曾力图使用现金流量折现法解决期权估价问题,但是一直没有成功。

问题在于率,现金流量折现法也就无法使用。

因此,必须开发新的模型,才能解决期权定价问题。

复制原理套期保值比率(或称套头比率、对冲比率、德尔塔系数),我们用H来表示:H=(C u - C d)/(S u – S d)=(C u - C d)/S0×(u –d )复制原理卖空股票以及买入看涨期权:卖空股票是指当前如果股票价格较高,可以向证券公司借入股票出售,等到股票价格下降之后再行买入股票偿还给证券公司.但是如果后期股票价格上升,就会给投资者带来损失,所以投资者需要另行购买看涨期权以对冲投资风险.二叉树期权定价模型(双态期权模型)看涨期权与看跌期权的平价关系---------------------------------------------------------------看涨与看跌期权的平价公式:看跌期权价格+标的股票价格=看涨期权价格+执行价格的现值。

CPA讲义财管第七章期权价值评估Word版

第七章期权价值评估(二)三、期权的投资策略(一)保护性看跌期权1.含义股票加看跌期权组合,称为保护性看跌期权。

是指购买1份股票,同时购买该股票1份看跌期权。

2.图示3.组合净损益组合净损益=执行日的组合收入-初始投资(1)股价<执行价格:执行价格-(股票投资买价+期权购买价格)(2)股价>执行价格:股票售价-(股票投资买价+期权购买价格)教材【例7-5】购入1股ABC公司的股票,购入价格S0=100元;同时购入该股票的1股看跌期权,执行价格X=100元,期权价格P=2.56元,1年后到期。

在不同股票市场价格下的净收入和损益,如表7-1和图7-5所示。

项目股价小于执行价格股价大于执行价格符号下降20%下降50%符号上升20%上升50%股票净收入S T8050S T120150期权净收入X-S T2050000组合净收入X100100S T120150股票净损益S T-S0-20-50S T-S02050期权净损益X-S T-P17.4447.440-P-2.56-2.56组合净损益X-S0-P-2.56-2.56S T-S0-P17.4447.444.特征锁定了最低净收入和最低净损益。

但是,同时净损益的预期也因此降低了。

【例题2·计算题】某投资人购入1份ABC公司的股票,购入时价格为40元;同时购入该股票的1份看跌期权,执行价格为40元,期权费2元,一年后到期。

该投资人预测一年股价变动幅度-20%-5%5%20%概率0.10.20.30.4要求:(1)判断该投资人采取的是哪种投资策略,其目的是什么?(2)确定该投资人的预期投资组合收益为多少?【答案】(1)股票加看跌期权组合,称为保护性看跌期权。

单独投资于股票风险很大,同时增加一个看跌期权,情况就会有变化,可以降低投资的风险。

(2)预期投资组合收益=0.1×(-2)+0.2×(-2)+0.3×0+0.4×6=1.8(元)。

注册会计师(财务管理)第七章期权价值评估

第一节期权的概述、类型和投资策略1、F股票的当前市价为100元,市场上有以该股票为标的物的期权交易,有关资料如下:(1)F股票的到期时间为1年的看跌期权,执行价格为100元,期权价格2.56元。

(2)F股票半年后市价的预测情况如下:投资者甲以当前市价购入1股F股票,同时购入F股票的1股看跌期权。

要求:(1)判断甲采取的是哪种投资策略;(2)计算该投资组合的预期收益。

【答案】【解析】(1)甲采取的是保护性看跌期权投资策略。

(2)投资组合预期收益计算如下:组合预期收益=(-2.56)×0.2+(-2.56)×0.3+17.44×0.3+47.44×0.2=13.44(元)2、对于购买1份股票,同时购买该股票1份看跌期权组成的保护性看跌期权(执行价格为购买股票时股价),下列说法中正确的有()。

A.组合最大净损失为期权价格B.组合最大净收益为期权价格C.股价大于执行价格组合净收益小于股票净收益D.股价大于执行价格组合净收益大于股票净收益【答案】AC【解析】股票净损益=股价-股票购入价格,股价小于执行价格时,看跌期权净损益=执行价格-股价-期权成本,即:组合净损益=(股价-股票购入价格)+(执行价格-股价-期权成本)=执行价格-股票购入价格-期权成本,因此,执行价格等于股票购入价格时,组合净损益=-期权成本,所以选项A正确,选项B错误;股价大于执行价格,看跌期权不执行,期权净收入=0,期权净损益=0-期权买价=0-期权价格,组合净损益=股票净损益+期权净损益=股票净损益-期权价格,所以选项C正确,选项D错误。

3、关于看跌期权多头净损益,下列表述正确的有()。

A.净损失最大值为期权价格B.净损失最大值为期权价格与执行价格之和C.净收益最大值为执行价格与期权价格的差额D.净收益最大值为执行价格【答案】AC【解析】多头看跌期权净损益=多头看跌期权到期日价值-期权成本,所以多头看跌期权净损益的最大值是当看跌期权到期日价值最大时,此时的最大净收益为执行价格-期权成本;多头看跌期权最大损失为不行权时,损失期权费,所以净损失最大值为期权价格。

期权价值评估-CPA

(三)期权价值的范围

图7-9 影响期权价值的因素 结论: 1.股票价格为0,期权价值为0; 2.期权价值下限为内在价值。 在执行日之前,期权价值永远不会低于最低价值线; 3.看涨期权的价值上限是股价,看跌期权的价值上限是执行价格。 【考点四】期权估值的复制原理 (1)基本思想 构造一个股票和借款的适当组合,使得无论股价如何变动,投资组合的损益都与期权相同,那么,创建该投资组合的 成本就是期权的价值。 按照套期保值原理

(二)期权的到期日价值(执行净收入)和净损益 三个要点

总结 ①多头:净损失有限(最大值为期权价格),而净收益不确定。 ②空头:净收益有限(最大值为期权价格),而净损失不确定 【提问】有一项看涨期权,标的股票的当前市价为19元,执行价格为20元,到期日为1年后的同一天,期权价格为2元, 若到期日股票市价为23元。 1.期权空头到期价值为? 2.期权多头到期价值为? 3.买方期权到期净损益为? 4.卖方到期净损失为? 【答案】 期权空头到期价值为-3元 期权多头到期价值3元 买方期权到期净损益为1元 卖方到期净损失为-1元 【考点二】期权的投资策略 (一)保护性看跌期权 1.含义 股票加多头看跌期权组合,是指购买1股股票,同时购入该股票1股看跌期权。 2.图示

3.组合净损益 组合净损益=到期日的组合净收入-初始投资 (1)股价<执行价格:X-(S0+P0) (2)股价>执行价格:ST-(S0+P0) 4.特征 锁定了最低净收入和最低净损益。但是,同时净损益的预期也因此降低了。 (二)抛补性看涨期权 1.含义 股票加空头看涨期权组合,是指购买1股股票,同时出售该股票1股看涨期权。 2.图示

利。

(一)期权的种类

分类标准 按照期权 执行时间

按照合约 授予期权 持有人权 利的类别

注会财管第7章期权价值评估习题及答案

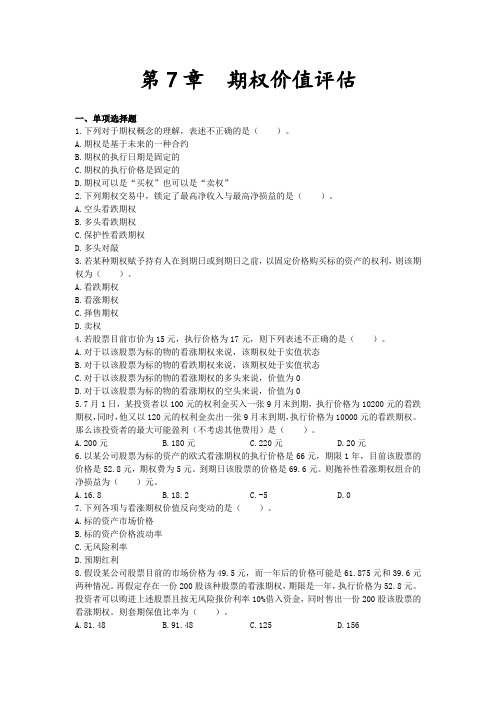

第7章期权价值评估一、单项选择题1.下列对于期权概念的理解,表述不正确的是()。

A.期权是基于未来的一种合约B.期权的执行日期是固定的C.期权的执行价格是固定的D.期权可以是“买权”也可以是“卖权”2.下列期权交易中,锁定了最高净收入与最高净损益的是()。

A.空头看跌期权B.多头看跌期权C.保护性看跌期权D.多头对敲3.若某种期权赋予持有人在到期日或到期日之前,以固定价格购买标的资产的权利,则该期权为()。

A.看跌期权B.看涨期权C.择售期权D.卖权4.若股票目前市价为15元,执行价格为17元,则下列表述不正确的是()。

A.对于以该股票为标的物的看涨期权来说,该期权处于实值状态B.对于以该股票为标的物的看跌期权来说,该期权处于实值状态C.对于以该股票为标的物的看涨期权的多头来说,价值为0D.对于以该股票为标的物的看涨期权的空头来说,价值为05.7月1日,某投资者以100元的权利金买入一张9月末到期,执行价格为10200元的看跌期权,同时,他又以120元的权利金卖出一张9月末到期,执行价格为10000元的看跌期权。

那么该投资者的最大可能盈利(不考虑其他费用)是()。

A.200元B.180元C.220元D.20元6.以某公司股票为标的资产的欧式看涨期权的执行价格是66元,期限1年,目前该股票的价格是52.8元,期权费为5元。

到期日该股票的价格是69.6元。

则抛补性看涨期权组合的净损益为()元。

A.16.8B.18.2C.-5D.07.下列各项与看涨期权价值反向变动的是()。

A.标的资产市场价格B.标的资产价格波动率C.无风险利率D.预期红利8.假设某公司股票目前的市场价格为49.5元,而一年后的价格可能是61.875元和39.6元两种情况。

再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为52.8元。

投资者可以购进上述股票且按无风险报价利率10%借入资金,同时售出一份200股该股票的看涨期权。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

高顿财经CPA 培训中心

第七章

期权价值评估(一)

本章考情分析

本章主要介绍了期权的概念和类型以及期权估值原理。

从考试题型来看客观题、主观题都有可能出题,近几年主要从客观题方面进行考核,最近3年平均分值为3分左右。

2014年题型

年度

2012年2013年

试卷Ⅰ试卷Ⅱ单项选择题2题2分3题3分1题1.5分1题1.5分多项选择题1题2分1题2分计算分析题综合题合计2题2分3题3分2题3.5分2题3.5分

2015年教材的主要变化

本章内容与2014年教材相比增加了空头对敲的有关内容,删除了期权市场的有关内容、删除了实物期权一节的内容。

第一节 期权的概念和类型

一、期权的概念1.含义

期权是指一种合约,该合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利。

2.要点主要要点

含义需注意的问题

高顿财经CPA 培训中心

期权是一种

权利

期权合约至少涉及购买人和出售人两方。

持有人只享有权利而不承担相应的义务。

期权的标的

物

期权的标的物是指选择购买或出售的资产。

它包括股票、政府债券、货币、股票指数、商品期货等。

期权是这些标的物“衍生”的,因此称衍生金融工具。

值得注意的是,期权出售人不一定拥有标的资产。

期权是可以“卖空”的。

期权购买人也不一定真的想购买资产标的物。

因此,期权到期时双方不一定进行标的物的实物交割,而只需按价差补足价款即可。

二、期权的类型(一)期权的种类分类标准种类特征

欧式期权该期权只能在到期日执行。

按照期权执行时间美式期权该期权可以在到期日或到期日之前的任何时间执行。

看涨期权

看涨期权是指期权赋予持有人在到期日或到期日之前,以固定价格购买标的资产的权利。

其授予权利的特征是“购买”。

因此也可以称为“择购期权”、“买入期权”或“买权”。

按照合约授予期权持有

人权利的类别

看跌期权

看跌期权是指期权赋予持有人在到期日或到期日前,以固定价格出售标的资产的权利。

其授予权利的特征是“出售”。

因此也可以称为“择售期权

”、“卖出期权”或“卖权”。

(二)期权的到期日价值(执行净收入)和净损益1.看涨期权项目

计算公式

多头看涨期权到期日价值=Max (股票市价-执行价格,0)到期日价值(执行净收入)空头看涨期权到期日价值=-Max (股票市价-执行价格,0)多头看涨期权净损益=多头看涨期权到期日价值-期权价格净损益

空头看涨期权净损益=空头看涨期权到期日价值+期权价格

三个要点

教材【例7-1】投资人购买一项看涨期权,标的股票的当前市价为100元,执行价格为100元,到期日为1年后的今天,期权价格为5元。

教材【例7-

2】卖方售出1股看涨期权,其他数据与前例相同。

标的股票的当前市价为100元,执行价格为100元,到期日为1年后的今天,期权价格为5

元。

【例题1•计算题】某期权交易所2013年4月20日对ABC

(1)若甲投资人购买一份看涨期权,标的股票的到期日市价为45元,其期权到期价值为多少,投资净损益为多少。

(2)若乙投资人卖出一份看涨期权,标的股票的到期日市价为45元,其空头看涨期权到期价值为多少,投资净损益为多少。

(3)若甲投资人购买一份看涨期权,标的股票的到期日市价为30元,其期权到期价值为多少,投资净损益为多少。

高顿财经CPA培训中心

(4)若乙投资人卖出一份看涨期权,标的股票的到期日市价为30元,其空头看涨期权到期价值为多少,投资净损益为多少。

【答案】

(1)甲投资人购买看涨期权到期价值=45-37=8(元)

甲投资人投资净损益=8-3.8=4.2(元)

(2)乙投资人空头看涨期权到期价值=-8(元)

乙投资净损益=-8+3.8=-4.2(元)

(3)甲投资人购买看涨期权到期价值=0(元)

甲投资人投资净损益=0-3.8=-3.8(元)

(4)乙投资人空头看涨期权到期价值=0(元)

乙投资净损益=3.8(元)

总结

①若市价大于执行价格,多头与空头价值:金额绝对值相等,符号相反;。

②若市价小于执行价格,多头与空头价值:均为0

多头:净损失有限(最大值为期权价格),而净收益却潜力巨大。

空头:净收益有限(最大值为期权价格),而净损失不确定

高顿财经CPA培训中心

高顿财经CPA 培训中心

2.看跌期权项目

计算公式

多头看跌期权到期日价值=Max (执行价格-股票市价,0)到期日价值(执行净收入)空头看跌期权到期日价值=-Max (执行价格-股票市价,0)多头看跌期权净损益=多头看跌期权到期日价值-期权价格到期日净损益

空头看跌期权净损益=空头看跌期权到期日价值+期权价格

教材【例7-3】投资人持有执行价格为100元的看跌期权。

【例题1·计算题】某期权交易所2013年4月20日对ABC 公的期权报价如下:

到期日和执行价格看涨期权价格看跌期权价格7月

37元

3.80元

5.25元

要求:针对以下互不相干的几问进行回答:

(5)若丙投资人购买一份看跌期权,标的股票的到期日市价为45元,其期权到期价值为多少,投资净损益为多少。

(6)若丁投资人卖出一份看跌期权,标的股票的到期日市价为45元,其空头看跌期权到期价值为多少,投资净损益为多少。

(7)若丙投资人购买一份看跌期权,标的股票的到期日市价为30元,其期权到期价值为多少,投资净损益为多少。

(8)若丁投资人卖出一份看跌期权,标的股票的到期日市价为30元,其空头看跌期权到期价值为多少,投资净损益为多少。

【答案】

(5)丙投资人购买看跌期权到期价值=0

丙投资人投资净损益=0-5.25=-5.25(元)

(6)丁投资人空头看跌期权到期价值=0

丁投资人投资净损益=0+5.25=5.25(元)

(7)丙投资人购买看跌期权到期价值=37-30=7(元)

丙投资人投资净损益=7-5.25=1.75(元)

(8)丁投资人空头看跌期权到期价值=-7(元)

丁投资人投资净损益=-7+5.25=-1.75(元)

总结

①若市价小于执行价格,多头与空头价值:金额绝对值相等,符号相反;

②若市价大于执行价格,多头与空头价值:均为0。

高顿财经CPA培训中心

多头:净损失有限(最大值为期权价格),净收益不确定;最大值为执行价格-

期权价格。

空头:净收益有限(最大值为期权价格),净损失不确定;最大值为执行价格-

期权价格。

看涨、看跌期权总结

(1)多头和空头彼此是零和博弈:即“空头期权到期日价值=-

多头期权到期日价值”;“空头期权净损益=-多头期权净损益”

(2)多头是期权的购买者,其净损失有限(最大值为期权价格);空头是期权的出售者,收取期权费,成为或有负债的持有人,负债的金额不确定。

高顿财经CPA培训中心。