应收账款对账单

会计应该知道关于应收账款的这些对账技巧

会计应该知道关于应收账款的这些对账技巧在对账前,财务部门会计对供应商提供的对账资料应进行初步审核,不满足条件的对账资料应要求供应商补充完善。

首先审核对账手续,是否经过有权人士的签批,其次审核如下内容:1、对于只提供余额无明细账目的对账资料,不予对账。

供应商必须提供最后一次对账以来的全部账目资料;以前从未进行过对账的,必须提供自双方开始业务往来以后的所有账目资料。

对于对方因财务决算审计发函要求核对账面余额的,同样应按照上述原则办理。

2、对于供应商直接依据其销售部门往来资料而非财务部门账目提供对账资料的,不予对账。

双方核对的账目主要应是财务账目,供应商销售部门账目可能与其财务部门账目不符,对账基数存在问题,会给以后的双方清算带来不必要的麻烦,因为最后清算以双方财务账目为准。

3、对于多年无业务往来的供应商前来对账,即使经过企业有权人士签批,供应商的对账资料也必须加盖供应商公章(或财务专用章),或者提供加盖公章的介绍信,否则不予对账。

因为多年无业务往来的供应商,我们不太了解其近年来的情况,可能原有企业已解体、改制,现在对账及以后催款都可能系个人行为,并不代表原企业,可能对账人并不具有索偿权利。

4、对于对账手续和账目资料齐全的供应商,应及时对账并出具对账单。

5、有些供应商属于小企业或个体工商户,账目资料并不齐全,很可能缺失以前年度的账目资料,这种情况如何处理呢?如果今后双方继续合作,那么应就现有资料出具“有保留意见的对账单”,至少对账目齐全的年度不拖拉造成历史遗留问题。

什么是“有保留意见的对账单”呢?就是在对账单上加一个说明段,说明双方对账由于供应商提供账目不全的原因,只就某年某月以来的账目资料进行对账,以前年度的账目并未核对,暂时以某余额为准出具对账单,采购企业保留根据证据进一步调整账目的权利。

如果供应商账目不全而双方余额又不符的,这时供应商通常会同意暂时以双方较小的余额为准出具对账单,如果采购企业余额较小,就不必调整应付账款账面余额;如果供应商余额较小,采购企业就要调低应付账款账面余额,凭对账单确认(债务重组)收益,这时必须由供应商在对账单上签字并同时加盖公章。

应收账款对账单

感谢贵公司多年来对我公司的大力支持,为使双方工作顺利开

展,现询证本公司与贵公司的往来帐项,请在下表中填写贵公司与我

公司往来款情况,其中我公司欠贵公司的应付款;贵公司欠我公司的

款项。截止日为: 年 月 日。我公司将根据相关金额核对往

来帐。确认债权债务。本对账函请务必 年 月 日前电传我

公司,同时加盖贵公司的公章和财务章(或由主要负责人签字确认),

以便尽早核实确认。

谢谢合作!

传真号:

截止日期

欠贵公司

贵公司欠

备注

ቤተ መጻሕፍቲ ባይዱ

序号

发票号码

开票时间

金额

备注

会计应收账款的对账技巧

会计应收账款的对账技巧会计应收账款的对账技巧1、对于只提供余额无明细账目的对账资料,不予对账。

供应商必须提供最后一次对账以来的全部账目资料;以前从未进行过对账的,必须提供自双方开始业务往来以后的所有账目资料。

对于对方因财务决算审计发函要求核对账面余额的,同样应按照上述原则办理。

2、对于供应商直接依据其销售部门往来资料而非财务部门账目提供对账资料的,不予对账。

双方核对的账目主要应是财务账目,供应商销售部门账目可能与其财务部门账目不符,对账基数存在问题,会给以后的双方清算带来不必要的麻烦,因为最后清算以双方财务账目为准。

3、对于多年无业务往来的供应商前来对账,即使经过企业有权人士签批,供应商的对账资料也必须加盖供应商公章(或财务专用章),或者提供加盖公章的介绍信,否则不予对账。

因为多年无业务往来的供应商,我们不太了解其近年来的情况,可能原有企业已解体、改制,现在对账及以后催款都可能系个人行为,并不代表原企业,可能对账人并不具有索偿权利。

4、对于对账手续和账目资料齐全的供应商,应及时对账并出具对账单。

5、有些供应商属于小企业或个体工商户,账目资料并不齐全,很可能缺失以前年度的账目资料,这种情况如何处理呢?如果今后双方继续合作,那么应就现有资料出具“有保留意见的对账单”,至少对账目齐全的年度不拖拉造成历史遗留问题。

什么是“有保留意见的对账单”呢?就是在对账单上加一个说明段,说明双方对账由于供应商提供账目不全的原因,只就某年某月以来的账目资料进行对账,以前年度的账目并未核对,暂时以某余额为准出具对账单,采购企业保留根据证据进一步调整账目的权利。

如果供应商账目不全而双方余额又不符的,这时供应商通常会同意暂时以双方较小的余额为准出具对账单,如果采购企业余额较小,就不必调整应付账款账面余额;如果供应商余额较小,采购企业就要调低应付账款账面余额,凭对账单确认(债务重组)收益,这时必须由供应商在对账单上签字并同时加盖公章。

加强应收账款对账确认工作的通知

加强应收账款对账确认工作的通知随着公司业务拓展区域不断扩大,由于地缘关系导致部分货品只能借助第三方货运公司采取发货的方式来实现最终销售,这样就给公司的货款回收带来了一定风险,为明晰客户的应收账款,减少不必要的账款纠纷,保护公司的资产安全,特制定本流程,请相关各业务团队根据实际情况加以执行。

一、应收账款对帐流程1、对于需要对帐的客户,由销售人员向当值柜员提出提供对账单要求。

2、柜员应及时出具客户对账单提供给销售人员(具体对账单格式可参考附件),同时做好已发出对账单的纪录,以备将来核销和查询。

3、销售人员收到后向客户邮寄、传真方式传送对账单。

4、客户收到对账单确认余额后或者未确认余额并列明异议情况后以邮寄、传真形式传递到业务所属部门或门店。

5、如果该客户在发出对账单后一个月没有回复,则柜员应通知销售人员下个月继续对帐。

如果该客户连续三个月没有回复对账单,对口的销售人员应该将情况及时向上反映,主管部门应及时给出应对措施,对口的销售人员必须亲自到客户处对帐。

如果销售人员没有上门对帐而且发生了坏账,则相关的销售人员要承担相应经济责任。

6、如果对方对余额有异议,要求提供明细账,或者对账单回单没有提供对方明细账的情况,我方柜员应该告知客户我方会发送从不符合开始的月份开始的明细账。

7、经客户确认后的对账单应与其他账款单据一起妥善保管。

二、对账单内容和使用说明1、应收账款对账单标题中的单位名称、客户名称、对帐期间、客户公司地址、电话、电子邮件和联系人应与销售单据上载的单位一致,我公司地址,电话,传真,电子邮件和联系人姓名应填写清楚便于客户回复。

2、“贵公司某期间交易信息如下,请贵公司详细核对后二周内回复”,各部门可根据客户实际情况确定回复的时限。

3、应收账款余额:如果该客户的对帐情况较好则只需提供余额。

4、应收账款明细:每笔记录应列明发货时间、货运公司、收货人和发货货品金额。

如果与客户的余额对不平,或者该客户长期对帐情况不佳,则柜员要提供明细至单项货物名称、规格、单位、单价、数量、金额余额的应收账款明细账。

对账单模板

2019年3月1日至2019年3月30日货款明细

时间

地点

规格 (米)

张数

单价

金额

车油费/ 收到 应收账款 搬工费 货款 (欠款)

6*6

4

110

440

440

鳌头飞马

3月3日

6*6

4

110

440

880

下北鉴

80

960

3月7日

柑朴埇(黑石 岭)

6*6 3*6

1 3

110

1ቤተ መጻሕፍቲ ባይዱ0

本对账单一式两份

备注

拾元整) ** (王小二)!如有疑 限公司

宋村

6*6

6

110

660

5840

3月17日 博皇家具

3*6

4

80

320

6160

3月21日 油柑窝

6*6

3

110

330

6490

3月23日 计星物流

6*6

1

110

110

6600

6*6

3

110

330

3月23日 烬岭村

3*6

1

80

80

6930 7010

合计

6630

380

7010

截止2019年3月30日贵司还欠晴天雨篷3月货款:7010(大写金额:柒仟零壹拾元整)

如以上数据无误后,请即盖章确认。并请及时给予支付,支付卡号:中国建设银行62366******* (王小二)!如有疑 问,请尽快与王小二联系。多谢贵司长期的大力支持!

联系人:王小二 联系电话:*******

收货单位确认:***餐饮管理有限公司 2019年3月30日

财务对账流程

财务对账流程财务对账是企业日常财务管理中非常重要的一环,它能够帮助企业及时了解财务状况,准确核对账目,及时发现并纠正错误,保障企业财务的安全和稳定。

下面将介绍一下财务对账的流程。

首先,进行银行对账。

企业在每个月底或者每个季度结束时,需要将企业银行账户与企业账簿进行对账。

对账的目的是核对企业账户的余额与银行账户余额是否一致,以确保企业账户的准确性。

对账的具体流程是,首先,获取银行对账单和企业账簿,对账单上包括了银行账户的所有交易记录,而企业账簿则记录了企业的所有收入和支出。

接着,逐笔核对对账单上的交易记录和企业账簿上的记录,确保两者无误。

最后,将对账结果进行记录并进行调整,确保银行账户和企业账簿的一致性。

其次,进行应收账款对账。

应收账款对账是企业与客户之间的对账流程,它能够帮助企业了解客户的付款情况,及时催收欠款,确保企业的资金流畅。

对账的具体流程是,首先,获取客户的应收账款明细和企业的应收账款账龄分析表,明细表包括了客户的所有交易记录,而账龄分析表则记录了客户欠款的时间和金额。

接着,逐笔核对客户的交易记录和企业的应收账款账龄分析表,确保两者无误。

最后,将对账结果进行记录并进行催收,确保客户的欠款得到及时回笼。

最后,进行应付账款对账。

应付账款对账是企业与供应商之间的对账流程,它能够帮助企业了解自己的付款情况,及时支付欠款,维护与供应商的良好关系。

对账的具体流程是,首先,获取供应商的应付账款明细和企业的应付账款账龄分析表,明细表包括了供应商的所有交易记录,而账龄分析表则记录了供应商欠款的时间和金额。

接着,逐笔核对供应商的交易记录和企业的应付账款账龄分析表,确保两者无误。

最后,将对账结果进行记录并进行支付,确保供应商的欠款得到及时清偿。

综上所述,财务对账流程包括了银行对账、应收账款对账和应付账款对账三个方面,通过对账流程的执行,企业能够及时了解财务状况,确保账目的准确性,维护与客户和供应商的良好关系,保障企业财务的安全和稳定。

《Excel在财务管理中的应用》第四章——应收账款管理

(5)机会成本。机会成本,是指利用一定资源获得某种收入时所放弃的另一种收入。在实行本方案 时,失去所放弃方案的潜在收益,是实行本方案的一种代价,称为本方案的机会成本。机会成本,实际上 不是一种支出和费用,而是失去的收益,与通常意义上的成本概念不同,是辩证的概念,这种收益不是实 际的而是潜在的。例如,现有A和B两种方案,若选择A方案可获利10万元,则这10万元的潜在收益就是 选择B方案的机会成本。

第四章 应收账款管理

4.1 应收账款统计表及账龄分析表

4.1.1 创建应收账款统计表

1.编制应收账款基本信息表 企业进行应收账款管理的基础是客户及赊销额的基本信息,因此,首先需要根据客户及赊销信息,将 应收账款基本信息录到应收账款基本信息表中。 企业的应收账款基本信息主要包括客户代码、客户名称、业务员、应收金额、预收金额、实收 金额,灵活进行内容的设计和编制,具体操作 步骤如下。

图4-8

4.2 应收账款对账单

4.2.1 创建应收账款对账单

发送应收账款对账单,是企业与客户之间重要的活动之一。对于财务人员而言,准确、快速地完 成应收账款对账单的制作,并发送至相应的客户邮箱中,是一项既要求准确率、又要求效率的工作。 Excel不仅能够快速完成对账单的制作,还能够准确发送邮件,是财务人员必须掌握的工具之一。

图4-5

4.1.1 创建应收账款统计表

5.计算逾期账龄及逾期金额 计算逾期账龄的基本思路是:判断该项应收账款是否已经逾期,如果已经逾期,则显示计算出的逾期 时间,否则不显示。

判断是否逾期可以使用IF函数,逾期时间的计算可以使用DAYS360函数。DAYS360函数是按照一 年360天的算法返回两个给定日期的相差天数,其语法为 DAYS360(start_date,end_date,[method])。 计算逾期金额可以使用IF与DAYS360嵌套函数来实现,逾期金额可用期末余额表示。操作步骤如下。

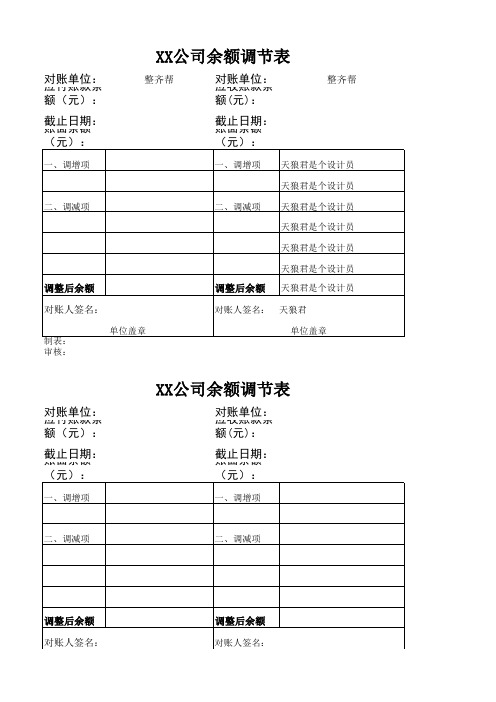

企业应收账款对账单余额调节表

调整后余额

天狼君是个设计员

对账人签名: 天狼君 单位盖章 复核:

XX公司余额调节表

对账单位: 应付账款余额(元): 截止日期: 账面余额(元):

一、调增项

对账单位: 应收账款余额(元): 截止日期: 账面余额(元):

一、调增项

二、调减项

二、调减项

调整后余额 对账人签名:

调整后余额

对账人签名:

单位盖章 制表: 审核: 复核:

单位盖章

XX公司余额调节表

对账单位:

整齐帮

对账单位: 应收账款余额(元): 截止日期: 账面余额(元):

一、调增项

整齐帮

ቤተ መጻሕፍቲ ባይዱ

应付账款余额(元): 截止日期: 账面余额(元):

一、调增项

天狼君是个设计员 天狼君是个设计员

二、调减项

二、调减项

天狼君是个设计员 天狼君是个设计员 天狼君是个设计员 天狼君是个设计员

调整后余额 对账人签名: