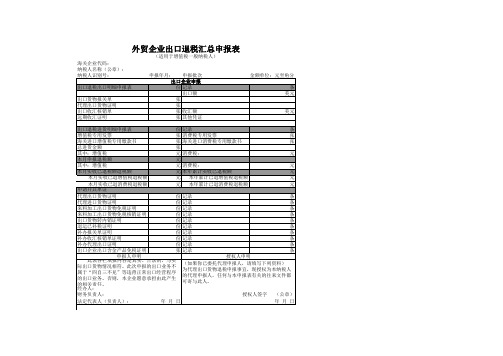

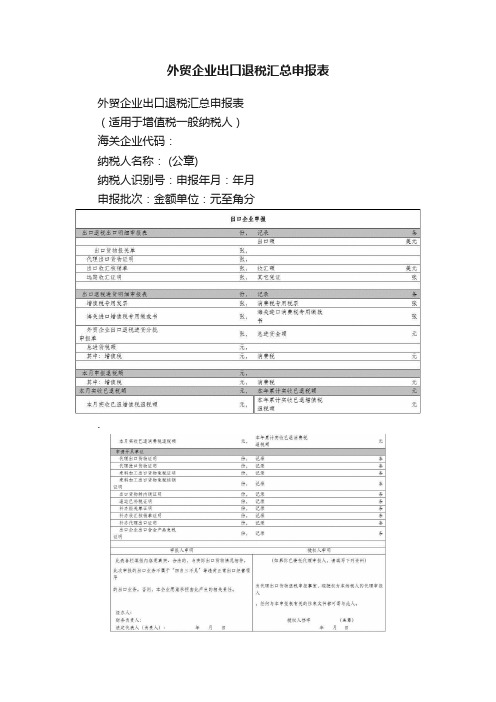

外贸企业出口退税汇总申报表

外贸企业出口退税的计算和申报

外贸企业出口退税的计算和申报出口退税是对出口货物退还或免征增值税、消费税的一项税收政策。

出口退税的货物一般应具备5个条件,一是必须属于已征或应征增值税、消费税的产品;二是必须报关离境;三是必须从境外收汇;四是必须有退税权的企业出口的货物;五是必须在财务上作出口销售。

出口退税的企业包括外贸企业(含工贸企业)、工业企业和特定出口退税企业。

特定出口退税企业出口退税方法与外贸企业基本相同。

外贸企业出口退税的计算和申报外贸企业,指有进出口经营权的贸易型企业。

对其自营或委托出口的货物实行出口退税办法。

一、出口退税的计算(一)计税依据和退税率准确地计算出口退税,必须正确地确定计税依据和适用退税率。

1.计税依据出口退税的计税依据,指按照出口货物适用退税率计算应退税额的计税金额或计税数量。

(1)外贸企业出口货物退增值税的计税依据为出口产品购进金额。

如果出口货物一次购进一票出口,可以直接从专用发票上取得;如果一次购进多票出口或多次购进、多票出口,不能具体到哪一票业务时,可以用同一产品加权平均单价乘以实际出口数量计算得出。

如果出口货物是委托加工产品,其退税计税依据为用于委托加工的原材料购进金额和支付的加工费金额。

(2)外贸企业出口货物退消费税的计税依据为,出口消费税应税货物的购进金额或实际出口数量。

可根据出口情况,从消费税缴款书中直接取得或计算得出。

2.退税率出口退税的退税率是,根据出口货物退税计税依据计算应退税款的比例。

包括增值税退税率、消费税退税率或单位产品退税额。

由于消费税退税率或单位产品退税额与征税完全相同,这里主要介绍增值税退税率。

1994年税制改革后,我国出口产品的增值税退税率与征税税率是一致的,但在执行中发现存在少征多退、退税额增长速度远远大于征税增长速度,退税规模超出财政负担能力等问题。

为了既支持外贸事业发展,又兼顾财政紧张的实际情况,国务院先后两次调低了出口货物的退税率。

自1996年1月1日起(含1月1日),报关离境的出口货物按照下列税率计退增值税。

外贸企业出口退税汇总申报表

份 记录

条

出口企业出口含金产品免税证明

张 记录

条

申报人申明 此表各栏填报内容是真实、合法的,与实 际出口货物情况相符。此次申报的出口业务不 属于“四自三不见”等违背正常出口经营程序 的出口业务。否则,本企业愿意承担由此产生 的相关责任。 经办人:

授权人申明

(如果你已委托代理申报人,请填写下列资料) 为代理出口货物退税申报事宜,现授权为本纳税人 的代理申报人,任何与本申报表有关的往来文件都 可寄与此人。

元

本月实收已退消费税退税额

元 本年累计已退消费税退税额

元

申请开具单证

代理出口货物证明

份 记录

条

代理进口货物证明

份 记录条来料加工出源自货物免税证明份 记录条

来料加工出口货物免税核销证明

份 记录

条

出口货物转内销证明

份 记录

条

退运已补税证明

份 记录

条

补办报关单证明

份 记录

条

补办收汇核销单证明

份 记录

条

补办代理出口证明

外贸企业出口退税汇总申报表

海关企业代码: 纳税人名称(公章): 纳税人识别号:

出口退税出口明细申报表

出口货物报关单 代理出口货物证明 出口收汇核销单 远期收汇证明

(适用于增值税一般纳税人)

申报年月: 申报批次 出口企业申报 份 记录 出口额 张 张 张 收汇额 张 其他凭证

金额单位:元至角分 条

美元

财务负责人:

授权人签字 (公章)

法定代表人(负责人):

年月日

年月日

美元

出口退税进货明细申报表

份 记录

条

增值税专用发票

张 消费税专用发票

第三课:外贸企业出口货物退税的基础知识

货物 ➢ 来料加工复出口的货物

2011年1月1日起执行

一、出口货物退(免)税概述、计算方法

(二)、出口企业或其他单位视同出口的下列货物劳务: ➢ 国家批准设立的免税店销售的免税货物[包括进口免税货物和已实现退(免)税的货物]。 2011

时转交委托方。 (三)出口货物退运已补税(未退税)证明

出口货物发生退运的,出口企业应先向主管税务机关申请开具《出口货物退运已补税(未 退税)证明》,并携其到海关申请办理出口货物退运手续。 (四)补办出口报关单证明及补办出口收汇核销单证明

丢失出口货物报关单或出口收汇核销单的,出口企业应向主管税务机关申请开具补办出口 报关单证明或补办出口收汇核销单证明。

√ 增值税退税率(九档): 17%、16 %、 15% 、 13%、11%、8%、6%、5%、4%

√ 消费税退税率: 生产企业出口货物一律免征消费税; 消费税退税率为其征税率,即征多少退多少。

√ 退税率的特殊规定: 外贸企业购进按简易办法征税的出口货物、从小规模纳税人购进的出口货物,其退税率分别为 简易办法实际执行的征收率、小规模纳税人征收率。上述出口货物取得增值税专用发票的,退 税率按照增值税专用发票上的税率和出口货物退税率孰低的原则确定。 适用不同退税率的货物劳务,应分开报关、核算并申报退(免)税,未分开报关、核算或划分 不清的,从低适用退税率。 适用不同退税率的货物劳务,应分开报关、核算并申报退(免)税,未分开报关、核算或划分 不清的,从低适用退税率。

(四)出口货物运输单据(包括:海运提单、航空运单、铁路运单、货物承运收据、邮政收 据等承运人出具的货物收据)。 若有无法取得上述原始单证情况的,出口企业可用具有相似内容或作用的其他单证进行单证 备案。除另有规定外,备案单证由出口企业存放和保管,不得擅自损毁,保存期为5年。 视同出口货物及对外提供修理修配劳务不实行备案单证管理。 新政策取消出口货物明细单不再列为备案单证的内容。

外贸企业出口退税汇总申报表

外贸企业出口退税汇总申报表外贸企业出口退税汇总申报表(适用于增值税一般纳税人)海关企业代码:纳税人名称: (公章)纳税人识别号:申报年月:年月申报批次:金额单位:元至角分..填表说明:(一)表头项目填写规则纳税人识别号:出口企业在税务机关办理税务登记取得的编号;纳税人名称:出口企业名称的全称;海关企业代码:出口企业在主管海关办理《自理报关单位注册登记证明书》取得的10位编号;申报年月:按申报期年月填写,对跨年度的按上年12月份填写;申报批次:所属年月的第几次申报;(二)具体内容填写规则1、退税申报部分出口退税出口申报明细表:出口企业本次申报的《外贸企业出口退税出口明细申报表》份数;记录:出口申报表里记录条数,即企业申报出口电子数据文件的记录条数;出口额:企业外销货物应收出口美元额;出口货物报关单:海关出口货物报关单(出口货物专用)张数;退运已补税证明:退运已补税证明的张数;出口企业出口含金产品免税证明:出口企业出口含金产品免税证明的张数;代理出口货物证明:退税部门开具的代理出口货物证明张数;出口收汇核销单:外汇管理局已核销的出口收汇核销单张数;外贸企业出口退税进货分批申报单:外贸企业出口退税进货分批申报单的张数;收汇额:企业外销货物实收出口美元额;远期收汇证明:出口企业到外贸主管部门开具的远期收汇证明张数;其他出口凭证:和出口相关的其他凭证;出口退税进货申报明细表:出口企业本次申报的《外贸企业出口退税进货明细申报表》份数;记录:出口退税进货明细申报表里记录条数,即企业申报进货电子数据文件的记录条数;增值税专用发票:本次申报用于出口退税的增值税专用发票张数;消费税专用税票:本次申报的消费税专用税票张数;总进货金额:本次申报进货计税金额的合计数;总进货税额:本次申报进货税额的合计数;.其中增值税:本次申报进货增值税税额的合计数;消费税:本次申报进货消费税税额的合计数;本月申报退税额:本次申报进货应退税额的合计数;其中增值税:本次申报增值税应退税额的合计数;消费税:本次申报消费税应退税额的合计数;本月实收已退税额:纳税人本月实收已退税额;本年累计本年实收已退税额:纳税人本年累计实收已退税额;本月实收已退增值税退税额:纳税人本月实收已退增值税退税额;本月实收已退消费税退税额:纳税人本月实收已退消费税退税额;本年累计实收已退增值税退税额:纳税人本年累计实收已退增值税退税额;本年累计实收已退消费税退税额:纳税人本年累计实收已退消费税退税额;2、单证申报部分:填写出口企业本次申报到退税部门各种单证的张数和具体记录数;本表空行部分填写税务机关要求或企业需要申报的其他单证。

外贸企业出口退税的账务处理

某生产企业委托外贸企业出口香烟,计销售收入为5000元,适用消费税税率45%,计算应缴纳的消费税225000元。则生产企业委托外贸企业出口时应作的会计分录如下:

借:

应收账款725000

贷:

主营业务收入5000

应交税费——应交消费税255000生产企业实际交纳消费税时应作的会计分录如下:

依上例,受托外贸企业收到税务部门退回企业的消费税255000元,退还给该生产企业。外贸企业的会计处理如下:

①生产企业委托外贸企业代理出口。生产企业采用委税款应由外贸企业退还给生产企业。

委托外贸企业代理出口的生产企业,在计算消费税时,按应交消费税额借记“应收账款”科目,贷记“应交税费——应交消费税”科目,实际缴纳时,借记“应交税费——应交消费税”科目,贷记“银行存款”科目。收到外贸企业退回税金时,借记“银行存款”科目,贷记“应收账款”科目。发生退关、退货、补交已退的消费税,作相反的会计分录。

⑧乳胶手套×1000=361100(元)⑨分散蓝43589.75元

本月应退消费税的出口货物有轮胎和汽油,其计税依据为元和1000升。

(2)确定退税率物增值税退税率除薄荷油为6%、轮胎工缴费为14%外,其余均为9%,轮胎消费税退税率为10%,汽油消费税单位退税额为0.2元/升。

(3)计算应退税额

本月出口货物应退税额为:

一、出口退税的计算

(一)计税依据和退税率

准确地计算出口退税,必须正确地确定计税依据和适用退税率。

1.计税依据出口退税的计税依据,指计算应退税额的计税金额或计税数量。

(1)外贸企业出口货物退增值税的计税依据

外贸企业出口货物退增值税的计税依据为出口产品购进金额。如果出口货物一次购进一票出口,可以直接从专用发票上取得;如果一次购进多票出口或多次购进、多票出口,不能具体到哪一票业务时,可以用同一产品加权平均单价乘以实际出口数量计算得出。如果出口货物是委托加工产品,其退税计税依据为用于委托加工的原材料购进金额和支付的加工费金额。

外贸企业出口退税进货明细申报表

外贸企业出口退税流程(详细步骤)

外贸企业出口退税流程第一部分商检、报关资料1、发票2、装箱单3、合同4、出口建筑卫生陶瓷符合性证明(厂检单)5、涵盖表(即用特殊材料证明)1)用材料明细2)出口货品素备案书涵盖产品表3)出口货品素备案书6、某省出口商品统一发票7、出口收汇核销单:电子口岸网——口令——出口收汇8、口岸备案:口岸备案——输入核销单编号——条件设定——开始查找——使用口岸(代码)(广州海关5100)——确认——成功9、以上1-4为商检资料,5-8为报关资料注:代理商检提供通关单或转证凭条(深圳出关)将以上资料交报关公司办理报关货物发出后大概一个月左右催报关公司取回相关单证,到外管局办理核销。

第二部分核销操作流程1、出口收汇核销网上报审系统——批次报审——新建2、单证回来后的操作a、电子口岸——出口收汇——企业交单——输入核销单号——查找——交单b、电子口岸——出口退税——数据报送——选择报送c、查询——数据查询——状态查询2、核销系统a、核销系统——数据交换——数据提取——全部——开始b、折算率——起始日期——截止日期(指款项发生周期)c、批次报审——新建——贸易方式——一般贸易——核销单信息——添加——收汇水单信息——添加d、保存——预览打印——放入待报邮箱e、数据交换——数据报送——核销数据报送——开始第三部分出口退税操作进入外贸出口退税申报系统进行退税,操作如下:2外贸企业退税申报系统——用户名(小写sa)——确定1、基础数据采集——出口明细申报数据录入——增加1)关联号:年月加第一批加序号,比如:(不变)2)申报年月:报关单所属期3)申报批次:014)序号:0001逐笔5)报关单号:海关编号后9位加三位商品序号,共12位6)出口日期:报关单出口日期7)美元离岸价:出口发票销售总额,(逐笔,不是合计)8)核销单号:9)商品代码:报关单上的商品编号10)出口数量11)审核认可2、基础数据采集——进货明细申报数据录入——增加1)关联号:年月加第一批加序号,比如:(不变)2)申报年月:报关单所属期3)申报批次:014)序号:00015)发票号码:进货发票号码6)发票代码:进货发票代码7)进货凭证号:进货发票代码加进货发票号码8)发票开票日期:进货发票日期9)商品代码:报关单商品编号10)税率:进货发票税率11)审核认可3、数据加工处理:按顺序逐项检查4、生成预申报数据:保存E盘5、预审反馈处理——确认正式申报数据6、退税正式申报——查询本次申报数据——出口/进货明细申报查询——退税汇总申报录入——增加——选择月份7、打印必须要在扩展功能处打印——打印EXCEL8、打印报表:1)外贸企业出口退税出口明细申报表一式二份2)外贸企业出口退税进货明细申报表一式二份3)外贸企业出口退税汇总申报表一式二份9、填写《退税申请书》其中增值税内容不用填10、"生成申报盘——退税正式申报——生成退税申报软盘——生成第一只软盘后需要重新按如下操作查询数据或生成第二只软盘1)审核反馈处理——已申报出口明细数据查询——筛选——填写关联号——确定——认可申报以上操作完毕后把资料交到退税分局,相关报表、封面、封底要求:1)进货增值税发票2)某省出口商品统一发票3)报关单4)U盘6)外贸企业出口退税汇总申报表一式三份7)出口收汇批次核销信息登记表8)外贸企业出口退税进货明细申报有一式一份外贸企业出口退税出口明细申报表一式一份装订方式靠下方向装订。

外贸企业出口退税的账务处理

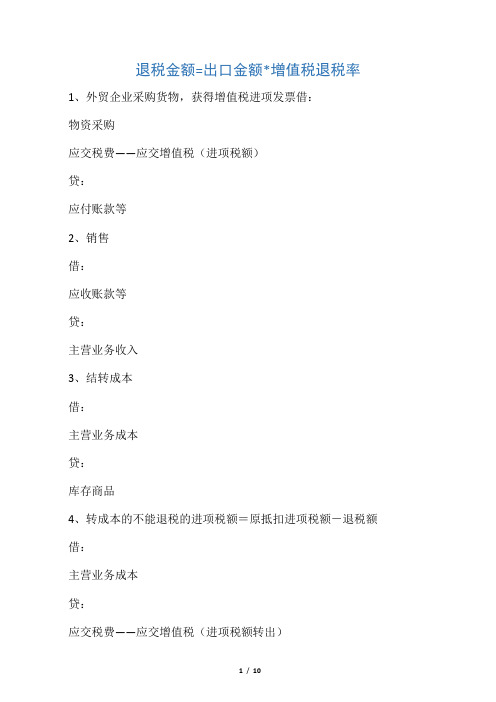

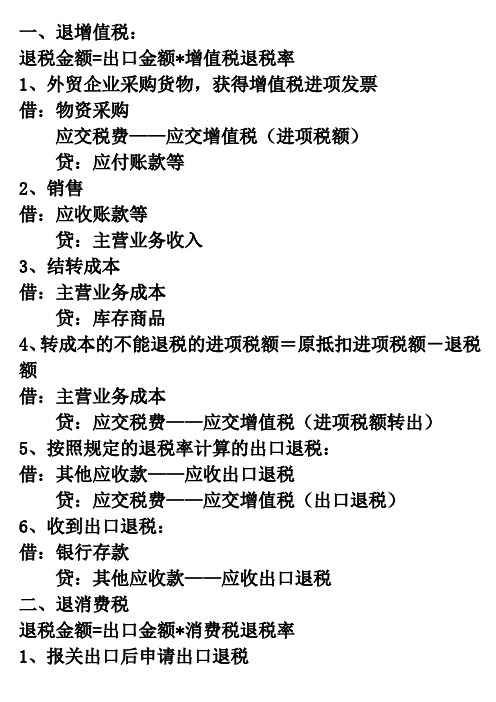

一、退增值税:退税金额=出口金额*增值税退税率1、外贸企业采购货物,获得增值税进项发票借:物资采购应交税费——应交增值税(进项税额)贷:应付账款等2、销售借:应收账款等贷:主营业务收入3、结转成本借:主营业务成本贷:库存商品4、转成本的不能退税的进项税额=原抵扣进项税额-退税额借:主营业务成本贷:应交税费——应交增值税(进项税额转出)5、按照规定的退税率计算的出口退税:借:其他应收款——应收出口退税贷:应交税费——应交增值税(出口退税)6、收到出口退税:借:银行存款贷:其他应收款——应收出口退税二、退消费税退税金额=出口金额*消费税退税率1、报关出口后申请出口退税借:其他应收款——应收出口退税贷:主营业务成本2、收到退还的消费税借:银行存款贷:其他应收款——应收出口退税外贸企业,指有进出口经营权的贸易型企业。

对其自营或委托出口的货物实行出口退税办法。

一、出口退税的计算(一)计税依据和退税率准确地计算出口退税,必须正确地确定计税依据和适用退税率。

1.计税依据出口退税的计税依据,指计算应退税额的计税金额或计税数量。

(1) 外贸企业出口货物退增值税的计税依据外贸企业出口货物退增值税的计税依据为出口产品购进金额。

如果出口货物一次购进一票出口,可以直接从专用发票上取得;如果一次购进多票出口或多次购进、多票出口,不能具体到哪一票业务时,可以用同一产品加权平均单价乘以实际出口数量计算得出。

如果出口货物是委托加工产品,其退税计税依据为用于委托加工的原材料购进金额和支付的加工费金额。

(2)外贸企业出口货物退消费税的计税依据外贸企业出口货物退消费税的计税依据为,出口消费税应税货物的购进金额或实际出口数量。

可根据出口情况,从消费税缴款书中直接取得或计算得出。

2.退税率出口退税的退税率是,根据出口货物退税计税依据计算应退税款的比例。

包括增值税退税率、消费税退税率或单位产品退税额。

由于消费税退税率或单位产品退税额与征税完全相同,关天出口产品的增值税退税率因较为复杂而多变,请到查询增值税退税率产品目录。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

NO:

机审情况

本次机审通过退增值税额 元 元 元

(如果你已委托代理申报人,请填写下列资料) 其中:上期结转疑点退增值税 为代理出口货物退税申报事宜,现授权 ,为本纳税人的代理申报人,任何与本申报表有关 的往来文件都可寄与此人。 本期申报数据退增值税

本次机审通过退消费税额 其中:上期结转疑点退消费税 本期申报数据退消费税 结余疑点数据退增值税 结余疑点数据退消费税 经核,申报表与所附送的退税凭证内容一致,申 报计税金额及出口数量与电子数据一致。 审核人: 科长: 年 年 月 月

元 元 元 元 元 日 日

初审情况

税务机关审批意见

同意办理。

其它意见:

(公章)

负责人:

年 备注

月

Байду номын сангаас

日

外贸企业出口退税汇总申报表

(适用于增值税一般纳税人) 申报年月: 纳税人识别号: 纳税人名称: 出口企业申报 出口退税出口明细申报表 出口发票 出口报关单 代理出口货物证明 收汇核销单 远期收汇证明 出口退税进货明细申报表 增值税专用发票 普通发票 其它凭证 总进货税额 其中:增值税 本月申报退税额 其中:增值税 进料应抵扣税额 申请开具单证 代理出口货物证明 代理进口货物证明 进料加工免税证明 来料加工免税证明 出口货物转内销证明 补办报关单证明 补办收汇核销单证明 补办代理出口证明 内销抵扣专用发票 申报人申明 此表各栏目填报内容是真实、合法的,与实际出口货物情况相符。此次申报的出 口业务不属于“四自三不见”等违背正常出口经营程序的出口业务。否则,本企业愿 承担由此产生的相关责任。 企业填表人: 财务负责人: 企业负责人: 受理人: (公章) 年 月 日 受理日期: 年 初审人: 月 日 年 月 日 份, 份, 份, 份, 份, 份, 份, 份, 张, 记录 记录 记录 记录 记录 记录 记录 记录 其他非退税专用发票 条 条 条 条 条 条 条 条 张 份, 张, 张, 张, 张, 张, 份, 张, 张, 张, 元, 元, 元, 元, 元, 消费税 元 消费税 元 授权人签字 年 (盖章) 月 日 收汇额 其它凭证 记录 其中非税控专用发票 专用税票 总进货金额 美元 张 条 张 张 元 记录 出口额 条 美元 授权人声明: 纳税人编码: 申报日期: 年 年 月 申报批次: 海关代码: 月 日 金额单位:人民币元至角分、美元