第四章 企业筹资概论

第四章 长期筹资概论

Kl

Il 1T L1Fl

2020/7/14

练习

某10年期公司债券面值为1000元,票面利率为12% ,筹资费用率为票面价值的3%,所得税税率为33% ,每年付息一次,到期一次还本。假定发行价格 为950元,求债券的资本成本。

债券的资本成本 =1000× 12%×( 1-33% )/(950-1000× 3% ) =8.74%

注意:资本成本既可以绝对数表示,也可以相对数来表示,但 为了比较不同融资规模的资本成本,常常以相对数来表示。

2020/7/14

资产负债表

资产

资本

流动 货币资产 资产 结算资产

存货资产

筹资性流动负债 流动负债

结算性流动负债

长期负债

长期负债

长期 资产

合计

长期投资 固定资产 无形及其他资产

资产总额

股本 资本公积 盈余公积 未分配利润 资本总额

(1)融资总需求

=(预计总资产-预计总负债)-(原总资产-原总负债)

=(资产与销售%-负债与销售%)×(未来销售额-原销售额)

=(资产与销售%-负债与销售%)×△销售额 = 预计总资产-预计总负债-原净资产

按销售总额确定方式

= △总资产-△总负债

按销售增加额确定方式

(2)外部融资需求 =(△总资产-△总负债)-△留存收益 =(△总资产-△总负债)-未来净利润×利润留存率 =(资产与销售%-负债与销售%)×△销售额- 未来销售额×销售净利率×利润留存率

(一)筹资数量预测的销售百分比法

根据销售与资产负债表和利润表 项目之间的比例关系,预测各项

目短期资本需要

首先假设收入、费用、资产、负债与销售收入存在稳定 的百分比关系,再根据销售额和相应的百分比预计资产、 负债和所有者权益,然后得用会计等式确定筹资需求。 方法一(总额法)、先根据销售总额预计资产、负债和所 有者权益的总额,然后确定融资需求。 方法二(增量法)、另一种是根据销售的增加额预计资产、 负债的所有者权益的增加额,然后确定筹资需求。

财务管理 第四章 长期筹资概论

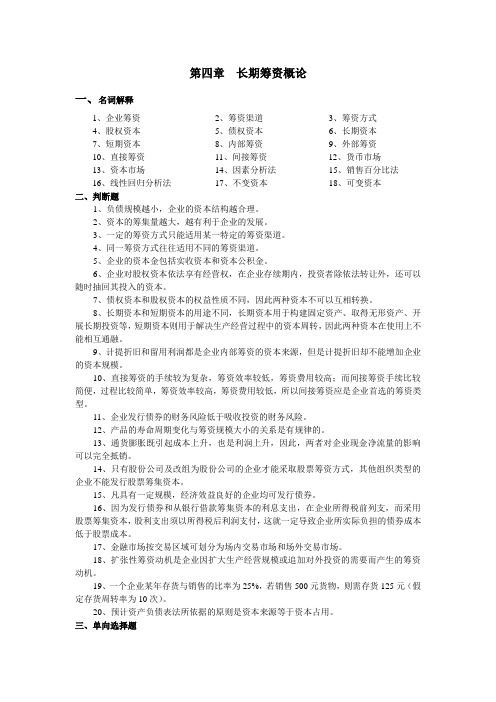

第四章长期筹资概论一、名词解释1、企业筹资2、筹资渠道3、筹资方式4、股权资本5、债权资本6、长期资本7、短期资本8、内部筹资9、外部筹资10、直接筹资11、间接筹资12、货币市场13、资本市场14、因素分析法15、销售百分比法16、线性回归分析法17、不变资本18、可变资本二、判断题1、负债规模越小,企业的资本结构越合理。

2、资本的筹集量越大,越有利于企业的发展。

3、一定的筹资方式只能适用某一特定的筹资渠道。

4、同一筹资方式往往适用不同的筹资渠道。

5、企业的资本金包括实收资本和资本公积金。

6、企业对股权资本依法享有经营权,在企业存续期内,投资者除依法转让外,还可以随时抽回其投入的资本。

7、债权资本和股权资本的权益性质不同,因此两种资本不可以互相转换。

8、长期资本和短期资本的用途不同,长期资本用于构建固定资产、取得无形资产、开展长期投资等,短期资本则用于解决生产经营过程中的资本周转,因此两种资本在使用上不能相互通融。

9、计提折旧和留用利润都是企业内部筹资的资本来源,但是计提折旧却不能增加企业的资本规模。

10、直接筹资的手续较为复杂,筹资效率较低,筹资费用较高;而间接筹资手续比较简便,过程比较简单,筹资效率较高,筹资费用较低,所以间接筹资应是企业首选的筹资类型。

11、企业发行债券的财务风险低于吸收投资的财务风险。

12、产品的寿命周期变化与筹资规模大小的关系是有规律的。

13、通货膨胀既引起成本上升,也是利润上升,因此,两者对企业现金净流量的影响可以完全抵销。

14、只有股份公司及改组为股份公司的企业才能采取股票筹资方式,其他组织类型的企业不能发行股票筹集资本。

15、凡具有一定规模,经济效益良好的企业均可发行债券。

16、因为发行债券和从银行借款筹集资本的利息支出,在企业所得税前列支,而采用股票筹集资本,股利支出须以所得税后利润支付,这就一定导致企业所实际负担的债券成本低于股票成本。

17、金融市场按交易区域可划分为场内交易市场和场外交易市场。

《财务管理》第四章

企业筹资渠道和方式的关系

筹资方式 筹资渠道

吸收 直接 投资

发行 股票

利用 留存 收益

向银 行借

款

发行 公司 债券

利用 商业 信用

融资 租赁

国家财政资金

√

√

银行信贷资金

√

非银行金融机构资金 √

√

√

√

√

其他企业资金

√

√

√

√√

居民个人资金

√

√

√

企业自留资金

√

√

境外资金

√

√

√

√

√√

第二节 企业筹资的类型

2、因素分析法应用

例4---1

某企业上年度资本实际平均额为2000万元 ,其中 不合理平均额为200万元,预计本年度销售增长5%, 资本周转速度加快2%。请预测本年度的资本需求量。

根据因素分析法的基本模型,本年度的资金需求 量为: (2000-200)×(1+5%)×(1-2%)=1852.2(万元)

三、企业筹资的法律环境

(一)规范企业的资本组织形式

主要是规范各种企业的资本组织形式,如:

《公司法》、《合伙企业法》、《个人独资企业 法》、 《外资企业法》、 《私营企业条例》。

(二)规范企业的筹资渠道和筹资方式

主要是规范不同组织形式企业的筹资方式和渠道 如:《公司法》、 《证券法》。

(三)规定企业发行证券筹资的条件

企业因调整现有资本结构的需要而 产生的筹资动机。其结果是使资本 结构适应客观情况变化而趋于合理

调整筹资前后资产和资本总额变动表

资产

A

B

调整筹资前 调整筹资后

资本

A

B

调整筹资前 调整筹资后

第四章 筹资概述

筹资数量的预测

l ft

本章内容

第一节 筹资的动机与原则

第二节 第三节

筹资渠道、方式与种类 筹资数量的预测

l ft

第一节

筹资的动机与原则

一、筹资的含义

筹资是指企业作为主体,依据其生产 经营、对外投资和调整资本结构等需要, 通过资金市场和不同的筹资渠道,采用适 当的筹资方式,经济有效地筹措和集中资 金的一种行为。

l ft

二、筹资数量预测方法

销售百分比法

线性回归法

l ft

销售百分比法

销售百分比法是根据销售与资产负 债表和损益表有关项目间的比例关系, 预测各项目短期资金需要量的方法。

l ft

销售百分比法

1.

假定某项目与销售的比 率已知且固定不变。 两个基本

假设

假定未来的销售预测已 经完成。

l ft

销售百分比法

l ft

销售百分比法

预计资产 > 预计负债 + 预计所有者权益 总量分析法

需对外追加的筹资 =预计资产 - 预计负债 - 预计所有者权益 差异分析法

=增加的资产-增加的负债-增加的所有者权益

l ft

销售百分比法

敏感项目和非 3.基本步骤 敏感项目 区分变动性项目和非变动性项目; 计算基期变动性项目的销售百分比; 计算变动性项目的增加额 =销售收入增加额×变动性项目的百分比 计算留存收益增加额; 计算需追加的外部筹资。

l ft

第一节

筹资的动机与原则

二、筹资动机 1.新建筹资动机 筹资的基本动机都是为了自身 的维持和发展。 2.扩张筹资动机 3.调整筹资动机 4.双重筹资动机l ftFra bibliotek 二、筹资动机

第四章 长期筹资概论

知识回顾

销售百分比法

1、确定相关项目与销售额的百分比关系

(1)相关资产:敏感资产。如,现金、应收账款 (2)相关负债:敏感负债。如,应付账款、预提费用

2、确定资产、负债的预计总额

(1)相关项目按未来销售总额的增长率预计 (2)非相关项目保持基期数据不变

2020/3/18

知识回顾

3.确定融资需求额

6、企业内部资本(企业自留资金)

7、国外和我国港澳台资本(外商资金)

二、企业筹资方式

1、投入资本筹资 2、发行股票筹资 3、发行债券筹资 4、银行借款筹资 5、商业信用筹资 6、发行短期融资券 7、租赁筹资

三、公司筹资的一般程序

• 预测未来投资对资金的需求量 • 确定公司所有可能的筹资渠道和数额 • 结合公司实际,确定最优资金结构 • 尽量选择资本成本较低的资金来源筹集所需

上年实际数

700 1300 2000

60 5 176 9 810 1060 100 16 824 940 2000

占销售比(%)

(销售收入3000万元)

23.3333 43.3333 66.6666

本年计划

(销售收入4000万元 )

933.33 1733.33 2666.66

N N 5.8666 0.3 N 6.1666 N N N

2020/3/18

资产:

流动资产 长期资产 资产合计: 负债及权益: 短期借款 应付票据 应付款项 预提费用 长期负债 负债合计 实收资本 资本公积 留存收益 股东权益合计 负202债0/3/及18 权益合计

上年实际数

700 1300 2000

60 5 176 9 810 1060 100 16 824 940 2000

第四章长期筹资概论财务管理

• 避免筹资过早而造成投资前的资本闲置或筹资滞后 而贻误投资的有利时机。

• (四)合法性原则

•

遵守国家有关法律法规,依法履行约定的责任,

维护有关各方的合法权益,避免非法筹资行为而给企

业本身及相关主体造成损失。

• 四、企业筹资的渠道与方式

• (一)企业筹资渠道

• 1.政府财政资本。

• 2.银行信贷资本。

• 2.企业的债权人有权按期索取债权本息。

• 3.企业对持有的债务资本在约定的期限内享有经营权, 并承担按期付息还本的义务。

• 二、长期资本与短期资本

• (一)长期资本

• 指企业需用期限在1年以上的资本。通常包括各种 股权资本和长期借款、应付债券等债权资本。

• 1-5年为中期资本;5年以上的为狭义长期资本。

•

一般采用投入资本、发行股票、发行债券、银行

长期借款和租赁筹资方式取得或形成。

• 用于购建固定资产、取得无形资产、开展长期投资, 垫支开长期性流动资产等。

• (二)短期资本 • 指企业需用期限在1年以内的资本。 • 通常采用银行借款、商业信用等筹资方式取得或形

成。一般包括短期借款、应付账款和应付票据等项目。

种证券如股票和债券为媒介;而间接筹资则既可运用 市场机制,也可运用计划或行政手段。

• 2.筹资范围不同。 • 直接筹资领域广,间接筹资的范围相对较窄。 • 3.筹资效率和筹资费用高低不同。 • 直接筹资费用较高,间接筹资的费用较低。 • 4.筹资效应不同。 • 直接筹可使企业最大限度地筹集社会资本,并有利

• 三、内部筹资与外部筹资

• 按资本来源的范围,分为内部筹资和外部筹资两种。 • (一)内部筹资 • 指企业在企业内部通过留用利润而形成的资本来源。