其他货币资金清查明细表

合集下载

其他货币资金清查明细表模板范文

*

等企业可收回的金额确定

其他货币资金清查明细表

2003年12月31日

损失原因 15

发生时间 16

小计 17=18+19

企业申报损失数 列损益 18

** Βιβλιοθήκη 表人:— %d —申报损失数 核权益 19 小计 20=21+22

中介审核数 列损益 21

核权益 22

关键证据描述 23

底稿索引号 24

*

*

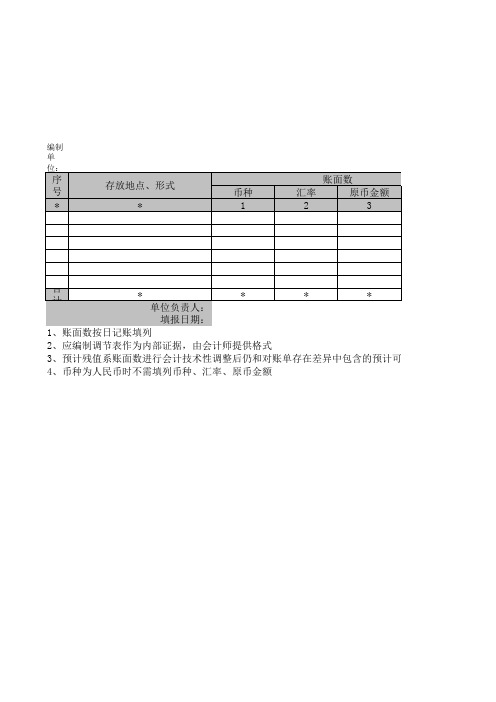

编制单位:

序号 *

存放地点、形式 *

币种 1

账面数 汇率 原币金额 2 3

* * * 单位负责人: 填报日期: 1、账面数按日记账填列 2、应编制调节表作为内部证据,由会计师提供格式 3、预计残值系账面数进行会计技术性调整后仍和对账单存在差异中包含的预计可回收部分,可根据责任 4、币种为人民币时不需填列币种、汇率、原币金额

合计

*

本位币金额 4

会计技术差错 原币金额 本位币金额 5 6

基准数 原币金额 本位币金额 7=3-5 8=4-6

清查数 原币金额 9

*

* 财务负责人:

*

含的预计可回收部分,可根据责任人的赔偿、保险公司的赔偿,或相关单位的清偿数额等企业可收回的金额确定

其他货币资金清查明细

清查数 预计残值(预计可收回金额) 本位币金额 原币金额 本位币金额 10 11 12 清查出有问题资产数 原币金额 本位币金额 13=7-9-11 14=8-10-12

基础表5 单位: 元

备注 25

KM

*

其他货币资金清查明细表

中介审核数 列损益 21

核权益 22

关键证据描述 23

*

底稿索引号 24

*

备注 25

*

基础表5 单位: 元

KM

11

12

清查出有问题资产数

原币金额

本位币金额

13=7-9-11

14=8-10-12

* 等企业可收回的金额确定

其他货币 资金清查

明细表

2003年12月31日

损失原因 15

发生时间 16

小计 17=18+19

企业申报损失数 列损益 18

*

*

制表人:

— %d —

申报损失数

核权益 19

小计 20=21+22

本位币金额 4

会计技术差错

原币金额 本位币金额

5

6

基准数

原币金额 本位币金额

7=3-5

8=4-6

清查数 原币金额

9

*

*

*

财务负责人:

含的预计可回收部分,可根据责任人的赔偿、保险公司的赔偿,或相关单位的清偿数额等企业可收回的金额确定

清查数

预计残值(预计可收回金额)

本位币金额 原币金额 本位币金额

10

编制

单

位:

序 号

存放地点、形式

*

*

币种 1

账面数

汇率

原币金额

2

人:

填报日期:

1、账面数按日记账填列

2、应编制调节表作为内部证据,由会计师提供格式

3、预计残值系账面数进行会计技术性调整后仍和对账单存在差异中包含的预计可回收部分,可根据责任

4、币种为人民币时不需填列币种、汇率、原币金额

资产清查表格(表格模板、XLS格式)

填表说明

1.提供的表格清单如下所示,企业应据实填列,不得遗漏或重复;

2.各名细表逐项填至“账面价值”栏,各行不得有空项;

3.各汇总表由相应的明细表自动生成,无需人工填列;

4.填写明细表时,不得破坏最后的合计行,否则不能正确生成汇总表;

5.应收票据(表3-3)中“到期日期”精确到日;

6.应收账款(表3-4)中“发生日期”精确到月,“账龄”用同一种方法确定;

7.长期投资中的“投资比例”或“持股比例”指占被投资单位的比例;

8.房屋建筑物( 表5-1-1)中“权证编号”指房产证编号,无证用文字说明;

其“建筑面积”指实际面积,而非图纸面积;

9.在建工程-土建工程(表5-4-1)中“付款比例”指占原始投资额的比例;

10.土地使用权(表6-1)中“用地性质”指商业或工业用地等,

“开发程度”指三通一平或四通一平等,“备注”栏填写土地取得方式等。

其他流动资最新产清查明细表(20个XLS 11个doc)87

填报

表7:

应收账款清查明细表

金额单位:元填报说明:1、债务方名称填写债务方单位及个人名称的全称;2、款项性质:按应收合同款、应收租金、应收报刊杂志订阅费、其他等填列;3、与本单位关系:按上级单位、下级所属单位、合同单位、其他等填列;4、账面数:按资产清查基准日应收账款明细账余额填列;

5、账面数按账龄划分:以每笔应收账款的发生日起至资产清查基准日为账龄计算期间,将应收账款的账面数划分为3年以内和3年以上(含3年)两个账龄段;

6、清查变动数:以清查后的应收账款的增加或减少值填列;

7、清查数:以清查后的应收账款的实际价值填列;

8、变动原因应详细说明。

填表人:。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

11

12

清查出有问题资产数

原币金额

本位币金额

13=7-9-11

14=8-10-12

* 等企业可收回的金额确定

其他货币 资金清查

明细表

2003年12月31日

损失原因 15

发生时间 16

小计 17=18+19

企业申报损失数 列损益 18

*

*

制表人:

— %d —

申报损失数

核权益 19

小计 20=21+22

本位币金额 4

会计技术差错

原币金额 本位币金额

5

6

基准数

原币金额 本位币金额

7=3-5

8=4-6

清查数 原币金额

9

*

*

*

财务负责人:

含的预计可回收部分,可根据责任人的赔偿、保险公司的赔偿,或相关单位的清偿数额等企业可收回的金额确定

清查数

预计残值(预计可收回金额)

本位币金额 原币金额 本位币金额

10

中介审核数 列损益 21

核权益 22

关键证据描述 23

*

ቤተ መጻሕፍቲ ባይዱ

底稿索引号 24

*

备注 25

*

基础表5 单位: 元

KM

编制

单

位:

序 号

存放地点、形式

*

*

币种 1

账面数

汇率

原币金额

2

3

合 计

*

*

*

*

单位负责人:

填报日期:

1、账面数按日记账填列

2、应编制调节表作为内部证据,由会计师提供格式

3、预计残值系账面数进行会计技术性调整后仍和对账单存在差异中包含的预计可回收部分,可根据责任

4、币种为人民币时不需填列币种、汇率、原币金额