受益所有人识别及判定标准

受益所有人认定标准

合伙

企业

1.拥有超过25%合伙权益的自然人。

2.参照公司受益所有人标准判定合伙企业 的受益所有人。

3.将合伙企业的普通合伙人或者合伙事务执行人判定为受益所有人。

信托

对信托实施最终有效控制、最终享有信托权益的自然人。

包括但不限于信托的委托人、受托人、受益人。信托的委托人、受托人、受益人为非自然人的,义务机构应当追溯到自然人,并将其判定为受益所有人。设立信托时或者信托存续期间,受益人为符合一定条件的不特定自然人的,可以在受益人确定后,再将受益人判定为受益所有人。

基金

1.拥有超过25%权益份额的自然人

2.基金经理或者直接操作管理基金的自然人(适用于无超过25%权益份额自然人和基金未完成募集,无法计算权益份额的情形)。

特别

规定

将法定代表人或者实际控制人视同为受益所有人。

1.个体工商户、个人独资企业、不具备法人资格的专业服务机构;

2.经营农林渔牧的非公司制农民专业合作组织。

3.无法参照执行的,义务机构可以将其主要负责人、主要管理人或者主要发起人等判定为受益所有人。

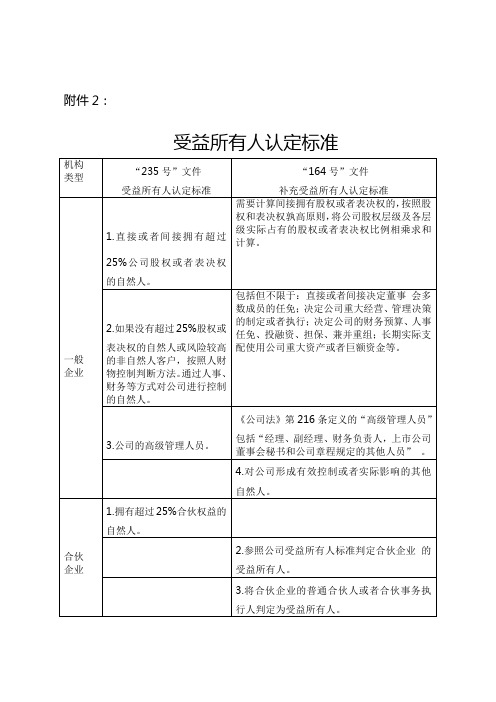

附件2:

受益所有人认定标准

机构

类型

“235号”文件

受益所有人认定标准

“164号”文件

补充受益所有人认定标准

一般

企业

1.直接或者间接拥有超过25%公司股权或者表决权的自然人。

需要计算间接拥有股权或者表决权的,按照股权和表决权孰高原则,将公司股权层级及各层级实际占有的股权或者表决权比例相乘求和计算。

2.如果没有超过25%股权或表决权的自然人或风险较高的非自然人客户,按照人财物控制判断方法。通过人事、财务等方式对公司进行控制的自然人。

fatf关于法人受益所有人的识别标准

一、引言在当今全球化的经济背景下,跨国公司和金融机构的法人受益所有人(Beneficial Ownership)的识别问题日益受到国际社会的关注。

无独有偶,国际反洗钱组织(FATF)也对法人受益所有人识别标准做出了一系列的要求和规定。

本文将围绕FATF关于法人受益所有人的识别标准展开综合性的解析与评价,旨在帮助读者更深入地理解这一重要的课题。

二、FATF关于法人受益所有人的识别标准概述FATF是国际上权威的反洗钱组织,其发布的《国际标准》被全球范围内的金融机构和相关从业者广泛采纳和遵循。

在《国际标准》中,FATF对于法人受益所有人的识别标准作出了详细的规定,主要包括以下几个方面:1. 法人受益所有人的定义:FATF对于法人受益所有人给出了明确的定义,即直接或间接拥有或控制法人企业50%以上股权或表决权的自然人。

2. 识别义务:FATF规定金融机构和相关从业者有义务对客户的法人受益所有人进行识别和核实,并建立相应的档案记录。

3. 信息透明度:FATF要求成员国和各相关机构应当提高法人受益所有人信息的透明度,并鼓励公开或与其他国家共享相关信息。

4. 风险评估:FATF鼓励金融机构和相关从业者开展法人受益所有人的风险评估工作,以便更好地识别和管理潜在的洗钱和恐怖融资风险。

三、FATF识别标准的评价与展望在FATF对法人受益所有人的识别标准方面,其积极的意义不言而喻。

这一标准的出台有助于遏制跨国犯罪分子利用合法金融渠道进行洗钱和恐怖融资的行为。

FATF的识别标准也有利于加强金融监管部门对金融机构的监管力度,提升整个金融系统的风险防范能力。

然而,FATF的识别标准也面临着一些挑战和争议。

一些发展我国家和地区认为FATF的标准过于苛刻,给金融机构增加了不必要的成本和负担。

另外,如何平衡个人隐私保护和法人受益所有人识别的要求也是一个颇具挑战性的问题。

对于未来,FATF的识别标准也应当适时进行修订和完善,以适应全球化经济和金融体系的变化。

税务总局公告2018 9号收益所有人的规定

(五)在特许权使用费据以产生和支付的版权、专利、技术等

使用权转让合同之外,存在申请人与第三人之间在有关版权、

专利、技术等的使用权或所有权方面的转让合同。

三、申请人从中国取得的所得为股息时,申请人虽不符合“受

益所有人”条件,但直接或间接持有申请人 100%股份的人符合

进行综合分析;判断是否为本公告第六条规定的“代理人代为

收取所得”情形时,应根据代理合同或指定收款合同等资料进

行分析。

八、申请人需要证明具有“受益所有人”身份的,应将相关证

明资料按照《国家税务总局关于发布〈非居民纳税人享受税收

协定待遇管理办法〉的公告》(国家税务总局公告 2015 年第 60

支付给第三国(地区)居民,“有义务”包括约定义务和虽未

约定义务但已形成支付事实的情形。

(二)申请人从事的经营活动不构成实质性经营活动。实质性

经营活动包括具有实质性的制造、经销、管理等活动。申请人

从事的经营活动是否具有实质性,应根据其实际履行的功能及

承担的风险进行判定。

申请人从事的具有实质性的投资控股管理活动,可以构成实

供直接或间接持有申请人 100%股份的人和中间层所属居民国

(地区)税务主管当局为该人和中间层开具的税收居民身份证

明;税收居民身份证明均应证明取得所得的当年度或上一年度

的税收居民身份。

九、在主管税务机关后续管理中,申请人因不具有“受益所有

人”身份而自行补缴税款的,主管税务机关应将相关案件层报

质性经营活动;申请人从事不构成实质性经营活动的投资控股

管理活动,同时从事其他经营活动的,如果其他经营活动不够显著,不构成实质性经营活动。

受益所有人认定标准

合伙

企业Байду номын сангаас

1.拥有超过25%合伙权益的自然人。

2.参照公司受益所有人标准判定合伙企业的受益所有人。

3.将合伙企业的普通合伙人或者合伙事务执行人判定为受益所有人。

信托

对信托实施最终有效控制、最终享有信托权益的自然人。

包括但不限于信托的委托人、受托人、受益人。信托的委托人、受托人、受益人为非自然人的,义务机构应当追溯到自然人,并将其判定为受益所有人。设立信托时或者信托存续期间,受益人为符合一定条件的不特定自然人的,可以在受益人确定后,再将受益人判定为受益所有人。

基金

1.拥有超过25%权益份额的自然人

2.基金经理或者直接操作管理基金的自然人(适用于无超过25%权益份额自然人和基金未完成募集,无法计算权益份额的情形)。

特别

规定

将法定代表人或者实际控制人视同为受益所有人。

1.个体工商户、个人独资企业、不具备法人资格的专业服务机构;

2.经营农林渔牧的非公司制农民专业合作组织。

3.无法参照执行的,义务机构可以将其主要负责人、主要管理人或者主要发起人等判定为受益所有人。

附件2:

受益所有人认定标准

机构

类型

“235号”文件

受益所有人认定标准

“164号”文件

补充受益所有人认定标准

一般

企业

1.直接或者间接拥有超过25%公司股权或者表决权的自然人。

需要计算间接拥有股权或者表决权的,按照股权和表决权孰高原则,将公司股权层级及各层级实际占有的股权或者表决权比例相乘求和计算。

2.如果没有超过25%股权或表决权的自然人或风险较高的非自然人客户,按照人财物控制判断方法。通过人事、财务等方式对公司进行控制的自然人。

受益所有人认定标准

受益所有人认定标准

机构

类型

“235号”文件

受益所有人认定标准

“164号”文件

补充受益所有人认定标准

一般

企业

1.直接或者间接拥有超过25%公司股权或者表决权的自然人。

需要计算间接拥有股权或者表决权的,按照股权和表决权孰高原则,将公司股权层级及各层级实际占有的股权或者表决权比例相乘求和计算。

2.如果没有超过25%股权或表决权的自然人或风险较高的非自然人客户,按照人财物控制判断方法。通过人事、财务等方式对公司进行控制的自然人。

免识别受益所有人。

1.各级党政军机关、国家权力机关、行政机关、司法机关、军事机关、人民政协机关和人民解放军、武警部队、参照公务员法管理的事业单位。

2.政府间国际组织、外国政府驻华使领馆及办事处等机构及组织等。

其他

பைடு நூலகம்机构

1.参照公司受益所有人的判定标准执行。

2.参照基金受益所有人判定标准执行。

适用于涉及理财产品、定向资产管理计划、集合资产管理计划、专项资产管理计划、资产支持专项计划、员工持股计划等未单独列举的情形

3.无法参照执行的,义务机构可以将其主要负责人、主要管理人或者主要发起人等判定为受益所有人。

基金

1.拥有超过25%权益份额的自然人

2.基金经理或者直接操作管理基金的自然人(适用于无超过25%权益份额自然人和基金未完成募集,无法计算权益份额的情形)。

特别

规定

将法定代表人或者实际控制人视同为受益所有人。

1.个体工商户、个人独资企业、不具备法人资格的专业服务机构;

2.经营农林渔牧的非公司制农民专业合作组织。

4.对公司形成有效控制或者实际影响的其他自然人。

合伙

公司受益所有人的判定标准

公司受益所有人的判定标准

公司受益所有人的判定标准可以从以下几个方面考虑:

1. 股东利益:股东是公司的所有者,他们的利益包括股息、资本增值和投资回报。

公司的业绩和股价的提高会直接受益于股东。

2. 员工福利:公司的员工是其最重要的资产。

如果员工获得了公平的工资待遇、良好的工作环境和发展机会,他们将更有动力为公司做出贡献,并享受到公司的成功所带来的好处。

3. 客户满意度:公司的成功离不开客户的支持和认可。

如果公司能够提供高品质的产品和服务,满足客户的需求,逐渐扩大市场份额,客户也将因此受益。

4. 社会责任:公司在经营活动中应该承担社会责任,包括保障消费者权益、环境保护、社会公益和员工福利等方面。

如果公司注重社会责任,能够为社会创造正面影响,社会也会因此受益。

这些标准不仅帮助公司创造经济效益,而且确保公司以可持续和负责任的方式运营,为所有利益相关者带来长期利益。

对公司受益所有人的判定标准

对公司受益所有人的判定标准嘿,咱今儿就来唠唠公司受益所有人的判定标准这档子事儿!你说这事儿重要不?那可太重要啦!就好比你要找宝藏,得先知道宝藏在哪里不是?咱先说说啥叫受益所有人。

简单来讲,就是在公司背后真正能得到好处的那个人。

可不是说公司大老板就一定是受益所有人哦,这里面的门道可多着呢!比如说吧,有个大老板表面上风光无限,掌控着公司,但实际上呢,他可能只是个幌子,真正受益的是躲在他背后的另一个人。

这就好像是舞台上的主角和幕后的导演,主角在前面表演,可导演才是真正掌控全局的人呀!那怎么判断谁是受益所有人呢?这可得仔细琢磨琢磨。

首先得看谁对公司的决策有实质性的影响。

这可不是说谁说话声音大谁就说了算,而是要看谁的意见真正能左右公司的发展方向。

就像划船一样,真正掌握方向的那个桨手才是关键呀!然后呢,还得看看谁能从公司的收益中获得最大的好处。

这可不是简单地看谁拿的工资高,而是要看谁最终能把钱装进自己的口袋。

比如说,有的公司会给一些高管很高的工资,但实际上他们只是打工的,真正的受益者可能是那些持有大量股份的人。

再比如说,有些公司会有一些复杂的股权结构,这里面就可能隐藏着真正的受益所有人。

就好像是一个迷宫,你得仔细找找才能找到出口。

你想想看,如果连谁是受益所有人都搞不清楚,那不是乱套了吗?就好比你要去一个地方,却不知道目的地在哪里,那你怎么走呀?咱还得注意一些特殊情况。

比如说,有的人可能通过一些间接的方式来控制公司,从而成为受益所有人。

这就像放风筝一样,线虽然很长,但放风筝的人还是能控制风筝的方向。

总之啊,判定公司受益所有人可不是一件简单的事儿,得瞪大了眼睛,仔细研究。

可不能马虎大意,不然到时候出了问题,后悔都来不及啦!这可不是开玩笑的呀,关系到公司的发展和大家的利益呢!所以啊,咱都得重视起来,把这个事儿搞清楚,弄明白,让公司发展得稳稳当当的!这样大家才能跟着一起受益,过上好日子呀!你说是不是这个理儿?。

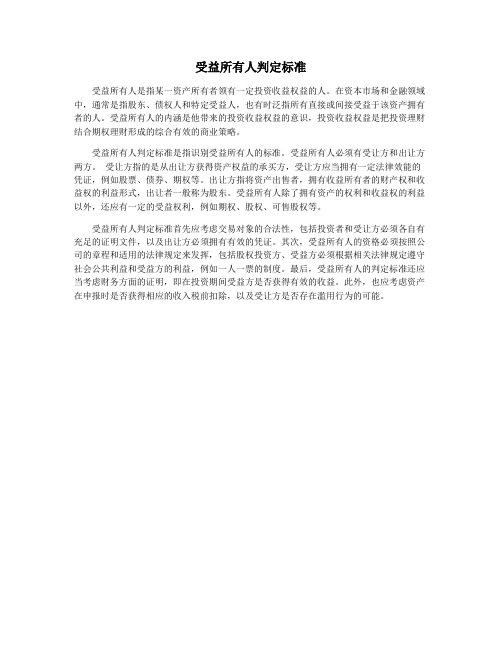

受益所有人判定标准

受益所有人判定标准

受益所有人是指某一资产所有者领有一定投资收益权益的人。

在资本市场和金融领域中,通常是指股东、债权人和特定受益人,也有时泛指所有直接或间接受益于该资产拥有者的人。

受益所有人的内涵是他带来的投资收益权益的意识,投资收益权益是把投资理财结合期权理财形成的综合有效的商业策略。

受益所有人判定标准是指识别受益所有人的标准。

受益所有人必须有受让方和出让方两方。

受让方指的是从出让方获得资产权益的承买方,受让方应当拥有一定法律效能的凭证,例如股票、债券、期权等。

出让方指将资产出售者,拥有收益所有者的财产权和收益权的利益形式,出让者一般称为股东。

受益所有人除了拥有资产的权利和收益权的利益以外,还应有一定的受益权利,例如期权、股权、可售股权等。

受益所有人判定标准首先应考虑交易对象的合法性,包括投资者和受让方必须各自有充足的证明文件,以及出让方必须拥有有效的凭证。

其次,受益所有人的资格必须按照公司的章程和适用的法律规定来发挥,包括股权投资方、受益方必须根据相关法律规定遵守社会公共利益和受益方的利益,例如一人一票的制度。

最后,受益所有人的判定标准还应当考虑财务方面的证明,即在投资期间受益方是否获得有效的收益。

此外,也应考虑资产在申报时是否获得相应的收入税前扣除,以及受让方是否存在滥用行为的可能。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

受益所有人识别及判定标准

加强对非自然人客户身份识别

➢反洗钱义务机构应当加强对非自然人客户的身份识别,在建立或者维持业务关系时,采取合理措施了解非自然人客户的业务性质与股权或者控制权结构,了解相关的受益所有人信息;

➢反洗钱义务机构应当根据实际情况以及从可靠途径、以可靠方式获取的相关信息或者数据,识别非自然人客户的受益所有人,并在业务关系存续期间,持续关注受益所有人信息变更情况;

➢反洗钱义务机构应当核实受益所有人信息,并可以通过询问非自然人客户,要求非自然人客户提供证明材料、查询公开信息、委托有关机构调查等方式进行;

➢反洗钱义务机构应当登记客户受益所有人的姓名、地址、身份证件或者身份证明文件的种类、号码和有效期限。

公司的受益所有人依次判定标准

➢直接或者间接拥有超过25%公司股权或者表决权的自然人;

➢通过人事、财务等其他方式对公司进行控制的自然人;

➢公司的高级管理人员。

其他受益所有人的判定标准

➢合伙企业的受益所有人指拥有超过25%合伙权益的自然人;

➢信托的受益所有人指信托的委托人、受托人、受益人以及其他对信托实施最终有效控制的自然人;

➢基金的受益所有人指拥有超过25%权益份额或者其他对基金进行控制的自然人;

➢在充分评估下述非自然人客户风险状况的基础上,可以将其法定代表人或者实际控制人视同为受益所有人:

——个体工商户、个人独资企业、不具备法人资格的专业服务机构;

——经营农林渔牧产业的非公司制农民专业合作组织;

——对于受政府控制的企事业单位,参照上述标准执行。