某公路PPP项目财务测算案例(21号文公式)

PPP项目咨询财务测算的主要内容有哪些?

PPP项目咨询财务测算的主要内容有哪些?财务测算内容:(1)物有所值:主要为PPP值和PSC值测算,具体为项目建设成本、运营成本、运营收入、土地及税费等竞争性中立调整值、全部风险承担、政府股权、政府补贴、自留风险、配套投入等内容(物有所值指标是现值概念,判断是否采用PPP模式代替传统政府投资运营提供公共服务的一种评价方法)。

(2)财政承受能力:包括项目实施前5年的一般公共预算支出增长率、运营期内政府一般公共预算支出预测值、政府股权、政府补贴、自留风险、配套投入以及本项目和已实施及拟实施项目占政府年度一般公共预算支出的比率等(财政承受能力指标是年度指标,是规范PPP项目财政支出管理、控制财政风险的定量分析方法)。

(3)借款及利息:包括借款本金、借款期限、应还本金、应付利息;(4)利润表各指标:主要为政府付费额、使用者付费收入、运营费用、建设成本分摊、税费和利润等内容;(5)现金流量表:包括各年度现金流入和流出以及净流量等;(6)内部收益率:主要为项目投资内部收益率【根据每年现金流入(息税前)现值与建设期资本性投资和运营期现金流出进行比较计算得出。

它不考虑资本的杠杆效应,反应在没有融资的情况下,项目自身的盈利能力】和项目资本金内部收益率(在初步确定融资方案的基础上,基于项目资本金现金流量表,进行现金流与项目资本金匹配,分析不同融资方案的项目资本金收益水平,反应项目资本金的盈利能力);(7)回收期:包括静态回收期和动态回收期;(8)投入产出的各项年均指标。

财务测算方式:1)、权责发生制、收付实现制和折现相结合由于PPP项目一般至少在10年以上,因此,既要依赖权责发生制测算年度收益,更要依赖收付实现制和折现率来编制测算现金流量表、物有所值、政府承受能力和投资收益率等指标。

2)、条件假设PPP项目一般跨期在10年以上,因此,财务测算需要对相关指标和情境进行假设,包括:投融资结构、融资利率、利润率、折现率;项目方式、合作期限、回报机制、收入和成本费用的调价机制、资金投入进度等。

PPP项目财务测算公式汇总

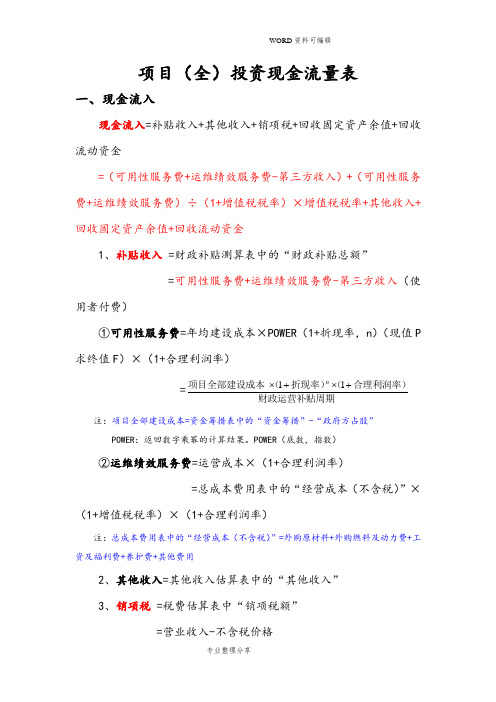

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=财政运营补贴周期合理利润率)(折现率)(项目全部建设成本+⨯+⨯11n注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

PPP项目财务测算公式汇总

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入 =财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P 求终值F)×(1+合理利润率)=财政运营补贴周期合理利润率)(折现率)(项目全部建设成本+⨯+⨯11n注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税 =税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金 =流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本 =财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税 =税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税 =税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税 =税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

如何计算项目财务内部收益率

如何计算项目财务内部收益率PPP项目的生命周期通常较长,根据发改委等六部委发布的《基础设施和公用事业特许经营管理办法》(2015年6月1日施行)文件,项目合作期限最长不超过30年,国家鼓励金融机构为特许经营项目提供银团贷款服务,贷款期限最长可达30年。

综合管廊类PPP项目合作期限较长,一般达到25〜30年,道路、公园等市政类PPP 项目合作期限则较短,也在10年以上。

下面以案例来说明项目合作期限长短对内部收益率的影响。

案例二:某综合管廊PPP项目,总投资125000万元,项目公司(SPV)资本金比例20%,折现率按银行中长期贷款基准利率4.9%,等额本息还款,采用政府付费+可行性缺口补助模式》合作期限分别为30年、20年和12年其中建设期均为2年,运营期分别为28年、18年和10年,测算结果如表4:采用等额本息方式计算,随着合作期限的缩短,项目资本金内部收益率逐渐变大。

根据财政部《关于规范政府和社会资本合作合同管理的通知》(财金[2014]) 156号)文,项目合作期限的长短取决于以下因素:①政府所需要的供给期间;②项目的经济生命周期;③项目的技术生命周期;④项目的投资回收期;⑤项目设计和建设期的长短;⑥财政承受能力等。

可知,综合管廊类PPP项目技术和经济的生命周期比较长,考虑到建筑物的折旧年限最低20年的规定,不宜采用短于20年的合作期限。

根据表4可知,同样资本金内部收益率下的项目公司(SPV)年均收入年限短的金额大,静态总收入则相对较小。

实际上年限短的财务模型测算时已经把折旧按短的年限进行了摊销,计入年度运营成本,社会资本方已经得到了高额的回报。

2.5 财政部财金[2015]21号文公式和等额本息公式对内部收益率的影响对于大多数PPP项目财政承受能力论证来讲,到底采用财政部财金(2015) 21号文公式?还是采用《经济评价方法和参数》中的等额本息公式?两种测算方式对内部收益率有何影响?现用案例说明.;财务假设(同案例一)。

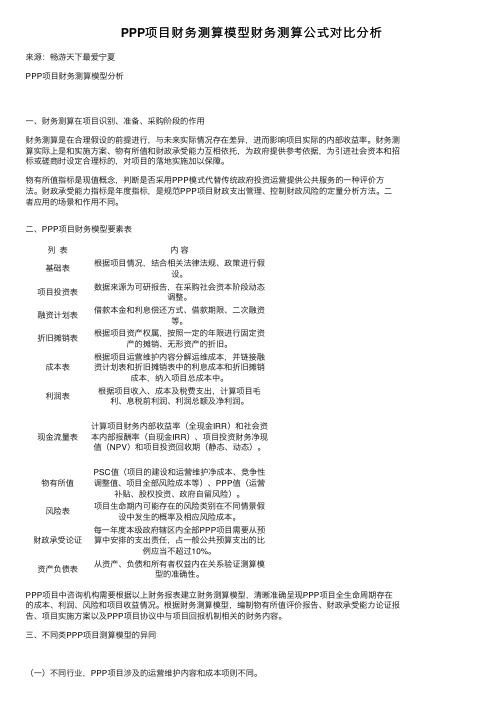

PPP项目财务测算模型财务测算公式对比分析

PPP项⽬财务测算模型财务测算公式对⽐分析来源:畅游天下最爱宁夏PPP项⽬财务测算模型分析⼀、财务测算在项⽬识别、准备、采购阶段的作⽤财务测算是在合理假设的前提进⾏,与未来实际情况存在差异,进⽽影响项⽬实际的内部收益率。

财务测算实际上是和实施⽅案、物有所值和财政承受能⼒互相依托,为政府提供参考依据,为引进社会资本和招标或磋商时设定合理标的,对项⽬的落地实施加以保障。

物有所值指标是现值概念,判断是否采⽤PPP模式代替传统政府投资运营提供公共服务的⼀种评价⽅法。

财政承受能⼒指标是年度指标,是规范PPP项⽬财政⽀出管理、控制财政风险的定量分析⽅法。

⼆者应⽤的场景和作⽤不同。

⼆、PPP项⽬财务模型要素表列表内容基础表根据项⽬情况,结合相关法律法规、政策进⾏假设。

项⽬投资表数据来源为可研报告,在采购社会资本阶段动态调整。

融资计划表借款本⾦和利息偿还⽅式、借款期限、⼆次融资等。

折旧摊销表根据项⽬资产权属,按照⼀定的年限进⾏固定资产的摊销、⽆形资产的折旧。

成本表根据项⽬运营维护内容分解运维成本,并链接融资计划表和折旧摊销表中的利息成本和折旧摊销成本,纳⼊项⽬总成本中。

利润表根据项⽬收⼊、成本及税费⽀出,计算项⽬⽑利、息税前利润、利润总额及净利润。

现⾦流量表计算项⽬财务内部收益率(全现⾦IRR)和社会资本内部报酬率(⾃现⾦IRR)、项⽬投资财务净现值(NPV)和项⽬投资回收期(静态、动态)。

物有所值PSC值(项⽬的建设和运营维护净成本、竞争性调整值、项⽬全部风险成本等)、PPP值(运营补贴、股权投资、政府⾃留风险)。

风险表项⽬⽣命期内可能存在的风险类别在不同情景假设中发⽣的概率及相应风险成本。

财政承受论证每⼀年度本级政府辖区内全部PPP项⽬需要从预算中安排的⽀出责任,占⼀般公共预算⽀出的⽐例应当不超过10%。

资产负债表从资产、负债和所有者权益内在关系验证测算模型的准确性。

PPP项⽬中咨询机构需要根据以上财务报表建⽴财务测算模型,清晰准确呈现PPP项⽬全⽣命周期存在的成本、利润、风险和项⽬收益情况。

PPP项目公司计算PPP模式项目的政府补贴做法与体会

一、前提条件和重要假设1、理论正确、实际可行是基本前提。

2、符合PPP模式项目实际,计算结果使项目可以保持正常运营(而不是主观愿望)。

3、为简化问题,但不影响项目案例使用两种计算方法对比的结论,项目案例均不考虑任何税费,项目收入与经营成本均按不含税计算。

4、按对财政部(2015)财金21号文件中计算公式(以下简称21号公式)的大多数人的理解进行计算。

5、项目案例采用一般情况,既不最简单又不太复杂,假设项目公司运营期不能再融资。

6、以能够说明问题为限,扩展分析由读者自行进行。

7、合理简化计算,在项目结束年,不考虑、计算和反映资产余值回收。

8、按照PPP模式项目需要,不单独计算政府方合理回报即不对政府方合理回报进行政府补贴,采取项目如有剩余资金自动积累至项目结束(自动属于政府方)。

9、为了公平对比,对21号公式采用了两种计算方法,1)使用项目全部建设成本(含政府方资金);2)从项目全部建设成本中扣除了政府方资金后的数值。

10、由于建设期为3年,所以建设投资先折现到建设开始,再折远到运营期各年。

11、为了便于读者自行验算,没有使用IPAA投资项目分析评价软件进行自动计算,而是手工使用EXCEL报表自行建立公式进行计算。

12、如对计算结果由疑问和异议,请采用电子邮件提出:ipaa@二、项目案例按【现金流量法】GAP和GAS公式的基本参数1、项目建设期 3年(第1年到第3年);2、项目运营期 20年(第4年到第23年);3、项目计算期 23年;4、项目建设投资 15000万元;5、项目流动资金 2100万元;6、项目建设期利息 970.2万元;7、建设投资分年投资比例为:第1年40%;第2年30%;第3年30%;8、运营期各年生产负荷:项目第4年50%,以后每年增长5%,第14年及以后100%;9、折现率 6% (项目案例只要使用到折现率均按6%计算);10、长期贷款利率 5%;11、流动资金贷款利率 3%;12、项目资本金比例要求不低于25%;项目资本金实际比例约40%(39.93%);13、项目建设投资中资本金6000万元;项目建设投资中银行贷款9000万元。

PPP项目财务测算公式、内容和方式

第一部分PPP项目财务测算公式大全项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入 =财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税 =税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金 =流动资金估算表中的“流动资金”3、经营成本 =财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税 =税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税 =税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税 =税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

PPP项目财务测算公式的比较

PPP项目财务测算公式的比较发表时间:2017-10-18T15:28:30.650Z 来源:《防护工程》2017年第16期作者:尹成[导读] 财金2015[21]号文第十六条:对政府付费模式的项目,在项目运营补贴期间。

安徽省城建设计研究总院有限公司安徽合肥 230000摘要:PPP项目财务测算公式的比较关键词:财政部公式;等额本息公式自2014年9月国务院发布了《关于加强地方政府性债务管理的意见》(国发43号文)之后吗,财政部、发改委以及行业主管部位相继发布“政府与社会资本合作模式(PPP)”的一系列文件,各地开始大力推进PPP相关的工作,取得了一定成效,也遇到了一些问题。

在咨询环节对于财务测算公式选择,一直存在争论。

1、财政部公式:财金2015[21]号文第十六条:对政府付费模式的项目,在项目运营补贴期间,政府承担全部直接付费责任。

政府每年付费数额包括:社会资本方承担的年均建设成本(折算成各年度现值)、年度运营成本和合理利润。

计算公式为:第十七条规定:年度折现率应考虑财政补贴支出发生年份,并参照同期地方政府债券收益率合理确定。

第十八条规定:合理利润率应以商业银行中长期贷款利率水平为基准,充分考虑可用性付费、使用量付费、绩效付费的不同情景,结合风险因素确定。

以《铜陵市基础设施建设工程PPP项目》为例,本项目总投资为371783.31万元。

其中:建安工程费237241.81万元;工程建设其它费用24959.72万元;基本预备费24051.77万元;建设期利息14000.01万元;征迁费69450.00万元,另滨江花园东侧黑臭水体整治工程和东湖一路道路建设工程已开工建设,其建设费用共2080万元列入项目前期费用,计入项目总投资。

在假定资本金内部收益率为5.88%时,合理利润率为5.88%时,计算得出年度折现率为6.284%。

政府付费总额为634588.47万元:财政部公式计算政府付费总额含有增值税及附加:40230.51万元,所得税:32164.21万元。

项目内部收益率如何算?

表5 不同测算方法与颞部收益率的关系2.5 财政部财金[2015]21号文公式和等额本息公式对内部收益率的影响对于大多数PPP项目财政承受能力论证来讲,到底采用财政部财金(2015) 21号文公式?还是采用《经济评价方法和参数》中的等额本息公式?两种测算方式对内部收益率有何影响?现用案例说明.;财务假设(同案例一)。

两种测算方式下的内部收益率如表5:(1)采用财政部关于印发《政府和社会资本合作项目财政承受能力论证指引》的通知(财金[2015]21号)文第十六条:对政府付费的项目,公式为:当年运营补贴支出数额=项目全部逮设成本x (1+合理利润率)X (1+年度折现率)n/财政运营补贴周期(年)+年度运营成本x (1+合理利润率)其中:合理利润率应参考商业银行中长期贷款利率水平,考虑付费补贴情况,结合风险水平等因素确定,本例中取8%测算。

年度折现率参考同期地方政府债券收益率(3.8%上下)合理确定,本例中取4.9%测算。

实际操作中,以投资回报率来代替合理利润率和年度折现率的案例居多,本例中假设投资回报率为5.51% 时,与合理利润率8%和年度折现率4.9%所体现的资本金内部收益率相当。

(2)采用住建部《建设项目经济评价方法与参数》中的等额本息公式:当年运营补贴=项目全部建设成本(1+合理利润率)X年利率X (1+年利率) n/ ( 1+年利率)n-l) +年度运营成本(1+合理利润率)本例中假设投资回报率为5.8%时,与合理利润率8%和年利率4.9%所体现的资本金内部收益率相当,投资回报率要大于财金(2015) 21号文测算的5.51%。

合理利润率取8%,年利率取 4.9%时,资本金内部收益率为7.24%,大于以财金(2015) 21号文测算的内部收益率5.68%。

PPP项目财务测算公式、内容和方式

PPP项目财务测算公式、内容和方式本文介绍了PPP项目财务测算的公式、内容和方式。

其中,第一部分列出了项目投资现金流量表的现金流入和现金流出的公式。

现金流入部分包括补贴收入、其他收入、销项税、回收固定资产余值和回收流动资金。

其中,补贴收入等于财政补贴测算表中的“财政补贴总额”,其他收入等于其他收入估算表中的“其他收入”,销项税等于营业收入减去不含税价格,回收固定资产余值等于固定资产折旧与无形资产摊销估算表中计算期最后一年的“折旧净值”,回收流动资金等于流动资金估算表中计算期最后一年的“流动资金”。

现金流出部分包括建设投资、流动资金、经营成本、应纳增值税、进项税、附加税和维持运营投资。

其中,建设投资等于资金筹措表中的“建设投资”,流动资金等于流动资金估算表中的“流动资金”。

需要注意的是,可用性服务费、运维绩效服务费等的计算需要考虑折现率、合理利润率等因素。

同时,在计算流动资产时,需要考虑应收账款、存货、现金、预付账款等因素。

现金流出包括社会资本方资本金、借款本金偿还、借款利息支付、经营成本、应纳增值税、进项税、附加税、所得税和维持运营投资。

其中,社会资本方资本金来自资金筹措表中的“社会资本方占股”,借款本金偿还可由借款还本付息估算表中的“借款本金偿还”计算得出,即借款总额除以运营期期限。

借款利息支付可由借款还本付息估算表中的“借款本金偿还”计算得出,建设期利息可用不同的公式计算。

所得税可由损益表(利润表)中的“所得税”计算得出,公式为应纳税所得额乘以25%。

净现金流量等于现金流入减去现金流出。

IRR和NPV的计算方法与“项目(全)投资现金流量表”相同。

PSC值包括初始PSC值、竞争性中立调整值和项目全部风险成本。

其中,建设成本等于项目总投资,运营维护成本等于经营成本乘以(1+增值税率)再加上财务费用。

竞争性中立调整值是指采用政府传统投资方式比采用PPP模式实施项目少支出的费用,包括土地费用、行政审批费用和相关税费。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务参数

增值税税率 附加税率 运营期所得税率 贷款利率 法定盈余公积金 是否考虑2免3减半 11.00% 10.00% 25.00% 4.90% 10.00% 否

7.85%

15.69

5.97%

税前 税后 5.00% 5.97% 3706 12.08 6.00% 9.19% 3409 15.08 6.00% #VALUE! #REF! #REF! #VALUE! #REF! #REF! 7.85% 1815 15.69 4.83% -638 超出运营期

50.856 138.32832 141.0948864 143.9167841 146.7951198 149.7310222 152.7256427 155.7801555 158.8957586 162.0736738 165.3151473 168.6214502 171.9938792 175.4337568

总投资表

总投资动态 58383 项目建安费 0 总投资调整比例 1 建安费调整比例 1 调整后总投资动态 58383.29936 调整后建安费 0 静态总投资 51451

24898.85 0 -16.952

30998.74

融资计划表

静态比例

一、项目资本金 1、政府资本 2、社会资本 二、政府建设期补贴 三、融资贷款 20.00% 10.00% 90.00% 0% 80.00%

0 0 0 0 0 0

0 0 0 0 0 0

55898

1.014538251 1340.99476 1788.796009

项目2

2 3 15 30 3.00% 187.5

75 193.125 198.91875 204.8863125 211.0329019 217.3638889 223.8848056 230.6013498 237.5193903 244.644972 251.9843211 259.5438508 267.3301663 275.3500713

静态金额

11676.66 1167.67 10508.99 0.00 46706.64

基本参数

建设期(年) 建设初年 运营期(年) 运营初年 项目1里程(km) 项目2里程(km) 折旧类别 2 2018 13 2020 16.952 37.5 平均折旧法

成本、收入参数 项目1

管理费用(万元) 小修成本(万元/公里) 中修成本(万元/公里) 大修成本(万元/公里) 成本增长率 首年经营成本(万元) 3 5 24 48 2.00% 135.616

144.837888 331.45332

200.25 125.86

0.379721645

331.45332 340.0136364 348.8030966 357.8280217 367.0949111 376.6104483 386.3815053 396.4151489 406.7186458 417.2994684 428.165301 439.3240455 450.7838281

3409

测算结果

折现率 财务内部收益率 净现值 投资回收期 折现率 财务内部收益率 净现值 投资回收期 折现率 财务内部收益率 净现值 投资回收期

项目

全部资本 (不考虑切块)

社会资本金

1294.05 26409.18367

资金投入计划表

比例 静态总投资金额 动态总投资金额 资本金投入 政府资本金投入 社会资本金投入 政府补助投入 贷款本金 建设期利息 社会资本金实出 合计 100% 55898 58383 11677 1168 10509 0 46706 2485 10509 0.200006 第1年 60% 33539 34209 6842 701 6305 0 27367 670.50 6305 第2年 40% 22359 24174 4835 467 4204 0 19339 1814.80 4204 第3年 0% 0 第4年 0% 0