日本财产保险(中国)有限公司团体住院及门急诊综合医疗保险条款(2014版)

日本财产保险(中国)有限公司国内水路、陆路货物运输保险条款INSTITUTE CARGO CLAUSES (AIR)条款

1/1/82INSTITUTE CARGO CLAUSES (AIR)(excluding sendings by Post)RISKS COVERED1 This insurance covers all risks of loss of or damage to the subject-matter insured except as provided in Clauses 2,3 and 4below. Risks ClauseEXCLUSIONS2 In no case shall this insurance cover2.1 loss damage or expense attributable to wilful misconduct of the Assured2.2 ordinary leakage, ordinary loss in weight or volume, or ordinary wear and tear of the subject-matterinsured2.3 loss damage or expense caused by insufficiency or unsuitability of packing or preparation of thesubject-matter insured (for the purpose of this Clause 2.3 “packing” shall be deemed to include stowage ina container or liftvan but only when such stowage is carried out prior to attachment of this insurance or bythe Assured or their servants)2.4 loss damage or expense caused by inherent vice or nature of the subject-matter insured2.5 loss damage or expense arising from unfitness of aircraft conveyance container or liftvan for the safecarriage of the subject-matter insured, where the Assured or their servants are privy to such unfitness atthe time the subject-matter insured is loaded therein2.6 loss damage or expense proximately caused by delay, even though the delay be caused by a risk insuredagainst2.7 loss damage or expense arising from insolvency or financial default of the owners managers charterers oroperators of the aircraft2.8 loss damage or expense arising from the use of any weapon of war employing atomic or nuclear fissionand/or fusion or other like reaction or radioactive force or matter. General Exclusions Clause3 In no case shall this insurance cover loss damage or expense caused by3.1 war civil war revolution rebellion insurrection, or civil strife arising therefrom, or any hostile act by oragainst a belligerent power3.2 capture seizure arrest restraint or detainment (piracy excepted), and the consequences thereof or anyattempt thereat3.3 derelict mines torpedoes bombs or other derelict weapons of war. War Exclusion Clause4 In no case shall this insurance cover loss damage or expense4.1 caused by strikers, locked-out workmen, or persons taking part in labour disturbances, riots or civilcommotions4.2 resulting from strikes, lock-outs, labour disturbances, riots or civil commotions4.3 caused by any terrorist or any person acting from a political motive. Strikes Exclusion ClauseDURATION5 5.1 This insurance attaches from the time the subject-matter insured leaves the warehouse, premises or place ofstorage at the place named herein for the commencement of the transit, continues during the ordinary course oftransit and terminates either5.1.1 on delivery to the Consignees’ or other final warehouse or place of storage at the destination named herein,5.1.2 on delivery to any other warehouse, premises or place of storage, whether prior to or at the destination namedherein, which the Assured elect to use either5.1.2.1 for storage other than in the ordinary course of transit or5.1.2.2 for allocation or distributionor5.1.3 on the expiry of 30 days after unloading the subject-matter insured from the aircraft at the final place ofdischarge,whichever shall first occur.5.2 If, after unloading from the aircraft at the final place of discharge, but prior to termination of this insurance, thesubject-matter insured is forwarded to a destination other than that to which it is insured hereunder, thisinsurance, whilst remaining subject to termination as provided for above, shall not extend beyond thecommencement of transit to such other destination.5.3 This insurance shall remain in force (subject to termination as provided for above and to the provisions of Clause6 below) during delay beyond the control of the Assured, any deviation, forced discharge, reshipment ortranshipment and during any variation of the adventure arising from the exercise of a liberty granted to the aircarriers under the contract of carriage. Transit Clause(Continued)6 If owing to circumstances beyond the control of the Assured either the contract of carriage is terminated at a place otherthan the destination named therein or the transit is otherwise terminated before delivery of the subject-matter insured as provided for in Clause 5 above, then this insurance shall also terminate unless prompt notice is given to the Underwriters and continuation of cover is requested when the insurance shall remain in force, subject to an additional premium if required by the Underwriters, either6.1 until the subject-matter is sold and delivered at such place or, unless otherwise specially agreed, until the expiryof 30 days after arrival of the subject-matter hereby insured at such place, whichever shall first occur,or6.2 if the subject-matter is forwarded within the said period of 30 days (or any agreed extension thereof) to thedestination named herein or to any other destination, until terminated in accordance with the provisions of Clause5 above. Termination of Contract of Carriage Clause7 Where, after attachment of this insurance, the destination is changed by the Assured, held covered at a premium and onconditions to be arranged subject to prompt notice being given to the Underwriters.Change of Transit ClauseCLAIMS8 8.1 In order to recover under this insurance the Assured must have an insurable interest in the subject-matter insuredat the time of the loss8.2 Subject to 8.1 above, the Assured shall be entitled to recover for insured loss occurring during the period coveredby this insurance, notwithstanding that the loss occurred before the contract of insurance was concluded, unlessthe Assured were aware of the loss and the Underwriters were not. Insurable Interest Clause9 Where, as a result of the operation of a risk covered by this insurance, the insured transit is terminated at a place otherthan that to which the subject-matter is covered under this insurance, the Underwriters will reimburse the Assured for any extra charges properly and reasonably incurred in unloading storing and forwarding the subject-matter to the destination to which it is insured hereunder.This Clause 9, which does not apply to general average or salvage charges, shall be subject to the exclusions contained in Clauses 2, 3 and 4 above, and shall not include charges arising from the fault negligence insolvency or financial default of the Assured or their servants. Forwarding Charges Clause10 No claim for Constructive Total Loss shall be recoverable hereunder unless the subject-matter insured is reasonablyabandoned either on account of its actual total loss appearing to be unavoidable or because the cost of recovering, reconditioning and forwarding the subject-matter to the destination to which it is insured would exceed its value on arrival. Constructive Total Loss Clause11 11.1 If any Increased Value insurance is effected by the Assured on the cargo insured herein the agreed value of thecargo shall be deemed to be increased to the total amount insured under this insurance and all Increased Valueinsurances covering the loss, and liability under this insurance shall be in such proportion as the sum insuredherein bears to such total amount insured.In the event of claim the Assured shall provide the Underwriters with evidence of the amounts insured under allother insurances.11.2 Where this insurance is on Increased Value the following clause shall apply:The agreed value of the cargo shall be deemed to be equal to the total amount insured under the primaryinsurance and all Increased Value insurances covering the loss and effected on the cargo by the Assured, andliability under this insurance shall be in such proportion as the sum insured herein bears to such total amountinsured.In the event of claim the Assured shall provide the Underwriters with evidence of the amounts insured under allother insurances. Increased V alue ClauseBENEFIT OF INSURANCE12 This insurance shall not inure to the benefit of the carrier or other bailee. Not toInure Clause MINIMISING LOSSES13 It is the duty of the Assured and their servants and agents in respect of loss recoverable hereunder Duty ofAssured Clause13.1 to take such measures as may be reasonable for the purpose of averting or minimising such loss,and13.2 to ensure that all rights against carriers, bailees or other third parties are properly preserved and exercisedand the Underwriters will, in addition to any loss recoverable hereunder, reimburse the Assured for any charges properlyand reasonably incurred in pursuance of these duties.14 Measures taken by the Assured or the Underwriters with the object of saving, protecting or recovering the subject-matterinsured shall not be considered as a waiver or acceptance of abandonment or otherwise prejudice the rights of either party. Waiver ClauseA VOIDANCE OF DELAY15 It is a condition of this insurance that the Assured shall act with reasonable despatch in all circumstances within theircontrol. Reasonable Despatch ClauseLAW AND PRACTICE16 This insurance is subject to English law and practice. English Lawand PracticeClauseNOTE: -It is necessary for the Assured when they become aware of an event which is "held covered" under this insurance to give prompt notice to the Underwriters and the right to such cover is dependent upon compliance with this obligation.。

日本的医疗保险体系和医疗保险制度

一、日本的政治、经济、社会概况日本国土面积37.77万平方公里,人口1.27亿,全国设47个都、道、府、县。

日本的政治体制是君主立宪制。

保留天皇作为国家主权的象征,但皇室不直接操纵国家权力。

国家事务的管理由首相及其内阁承担。

国家权利实行行政(内阁)、立法(议会)和司法(法院)三权独立运行。

议会分为参议院和众议院,议员来自各个党派。

日本是实行地方自治的国家。

日本的政府管理层次分三级:国家、都道府县和市町村。

各级地方政府(都道府县,市町村)的首脑也是由民众直接选举(地方全民公选)产生的,不是上级任命的。

日本的经济体制属于资本主义市场经济体制,主要以“株式会社”的形式组织和经营经济实体。

在某些特殊行业,也有国有经济成分。

日本的GDP总量在世界排第二位(第一位是美国),人均GDP也排第二位(第一位是瑞士)。

日本的工业化和城镇化程度很高,传统意义上的农村已不存在。

而且,国家对农业实行很高的补贴,城乡差距很小,农民生活富裕而且安祥。

其实,日本的各行各业、各地区、各种人群的收入差距都较小,加上社会保障制度健全,所以,社会比较稳定,人们安居乐业。

日本是一个人口老龄化很严重的国家。

全国65岁以上老年人口占全人口的比例是18.5%(中国为7.3%),远超过国际通用的65岁以上人口比重达7%以上即为老龄化社会的标准。

日本是一个实行高福利(日语称“福祉”)的资本主义国家,母子保健福祉、老人保健福祉、精神保健福祉等方面相当完善,著名的“社会福祉六法”即:生活保护法、儿童福祉法、身体障碍者福祉法、精神薄弱者福祉法、老人福祉法和单亲家庭福祉法是全民福祉的法律保障。

同时,日本还有健全的社会保障制度上,包括公的扶助(即公费扶助,如最低生活保障)、社会保险、公费医疗等几个方面。

二、日本的医疗保健体系概况(一)日本的卫生行政体制在国家层面上,“厚生劳动省”(对应于我国的卫生部和劳动部)负责制定国家卫生政策、社会保障、劳动就业等和领导全国47个都道府县推行卫生保健计划,设有统计信息部、障害保健福祉部、健康政策局、生活卫生局、医药安全局、老人保健福祉局、儿童家庭局和保险局、社会保险厅、地方医务局等。

关于韩国、日本医疗保险制度及药品管理的考察报告

关于韩国、日本医疗保险制度及药品管理的考察报告关于韩国、日本医疗保险制度及药品管理的考察报告关于韩国、日本医疗保险制度及药品管理的考察报告应日、韩两国制药工业协会的邀请,中国社会保险学会医疗保险分会组织的由分会、国家发改委及北京、河北、天津、黑龙江、上海等省市有关人员组成的代表团,于2022年10日至21日赴韩、日进行了为期10天的访问,参观考察了韩国国民健康保险公团、日本厚生劳动省、日韩制药工业协会、日本顺天堂医院、药品研发企业等有关部门,听取了有关方面的介绍,并与有关人士座谈,重点考察了两国医疗保险制度改革情况尤其是老年人医疗保险问题和两国药品定价及管理方法。

一、韩国医疗保险制度和药品定价〔一〕韩国医疗保险制度韩国健康研究中心所长李相二教授为代表团介绍了大韩民国国民健康保险制度。

该制度实施于1977年7月1日,最初仅纳入拥有500个以上职工的企业,以后逐步扩大参保对象,历经12年,实现了全民医保。

1.韩国现行医疗保险制度的主要内容1.1韩国国民健康保险的适用范围据2022年提供的数据:韩国总人口为48.2百万,其中健康保险适用人口占96.9%,另有3.1%为医疗保护人口,是健康保险的补充局部。

健康保险适用人口分为两局部,一局部是企业职工参保者〔包括企业劳动者及被抚养者、公务员/教职员及被抚养者两类〕,占总人口的52.6%;另一局部是地区参保者〔包括农村和渔村地区私营业主及世代源、城市地区私营业主及世代源两类〕,占总人口的44.3%。

医疗保护人口是指无能力支付医疗保险费者,这局部人群的医疗费用由国家财政负担,是医疗保险的受益对象。

为提高管理效率,政府将其委托给国民健康保险机构统一管理。

1.2国民健康保险管理经营体系2000年以来,国民健康保险为单一的管理经营体系,由独立的国民健康保险公团代替政府管理,其职责就是负责体系的运转和操作。

该体系有五局部组成。

其中,保险福利部为政府部门,主要起制定政策、管理监督国民健康保险公团的作用;健康保险审核评价员为一中立机构,主要接受医疗效劳提供者医保结算的申请,经过审核将结果报告国民健康保险公团;所有医疗机构被依法强制性规定为国民健康保险的效劳提供者,为参保人员提供医疗效劳,每月向健康保险审核评价员提出结算申请;参保者按规定缴纳保险费,至医疗机构就医时自付一定比例的医疗费用;国民健康保险公团主要执行保健福利部的政策,根据健康保险审核评价员的审核结果将医保费用支付给医疗机构。

日本车险资料

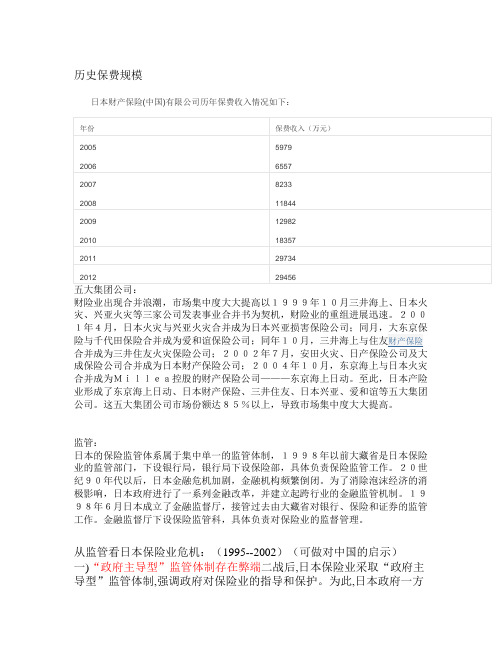

历史保费规模日本财产保险(中国)有限公司历年保费收入情况如下:财险业出现合并浪潮,市场集中度大大提高以1999年10月三井海上、日本火灾、兴亚火灾等三家公司发表事业合并书为契机,财险业的重组进展迅速。

200成保险公司合并成为日本财产保险公司;2004年10月,东京海上与日本火灾合并成为Millea控股的财产保险公司———东京海上日动。

至此,日本产险业形成了东京海上日动、日本财产保险、三井住友、日本兴亚、爱和谊等五大集团公司。

这五大集团公司市场份额达85%以上,导致市场集中度大大提高。

监管:日本的保险监管体系属于集中单一的监管体制,1998年以前大藏省是日本保险业的监管部门,下设银行局,银行局下设保险部,具体负责保险监管工作。

20世纪90年代以后,日本金融危机加剧,金融机构频繁倒闭。

为了消除泡沫经济的消极影响,日本政府进行了一系列金融改革,并建立起跨行业的金融监管机制。

1998年6月日本成立了金融监督厅,接管过去由大藏省对银行、保险和证券的监管工作。

金融监督厅下设保险监管科,具体负责对保险业的监督管理。

从监管看日本保险业危机:(1995--2002)(可做对中国的启示)一)“政府主导型”监管体制存在弊端二战后,日本保险业采取“政府主导型”监管体制,强调政府对保险业的指导和保护。

为此,日本政府一方面设置了许多障碍限制外资保险公司进入日本保险市场;另一方面,对日本保险公司在经营方式、费率制定、资金收益、业务模式等方面实行了许多优惠政策。

因此,日本虽然是保险业最发达的国家,却也是对外资保险业的进入限制最严格的国家。

随着经济全球化趋势的加速,国际社会要求日本开放金融市场的压力不断增强,日本保险市场不得不开放,许多欧美保险公司大举进军日本保险市场。

它们凭借雄厚的资金实力、强大的市场开发能力、高超的营销战略和国际知名度,迅速占领日本市场,直接威胁到了日本一些实力不强的保险公司的生存。

同时,在“政府主导型”监管体制下,保险公司与日本企业之间形成了密切的关系。

阳光财产保险股份有限公司团体意外伤害保险条款(2014版)

(十)被保险人因任何疾病、食物/药物过敏、食物中毒、中暑、整容手术、高原反应、 椎间盘突出症(包括椎间盘膨出、椎间盘突出、椎间盘脱出、游离型椎间盘等类型)、医疗 事故或其他医疗导致的伤害;

(十一)被保险人猝死(包括不明原因的死亡);

(十二)被保险人被细菌或病毒感染(但因意外伤害事故致有伤口而感染的除外);

(七)被保险人因精神类疾病如精神分裂症、抑郁症、厌食症、失眠症等发作而导致 的伤害;

(八)被保险人妊娠(含宫外孕)、流产、分娩(含剖腹产)、不孕不育症(包括人工 受孕、试管婴儿等)、避孕及节育手术或由妊娠、分娩、流产、节育所导致的任何并发症;

(九)被保险人患先天性疾病、遗传性疾病、先天性畸形、变形或染色体异常;

保险人应当将核定结果书面通知保险金申请人;对属于保险责任的,保险人应在与保险 金申请人达成有关给付保险金的协议后 10 日内,履行给付保险金义务。本保险合同对保险 金及给付期限有约定的,保险人应当依照保险合同的约定,履行给付保险金义务。保险人依 照前款约定作出核定后,对不属于保险责任的,应当自作出核定之日起 3 日内向保险金申请 人发出拒绝给付保险金通知书,并说明理由。

(三)被保险人被依法拘留、服刑、在逃期间;

(四)被保险人酒后驾车、无有效驾驶证驾驶或驾驶无有效行驶证的机动车期间;

(五)被保险人感染艾滋病病毒或患艾滋病期间。

若由于本保险合同中责任免除的情形导致被保险人身故,本保险合同对该被保险人的 保险责任终止,保险人将退还相应的未满期净保险费。

安装工程一切险条款慕再版

日本财产保险(中国)有限公司安装工程一切险条款(慕再版)鉴于保单明细表(以下简称“明细表”)中列明的被保险人已经通过填写调查问卷的方式向日本财产保险(中国)有限公司(以下简称“保险人”)提交了一份书面的投保书,该投保书以及被保险人为了本保单的目的而作出的其它任何声明均被视为本保险合同的一部分。

现在,本保险单证明:在被保险人已经向保险人缴纳了明细表中列明的保险费的前提下,保险人将根据本保单的条款和条件,以本保单规定的方式和范围向被保险人提供保障。

一般除外责任保险人不负责赔偿因下列原因而直接或间接地导致、引起、或加剧的损失、损害或责任:a)战争、入侵、外国敌军的行动、敌对行动(不论是否宣布了战争状态)、内战、叛乱、革命、起义、叛变、暴乱、罢工、停工、民众骚乱、军人夺权或篡位、某些怀有恶意的个人代表或涉及任何政治组织的行动、阴谋、没收、征用、征占,或根据任何法律上的或事实上的政府命令或由任何行政当局进行的破坏或损坏;b)核反应、核辐射或放射性污染;c)被保险人或其代理人的故意行为或疏忽;d)不论全部或部分的工程停止。

在任何诉讼、起诉或其它程序中,如果保险人宣称,根据上述除外责任a)项约定,任何损失、破坏、损坏或责任不属于本保险所承保的范围,则证明该损失、破坏、损坏或责任属于承保范围的举证责任将由被保险人承担。

保险期限除非另有书面约定,保险人的责任期间应自工程开工之日起开始,或在现场卸下明细表中列明的物品之后开始,并持续至工程被接收之后终止,或第一次试运行或试装载结束之后终止,二者以先到的时间为准,但不得超过自测试开始日期之后的四个星期,但双方另外达成书面协议的除外。

但是,如果某一套设备的一部分或一台或几台机械被测试和/或投入运行或被接收,则对该套设备的该部分或这些机械的保险期限以及由此产生的任何责任即告终止,而对其余部分的保险将继续有效。

如果是旧设备,本保险将在测试开始时立即终止。

但在任何情况下,保险期限不得超出本保险单明细表中列明的期限。

社会保障学测评作业2014

标记未做1、对受保人提供资助或直接服务的措施,通常称为“实物补助”方案。

(1分)B、错误标记未做2、2003年4月27日,国务院颁布了《工伤保险条例》,并于2004年1月1日实施,这是中国第一部专门的工伤保险行政法规。

(1分)B、错误标记未做3、按照现行的政策规定,合作医疗的资金应该是来源于农民个人的缴费以及省、市、县各级政府的财政补贴。

(1分)B、错误标记未做4、日本共济年金的金额主要由两部分构成:一是收入比例年金,二是职业加算年金。

(1分)B、错误标记未做5、早在17世纪前,瑞典就有了社会福利制度的萌芽,当时主要是由天主教会负责对贫民的济贫事业。

(1分)B、错误标记未做6、慈善事业搞募捐的最基本原则是自愿。

(1分)B、错误标记未做7、实行国家保障型养老保险制度的国家是英国。

(1分)A、正确B、错误标记未做8、英国规定劳动者一年内必须缴纳保险费26周,并且上一年度已经缴费50周,才能享受疾病津贴。

(1分)B、错误标记未做9、日本国民年金的保险对象是针对全体日本国民,通常被分为两种类型:一种是根据法律必须加入的被保险者;另一种是可根据本人意愿,自愿参加的被保险者。

(1分)B、错误标记未做10、实行扩面型农民工养老保险模式的城市是广州。

(1分)B、错误标记未做1、英国规定劳动者一年内必须缴纳保险费26周,并且上一年度已经缴费50周,才能享受疾病津贴。

(1分)B、错误标记未做2、80年代以来,我国一直避开使用“失业”这个概念,而沿用待业。

(1分)B、错误标记未做3、实行个人储备积累型的社会保障制度的国家是日本。

(1分)A、正确B、错误标记未做4、无过失补偿原则是工伤保险的首要原则(1分)B、错误标记未做5、在美国,社会保障体系分为社会保险、社会救助、社会福利,和某些特殊保障(1分)B、错误标记未做6、2003年4月27日,国务院颁布了《工伤保险条例》,并于2004年1月1日实施,这是中国第一部专门的工伤保险行政法规。

阳光财险眼科手术安全意外伤害保险条款(2014 版)

眼科手术安全意外伤害保险条款(2014 版)

第一条

本保险合同(以下简称“本合同”)由保险条款、投保单、保险单、保险凭证以及批单 等组成。凡涉及本合同的约定,均应采用书面形式。

第二条

凡年龄在 10 周岁(含)至 55 周岁(含)之间,在保险人认可的眼科专科医院或经卫生 行政管理机构批准可实施 LASIK、PRK 手术、白内障超声乳化术及人工晶体植入术的医疗机 构进行 LASIK、PRK 手术或白内障超声乳化术及人工晶体植入术的自然人,均可作为本合同 的被保险人。

保险人义务 第十三条 订立保险合同时,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附 格式条款,保险人应当向投保人说明保险合同的内容。对保险合同中免除保险人责任的条款, 保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的

提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说 明的,该条款不产生效力。

(二)保险期间届满时,被保险人的手术眼睛虽未失明但近视屈光度绝对值较术前增加 大于1.00D(不含),或者手术眼睛远视屈光度绝对值较术前增加大于6.00D(不含),保险人 按本合同载明的被保险人该只手术眼睛的保险金额的40%给付保险金;

(三)保险期间届满时,被保险人的手术眼睛近视屈光度无改善或者近视屈光度绝对值 较术前增加小于1.00D(含),或者手术眼睛远视屈光度绝对值较术前增加大于2.00D(含) 但小于6.00D(含),保险人按本合同载明的被保险人该只手术眼睛的保险金额的25%给付保 险金。

第七条 本合同的 PRK 手术保险责任如下:

在保险期间内,若被保险人接受 PRK 手术发生意外,且因该意外导致下列情形之一,保 险人按下列约定给付保险金,同时本合同约定的对该被保险人的 PRK 手术保险责任终止:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

日本财产保险(中国)有限公司团体住院及门急诊综合医疗保险条款(2014版)总则第一条本保险合同由保险条款、投保单、保险单以及批单等组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条团体可作为投保人,为其成员向本公司投保本保险,参保成员的配偶与子女也可参加本保险。

另有约定的按约定内容执行。

保险责任第三条在本合同的有效保险期间内,保险人承担以下保险责任:被保险人因意外伤害事故或在本合同生效之日起三十日以后因疾病,在符合本保险合同释义的医院(以下简称“释义医院”)进行住院或门急诊治疗的,保险人就其符合保单签发地社会医疗保险部门规定的社会基本医疗保险报销范围(包括保险药品目录、诊疗项目目录、医疗服务设施范围)内,且由该被保险人在住院期间或门急诊治疗期间个人支出的、必须且合理的实际的医疗费用,按以下约定给付住院医疗保险金或门急诊医疗保险金。

(一)住院医疗保险金就上述住院医疗费用,如果被保险人依据法律或政府的规定已从当地社会医疗保险、公费医疗、工作单位、或其他福利计划和其他医疗保险计划等途径获得了补偿或赔付,保险人就上述医疗费用的余额在扣除约定的免赔额后,按照约定的赔付比例给付住院医疗保险金。

(二)门急诊医疗保险金就上述门急诊医疗费用,如果被保险人依据法律或政府的规定已从当地社会医疗保险、公费医疗、工作单位、或其他福利计划和其他医疗保险计划等途径获得了补偿或赔付,保险人就上述医疗费用的余额在扣除本合同规定的门急诊免赔额后,按照本合同规定的赔付比例给付门急诊医疗保险金,直至合同规定的每日最高给付限额。

被保险人一次或多次因意外伤害事故或疾病进行住院治疗或门急诊治疗,保险人均按上述规定向被保险人分别给付住院医疗保险金和门急诊医疗保险金,但累计给付金额以不超过本保险合同中列明的该被保险人的住院及门急诊医疗保险金额为限。

累计给付的保险金达到其住院及门急诊医疗保险金额时,本保险合同对该被保险人的保险责任终止。

责任免除第四条因下列原因之一,直接或间接导致被保险人进行住院治疗或门急诊治疗的,保险人不承担给付保险金责任:(一)投保人对被保险人的故意杀害、故意伤害;(二)被保险人故意自伤或自杀、故意犯罪或抗拒依法采取的刑事强制措施;(三)因被保险人殴斗、醉酒,主动吸食或注射毒品;(四)被保险人未遵医嘱,私自服用、涂用、注射药物;(五)核爆炸、核辐射或核污染;(六)被保险人从事高风险运动、或参加职业或半职业体育运动;(七)未告知的既往症及本保险合同生效时或生效后三十日内所患疾病(续保除外);(八)保单中特约约定的除外疾病;(九)被保险人患职业病、精神病、遗传性疾病、先天性疾病或先天性畸形、变形和染色体异常;(十)不孕不育治疗、人工受精、怀孕、分娩(含难产)、流产、堕胎、节育(含绝育)、产前产后检查以及由以上原因引起之并发症;(十一)整容、美容、牙齿修复或整形、一般健康检查、疗养、康复治疗、心理咨询或治疗、矫形、视力矫正手术,或进行以捐献身体器官为目的的医疗行为;(十二)战争、内战、军事冲突、暴乱、骚乱、起义、武装叛乱或恐怖主义行为;(十三)被保险人酒后驾驶、无有效驾驶证驾驶或驾驶无有效行驶证的机动车期间;(十四)被保险人患性病、艾滋病(AIDS)或感染艾滋病病毒(HIV呈阳性)期间因疾病导致的;(十五)当地社会医疗保险或其他公费医疗管理部门规定的全部或部分自费的项目及药品费用;(十六)营养费、护理费、交通费、伙食费、误工费、丧葬费、精神损害抚慰金;(十七)挂号费、院外会诊费、出诊费、就(转)诊交通费、急救车费;(十八)以参加社会医疗保险方式投保的被保险人未使用社会医疗保险结算的医疗费用。

保险金额和保险费第五条保险金额是保险人承担给付保险金责任的最高限额。

保险金额由投保人、保险人双方约定,并在保险单中载明。

投保人应按合同约定一次性交付保险费。

投保人在约定交费日后交付保险费的,保险人对交费之前发生的保险事故不承担保险责任。

保险期间第六条本合同保险期间为一年,以保险单载明的起讫时间为准。

保险期间届满时,保险责任终止。

保险人义务第七条本保险合同成立后,保险人应当及时向投保人签发保险单或其他保险凭证。

第八条保险人收到被保险人的给付保险金的请求后,应当及时作出是否属于保险责任的核定;情形复杂的,保险人收到被保险人的给付保险金的请求后,在索赔资料和证明齐全以及清楚的前提下,三十日内作出核定。

保险人应当将核定结果通知被保险人;对属于保险责任的,在与被保险人达成给付保险金的协议后十日内,履行给付保险金义务。

保险人依照前款约定作出核定后,对不属于保险责任的,应当自作出核定之日起三日内,向被保险人发出拒绝给付保险金通知书,并说明理由。

第九条保险人自收到给付保险金的请求和有关证明、资料之日起六十日内,对其给付保险金的数额不能确定的,保险人应当根据已有证明和资料可以确定的数额先予支付;保险人最终确定给付的数额后,应当支付相应的差额。

投保人、被保险人义务第十条订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除本合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。

自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担给付保险金责任。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担给付保险金责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担给付保险金责任,但应当退还保险费。

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担给付保险金责任。

第十一条投保人住所或通讯地址变更时,应及时以书面形式通知保险人。

投保人未及时以书面形式通知的,保险人按本保险合同所载的最后住所或通讯地址发送的有关通知,均视为已发送给投保人。

第十二条在保险期间内,投保人因其人员变动,需增加、减少被保险人时,应以书面形式向保险人提出申请。

保险人同意后出具批单,并在本保险合同中批注。

被保险人人数增加时,保险人在审核同意后,于审核同意之日的次日零时开始承担保险责任,并按约定增收保费。

被保险人人数减少时,保险人在审核同意后,于收到申请之日的次日零时起,对减少的被保险人终止保险责任(如减少的被保险人属于已离职的,保险人对其所负的保险责任自其离职之日起终止),并按约定退还未满期保费;但减少的被保险人本人或其保险金申请人已领取过任何保险金的,保险人不退还未满期保费。

减少后的被保险人人数不足其在职人员75%或人数低于5人时,保险人有权解除本保险合同,并按约定退还未满期保费。

第十三条投保人、被保险人或者保险金受益人知道保险事故发生后,应当及时通知保险人。

故意或者因重大过失未及时通知,致使保险事故的性质、原因、损失程度等难以确定的,保险人对无法确定的部分,不承担给付保险金责任,但保险人通过其他途径已经及时知道或者应当及时知道保险事故发生的除外。

保险事故发生后,被保险人需要治疗的,应在释义医院就诊,若因急诊未在释义医院就诊的,应在三日内通知保险人,并根据病情及时转入释义医院。

若确需转入非释义医院就诊的,应向保险人提出书面申请,保险人在接到申请后三日内给予答复,对于保险人同意在非释义医院就诊的,对这期间发生的住院医疗费用按本合同规定给付保险金。

上述约定,不包括因不可抗力而导致的迟延。

第十四条投保人应保存每一被保险人的个人资料,详细记录其姓名、性别、年龄、出生日期、交费金额以及其他与本合同有关的一切资料,并保证上述材料的真实性。

投保人应按保险人的要求提供上述资料以及其他保险人认为必要的材料。

受益人指定与变更第十五条除另有约定外,本保险合同的保险金受益人为被保险人本人,保险人不受理指定或变更受益人的任何申请或请求。

保险金申请与给付第十六条保险金申请人向保险人申请给付保险金时,应填写保险金给付申请书,并提交以下材料。

保险金申请人因特殊原因不能提供以下材料的,应按照保险人的要求提供其它合法有效的材料。

若保险金申请人委托他人申请的,还应提供授权委托书原件、委托人和受托人的身份证明及保险人认为必要的其他相关文件。

保险人按照本保险合同的约定,认为有关的证明和资料不完整的,应当及时一次性通知保险金申请人补充提供。

保险金申请人未能提供有关材料,导致保险人无法核实该申请的真实性的,保险人对无法核实部分不承担给付保险金的责任。

(一)保险金给付申请书;(二)被保险人身份证明;(三)释义医院出具的诊断证明书、医疗证明和医疗费用原始凭证;(四)保险金申请人所能提供的与确认保险事故的性质、原因、伤害程度等有关的其他证明和资料;(五)保险人认为必要的其他文件。

被保险人若已通过其他途径获得了部分住院医疗费用或门急诊医疗费用的补偿并无法提供医疗费用原始凭证时,需提供住院医疗费用和门急诊医疗费用凭证复印件等相关证明并注明已给付的比例和金额,加盖支付费用单位的印章后保险人按本保险合同对剩余的医疗费用承担保险责任。

第十七条保险金申请人向保险人请求给付保险金的诉讼时效期间为二年,自其知道或者应当知道保险事故发生之日起计算。

争议处理和法律适用第十八条因履行本保险合同发生的争议,由当事人协商解决。

协商不成的,提交保险单载明的仲裁机构仲裁;保险单未载明仲裁机构且争议发生后未达成仲裁协议的,依法向保险人所在地的人民法院起诉。

第十九条与本保险合同有关的以及履行本保险合同产生的一切争议处理适用中华人民共和国法律(不包括港澳台地区法律)。

其他事项第二十条有关被保险人的年龄确定与错误处理,按下列约定:(一)被保险人的年龄以周岁计算。

若某一被保险人年满本合同所载的终止年龄,则自其年满后的首个保险单周年日起本合同项下的被保险人将不再包含该被保险人(若被保险人生日与保险单周年日为同一日期,则本合同的被保险人自该周岁生日开始将不再包含该被保险人)。

(二)投保人在投保时,应将被保险人的真实年龄在投保单上填明,如果发生错误应按照下列规定办理:(1)投保人申报的被保险人年龄不真实,并且其真实年龄不符合本合同约定年龄限制的,保险人可以解除本保险合同或取消该被保险人资格,并在扣除手续费后向投保人退还保险费。

(2)投保人申报的被保险人年龄不真实,致使投保人支付的保险费少于应付保险费的,保险人有权要求更正并要求投保人补交保险费;或者在给付保险金时按照实付保险费与应付保险费的比例支付。

(3)投保人申报的被保险人年龄不真实,致使投保人支付的保险费多于应付保险费的,保险人应当将多收的保险费退还投保人。