棉花2007418-2009棉花价格指数

棉花相关数据一览表

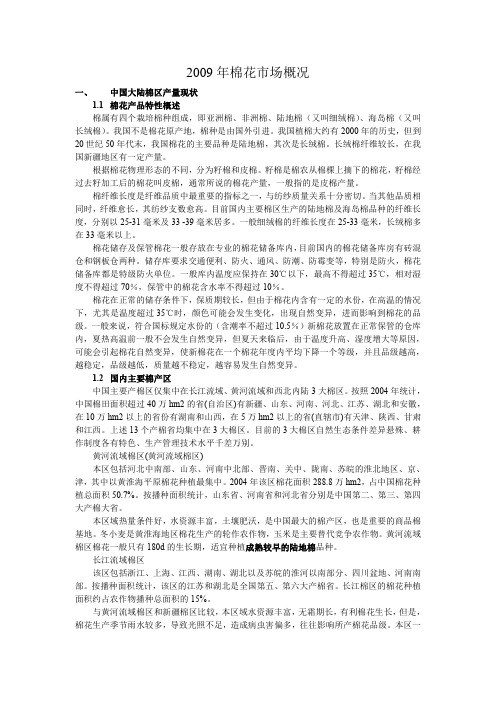

棉花相关数据一览表金石期货棉花数据图表每日参考于丽娟棉花研究员0991-236172棉花相关数据一览表核心数据2月9日2月8日变化幅度变化区间郑棉价格郑棉主力合约(CF1009)收盘价15940 15805 135 (15920,16040)棉花现货价格14870 14862 8基差(现货-期货)-1070 -943 -127美棉价格美棉主力合约(3月)收盘价72.16 70.76 1.4 (69,72.16)美棉现货价格77.1 74.9 2.2仓单仓单数量3544 3512 32 有效预报2124 2163 -39棉花 CZCE CF 2010年2月10日图表1 自2004年棉花上市以来郑棉期、现货价格1000011000120001300014000150001600017000180002004-6-12004-9-12004-12-12005-3-12005-6-12005-9-12005-12-12006-3-12006-6-12006-9-12006-12-12007-3-12007-6-12007-9-12007-12-12008-3-12008-6-12008-9-12008-12-12009-3-12009-6-12009-9-12009-12-1棉花现货价格CCIndex(328)郑棉主力合约收盘价数据来源:中国棉花信息网 金石期货研究所 图表2 自2004年棉花上市以来郑棉期、现价差1000011000120001300014000150001600017000180002004-6-12004-9-12004-12-12005-3-12005-6-12005-9-12005-12-12006-3-12006-6-12006-9-12006-12-12007-3-12007-6-12007-9-12007-12-12008-3-12008-6-12008-9-12008-12-12009-3-12009-6-12009-9-12009-12-1-1000-500050010001500200025003000期现价差郑棉主力合约收盘价数据来源:中国棉花信息网 金石期货研究所图表3 郑棉仓单数及其有效预报仓单10002000300040005000600070008000900004-10-2205-1-2205-4-2205-7-2205-10-2206-1-2206-4-2206-7-2206-10-2207-1-2207-4-2207-7-2207-10-2208-1-2208-4-2208-7-2208-10-2209-1-2209-4-2209-7-2209-10-2210-1-22仓单(张)数据来源:郑州商品交易所 金石期货研究所 图表4 美棉期、现货价格30.0040.0050.0060.0070.0080.0090.00100.002004-6-12004-9-12004-12-12005-3-12005-6-12005-9-12005-12-12006-3-12006-6-12006-9-12006-12-12007-3-12007-6-12007-9-12007-12-12008-3-12008-6-12008-9-12008-12-12009-3-12009-6-12009-9-12009-12-1美棉现货价美棉主力合约收盘价数据来源:中国棉花信息网 金石期货研究所图表5 全球棉花月度供需USDA 预测190020002100220023002400250026002700280029002004年1月2004年5月2004年9月2005年1月2005年5月2005年9月2006年1月2006年5月2006年9月2007年1月2007年5月2007年9月2008年1月2008年5月2008年9月2009年1月2009年5月2009年9月2010年1月-300-200-1000100200300产量消费量供需缺口数据来源:中国棉花信息网 金石期货研究所 图表6 中国棉花月度供需USDA 预测40050060070080090010001100120013002004年4月1日2004年7月1日2004年10月1日2005年1月1日2005年4月1日2005年7月1日2005年10月1日2006年1月1日2006年4月1日2006年7月1日2006年10月1日2007年1月1日2007年4月1日2007年7月1日2007年10月1日2008年1月1日2008年4月1日2008年7月1日2008年10月1日2009年1月1日2009年4月1日2009年7月1日2009年10月1日2010年1月1日-600-500-400-300-200-1000产量消费量供需缺口数据来源:中国棉花信息网 金石期货研究所USDA2月预测:2009/10全球棉USDA2月预测:2009/10年度棉图表7 纺织原料涤纶短纤、粘胶短纤的价格走势图6000800010000120001400016000180002000022000240002004-7-232004-11-232005-3-232005-7-232005-11-232006-3-232006-7-232006-11-232007-3-232007-7-232007-11-232008-3-232008-7-232008-11-232009-3-232009-7-232009-11-23涤纶短纤 粘胶短纤数据来源:中国棉花信息网 金石期货研究所 图表8 进口棉花价格指数455055606570758085909505-8-105-10-105-12-106-2-106-4-106-6-106-8-106-10-106-12-107-2-107-4-107-6-107-8-107-10-107-12-108-2-108-4-108-6-108-8-108-10-108-12-109-2-109-4-109-6-109-8-109-10-109-12-110-2-1FCIndex SFCIndex MFCIndex L数据来源:中国棉花信息网 金石期货研究图表9:我国棉花进口分月统计表数据来源:中国棉花信息网 金石期货研究所 图表10:美棉持仓基金净多3040506070809010005-1-1805-4-1805-7-1805-10-1806-1-1806-4-1806-7-1806-10-1807-1-1807-4-1807-7-1807-10-1808-1-1808-4-1808-7-1808-10-1809-1-1809-4-1809-7-1809-10-1810-1-18-40000-20000020000400006000080000基金净多美棉主力合约收盘价数据来源:和讯网 金石期货研究所分析师简介:于丽娟:金石期货研究所棉花分析师,多年专注于棉花市场的研究,对国内棉花政策有着深刻的了解,能够为涉棉企业提供专业、个性化的套保方案。

2009年棉花市场概况

量在 6 月份达到 16.9 万吨的峰值后快速回落,8 月份当月进口回落至 11 万吨,同比下降 41.3%,环比下降 16.5%。与此同时,棉花的进口均价在 5 月份跌至每吨 1231 美元后出现反 弹,8 月份当月棉花进口均价 回升至 1442 美元,同比下降 14.8%,环比上涨 7.1%,为今年 以来的均价新高(下图)。

下表中棉纺用化纤量为预计量,2008 年棉纺用化纤量为 838 万吨,按纱产量增长比例 10%推算的话,2009 年棉纺用化纤量大约为 922 万吨,2010 年也是以此推算。2008/09 年度 国家共收储 2008 年度棉花 277 万吨,2009 年抛储 263.2 万吨,其中包括 2008 年度棉花 164 万吨,对比 2008 年度棉花的收放储数量可以推断,国家至少还有 113 万吨 2008 年度棉花。 除去正常保有量 100 万吨,乐观估计的话,2010 年国家抛售储备棉数量为 100 万吨。

全球每年可供出口的棉花不超过 800 万吨,土耳其、孟加拉、越南等国每年进口棉花总 量约为 500 万吨左右,国际市场可供中国使用的棉花已不足 300 万吨。

在进口尚难填平国内产量不足的情况下,中国棉花库存却持续下降。有消息称,2009 年度中国期末库存为 238 万吨,期末库存消费比 22.8%,同比下降 9.9%,为 20 年来最低水 平。

学纤维不超过 950 万吨,棉花产量加上进口棉花也只有 900 万吨,按此推算,纺纱原料总量 不超过 1850 万吨。

我国纺纱用棉量以每年 10%的速度递增,而同期棉花产量增速只有 5.8%,远远不能满 足国内需求。

2008-2009年棉花市场分析与展望报告

2008-2009年棉花市场分析与展望报告基本观点:2008年12月公布的各项经济数据显示,目前宏观经济正在迅速降温,纺织用棉需求将进一步减少。

但收储政策已对目前棉价形成有力支撑,随着国家收储成交数量的增加,市场上高品级棉花快速减少,棉花现货价格走势有望趋稳。

2009年上半年,市场关注的焦点集中在消费方面,疲软的消费形势将压制棉价的反弹空间;2009年下半年,市场将重新关注供给方面。

虽然现阶段全球棉花库存充足,但市场对新年度植棉面积和单产的担忧有望引发阶段性的价格炒作,ICE期货市场很可能提前做出反应,投资者需要对此有所防范。

综合各方面因素,我们认为2009年现货皮棉在10800-12600元/吨区间内变动的概率最大。

郑棉期货合约价格在10240元/吨的08年低点会有很强支撑。

但在12500-12800有较强压力。

受09年7月份国内商业库存棉花大量消耗影响,棉价可能出现重要的阶段性低点。

投资者应有两手准备,一是留心近日的市况变化,利用期货价格显著高于现货的时机,逢高卖出保值;二是把握7、8月份的季节性波动周期低点,伺机买入保值,博取09/10年度棉花合约价格合理回归带来的的价差。

一、2008 年郑州棉花期货合约走势!2008 年,郑州棉花期货价格走势波澜壮阔,呈现大幅冲高后逐波下行的走势。

08 年前两个月,郑棉运行格局平稳,3 月份开始,受美元持续回落,原油期货价格再创新高,以豆类为首的农产品大幅飙升影响,郑棉出现三个交易日的大幅度补涨行情。

随后,郑棉连续合约触及年内高价——15440 元/吨。

由于期现基差一度达到创历史纪录的2000 元/吨以上水平,郑棉受到卖出保值盘的冲击,展开了长达8 个月的漫漫熊途。

经历了 3 月中旬的快速下挫和11 月份上旬的加速探底行情,11月12 日最低下探到10180 元/吨,较同期现货价格低出100 元/吨以上。

整体上,2008 年郑棉走势分可为三个阶段:1月2 日至3月5 日为第一阶段,郑州棉花期货在经过了一段时间的震荡期之后,借助于当时美元指数下跌、石油价格暴涨带动的农产品价格飙升以及市场对新年度种植意向的关注,期棉价格涨幅高达1800 元/吨;第二阶段:3月6 日至11月12 日,郑棉与美棉联袂走低,震荡下跌的趋势一直没有逆转,棉价下跌的五大理由被炒作得沸沸扬扬。

2007年棉花价格分析及2008年走势预测 -市场研究报告.

2007年棉花價格分析及2008年走勢預測∙關鍵詞︰棉花價格∙信息整理︰慧典市場研究報告網/∙信息來源︰發改委∙發表時間︰2008年02月14日2007年,我國棉花價格呈現在波動中小幅上漲的走勢,新棉集中收購期收購價格高于上年同期。

受供求關系及國際市場價格的影響,預計2008年棉花價格水平將呈現上漲態勢。

一、2007年棉花價格運行情況(一)棉花收購價格呈平穩上升走勢,集中收購期平均價格大幅高于上年同期。

前三季度328級棉花收購價格在每50公斤(下同)580元到620元範圍內波動,平穩中小幅上漲。

在新棉集中收購期,第一階段,9月份新棉開秤後,價格低開低走,月初主產區328級籽棉新棉收購價格平均為629元,較上年同期低 7.71%,之後一路下降,到9月底價格降至610.76元。

第二階段是從10月初到11月中旬,價格由降轉升、持續上漲,11月中旬為642.96元,達到本年度新棉收購最高價格水平。

第三階段是從11月到年底,價格呈現總體平穩、略有下降態勢,12月下旬為619.87元,比上年同期上漲16.02%。

9-12月份新棉收購價格平均為628.09元,較上年同期上漲7.60%。

全年棉花平均收購價格為609.87元,較上年下降 2.82%。

(二)現貨銷售價格波動較大。

10個省區市棉紡企業到廠價格呈現上漲、回落、走高、調整狀態,1-3月逐月走高,4月份有所回落,5月份開始價格反彈,8 月份達到今年以來最高價位後,9-12月份價格水平穩中小幅波動、略有下降。

12月份,10個省區市棉紡企業328級、229級棉到廠均價分別為13614元/噸、14074元/噸,較年初分別上漲7.04%、7.05%;其中8月平均價格分別為14191元/噸、14511元/噸,是全年的最高價位。

(三)期貨價格在波動中走高。

鄭州商品交易所棉花期貨價格在波動中走高,其中次近期合約收盤價格由年初的13500元/噸上漲到12月份的14440元/ 噸,較年初和上年同期分別上漲6.96%、3.36%。

2004/05~2006/07年度世界棉花供需平衡表(美国农业部月度预测)

7.3 9

19 .5

0.9 8 4.3 6

4. 9 1 11 .4

【】 3

0. 21 1. 04 1.1 8 3.6 0

1 45 .

—

—

5. 08 8. 76 1-2 3

1. 4 1 0. 2 2 17 .9

印度

墨 西 哥

欧盟 2 5国 【 7 】

0. 06

4. 5 1

—

508 . 8. 76 1_2 3

11 .4

3. 78 9.6 8 11 .8 12 .0 0. 22

1. 69

印 度

墨 西 哥

1 8 5.0 2.0 0 282 . 1.0 5 6.0 9

11 7 .5

0-5 3

印 度 尼 西 亚 泰 国 孟 加 拉 国

003 . 0. 06 0.6 0

2 0 /6 ( 算 ) 0 50 估

世 界 中 国

5 98 3. 1. 306 5. 50 2_2 3

19 .7 11 1 4. 2

43. 75 1 0 9.0 0.3 0

单位 :百 万包 (8 4 0磅/ 包)

供

地 区

期 初 库 存

给 产 量

进口

需 求 国 内需 求 出口

2 4/ 5 00 0

损 耗 【 2 】

期 末 库 存

世 界 中 国

4 0 3.4

1. 4 96

1 0- 2 31 2900 . 23.5 2 8. 01 501 . 1 34 0. 3. 00 5.0 9 1 0 9.0 0. 63 2_1 3

3.4 1 0-7 3 0. 51 0.2 4

棉花的历史价格

一、棉花的历史价格建国以来,我国棉花价格变化大致可分为以下几个阶段:第一阶段:1949—1977年,价格稳定期。

国民经济实行高度计划管理,全国棉花统购统销,价格相对稳定在1800元/吨上下。

第二阶段:1978—1988年,调整期。

国家先后8次调整棉花收购价格,其中5次上调,3次下调,但调整幅度都不大。

这也是我国棉花生产发展较快的时期,1984年棉花产量为625.8万吨,为迄今为止棉花产量最高的年份。

第三阶段:1989—1998年度,价格上涨期。

国家先后7次上调棉花收购价格,仅1994年就调整3次,累计调价幅度达130.3%o由于种棉的比较收益不高造成的。

播种面积呈下降趋势,国家制定棉花收购价格的主要依据是粮棉比价关系,由于粮食价格长期偏低,导致棉花收购价格也偏低,而种棉花投入多,风险大,劳动强度大,费工费时,不如种植其它经济作物及水果、蔬菜划算,因此种棉积极性不高。

第四阶段:1999年至今.棉花市场放开期。

从1999年度起,国家出台深化棉花流通体制改革的政策,进一步拓宽了棉花流通渠道,放开了棉花收购价格,棉花价格逐步由市场形成o1999年棉花市场放开以来,价格不再由政府制定,波动频繁。

受1999年棉花产量减少的影响,棉花价格逐步上升:收购初期棉价最低价在7400元/吨,年底棉价升为9400元/吨左右o 2000年4月,棉价最高曾达13800元/吨。

为抑制棉价过快上升,消化储备陈棉,5月份开始国家通过全国棉花交易市场拍卖国储棉o 5月份以后棉花市场价格开始回落,后来基本稳定在11500元/吨左右:2001年,政府除继续在全国棉花交易市场抛售国储棉外,还号召增加棉花种植面积:受比较利益的驱动,当年棉花种植面积达7003万亩,比2000年增加29.68%,而且长势较好。

正常情况下,预计产量将超过500万吨o 2001年5月份以后,棉价迅速下跌o 5月份匡锗棉拍卖价为11655元/吨,10月为8623元/吨,11月国储棉拍卖停止。

国际棉花指数介绍

(二)国际权威棉花价格及其走势2004年6月1日郑州商品交易所上市棉花期货以前,国际市场上权威的棉花价格有两个:一是纽约期货交易所的棉花期货价格,它是各国政府制定棉花政策和各国涉棉企业生产经营时参考的主要依据。

二是英国利物浦棉花展望公司整理的Cotlook A 和Cotlook B 指数,它是英国棉花展望公司每天从各个渠道得到的北欧主要港口的棉花到岸价,是实际交易价格。

自从2004年6月1日郑州商品交易所上市交易棉花期货以来,又形成了一个在国际市场上有影响力的“郑州价格”,并成为全球棉商每日关注的重要指标之一(见图十一)。

图十一:国际棉花期、现货价格走势图资料来源:Cotlook A 、B指数来源于英国考特鲁克公司网站,比绘图数据采用月平均价;纽约棉花期货价格来源于纽约期货交易所网站,绘图数据为近交割月日结算价的月平均价。

影响国际市场棉价波动的原因很多,如产量、消费量、气候、经济景气程度、战争、化纤的价格等,但在目前国际棉花市场供大求的情况下,影响棉花价格走势中一个重要的因素是“中国因素”,中国棉花产量及进出口量对世界棉花价格波动影响非常巨大。

1992年和1993年中国没有大进大出,国际市场棉价也一直稳定在53-67美分/磅之间(折合到岸价11130-14070元/吨),波动幅度不太大。

1994年,中国棉花生产下滑,消费需求旺盛,中国的棉花进口量加大,加之1995年度中国大幅度调整国内棉花收购价格,拉动国际市场棉价再次大幅上涨。

年内,国际市场棉价最高上涨到117美分/磅(折合到岸价24570元/吨),比1992、1993年增长74.6%,达到1981年以来的最高点。

1995年以后,中国棉花生产比较稳定,产量基本在450万吨左右,基本可以满足国内市场的需求,进口量大幅减少,随之国际市场棉价下跌。

到1999年12月底,美国纽约棉花期货价格只有48.86美分/磅(折合到岸价10260元/吨),与1995年的最高价相比下跌了58.24%。

棉花市场信息简报200914

国家棉花产业技术体系产业经济功能研究室国家棉花产业技术体系产业经济功能研究室市场信息简报2009年第14期(总第41期)2009年7月11日2009年上半年棉花市场形势分析2008年以来的世界金融危机,导致棉花市场整体陷入低迷。

棉花价格下滑,棉纺织品出口下降,棉花需求趋弱,纺织行业面临非常严峻的形势。

为了稳定棉花市场,促进棉花产业健康发展,国家出台了一系列政策措施。

从上半年棉花市场整体表现看,国家调控政策发挥了重要作用。

籽棉价格稳步回升,植棉面积在籽棉价格的带动下较预计好转;棉花价格稳中略涨,棉花市场运行平稳,但纺织业形势由于外围市场不景气仍不乐观。

一、国内市场趋于平稳1.籽棉价格低谷回调,植棉面积较之前意向有所好转籽棉价格低谷回调,2008年度由于宏观经济环境恶化,籽棉价格从上市初就一路下滑。

3级籽棉价格从2008年9月份的2.8元/斤一路下降到12月份的2.3元/斤,下降幅度达到19%。

进入2009年,随着国家收储政策的开展,市场上棉花资源日渐减少,再加上新年度纺织企业补库积极性增强,籽棉价格有所回调。

3级籽棉月均收购价1-4月份从2.3元/斤分别上涨到2.4元/斤、2.5元/斤和2.75元/斤,环比分别上涨0.1%、4.4%、4.5%和10.0%。

但价格水平仍然大幅低于去年同期,同比分别下降24.7%、21.7%、19.5%和10.8%。

12008年由于棉花生产成本快速提高,籽棉销售价格大幅走低,农户植棉收入下降明显,严重挫伤了农户植棉的积极性。

根据国家棉花市场监测和农业部农村固定观察点系统于2008年11-12月在全国范围内开展调查显示,各省区植棉意向较上年普遍下降,降幅在15-18%之间。

有些主产区县意向调查植棉面积下降30%左右。

但是随着国家收储政策的深入,籽棉价格回升,又带动了农户植棉的积极性。

4月份植棉期间,国内3级籽棉收购均价达到2.75元/斤。

棉花价格的回升带动了一些农户种植棉花的积极性,棉花种植面积较之前乐观。