进口设备抵岸价的构成及计算案例解析.doc

设备监理师复习资料:进口设备抵岸价的构成

设备监理师复习资料:进口设备抵岸价的构成进口设备抵岸价的构成若进口设备采用离岸价(FOB)形式,则进口设备抵岸价的构成可概括为:进口设备抵岸价=货价+国际运费+国际运输保险费+银行财务费+进口代理手续费+关税+增值税+消费税1)货价这里即指离岸价(FOB)。

设备货价分为原币货价和人民币货价。

原币货价一律折算为美元表示,人民币货价按原币货价乘以外汇市场美元兑换人民币中间价确定。

2)国际运费国际运费即从装运港(站)到达我国抵达港(站)的运费。

进口设备国际运费计算公式为:国际运费(海、陆、空)=原币货价(FOB价)×运费率国际运费(海、陆、空)=运量×单位运价3)国际运输保险费对外贸易货物运输保险是由保险人(保险公司)与被保险人(出口人或进口人)订立保险契约,在被保险人交付协定的保险费后,保险人根据保险契约的规定对货物在运输过程中发生的承保责任范围内的损失给予经济上的补偿。

其计算公式为:运输保险费=[(原币货价(FOB价)+国外运费)/(1-保险费率)]×保险费率4)银行财务费银行财务费即业主或进口代理公司与卖方在合同内规定的开证银行手续费,可按下式简化计算:银行财务费=(货价+货价外需用外汇支付的款项)×银行财务费率5)进口代理手续费进口代理手续费即外贸企业采取代理方式进口商品时,向国内委托进口企业(单位)所收取的一种费用,是由于补偿外贸企业经营进口代理业务中有关费用支出,并含有一定的利润。

进口代理手续费的计算公式如下:代理手续费=到岸价(外币)×对外付汇当日外汇牌价×手续费率6)关税关税即由海关对进出国境或关境的货物和物品征收的一种税,属于流转性课税,计算公式如下:关税=关税完税价格×关税税率7)增值税增值税是我国政府对从事进口贸易的单位和个人,在进口商品报关进口后征收的税种。

即:进口产品增值税额=组成计税价格×增值税税率组成计税价格=关税完税价格+关税+消费税8)消费税按照税法规定,进口轿车、摩托车等设备应征收消费税,计算公式如下:应纳消费税=(到岸价+关税)/(1-消费税税率)×消费税税率。

建设工程经济难点突破-进口设备抵岸价构成

名称 构成 货价 到岸价 国外运费 离岸价×外汇牌价 离岸价×运费率 计算公式 计算基础 离岸价 离岸价 离岸价+国外运费 离岸价 到岸价 到岸价 到岸价

国外运费保险费 (离岸价+国外运费)×国外运费保险费率 银行财务费 抵 岸 价 外贸手续费 进口关税 消费税 增值税 海关监管手续费 —— —— —— —— —— —— 离岸价×外汇牌价×银行财务费率 到岸价×外汇牌价×外贸手续费率 到岸价×外汇牌价×进口关税率

ห้องสมุดไป่ตู้

(到岸价×外汇牌价+进口关税)÷(2-消费税率)×消费税率 (到岸价×外汇牌价+进口关税+消费税)×增值税率 到岸价×外汇牌价×海关监管手续费率

到岸价×外汇牌价 +进口关税+消费税 到岸价

进口设备抵岸价

进口设备

抵岸价

货价=离岸价(FOB)×人民币外汇牌价

到岸价

国外运费=离岸价(FOB)×运费率=运量×单位运价

国外运输保险费=

银行财务费=离岸价(FOB)×人民币外汇牌价×银行财务费率

外贸手续费=进口设备到岸价(CIF)×人民币外汇牌价×外贸手续费率

进口关税=到岸价(CIF)×人民币外汇牌价×进口关税率

国内ห้องสมุดไป่ตู้杂用货价,设备进口抵加杂。

进口产品增值税额=组成计税价格×增值税率

=(到岸价(CIF)×人民币外汇牌价+进口关税+消费税)×增值税率

消费税=

记忆口诀

一价四费三税和,就是进口抵岸价;

装运交货离岸价,一价两费到岸价;

一价三费用离岸,一费三税用到岸;

增值计税组成价,到岸汇牌两税后;

要想得到费与税,后面就得乘以率;

运费有量又有价,计算就别用费率;

进口设备抵岸价的构成

.进口设备抵岸价的构成进口设备如果采用装运港船上交货价( FOB),其抵岸价构成可概括为:进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费①+外贸手续费③+进口关税③+增值税③+左右+消费税励+关税+海关监管手续费(2-1)(1)进口设备的货价: 一般可采用下列公式计算:货价=离岸价(FOB价)X人民币外汇牌价(2-2)(2)国外运费:我国进口设备大部分采用海洋运输方式,小部分采用铁路运输方式,个别采用航空运输方式。

国外运费=离岸价X运费率(2-3)或:国外运费=运量X单位运价(2-4)式中,运费率或单位运价参照有关部门或进出口公司的规^定。

(3)国外运输保险费:对外贸易货物运输保险是由保险人(保险公司)与被保险人(出口人或进口人)订立保险契约,在被保险人交付议定的保险费后,保险人根据保险契约的规定对货物在运输过程中发生的承保责任范围内的损失给予经济上的补偿。

计算公式为:国外运输保险费=(离岸价+国外运费)x国外保险费率( 2-5)( 4)银行财务费:一般指银行手续费,计算公式为:银行财务费=离岸价X人民币外汇牌价x银行财务费率( 2-6)银行财务费率一般为0.4%〜0.5%。

( 5)外贸手续费:是指按外经贸部规定的外贸手续费率计取的费用,外贸手续费率一般取1.5%。

计算公式为:外贸手续费=进口设备到岸价x人民币外汇牌价x外贸手续费率(2-7)式中,进口设备到岸价(CIF)= 离岸价(FOB)+ 国外运费+国外运输保险费( 2-8)( 6)进口关税:关税是由海关对进出国境的货物和物品征收的一种税,属于流转性课税。

计算公式为:进口关税=到岸价X人民币外汇牌价X进口关税率( 2-9)(7)增值税:增值税是我国政府对从事进口贸易的单位和个人,在进口商品报关进口后征收的税种。

我国增值税条例规定,进口应税产品均按组成计税价格,依税率直接计算应纳税额,不扣除任何项目的金额或已纳税额。

即:进口产品增值税额=组成计税价格X增值税率(2-10)组成计税价格=到岸价X人民币外汇牌价+进口关税+消费税(2-11)增值税基本税率为17%。

(完整word版)进口设备购置费的组成和计算公式

(完整word版)进口设备购置费的组成和计算公式一、设备购置费的组成和计算

1。

设备购置费=设备原价或进口设备抵岸价+设备运杂费(设备原价*设备运杂费率)

2.设备运杂费包括:包装和包装材料费、运输费、装卸费、采购费及仓库保管费、供销部门手续费等。

如果设备是由设备成套公司提供的,成套公司的服务费也应计入设备运杂费中。

3。

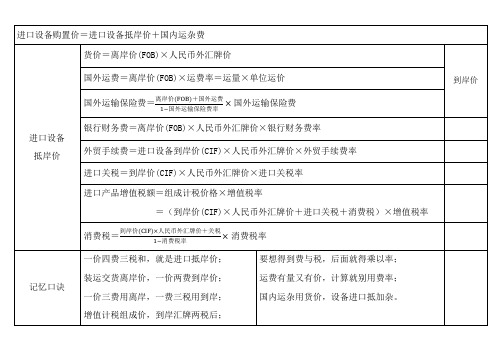

进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税=到岸价+银行财务费+外贸手续费+进口关税+增值税+消费税式中,

到岸价(CIF)=离岸价(FOB)+国外运费+国外运输保险费

A进口设备货价=离岸价(FOB价)×人民币外汇牌价

B国外运费=离岸价×运费率或运量×单位运价

C国外运输保险费=(离岸价+国外运费+国外运输保险费)×国外运输保险费率解方程求得——国外运输保险费

D银行财务费=离岸价×人民币外汇牌价×银行财务费率

E外贸手续费=到岸价×人民币外汇牌价×外贸手续费率

F进口关税=到岸价×人民币外汇牌价×进口关税率

G增值税=组成计税价格×增值税率其中,组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税。

2019年一级建造师《工程经济》考点突破:避口设备抵岸价的构成

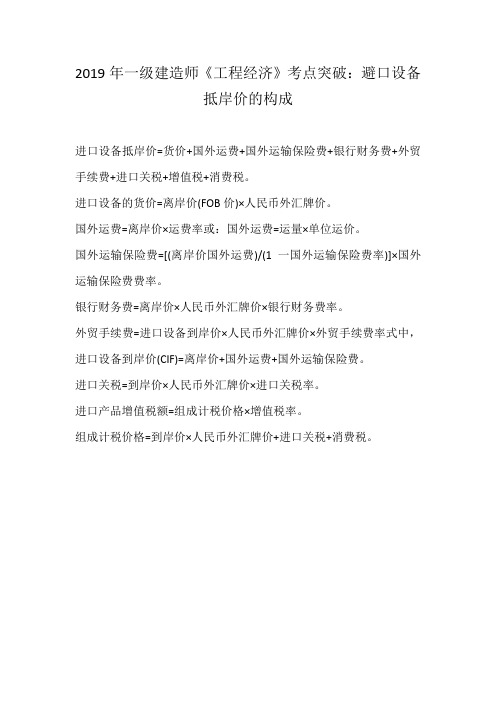

2019年一级建造师《工程经济》考点突破:避口设备

抵岸价的构成

进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税。

进口设备的货价=离岸价(FOB价)×人民币外汇牌价。

国外运费=离岸价×运费率或:国外运费=运量×单位运价。

国外运输保险费=[(离岸价国外运费)/(1一国外运输保险费率)]×国外运输保险费费率。

银行财务费=离岸价×人民币外汇牌价×银行财务费率。

外贸手续费=进口设备到岸价×人民币外汇牌价×外贸手续费率式中,进口设备到岸价(CIF)=离岸价+国外运费+国外运输保险费。

进口关税=到岸价×人民币外汇牌价×进口关税率。

进口产品增值税额=组成计税价格×增值税率。

组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税。

进口设备抵岸价的构成

.进口设备抵岸价的构成进口设备如果采用装运港船上交货价(FOB),其抵岸价构成可概括为:进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税+海关监管手续费(2-1)(1)进口设备的货价:一般可采用下列公式计算:货价=离岸价(FOB价)×人民币外汇牌价(2-2)(2)国外运费:我国进口设备大部分采用海洋运输方式,小部分采用铁路运输方式,个别采用航空运输方式。

国外运费=离岸价×运费率(2-3)或:国外运费=运量×单位运价(2-4)式中,运费率或单位运价参照有关部门或进出口公司的规定。

(3)国外运输保险费:对外贸易货物运输保险是由保险人(保险公司)与被保险人(出口人或进口人)订立保险契约,在被保险人交付议定的保险费后,保险人根据保险契约的规定对货物在运输过程中发生的承保责任范围内的损失给予经济上的补偿。

计算公式为:国外运输保险费=(离岸价+国外运费)×国外保险费率(2-5)(4)银行财务费:一般指银行手续费,计算公式为:银行财务费=离岸价×人民币外汇牌价×银行财务费率(2-6)银行财务费率一般为0.4%~0.5%。

(5)外贸手续费:是指按外经贸部规定的外贸手续费率计取的费用,外贸手续费率一般取1.5%。

计算公式为:外贸手续费=进口设备到岸价×人民币外汇牌价×外贸手续费率(2-7)式中,进口设备到岸价(CIF)=离岸价(FOB)+国外运费+国外运输保险费(2-8)(6)进口关税:关税是由海关对进出国境的货物和物品征收的一种税,属于流转性课税。

计算公式为:进口关税=到岸价×人民币外汇牌价×进口关税率(2-9)(7)增值税:增值税是我国政府对从事进口贸易的单位和个人,在进口商品报关进口后征收的税种。

我国增值税条例规定,进口应税产品均按组成计税价格,依税率直接计算应纳税额,不扣除任何项目的金额或已纳税额。

进口机器设备评估案例

资料来源:上海财经大学进口机器设备评估案例案例某公司欲以公司拥有的进口机器设备等资产对外联营投资,故委托某评估机构对该进口设备的价值进行评估,评估基准日为2000年11月30日。

评估人员根据掌握的资料,经调查分析后,决定采用成本法评估。

设备名称:图像设计系统规格型号:STORK设备产地:A国××厂家启用日期:1998年7月账面价值:11,000,000.00元账面净值:9,000,000.00元一、计算公式CIF价=FOB价+国外运输费+国外运输保险费重置现价=CIF价+银行财务费+外贸手续费+海关监管手续费+商检费+国内运杂费+国内安装调试费重置全价=重置现价+资金成本评估价值=重置全价×综合成新率二、重置全价的估算(1)FOB价为EUR(欧元)560,000.00元。

该价格系向A国××厂家询得,按评估基准日汇率计算,折合USD(美元)571,000.00元,评估基准日美元与人民币汇率中间价为8.2789;(2)国外运输费率取5.5%;(3)国外运输保险费率取0.4%;(4)CIF价=FOB价+国外运输费+国外运输保险费=571,000.00×(1+5.5%)×(1+0.4%)×8.2789=604,814.62元(5)关税及增值税:被评估设备根据《当前国家重点鼓励发展的产业、产品和技术目录》及《中华人民共和国上海海关公告——外商投资项目不予免税的进口商品目录》规定,除设备控制系统中的微型计算机不予免关税外,其余机器设备均予免税,由于微型计算机所占金额很少,故计算中未计关税与增值税项目;(6)银行财务费率取0.4%;(7)外贸手续费率取1.5%;(8)海关监管手续费率取0.3%;(9)商检费率取0.3%;(10)国内运杂费率取3%;(11)设备基础费:该设备不需专门建设设备基础,故略计此费用;(12)国内安装调试费率取3%;(13)资金成本:评估基准日一年期贷款利率 5.85%,半年期贷款利率5.58%。

进口设备抵岸价的构成及计算案例解析.doc

进口设备抵岸价的构成及计算案例解析.doc进口设备抵岸价的构成及计算案例解析信息>>前程造价工程师信息>>前程造价工程师1、进口设备采用最多的是装运港船上交货价(FOB),其抵岸价的构成可概括为①货价货价=FOB*汇率(题目给定)FOB一律折算为人民币表示②国际运费国际运费(海、陆、空)=原币货价(FOB)×运费率国际运费(海、陆、空)=运量×单位运价即从装运港(站)到达我国抵达港(站)的运费。

③运输保险费运输保险费=×保险费率属于风险转移的一种方式。

④银行财务费银行财务费=(FOB*汇率)×银行财务费率一般是指中国银行手续费⑤外贸手续费外贸手续费=(装运港船上交货价(FOB)+国际运费+运输保险费)×外贸手续费率=到岸价格(CIF)×外贸手续费率委托外贸公司购买时发生。

⑥关税关税=到岸价格(CIF)×进口关税税率到岸价格(CIF)=离岸价格(FOB)+国际运费+运输保险费,它在数值上等于关税完税价格。

⑦增值税。

进口产品增值税额=组成计税价格×增值税税率组成计税价格=关税完税价格+关税+消费税⑧消费税应纳消费税额=×消费税税率只对部分进口设备(一般为消费品,如轿车、摩托车等)征收⑨海关监管手续费海关监管手续费=到岸价×海关监管手续费率(一般为0.3%) 对于全额征收进口关税的货物不计本项费用⑩车辆购置附加费进口车辆购置附加费=(到岸价+关税+消费税+增值税)×进口车辆购置附加费率进口车辆需缴进口车辆购置附加费。

以上为抵岸价,不是设备购置费。

设备购置费=设备原价+设备运杂费。

2、设备运杂费设备运杂费=设备原价X设备运杂费率设备运杂费的构成运费和装卸费;包装费;设备供销部门的手续费;采购与仓库保管费。

【例】从某国进口设备,重量1000吨,装运港船上交货价为400万美元,工程建设项目位于国内某省会城市。

同济大学 工程造价管理 进口设备购置费案例

国际运费(海、陆、空)=原价货币(FOB)×运 费率 国际运费(海、陆、空)=运量×单位运价

国外运输保险费=(离岸价+国外运费)×国外保 险费率

一般指中国银行手续费

按对外经济贸易部规定的外贸手续费率及取得费 用 由海关对进出国境或关境的货物和物品征收的一 种税 对从事进口贸易的单位和个人,在进口商品报关 进口后征收的税种。

675.85=1776.229(万元)

•

进口设备原价=2932.8+1776.22=4709.02(万元)

×0.3%=8.80

(2)设备运杂费的计算 设备运杂费按设备原价乘以设备运杂费率计算。 其计算公式为: 设备运杂费=设备原价×设备运杂费率 式中,设备运杂费率按各部门及省、市等的规定计取。

• 知识点23 • 进口设备购置费计算

• 进口设备购置费计算 • 进口设备购置费=进口设备原价+设备运杂费 • 进口设备的原价是指进口设备的抵岸价,即抵达买方边境港口或边境

车站,且交完关税为止形成的价格。

• (1)进口设备抵岸价计算 • 进口设备如果采用装运港船上交货价(FOB),其抵岸价构成为: • 进口设备抵岸价=货价+国际运费+国外运输保险费+银行财务费+外贸

手续费+进口关税+增值税+消费税+海关监管手续费

项目 货价 国际运费

国外运输保险费 银行财务费 外贸手续费 关税 增值税

消费税 海关监管手续费

车辆购置附加费

内容 指装运港船上交货价(FOB),也叫离岸价

计算公式 货价=离岸价(FOB)×人民币外汇牌价

即从装运港(站)到达我国抵达港(站)的运费

保险人根据保险契约的规定对货物在运输过程中 发生的承保责任范围内的损失给予经济上的补偿

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

进口设备抵岸价的构成及计算案例解析

信息>>前程造价工程师信息>>前程造价工程师1、进口设备采用最多的是装运港船上交货价(FOB),其抵岸价的构成可概括为:

①货价

货价=FOB*汇率(题目给定)

FOB一律折算为人民币表示

②国际运费

国际运费(海、陆、空)

=原币货价(FOB)×运费率

国际运费(海、陆、空)

=运量×单位运价

即从装运港(站)到达我国抵达港(站)的运费。

③运输保险费

运输保险费=

×保险费率

属于风险转移的一种方式。

④银行财务费

银行财务费=(FOB*汇率)×银行财务费率

一般是指中国银行手续费

⑤外贸手续费

外贸手续费=(装运港船上交货价(FOB)+国际运费+运输保险费)×外贸手续费率

=到岸价格(CIF)×外贸手续费率

委托外贸公司购买时发生。

⑥关税

关税=到岸价格(CIF)×进口关税税率

到岸价格(CIF)=离岸价格(FOB)+国际运费+运输保险费,它在数值上等于关税完税价格。

⑦增值税。

进口产品增值税额=组成计税价格×增值税税率

组成计税价格=关税完税价格+关税+消费税

⑧消费税

应纳消费税额=×消费税税率

只对部分进口设备(一般为消费品,如轿车、摩托车等)征收

⑨海关监管手续费

海关监管手续费=到岸价×海关监管手续费率(一般为0.3%)

对于全额征收进口关税的货物不计本项费用

⑩车辆购置附加费

进口车辆购置附加费=(到岸价+关税+消费税+增值税)×进口车辆购置附加费率

进口车辆需缴进口车辆购置附加费。

以上为抵岸价,不是设备购置费。

设备购置费=设备原价+设备运杂费。

2、设备运杂费

设备运杂费=设备原价X设备运杂费率

设备运杂费的构成:

运费和装卸费;包装费;设备供销部门的手续费;采购与仓库保管费。

【例】从某国进口设备,重量1000吨,装运港船上交货价为400万美元,工程建设项目位于国内某省会城市。

如果,国际运费标准为300美元吨,海上运输保险费率为3‰,中国银行费率为5‰,

外贸手续费率为1.5%,关税税率为22%,增值税的税率为17%,消费税税率10%,银行外汇牌价为1美元=6.8元人民币,对该设备的原价进行估算。

解:进口设备FOB=400×6.8=2720万元

国际运费=300×1000×6.8=204万元

CIF=2720+204+8.80=2932.8万元

银行财务费=2720×5‰=13.6万元

外贸手续费=2932.8×1.5%=43.99万元

关税=2932.8×22%=645.22万元

增值税=(2932.8+645.22+397.56)×17%=675.85万元

进口从属费=13.6+43.99+645.22+397.56+675.85=1776.22万元

进口设备原价=2932.8+1776.22=4709.02万元。